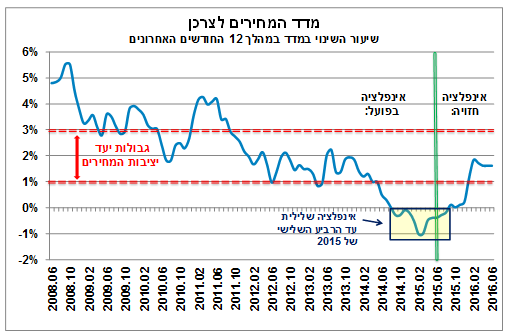

מדד המחירים לצרכן לחודש יוני עלה ב-0.3%, ותרם לעלייה מתונה בסביבת האינפלציה. כך, מתחילת השנה (ינואר-יוני) ירד המדד ב-0.2% לעומת ירידה של 0.5% בחודשים ינואר-מאי. ב-12 החודשים האחרונים ירד המדד ב-0.4% (יוני 2015 בהשוואה ליוני 2014), בדומה לחודש הקודם. עם זאת, בנטרול השפעת סעיף הדיור, המתבסס ברובו על מחירי שכר הדירה בחוזים מתחדשים, המדד ירד בשיעור משמעותי יותר (1.2%).

עליות המחירים המשמעותיות בחודש יוני חלו ברכיבים הבאים: הלבשה והנעלה – על רקע עלייה חדה בסעיף ההלבשה, בעיקר בשל גורמים עונתיים; מזון (ללא פירות וירקות) – חלה עלייה של 0.2%, בהמשך לעליות המחירים מתחילת השנה (אשר צפויות להימשך), זאת בשונה משנת 2014 שהתאפיינה בעיקר בירידות מחירים; וסעיף הדיור (מחירי שכירות בחוזים מתחדשים) שעלה ב-0.4%. נציין כי סעיף הדיור עשוי להפתיע כלפי מעלה במדדים הבאים על רקע היערכות הציבור לרפורמות הצפויות בשוק הדיור. מנגד, חלה ירידה בסעיף הפירות והירקות, בעיקר עקב ירידה ניכרת במחירי הפירות לאחר חודשיים של עליות חדות.

במקביל, חלה ירידה של 0.4% במחירי הדירות (על פי סקר הדירות החודשי של הלמ"ס שאינו נכלל במדד המחירים לצרכן) בחודשים אפריל-מאי בהשוואה לחודשים מרץ-אפריל, שהובילה להתמתנות בקצב השנתי של עליות המחירים. כך, ב-12 החודשים האחרונים עלו מחירי הדיור ב-3.2%, לעומת עלייה בקצב של 4% בחודש הקודם. ירידת המחירים מפתיעה לאור רמת השיא של הביקושים לדירות מתחילת השנה, אולם יש לציין כי מדובר בנתון זמני שעשוי להתעדכן בהמשך.

במבט קדימה, שיעור השינוי השנתי של המדד (המצוי כיום בסביבה שלילית) צפוי להמשיך לעלות באופן הדרגתי (דהיינו, להיות פחות שלילי), ולצאת מהתחום השלילי לקראת סוף השנה (ראה/י תרשים). זאת, בין היתר בשל המשך העלייה במחירי הדיור וציפיות להמשך מגמת ההתמתנות בקצב ירידת מחירי המזון. אנו מעריכים כי האינפלציה בשנה הקרובה תמשיך להיות מתונה ונמוכה ממרכז יעד יציבות המחירים, אולם לא צפויה להיות שלילית.

המדד המשולב: ללא שיפור בפעילות הכלכלית במשק ועם הטייה לצד של צריכה פרטית, המבוססת על יבוא, וחולשה ברוב תחומי הפעילות האחרים

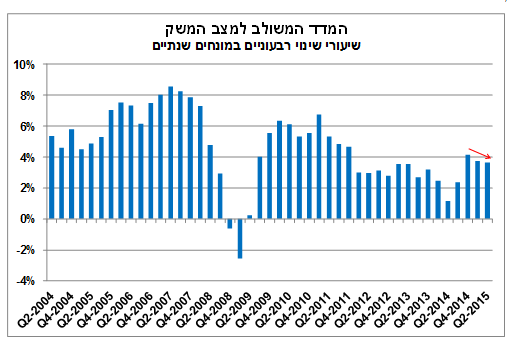

המדד המשולב למצב המשק עלה בשיעור של כ-0.4% בחודש יוני (לעומת החודש הקודם). נתון המשקף שיעור צמיחה גבוה ביחס לשיעור הצמיחה החודשי הממוצע בשנים האחרונות. בהסתכלות ארוכת טווח יותר, צמח המדד בשיעור של 3.7% ביוני השנה לעומת יוני אשתקד (קצב הצמיחה הגבוה ביותר מאז חודש יוני 2012), דבר אשר מחזק את הערכתנו כי קצב צמיחת הסקטור העסקי חזר לרמות של סביב 3%, בדומה לשיעורים שהיו עד תחילת 2014.

הגורמים העיקריים אשר תרמו לעליית המדד בחודש יוני הם: יבוא מוצרי צריכה, יבוא התשומות לייצור והפדיון בענפי המסחר. מנגד, הגורמים העיקריים אשר קיזזו את שיעור הצמיחה במדד המשולב הם: יצוא הסחורות, אשר ירד בשיעור של כ-5% לעומת החודש הקודם, ומתחילת השנה ירד במצטבר בכ-20%; הייצור התעשייתי והפדיון בענפי השירותים. ראוי להדגיש כי עליית המדד המשולב בחודש יוני נתמכה בעיקר בעלייה של גורמי יבוא, אשר אינם מהווים חלק מסך התפוקה המשקית (המקומית), בעוד במדדי הפעילות הריאלית נרשמו ירידות. עליית המדד אינה משקפת שיפור בפעילות הכלכלית בכלל המשק ובפרט מדובר במידה רבה של חוסר אחידות בהרכב הפעילות, תוך הטייה לצד של צריכה פרטית, המבוססת על יבוא, וחולשה ברוב תחומי הפעילות האחרים.

בחינת הנתונים הרבעוניים מעלה כי ברביע השני של השנה צמח אמנם המדד המשולב בקצב גבוה מהממוצע הרבעוני בשלוש השנים האחרונות (ראה/י תרשים), אולם היה מעט נמוך מזה של הרביע הקודם (3.6% לעומת 3.8%, במונחים שנתיים). על כן, ניתן לצפות כי נתוני החשבונאות הלאומית לרביע השני אשר יפורסמו במהלך חודש אוגוסט יצביעו על המשך צמיחה מתונה (ייתכן ובקצב נמוך יותר או דומה לזה של הרביע הקודם) בפעילות הסקטור העסקי. בהקשר זה, נציין כי גם במהלך הרביע השלישי צפוי גידול מתון בפעילות הכלכלית של הסקטור העסקי, בהובלת ענפי הבנייה והשירותים, כך עולה מסקר החברות העדכני של בנק ישראל. זאת, לצד המשך החולשה בענפי התעשייה והמלונאות, אשר עיקר פעילותם מופנה לביקושים מחו"ל ועל כן הם רגישים יותר לזעזועים חיצוניים ולשינויים בשער החליפין. התעשיינים צופים ירידה חדה בהזמנות ליצוא לצד ירידה מתונה יותר במכירות לשוק המקומי. בתי המלון צופים אף הם המשך ירידה בהזמנות התיירים ברביע הבא, לאור התמתנות מגמת ההתאוששות בכניסות ובלינות התיירים.

לסיכום, הנתונים אינם מלמדים על שיפור של ממש בפעילות הכלכלית במשק ברביע השני של השנה (ואף לא בציפיות לרביע השלישי של 2015), ומצביעים בעיקר על עלייה בפעילות היבוא, אשר חלה, על רקע התרחבות הצריכה הפרטית, המושפעת, בין היתר מן התיסוף המתמשך של השקל מול סל המטבעות. על-פי סיכום דיוני הריבית לחודש יולי, חברי הוועדה המוניטארית מעריכים כי המשך מגמת התחזקות השקל תוסיף להקשות על צמיחת היצוא הישראלי, ועשויה אף לפגוע בתעסוקה ובשכר בענפי היצוא. כמו כן, סבורים חברי הוועדה ששער החליפין הנוכחי של השקל מול סל המטבעות מתוסף יתר על המידה לעומת השער של שווי משקל. על רקע זה, אנו מעריכים כי בנק ישראל צפוי להמשיך בפעילות מוגברת בשוק המט"ח בכדי למתן את התיסוף, ובכלל זה לא מן הנמנע שאם ימשך תיסוף השקל, תתכן הפחתת ריבית נוספת, בשלב ראשון ל-0% בחודשים הקרובים (ייתכן ואף בהחלטת הריבית הקרובה), ואולי אף מעבר לכך.

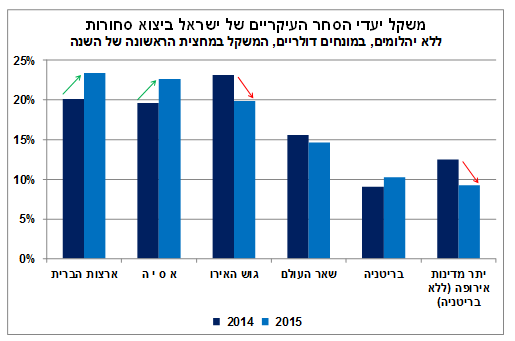

העלייה בהיקף היצוא לארצות הברית ולמדינות אסיה עשויה להימשך, תוך ירידה ביצוא למדינות אירופה

נתוני סחר החוץ מתחילת השנה מצביעים, כפי שהוזכר קודם לכן, על חולשה בפעילות יצוא הסחורות במרבית ענפי הכלכלה (ראה/י הרחבה בסקירתנו מה-15.7.15). עם זאת, בקרב יעדי היצוא העיקריים של ישראל המגמה אינה אחידה. כך, בחינה של נתוני היצוא (במונחים דולריים) לפי מדינות, מלמדת כי במחצית הראשונה של השנה (ינואר-יוני), חלה עלייה במשקל יצוא הסחורות הישראלי (ללא יהלומים) לארה"ב ולמדינות אסיה ("גוש הדולר"), בהשוואה לתקופה המקבילה אשתקד (ראה/י תרשים). לעומת זאת, חלה ירידה במשקל יצוא הסחורות למדינות גוש האירו ויתר מדינות אירופה (ללא בריטניה).

התפתחות זו (שעולה גם מבחינה של נתוני היצוא במונחים שקליים), מהווה חיזוק להערכותינו מסקירות קודמות, כי בהיעדר צעדים פיסקאליים ומוניטאריים תומכים מצד קובעי המדיניות הכלכלית בישראל, ובהינתן הרכב הצמיחה בעולם, נתח היצוא הישראלי לארה"ב ולמדינות אסיה ("גוש הדולר") יגדל ותמשך החולשה ביצוא לאירופה. זאת, בעיקר בשל השונות הגדולה בהתפתחות שער החליפין של השקל מול שני המטבעות העיקריים בחודשים האחרונים – פיחות מול הדולר לעומת תיסוף מול האירו; והודות להתאוששות בפעילות הכלכלית בארה"ב ובגושים כלכליים אחרים עמם הסחר מבוסס על הדולר, בעוד באירופה קצב ההתאוששות מתון יותר.

במבט קדימה, אנו מעריכים כי פעילות יצוא הסחורות של ישראל תגדל ב-2015, אך בשיעור נמוך מאוד, כאשר עיקר הגידול בפעילות היצוא צפוי להמשיך ולהתרכז סביב ה"גוש הדולרי" תוך שיפור ברווחיות של פלח יצוא זה. עם זאת, יש לזכור כי לצד פגיעה בהכנסות היצואנים לאירופה, על רקע היחלשות האירו וצמצום התפוקה (מרבית המדינות האירופאיות, טרם חזרו להיקף התפוקה שקדם לראשית המשבר בשנים 2007-2008), חלק מרכיבי היבוא מאירופה הוזלו. זאת, הן על רקע התיסוף והן בעקבות ירידה במחירי חומרי גלם, בפרט בתחום האנרגיה, כך שאין בהשפעה השלילית של התיסוף להעיד באופן ישיר על היקף הפגיעה ברווחיות של היצואנים לאירופה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.