אנו משיקים סיקור מרוכז על חברות החזקה, בו נשלב מספר חברות הפועלות בענפים שונים. בחנו את חברות ההחזקה, תוך התייחסות לתמחור ופרמטרים רלבנטיים נוספים כגון: רמת מינוף, תשואת דיבידנד, סיכון/פוטנציאל הגלום בהשקעות חדשות, שקיפות החברה, המבוססת בעיקר על תמהיל ההחזקות הציבוריות ביחס לסך הנכסים, איכות ההנהלה והאסטרטגיה העתידית. להלן סיכום המלצותינו, כאשר בהמשך העבודה ניתן לראות את המודל המפורט וההמלצה עבור כל חברה.

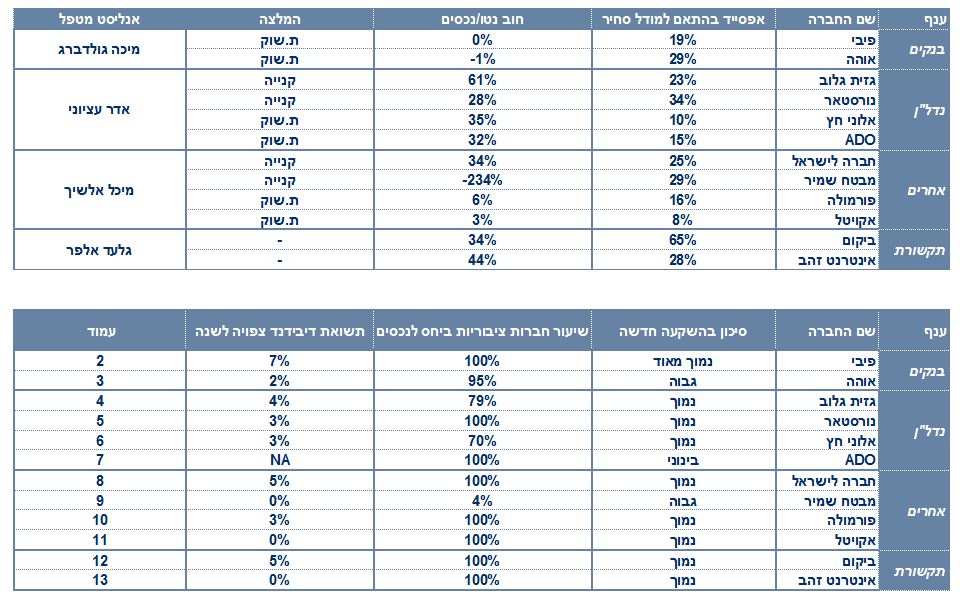

פיבי אחזקות - המלצת תשואת שוק

פיבי היא חברת אחזקות, שאחזקתה הבלעדית היא השליטה בבנק הבינלאומי הראשון, באמצעות 48.3% בזכויות ההצבעה ובהון. בעבר, היו לחברה אחזקות במספר חברות נוספות, אבל מרביתן מומשו בשנים האחרונות במטרה לייצר חברת "צינור". בהתאם, הנהלת החברה לא מתכוונת להשקיע בהשקעות נוספות, ותחלק את רוב רובה של הדיבידנדים שתקבל מהבנק הבינלאומי לבעלי המניות שלה.

החברה תושפע בעיקר מתנודות במניית הבנק הבינ"ל הראשון, המהווה את הנכס הבלעדי של החברה. לא מן הנמנע שבעלי העניין יחליטו למכור חלק מהמניות שלהם בפיבי אחזקות, כך שייתכן עוד לחץ מסחרי על המנייה. כחלק מעמידה בחוק הריכוזיות, בעלי השליטה בפיבי שוקלים לחלק את האחזקה בבינלאומי הראשון כדיבידנד בעין, ובכך ירוקנו את החברה מתוכן.

פיבי אחזקות הינו חברת "צינור" עם השקעה אחד בלבד, בעלת החזקות ציבוריות, תשואת דיבידנד גבוהה, מינוף ברמות סבירות.

הסיכון העיקרי בפיבי נובע מההחזקה בבינלאומי הראשון ומחוסר הודאות לגבי המשך קיומו של גרעין השליטה בה. כתוצאה לאחרונה הוזכרו שמיילין וחברות זרות אחרות שוקלות להירשם בבורסה. אם אכן זה יקרה, ייתכן לחץ על מניות הבינלאומי אם היא תמצא את עצמה נדחקת מחוץ למדד העיקרי שלה. כמו כן, בנק דיסקונט עדיין מחזיק 9.3%, וסביר שגם את המניות האלו דיסקונט תמכור בעתיד.

נכון להיום, פיבי מגלמת אפסייד של כ-19% לאחזקה שלו בבינ"ל (ללא התחשבות בדיסקאונט של חברת החזקות). נתון זה הינו נמוך ביחס לממוצע הרב שנתי של החברה בשלוש השנים האחרונות, כ-25%. אמנם, הפער גבוה יחסית עבור חברת "צינור", ופיבי ניקתה יפה את שאר הפעילויות שלה (חוב, השקעות, ומטה), כך שהפער היום אמור להיות נמוך מהרמה ההיסטורית. עם זאת, להערכתנו, עדיין לא מדובר כאן על הזדמנות קנייה.

אוצר התיישבות היהודית (אוה"ה) - המלצת תשואת שוק

אוצר התיישבות היהודית היא חברת אחזקה שאחזקתה העיקרית היא ב-4.97% ממניות בנק לאומי לישראל והיא נשלטת על ידי ההסתדרות הציונית העולמית. בנוסף לאחזקה במניות בל"ל, אוה"ה פעילה בתחום האנרגיה הסולארית בעיקר באמצעות השקעה בחברת סולארית דוראל ומשוקעת בכמה קרנות השקעה בתחום התשתיות.

בעלי המניות המיעוט של אוה"ה דורשים מהחברה לחלק את כלל מניות בל"ל כדיבידנד בעין, ובכך להציף ערך לבעלי המניות. התנגדות החברה נובעת בעיקר מרצונה להמשיך ולהשתמש ברווחי ההשקעה במניות בל"ל למטרות השקעה בפעילותיה האחרות, בעיקר סולארית. דרישת בעלי המניות לחלוקת מניות בל"ל נמצא כרגע בפני הכרעת בית משפט. להערכתנו, סביר מאוד שאוה"ה יחויב לחלק את כל יתרות הרווחים הראויים לחלוקה, כ-170מ' ₪. כתוצאה, אוה"ה כנראה תצטרך למכור חלק מהאחזקה שלה במניות בל"ל בכדי לממן את חלקות הרווחים.

אוה"ה כיום היא אופציה למניות בל"ל. מאחר ומניות בל"ל נסחרות בדיסקאונט להון העצמי שלה, וגם מניות אוה"ה נסחרות בדיסקונט לאחזקה שלה בבל"ל, מדובר כאל על דיסקואונט כפול.

הסיכון העיקר באוה"ה נובע מהנזילות הנמוכה שלה, והלחץ המסחרי הפוטנציאלי על מניות בל"ל כתוצאה מהצפי להפרטה (כ-6%) ומימוש אחזקותיהם של עזריאלי ואקירוב (כ-8% ביחד).

נכון להיום, אוהה מגלמת אפסייד של כ-29% לנכסיו (ללא התחשבות בדיסקאונט של חברת החזקות). נתון זה הינו נמוך מהותית ביחס לממוצע הרב שנתי של החברה בשלוש השנים האחרונות, כ-51%. אנו ממליצים על אוה"ה בהמלצת תשואת שוק, לאור חוסר הודאות לגבי מצב ההשקעה שלה במניות בל"ל, חוסר השקיפות של החבר

גזית גלוב - המלצת קנייה

גזית גלוב היא חברת אחזקות בתחום הנדל"ן המניב, המשקיעה במישרין ובעקיפין, ע"י חברות ציבוריות ופרטיות, בעיקר בנכסים מסחריים מעוגני סופרמרקטים בכ-20 מדינות ברחבי העולם. החברה מחזיקה ומנהלת מעל 450 נכסים בשטח בנוי להשכרה של כ-6.3 מיליון מ"ר בשווי כולל של יותר מ-75 מיליארד ש"ח. עם אחזקותיה העיקריות: קרן הריט האמריקאית, אקוויטי 1, פירסט קפיטל הקנדית, סיטיקון הנורדית, אטריום הפועלת במרכז-מזרח אירופה, BR בברזיל וכן החזקות נוספות בעיקר בישראל, ברזיל וגרמניה.

החברה תושפע בעיקר מתנודות במניות החברות הציבוריות המהוות קרוב ל-80% מסך נכסי החברה. גורם השפעה נוסף הוא שערי המטבעות אל מול השקל, כאשר החלשות השקל טובה לשווי ההחזקות בחו"ל ולתזרים המתקבל מהם (בעיקר ע"י דיבידנדים). השפעות נוספות עשויות להגיע עם שינוי במצבן של דורי קבוצה/בנייה אשר נקלעו לקשיים פיננסיים בשנה האחרונה ונזקקו להזרמות הון על מנת להתייצב. כמו כן, ההליך למכירת גזית גלוב ישראל נמצא בעיצומו, כאשר ציפיות השוק משווי מכירה גבוה עשויות להתבדות. רכישות מושכלות של החזקות נוספות תוך השבחת ערך, עשויות גם הן להיטיב עם החברה כתלות במחיר העסקה וכדאיותה.

אחת מחברות הנדל"ן המניב הגדולות בעולם, בעלת רוב להחזקות ציבוריות, תשואת דיבידנד סבירה, מינוף סביר ושקיפות נאותה, המניה נסחרת ב-3 בורסות שונות, מה שמאפשר נזילות וחשיפה רבה יותר, כמו גם תשלום במטבע המניה בעסקאות מורכבות.

עיקר הסיכונים נסובים סביב תנודת המטבעות בהן נקובות ההשקעות מעבר לים, מה שיכול להשפיע על שווי ותזרים. גלישה להאטה באחד משווקי הפעילות, כפי שהחברה חווה ברוסיה, ברזיל וסימני האטה בקנדה עשויים להעיב על תוצאות הנכסים באותם אזורי הפעילות. אי סיום פרשת דורי בניה והשפעה מוראלית-תקשורתית על הקבוצה.

גזית גלוב נסחרת בדיסקאונט סחיר של מעל 20%, גבוה מהממוצע הרב שנתית של החברה בשלשת השנים האחרונים. להערכתנו, הדיסקאונט גבוהה יחסית והושפע מגורמים כמו המשבר ברוסיה וההאטה בברזיל וקנדה אשר מהוות חלק מאזורי הפעילות של הקבוצה. בפועל בראיה ארוכת טווח, מדובר בחברה יציבה וצומחת כך שאנו סבורים כי זו הזדמנות קנייה

אלוני חץ - תשואת שוק

תחומי פעילות עיקריים:

אלוני היא חברת אחזקות בתחום הנדל"ן המניב והאנרגיה הירוקה, המחזיקה בשליטה מלאה או חלקית ב-4 חברות ציבוריות וכן בהשקעות פרטיות בחמש מדינות ברחבי העולם. עם אחזקותיה העיקריות בישראל, 59% ממניות חברת הנדל"ן המניב-אמות השקעות וכ-72% ממניות אנרג'יקס אנרגיות מתחדשות. בחו"ל, מחזיקה הקבוצה בכ-44% בחברת הנדל"ן המניב האמריקאית - Carr הפרטית, כ-12.2% ב-חברת הנדל"ן המניבPSP בשוויץ וכ-6.2% בפירסט קפיטל בקנדה. כמו כן, קיימת פעילות באמצעות קרנות השקעה בנדל"ן באנגליה.

החברה תושפע בעיקר מתנודות במניות החברות הציבוריות המהוות קרוב ל-70% מסך נכסי החברה. גורם השפעה נוסף הוא שערי המטבעות אל מול השקל, כאשר החלשות השקל טובה לשווי ההחזקות בחו"ל ולתזרים המתקבל מהם (בעיקר ע"י דיבידנדים). הנפקה אפשרית במהלך 2016 של חברת CARR עשויה להציף ערך.

בעלת רוב להחזקות ציבוריות (כ-70%), תשואת דיבידנד סבירה, מינוף סביר ושקיפות נאותה. החזקה בחברת CARR האמריקאית צומחת וצפויה בפני הנפקה ציבורית בעתיד הנראה לעין.

עיקר הסיכונים נסובים סביב תנודת המטבעות בהן נקובות ההשקעות מעבר לים, מה שיכול להשפיע על שווי ותזרים. גלישה להאטה באחד משווקי הפעילות, ובעיקר בשוק המשרדים בישראל צפויה להשפיע מהותית על תוצאות הנכסים באותם אזורי הפעילות. תלות ברגולציה ממשלתית בפעילותה של אנרג'יקס.

אלוני חץ נסחרת בדיסקאונט סחיר של כ-10%, בדומה לממוצע הרב שנתית של החברה בשלשת השנים האחרונים. להערכתנו, הדיסקאונט הנוכחי תואם את זה המצופה מחברת החזקות ולפיכך, המלצתנו היא תשואת שוק בלבד

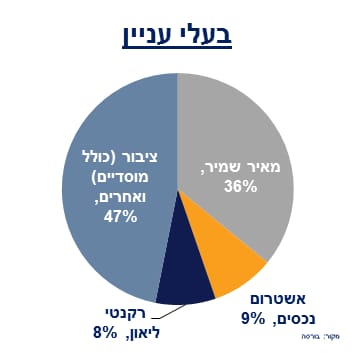

מבטח שמיר - השוק קונס את החברה יותר מדי, נסחרת מתחת למזומן! המלצת קנייה

מבטח הינה חברת החזקות, אשר כרגע הנכס הגדול ביותר שלה הינו מזומן (כ-70% מנכסי החברה). בעבר החזיקה מבטח כ-21% בתנובה, אשר נמכרה בשנה האחרונה לברייטפוד הסינית. החזקותיה האחרות של החברה הינן מגוונות וכוללות בעיקר את מגדלי הוד השרון (נדל"ן) ואת חברת ג'ארביניה בהודו (תקשורת ונדל"ן).

לאחר שקיבלה כ-1.2 מיליארד ₪ ממכירות תנובה (טרם מס), מבטח עסוקה בימים אלו במציאת ה"רכישה הבאה". על הכוונת כרגע עומדת רכישת תע"ש, ביחד עם נסקא תעשיות, בבעלות סמי קצב. על תעש מתמודדות 12 חברות, שחלקן עשוי להתמזג. מתמודדים נוספים כוללים את ישי דוידי, חזי בצלאל, אלביט מערכות, קבוצת רנקו האמריקאית, קולרידג' קפיטל האמריקאית וארמז. אירוע נוסף שעשוי להשפיע על מבטח

איתנות פיננסית המגלמת חוזקה לקראת רכישה עתידית, תכנית BUY BACK בהיקף של כ-100 מ' ₪. במידה ולא תבצע רכישה, עשויה לחלק חלק מהותי מהנכסים הפיננסיים כדיבידנד.

הסיכון העיקרי בחברה נובע מחשש להשחתה של הנכסים הפיננסיים, בעקבות רכישות לא מוצלחות, כפי שקרה בעבר עם ג'ארביניה. נציין כי לאור ההיסטוריה ובמשוקלל הצליחה מבטח להניב ערך בגין השקעותיה.

לאור תמחור המניה, אנו ממליצים על מבטח שמיר בקנייה. השקעה במבטח שקולה להשקעה בעיקר בנכס פיננסי + פוטנציאל הגלום ברכישות חדשות. לאור ההיסטוריה והצלחה

אינטרנט זהב

החברה מחזיקה 66.7% ממניית בי קומיוניקיישנס שבתורה מחזיקה ב-30.7% ממניית בזק. כלומר אינטרנט זהב היא השלב השלישי בפירמידה של שאול אלוביץ', מעל בי קמיוניקיישנס ובזק ומתחת ליורוקום. החברה לא צפויה כרגע להיכנס לפעילות נוספת אם כי יש פוטנציאל בטווח הבינוני-רחוק, להשקעות נוספות.

החברה תושפע מתנודות במניית בזק, המהווה את הנכס היחידי של החברה בשרשור למטה דרך בי קומיוניקיישנס. כאמור, מדיניות ההשקעה של החברה כרגע דוגלת בכך שלא ייעשו השקעות נוספות אולם יש פונציאל להשעות נוספות בעתיד.

החברה היא פשוטה למדי עם נכס ריאלי אחד.

הסיכון העיקרי הוא שינויים בתחרות וברגולציה שעלולים להשפיע על נכס הבסיס אך גם מהחלטות עתידיות של ההנהלה על השקעות נוספות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")

חתמה על שלב שני בפיילוט הרחפנים ב-LA / קרדיט: אילוסטרציה – AI")