לראשונה מאז שנת 2006, הריבית בארה"ב עלתה ובעקבות כך משקיעים רבים מתמקדים בשאלה עד כמה נתוני המאקרו יהיו טובים והאם האינפלציה צפויה לחזור לרמה נורמלית בשיעור של 2% בשנה. נראה כי הצמיחה הכלכלית הבריאה בארה"ב ביחד עם החזרה לתוואי אינפלציה שנתית של כ-2% יאפשרו לפד להעלות את הריבית בקצב מוגבר. יחד עם זאת, בשבוע החולף הנתונים שהגיעו מארה"ב לא תאמו את ההערכות בשוק כאשר מדד הפעילות הכלכלית של הבנק המרכזי בשיקאגו הציג בחודש נובמבר קריאה שלילית של 0.3%, וזאת לעומת הצפי לקריאה חיובית של 0.1%. מטרת המדד היא לאמוד את המגמה בהיקף הפעילות הכלכלית והלחצים האינפלציוניים, כאשר לאורך זמן המדד מתכנס לערך אפס. בתוך כך, הקריאה השלילית לחודש נובמבר אשר מגיעה בהמשך לקריאה שלילית של 0.17%- בחודש אוקטובר, היא אינדיקציה לכך שנתון הצמיחה לרבעון הרביעי עלול להיות חלש מהצפי הקיים של 2.5% במונחים שנתיים.

השפעת הירידה של מחיר הנפט

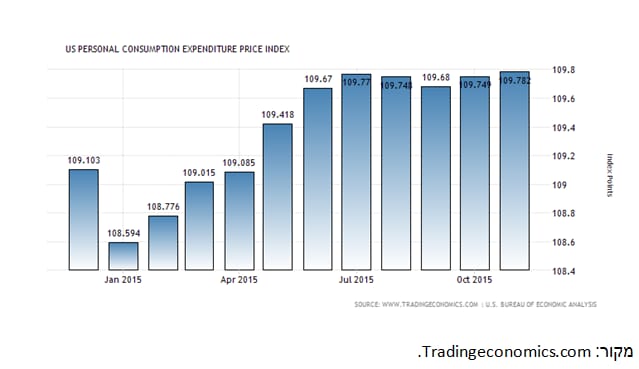

מדד ה-PCE, האומד את השינוי במחירי סחורות ושירותים מקומיים, הוא המדד המועדף על הפד בקביעת מדיניות הריבית. מדד זה עלה בחודש נובמבר בשיעור הנמוך מ-0.1% ולמעשה מאז חודש יוני השנה הוא "דורך במקום". בנוסף, סביבת האינפלציה בארה"ב נמוכה מיעד הפד של 2% בשנה ואם נוסיף לכך את הירידה שהייתה לאחרונה במחיר הנפט, נקבל סביבת אינפלציה נמוכה באופן קיצוני שעלולה להביא, שוב, לדחייה בהעלאות הריבית בעתיד.

אירופה: התאוששות במדד אמון הצרכנים

על רקע חופשת חג המולד, לא פורסמו נתונים כלכליים רבים בשבוע החולף. יחד עם זאת, בחודש נובמבר נרשמה ירידה בצריכה הפרטית בצרפת ובאיטליה. בתוך כך, בצרפת ירדה הצריכה הפרטית בשיעור חודשי של 1.1% וזאת לעומת הצפי לגידול בשיעור של 0.1%, ובאיטליה נרשמה ירידה של 0.3% לעומת צפי לגידול של 0.3%. יש לציין כי למרות הירידות שנרשמו, התמונה הכללית היא טובה יותר ומגיעה בעקבות ההתאוששות שנרשמה בחודש דצמבר במדד אמון הצרכנים בגוש האירו. התאוששות זו מעידה על ההתאוששות הצפויה של הצריכה הפרטית בתקופה הקרובה.

יפן:שיעור אבטלה מהנמוכים בעולם המערבי

בארץ השמש העולה שיעור האבטלה הוא מהנמוכים בעולם המערבי ועומד על 3.3% בלבד, אך למרות זאת צמיחת התוצר מסתכמת בפחות מ-1% בשנה. יש לציין כי למרות האבטלה הנמוכה, בחודש נובמבר נרשמה ירידה בשיעור שנתי של 2.9% בהוצאות משקי הבית וזאת לעומת הצפי לירידה של 2.2% בלבד. בנוסף, האינפלציה נמוכה בהרבה מהיעד של הבנק המרכזי ביפן ל-2% בשנה. ליבת האינפלציה ביפן, ללא מחירי אנרגיה ומזון, עלתה בחודש נובמבר ב-0.1% וזאת לאחר שבחודש אוקטובר ירדה ב-0.1%.

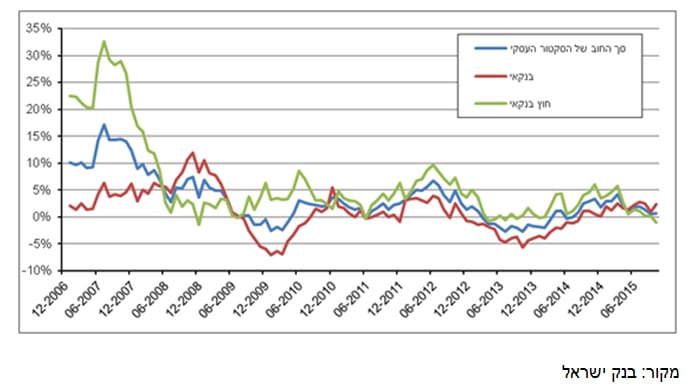

ישראל:התפתחות החוב במשק

בשבוע החולף בנק ישראל פרסם נתונים על התפתחות החוב במשק בין החודשים אוגוסט-אוקטובר 2015. על פי הדו"ח יתרת החוב של הסקטור העסקי הסתכמה בסוף חודש אוקטובר ב-822 מיליארד ש"ח, כאחוז אחד יותר מרמתה בתחילת השנה. בחודש נובמבר המגזר העסקי, ללא בנקים וביטוח, הנפיק אג"ח בשווי של כ-10.6 מיליארד ש"ח וזאת במסגרת הנפקות של אג"ח סחירות. יש לציין כי נתון זה נמוך מהממוצע שנרשם במשך 10 החודשים הראשונים של השנה, אשר הסתכם בכ-2.6 מיליארד ש"ח. בחודש אוקטובר יתרת החוב של משקי הבית גדלה בכ-0.4%, כ-1.8 מיליארד ש"ח, והסתכמה בכ-457 מיליארד ש"ח. בנוסף, יתרת החוב לדיור, מסך החוב של משקי הבית, עלתה בכ-0.9 מיליארד ש"ח ועומדת על כ-319 מיליארד ש"ח. בחודש נובמבר חלה עלייה קלה בביצועי המשכנתאות אשר הסתכמו בכ-5.25 מיליארד ש"ח. נתון זה נמוך במקצת ממוצע הביצועים ב-10 החודשים הראשונים של השנה המסתכם בכ-5.4 מיליארד ש"ח.

מקור: בנק ישראל

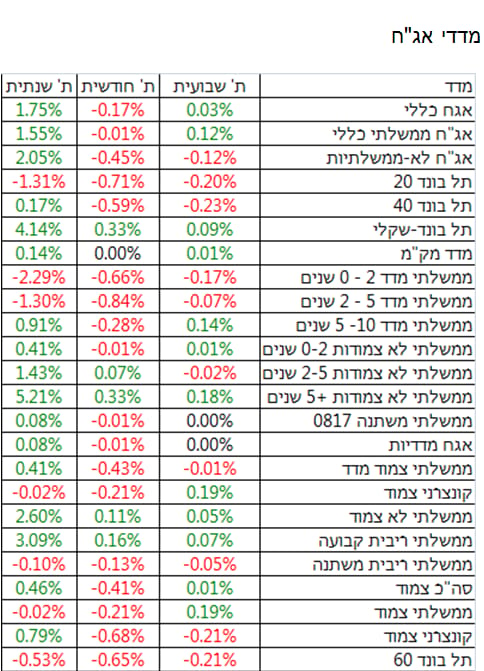

מדדי האג"ח:

מדדי אג"ח קונצרני:

הירידות שנרשמו השבוע באג"חים הביאו לעלייה קלה בתשואות לפדיון וזאת תוך כדי שמירה על מרווחי תשואה דומים.

בעוד מחירי הנפט ממשיכים לצלול אל רמות שפל של מתחת ל-40 דולר לחבית, המשיך שוק האג"ח להעניק גם השבוע יתרון לאפיק השקלי על פני האפיק הצמוד. מדדי האג"ח צמודי המדד הניבו תשואות שליליות של עד כרבע האחוז בעוד האג"ח השקליות שמרו בד"כ על יציבות.

מדדי אג"ח:

ישראל:המדדים המובילים בארץ סיימו את השבוע בירידות שערים כאשר מדד ת"א 25 ירד מעט ב-0.1%, אל מול ירידה חדה יותר של 1.1%- אשר נרשמה במדד ת"א 75. יש לציין לשלילה את סקטור הביטוח ומניות הגז והנפט אשר התממשו מעט לאחר עליות השערים אשר נבעו מאישור מתווה הגז. מנגד, סקטור התקשורת בלט לחיוב ועלה בכ-0.6% בהובלת מניית "בזק".

בזק- על פי הפרסומים נראה כי משרד התקשורת יאשר בשלב מסויים את ביטול ההפרדה המבנית וזאת במטרה לחסוך ל-"בזק" את ההוצאות השוטפות הכבדות. ההערכות הן כי משרד התקשורת ידרוש את ביטול ההפרדה המבנית בתמורה להשקעה של כ-5 מיליארד ש"ח בתשתיות.

ישרס- לאחר מו"מ אשר נמשך מספר חודשים השלימה החברה את מכירת הנכס בבני ברק תמורת 182 מיליון ש"ח, מחיר המשקף רווחי הון לפני מס של כ-60 מיליון ש"ח. בנוסף, החברה נתנה הלוואה למוכר של 100 מיליון ש"ח, דבר שצפוי להגדיל את התמורה בעקבות ריבית שנצברה כתוצאה מעיכוב בסגירת העסקה.

תדיראן- החברה עוסקת בשיווק ובייצור מזגנים ומערכות מיזוג אוויר ונסחרת בשווי שוק של 435 מיליון ש"ח, זאת לאחר עלייה של 160% מתחילת השנה. ביום חמישי גייסה 27.5 מיליון ש"ח בהנפקת מניות רדומות ובנוסף המכרז זכה לביקושי יתר של כ-70%. המחיר ליחידה נקבע על 51.06 ש"ח, מחיר הגבוה ממחיר המינימום.

חו"ל

מדדי המניות בחו"ל סגרו שבוע חיובי ולרוב עם עליות נאות במדדי ארה"ב, כאשר מדד ה-S&P 500 עלה בכ-1%, הנאסד"ק הוסיף לערכו עוד כ-0.5% והדאו ג'ונס הוסיף 0.3%. באירופה בלט לטובה מדד ה-FTSE הבריטי שעלה בכ-2.5% ושאר מדד המניות באירופה הציגו תמונת מצב חיובית ורשמו עליות של כ-0.5%. יחד עם זאת, יוצא דופן היה מדד הדאקס הגרמני שירד בכ-0.5%. יש לציין כי המכפיל הנוכחי של מדד הדאקס עומד על 22. מדדי אסיה סגרו את השבוע החולף במגמה שלילית וזאת כאשר מדד המניות שנגחאי רשם ירידה של כ-2.5%. מדד המניות בברזיל ממשיך להציג ביצועים חלשים עם ירידה שבועית של כ-2.5% ובסיכום מתחילת השנה מציג ירידה של 13.5%. חשוב לציין כי השבוע החולף התאפיין בתנודתיות נמוכה וזאת על רקע החגים בארה"ב ועליות של מחיר הנפט אשר תרמו לעליות במדדים.

TOSHIBA- ענקית הטכנולוגיה מטוקיו נפלה במהלך המסחר השבוע לשפל גבוה יותר מזה הנרשם לפני כיותר משש שנים, אז החברה דיווחה על הפסדי ענק של 4.5 מיליארד דולר וצמצומים צפויים בכוח האדם. החברה השילה משווי השוק שלה כ-2 מיליארד דולר במהלך המסחר וירדה בכ-12% במהלך השבוע. לאור ההתרחשויות אשר כללו בעבר סקנדל חשבונאי בדוחות החברה, מנכ"ל החברה הצהיר על שינוי ארגוני. במהלך שינוי זה צפויה להימכר החטיבה לציוד רפואי, המייצרת ציוד רפואי אבחוני כגון MRI , X RAY ואולטראסאונד, למשקיעים חיצוניים. חטיבת ה- Health Care לא צפויה להימכר לעת עתה. בנוסף, החברה שוקלת מכירת נכסים נוספים ואף תאלץ להתמודד עם תביעות של בעלי מניות כנגד הכשלים בניהול החברה בשנים האחרונות.

FedEx- עונת החגים בארה"ב הביאה עמה תנועה ערה במשלוחים ומתנות מאתרי הקניות המקוונים. לפני כשנתיים כשל מערך ההזמנות של UPS וזאת לאור גידול משמעותי במספר ההזמנות בשילוב מזג אויר חורפי קשה. השנה הגיע שעתה של חברת"FedEx" אשר התקשתה לעמוד בביקוש של הזמנות לחג. כתוצאה מהביקוש, משלוחים רבים הגיעו באיחור או לא הגיעו כלל ובהמשך לכך מניית החברה ירדה במהלך החודש האחרון בכ-8%.

NIKE- חברת האופנה וההנעלה פרסמה את דוחותיה ביום שלישי. על פיהם, התוצאות הצביעו על כך שהחברה ממשיכה בקצב המכירות וההכנסות וזאת למרות החולשה בענף הצריכה המחזורית בארה"ב. בנוסף, החברה פרסמה רווח של 90 סנט למניה, מעט מעל הצפי של 86 סנט למניה. בדוח בלטו לטובה המכירות בסין אשר גדלו ב-24% וזאת למרות ההאטה בצמיחה הסינית. ההצלחה בסין הינה תולדה של תכנית שהחלה לפני כשנתיים ואשר נועדה להרחיב את התפוצה באזורים שונים בעולם. יש לציין כי למרות הדוחות המרשימים, המניה ירדה בכ-2.5% וזאת לאור הצהרות החברה כי ייתכן והמרווח התפעולי של החברה ייחלש ב-0.5% ברבעון הקרוב.

United Airlines- החברה רשמה עלייה של כ-5% בשבוע המסחר האחרון. למעשה מחיר המניה זינק לאחר שמנהיגי נציגות הטייסים בחברה הסכימו לאשר עקרונית את הסכם ההעסקה החדש. צעד זה כנראה יוביל לשקט בקרב אחת קבוצות העובדים המשמעותיות ביותר להצלחת החברה. בהתאם להסכם החדש, צפויים הטייסים להנות מהעלאות שכר משמעותיות בשנים הקרובות. יש לציין כי במסגרת החברה מועסקים קרוב ל-12 אלף טייסים.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.