דווח לנו שלא הייתה כמות כזו של מטבעות זהב שנמכרו לאחרונה. מטבעות רגילות, ולא מן הסוג שמיועדות לאספנים. עובדה מפתיעה זו (האם היא באמת מפתיעה?...) יכולה להיות קשורה לחגים, לתחושה שהשווקים הפיננסיים נמצאים בסוג של שינוי פסיכולוגי גדול, או שהזהב פשוט ממשיך להיות ה"ביטוח" האולטימטיבי.

אגב, תפיסת "הביטוח" הזו, עבור מי שרוצה לשמור חלק מהונו מחוץ למערכת כולה, ממשיכה להיות חריגה מן המוסכמות של הסביבה ההונית. מה שניתן לומר בוודאות הוא שהמתכת בהחלט ממשיכה להיות נוצצת בעיני הסקטור הפרטי.

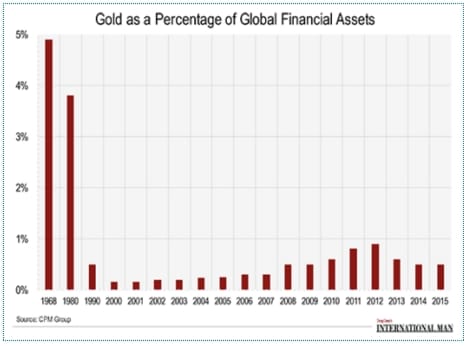

למרות סטטיסטיקה מעניינת זו בתחום המטבעות הפיזיות, המתכת הצהובה עדיין נשארת הרבה מאחור מבחינת אחוז האחזקות שלה בתיק הכללי של הציבור. הנה גרף קטן המראה זאת היטב:

יש אמנם עלייה של 50% מן הרמה של 2000 אבל תראו איפה המצב דהיום מול השיאים של שנות ה-70-80, כאשר האינפלציה השתוללה, והמתכת הייתה באמת בכותרות! אין ספק שמעבר לסיבה העיקרית של חוסר אינפלציה בולטת, ותחושת האמון בבנקאים המרכזיים, דבר זה נובע גם מחוסר הרצון הבולט של קובעי המדיניות להכיר בחשיבותו של הזהב כנכס אסטרטגי להשקעה.

לא משנה כמה האדם הפרטי, ואפילו מנהל הכספים הקטן ירצה לקחת חלק בשוק זה, העוצמה של שוקי ה"נייר" (מניות, אג"ח, נגזרים שונים, קרנות שונות...) עדיין תישמר ברמה בתיק ההשקעות הציבורי. לו רצו מנהלי הכספים הגדולים לעשות מעשה, הם לא יכלו להיכנס בצורה משמעותית בנכס הזה, במבנה הקומפלקס הקיים.

הכמויות של המתכת הפיזית, ואפילו הנייר הכתוב עליה (פי 100 מן הנכס הפיזי עצמו) פשוט קטנות מדיי עבור כמויות הכסף הצורכות השקעה כל חודש, או שנה. ולמרות כל הסביבה ה"עוינת הזו" יש לזכור שהזהב נשאר ה"כסף" האמיתי היחיד שאני מכיר.

הבה נסקור את תכונותיו של "כסף" (Money) אופטימאלי כפי שאריסטו, 400 שנה לפני חג המולד הראשון, ציין אותם:

-

הוא צריך להיות עמיד לזמן,

-

ניתן לחלוקה,

-

נוח לנשיאה,

-

אחיד באיכויותיו,

-

והוא חייב להיות בעל ערך עצמי, דהיינו להיות נדיר ויקר להפקה-יצירה.

ואני אוסיף:

הוא צריך להיות בלתי תלוי בכוחות הרשע של המדפיסים הסדרתיים, הגורמים שחיקת ערכו לכיוון האפר הדק הערכי. אם נחפש הרבה זמן לא נמצא הרבה אופציות המתחרות בזהב, ובכסף (Silver), במילוי התכונות האלו.

מאז שהמחיר של הזהב התדרדר מן השיא, סביב 1940, ועד עכשיו, ראינו שני סוגי פעילים במתכת הזו, מעבר למפיקים ולתעשיינים: אלו שראו בהחזקה הזו כהשקעה פיננסית לצורך ספקולציה אשר התייאשו יותר ויותר ככל שהזמן עבר, ואלו שראו בזהב את אותו ביטוח לקראת המשבר הבא, זה הקשור לחוב הגלובלי. אלו, האחרונים, ראו בכל רמה נמוכה יותר הזדמנות להוסיף למאגר האונקיות שלהם.

מי בסופו של דבר יצטער על מה שהוא עשה? לדעתי, הכול עניין של טווח, אבל יש לומר מיד: מי שחושב, כמוני, שמסתתר, איפשהו, ברבור שחור הקשור לחוב הגלובלי, חושב במידה זו או אחרת של הפנמה שנכס פיזי בעל ערך עצמי פנימי, במשך 5000 שנה לפחות, עדיף על אבטחה של פוליטיקאים. כמה מוכשרים שיהיו.

משה שלום ראש מחלקת המחקר של FXCM ישראל

אני מנתח שווקים פיננסיים, ולא יועץ השקעות מורשה. יובהר ויודגש כי כל האמור בכתבה, בניתוח שווקים זה, או בדוא"ל המוגש כאן, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, או המשתמש בחומר, ואינו מתחשב בצרכים הייחודיים לו. במידע, בניתוחים, בכל האמור כאן, או בחלקיו, אין, בכל אופן שהוא, חוות דעת, או העדפה, אשר אמורה להביא להשקעה כל שהיא במכשירים, כלים, ניירות ערך, או כל נכס פיננסי או אחר. יובהר ויודגש עוד, כי על הקורא, או המשתמש, לבדוק את המידע המתפרסם כאן, לאמת אותו, ולבחון את מידת התאמתו לצרכיו, להעדפות ההשקעה שלו. כמו כן, אין בחומר הכתוב, או המוצג, כדי להבטיח רווח, או תשואה, מכל סוג שהוא. יובהר, ויודגש עוד, כי במידע הנמסר כאן, עלולות ליפול טעויות, וכי אפשר שיחולו בו שינויים המתחוללים ללא אתראה מוקדמת. אפשר שגם יימצאו סטיות, בשיעור כזה או אחר, בין המתואר, או המצוין, בחומר הכתוב, לבין מצב הנכסים בפועל. יודגש ויובהר עוד, כי קבלת ההחלטה בדבר השקעה מכל סוג שהיא, במידה ונעשתה לאחר קריאת הכתוב בניתוחים המוצגים כאן, או על סמך נתוני שוק המוצגים בכתוב, היא על אחריותו של הקורא, או המשתמש, בלבד.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.