אג"ח ממשלתי ומקרו

מבט שבועי – נמשך “אפקט טראמפ” בשוקי האג"ח הממשלתיים והקונצרניים בעולם. השבועיים האחרונים היו הגרועים ב 25 השנים האחרונות בשוקי האג"ח בעולם. בישראל נרשמה עליית תשואות, אם כי מתונה יחסית לעליית התשואות בעולם. ציפיות האינפלציה ממשיכות לעלות והשבוע קבלו "רוח גבית" גם מעליית מדד אוקטובר, שעלה מעט מעל לתחזיות המוקדמות.

מקרו

-

סביבת האינפלציה בישראל ממשיכה להיות נמוכה מאוד, אם כי ניכרת חזרה לסביבה חיובית. במהלך שנת 2017 צפויה סביבת האינפלציה לחזור לכיוון הגבול התחתון של יעד יציבות המחירים. נמשך הפער שבין שיעור עליית סקר מחירי הדירות לבין מחירי שכר הדירה.

-

עודף תנועות ההון הנכנסות נטו לישראל תומך בשקל חזק. השבוע קבע השקל שיאים נומינליים חדשים מול סל המטבעות.

-

הצמיחה במהלך שלושת הרביעים הראשונים של 2016 הייתה גבוהה מ-3% במונחים שנתיים. זהו שיעור גבוה מזה של 2015, שהיה כ-2.5% בלבד. הצריכה הפרטית וההשקעות בנכסים קבועים תרמו לעלייה בקצב הצמיחה. ייצוא הסחורות ממשיך לסבול מחולשה.

-

“אפקט טראמפ” בשווקים הפיננסיים בעולם נמשך השבוע ובעיקר בא לידי ביטוי בהמשך הירידות החדות בשוקי האג"ח בעולם (הירידות החדות מזה כ - 25 שנה) ובהתחזקות הדולר אינדקס בעולם לרמת שיא של קרוב ל 14 שנה.

-

העלאת ריבית הפד בחודש הבא נראית כעובדה כמעט מוגמרת והשאלה עוברת להיות מה יהיה קצב העלאת הריבית בשנת 2017; כרגע השווקים מגלמים 2 העלאות ריבית בשנה הבאה.

-

ריבית בנק ישראל צפויה בשלב זה להיוותר ללא שינוי. בנק ישראל צפוי להמתין לפער ריביות בנק מרכזי שלילי משמעותי בין ישראל לארה"ב ולחזרה של האינפלציה לטווח יעד יציבות המחירים לפני שיפעל.

אג"ח ממשלתי

-

הביצועים העודפים של צמודי המדד נמשכים. תלילות העקומים המשיכה לעלות.

-

אנו נותרים בהמלצתינו לאחזקת מח"מ קצר יחסית של 3 – 4 שנים. מומלצת אחזקת מח"מ ארוך יותר בצמודי המדד.

-

נראה כי הביצועים העודפים של צמודי המדד צפויים להימשך. אנו ממליצים על אחזקה עודפת באפיק.

-

הסיכון להמשך עליית התשואות הארוכות בשילוב היציבות הצפויה בריבית בנק ישראל צפויים להביא להמשך העלייה בתלילות העקום.

-

שוק הריביות הקצרות (מק"מ ותל בור) חזר לגלם העלאת ריבית אחת על ידי בנק ישראל במחצית השנייה של שנת 2017.

אג"ח קונצרני

-

מגמת עליית המרווחים הקלה נמשכה השבוע.

-

מומלצת הגדלת החשיפה לאג"ח קונצרני בריבית משתנה על רקע ביצועי החסר השנה, מיעוט ההנפקות והסיכון לעליית תשואות באפיקים בריבית קבועה.

-

אנו ממליצים על המשך השקעה במח"מ קצר יחסית, בדומה לאפיק הממשלתי.

-

מומלצת העדפת ענפים כגון הבנקים וחברות הביטוח על פני ענף הנדל"ן.

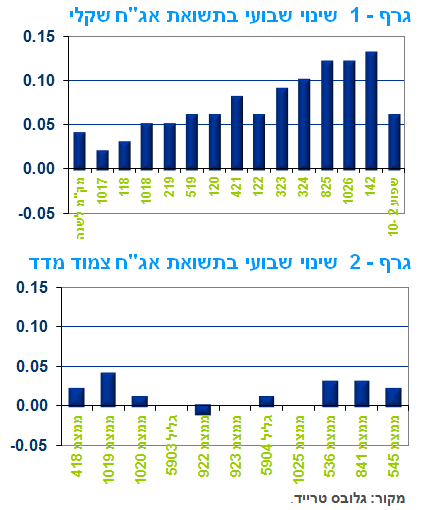

“אפקט טראמפ” בשוקי האג"ח בעולם נמשך השבוע כאשר שוקי האג"ח המשיכו לרדת חדות יחסית. בישראל עיקר עליית התשואות נרשמה באפיק השקלי הלא צמוד, ובעיקר בחלק הבינוני – ארוך של העקום. כתוצאה מכך נרשמה עלייה נוספת בתלילות העקום. על רקע מדד אוקטובר, שהיה גבוה מהתחזיות ויחד עם המגמה בעולם של עלייה בציפיות האינפלציה, המשיכו צמודי המדד המקומיים בביצועים עודפים ביחס לשקלים הלא צמודים. יש לציין כי ביחס לעליית התשואות בארה"ב, עליית התשואות בשוק המקומי הייתה מתונה יחסית כך שפערי התשואה השליליים לאורך כל העקום התרחבו, כולל בטווח של 10 שנים. עליית התשואות בישראל השפיעה גם על עקום המק"מ, שם לראשונה מזה תקופה ארוכה מגולמת העלאת ריבית במחצית השנייה של שנת 2017.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

מקור: גלובס טרייד.

“אפקט טראמפ” בעולם נמשך, תשואות האג"ח הממשלתיות ממשיכות לעלות, ציפיות האינפלציה עולות במקביל והדולר נסחר סביב רמות שיא של קרוב ל 14 שנה. המשך עליית התשואות בעולם בשילוב הציפייה ליציבות בריבית בנק ישראל עלולה להביא להמשך העלייה בתלילות העקום המקומי.

10 ימים לאחר בחירתו של דונלד טראמפ לבית הלבן ונראה כי השווקים הפיננסיים מתחילים להפנים כי מה שהיה הוא שלא יהיה בתקופה הקרובה. מאז בחירתו של טראמפ עלו תשואות האג"ח הממשלתיות ל 10 שנים בארה"ב בקרוב ל 50 נ"ב, תוך עלייה בציפיות האינפלציה והתחזקות משמעותית של הדולר בעולם. מדד האג"ח עולמי של בלומברג וברקליס נפל ב 4% מאז בחירת טראמפ ולמעשה השלים בשבועיים האחרונים את הירידה החדה מזה יותר מ 25 שנה (גרף 3). במובנים רבים נראה תוצאות הבחירות בארה"ב נתפסות בשווקים הפיננסיים כ GAME CHANGER ופתיחה של תקופה חדשה בעולם הפיננסי שמצפה לשינויים של ממש במדיניות הכלכלית בארה"ב עם השלכות גלובליות.

גרף 3

מקור: בלומברג

העלאת ריבית בארה"ב באמצע החודש הבא נראית כעובדה כמעט מוגמרת כאשר השוק מגלם כרגע עוד 2 העלאות ריבית במהלך שנת 2017. על רקע זה רשם הדולר בעולם התחזקות של יותר מ 3% בממוצע מאז בחירת טראמפ והוא נסחר סביב רמות שיא של כ – 14 שנה.

גרף 4

מקור: בלומברג.

השילוב של המשך עליית התשואות הארוכות בעולם בשילוב היציבות בריבית בנק ישראל עלול להביא לעלייה נוספת בתלילות העקום המקומי.

בשנה וחצי האחרונות, במקביל מגמה בעולם, נרשמה בישראל ירידה הדרגתית בתלילות העקומים. התלילות נרשמה בעיקר על רקע ירידה בתשואות הבינוניות – ארוכות ויציבות יחסית בתשואות הקצרות על רקע היציבות בריבית בנק ישראל שנותרה ללא שינוי מאז חודש מרץ 2015. לאחרונה חלה עלייה מחודשת בתלילות העקומים הממשלתיים בעולם, שנבעה מעליית תשואות חדה בחלק הארוך של העקום אל מול עלייה קלה בחלק הקצר של העקום. בישראל נרשמה מגמה דומה אם כי מתונה בהרבה. בחלק הקצר של העקום נראה כי המגמה המתונה סבירה לחלוטין על רקע העובדה כי ריבית בנק ישראל צפויה להיוותר ללא שינוי עוד תקופה לא קצרה.

בכל הקשור לחלק הארוך של העקום, נראה כי הסיכון בישראל לעליית תשואות איננו נמוף בעיקר ובמידה ומגמת עליית התשוואת הארוכות בעולם תימשך. העובדה כי פער התשואה בין ישראל לארה"ב בטווח של 10 שנים חזר לרמה שלילית של 20 נ"ב איננו משאיר עוד הרבה מקום לפתיחת הפער ולכן המשך עליית התשואות הארוכות בעולם מעלה משמעותית את הסיכון לעליית התשואות הארוכות המקומיות, דבר הצפוי להביא לעלייה בתלילות העקום השקלי הלא צמוד המקומי. בגרף 5 ניתן לראות כי תלילות העקום השקלי בטווח של 2 – 10 שנים נעה בשיא סביב רמות של 230 נ"ב לעומת מצב נוכחי של 175 נ"ב, כך שפוטנציאל העלייה בתלילות עדין קיים. דבר דומה ניתן לקבוע לגבי התלילות בטווח 5 – 10 שנים.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 16 שנים

תאריך 21 נובמבר 2016

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון