בתמונה מימין: משה לארי, מנכ״ל מזרחי טפחות, צילום: מזרחי טפחות; אלי כהן, מנכ״ל הבנק הבינלאומי, צילום: אייל טואג; חנן פרידמן, מנכ״ל בנק לאומי, צילום: אורן דאי; אבי לוי, מנכ״ל בנק דיסקונט, צילום: ישראל הדרי; דב קוטלר, מנכ״ל בנק הפועלים, צילום: גדי דגון.

ריבית המשכנתאות עלתה בחדות בשנתיים האחרונות, לאור עליית הריבית של בנק ישראל, ולאור העובדה שלווים רבים לקחו משכנתא שחלק ממנה היה בריבית פריים, שעלתה בחדות אף היא (נזכיר, ריבית הפריים היא 1.5% מעל ריבית בנק ישראל, והיום עומדת על 6%). בנוסף גם האינפלציה פגעה בלווים בעיקר במסלולים צמודי המדד.

בנק ישראל מפרסם נתונים עדכניים על הלוואות המשכנתאות השונות בחתך של התמהילים השונים אצל הבנקים השונים. לאחרונה עודכנו נתוני מרץ, FUNDER מביא לכם את נתוני הריביות השונות אצל הבנקים השונים.

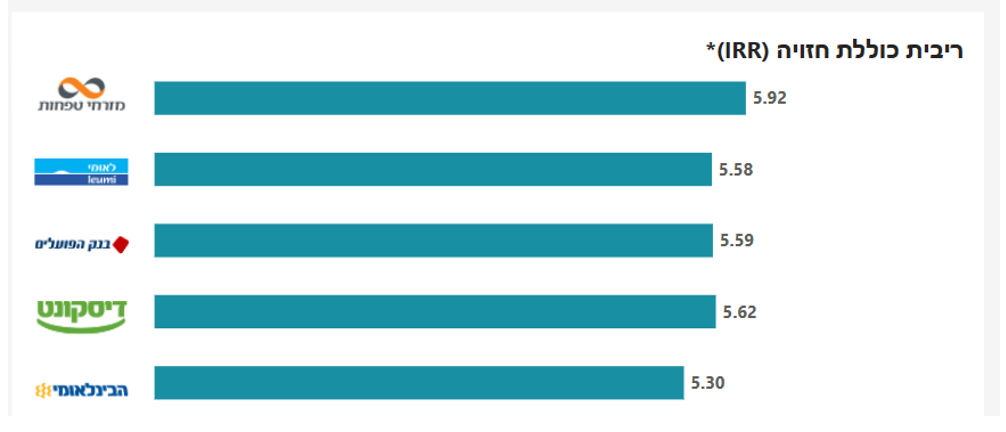

מזרחי-טפחות בריבית הכוללת הגבוהה

הריבית הכוללת הגבוהה ביותר מבין הבנקים הגדולים נמצאת אצל מזרחי-טפחות עם 5.92%, בפער די משמעותי מבנקים אחרים. בנקים אחרים נמצאים סביב 5.6%. דיסקונט עם 5.62%, פועלים עם 5.59%, לאומי עם 5.58%. הבנק הזול בסך הכל הוא הבנק הבינלאומי עם 5.3%.

לפי נתוני בנק ישראל, בנק ירושלים גבוה מאוד עם 7.73% אולם מדובר בבנק שחלקו במערכת המשכנתאות לא גבוה. בנק מרכנתיל עם ריבית קרובה לממוצע אולם גם הוא נמוך יחסית מבחינת היקף המשכנתאות שהוא מעניק במערכת.

המסלול המועדף, ההיגיון וחוסר ההיגיון של השוק

שקלול הריבית הממוצע, נעשה לפי תמהיל המשכנתאות שמעניק כל בנק, ולפי הריבית של כל בנק במסלול הספציפי, תוך שקלול המסלול מסך הביצועים בבנק. כך למשל, אפשר לראות שמסלול הריבית הקבועה לא צמודה (מסלול קל"צ) נמצא בשיעורים הגבוהים ביותר במזרחי-טפחות, וכן בבינלאומי (28% בשניהם). המסלול הזה בהיקף הנמוך ביותר בפועלים (21%).

ההערכות בשוק להורדת הריבית, וכן הרצון להימנע מהצמדה למדד, אחרי שלווים חוו את עליית האינפלציה שהגדילה מאוד את שיעורי המשכנתא, הפכו את מסלול הריבית המשתנה הלא צמודה שאינה פריים למסלול המועדף במערכת הבנקאית. נזכיר, מדובר בהלוואה בריבית משתנה בהתאם לחישוב שמורכב מ'עוגן' (תשואת איגרות החוב הממשלתיות לתקופה הרלבנטית) ומשתנה בהתאם. תמהיל זה מהווה 36% מתמהיל המשכנתאות במערכת.

המסלול בהיקף השני המשמעותי הוא מסלול הריבית הקבועה לא צמודה, שמהווה 26% מהיקף הביצועים במשכנתאות. זה נתון מעניין, וקצת מוזר כי כאמור, הצפי הוא לירידת ריבית, ומי שלוקח היום הלוואה בריבית קבועה לא צמודה, מקבע לעצמו את התנאים האלה להמשך. כמובן שלוקחים בחשבון שכל לווה לוקח הלוואה שמורכבת מסך התמהיל של המסלולים השונים, אבל עדיין, זה המסלול הפחות מועדף כיום למשכנתא.

איזה בנק הכי זול והכי יקר במסלולים השונים

משתנה לא צמודה-פריים. להזכיר, משכנתא בריבית פריים היא משכנתא לא צמודה, שריבית הבסיס שבה היא הפריים, והבנק נוקב במרווח מסוים על ריבית הפריים. ריבית הפריים היא 1.5% מעל ריבית בנק ישראל, והיום עומדת על 6% (ריבית בנק ישראל היא 4.5%). מבין חמשת הגדולים, מזרחי טפחות הוא היקר יותר עם 6.06%, אחריו לאומי עם 5.69%. הבינלאומי זול בהפרש מהגופים האחרים עם 4.58%, כלומר המרווח הממוצע בבינלאומי הוא קרוב מאוד לריבית בנק ישראל.

ריבית קבועה לא צמודה. מבין הבנקים הגדולים מזרחי טפחות הוא היקר יותר עם 5.12%, לאומי הזול ביותר עם 4.89%. הבנקים היקרים בסך הכל הם הקטנים ביותר – בנק ירושלים עם 6.34% ובנק מרכנתיל עם 5.17%.

משכתנה בריבית לא צמודה, שאינה פריים, נוקבת בריבית עוגן, שמחושב בהתאם לנוסחא קבועה שמשקללת מספר גורמים. במשכנתא בריבית כזו, הריבית לא צמודה ומשתנה בכל תקופה מוגדרת מראש לפי ההלוואה.

במסלול הזה, הריבית הגבוהה היא במזרחי-טפחות עם 4.7%. הבינלאומי במקום שני היקר עם 4.85%. הבנק הזול ביותר הוא הפועלים עם 4.63%

ריבית משתנה צמוד מדד. מדובר במשכנתא בריבית משתנה, שמשתנה בכל תקופה בהתאם להלוואה, בדרך כלל מדובר על כל 5 שנים. השינוי נקבע בהתאם לעוגן כלשהו, והוא בדרך כלל תשואת איגרות החוב הממשלתיות לתקופה שבה הריבית משתנה (למשל 5 שנים).

מבין חמשת הבנקים הגדולים מזרחי-טפחות הוא הבנק היקר גם במסלול זה עם 3.22%, אחריו הפועלים עם 3.17%. הבינלאומי הוא הזול מבין חמשת הבנקים הגדולים עם 2.66%.

Image-by-vector_corp-on-Freepik / קרדיטים בכתבה

Image-by-vector_corp-on-Freepik / קרדיטים בכתבה