א.מבוא

כידוע מניותיהן של חברות פרטיות אינן נסחרות בבורסה, משמע, אין להן מחיר מצוטט בשוק פעיל ועל כן על מנת לחשב את שוויין הכלכלי של אותן חברות, נדרש מעריך השווי להשתמש בנתונים המשתמעים באופן ישיר או עקיף מנתוני שוק נצפים (למשל במכפילי שווי של חברות ציבוריות הדומות במאפייניהן לחברה הפרטית המוערכת) או לחילופין להשתמש בחישובי מודלים שונים (למשל, גישת היוון תזרימי המזומנים).

מאמר זה מציע מודל המספק אינדיקציה לשווי הכלכלי של חברה פרטית על ידי צירוף מספר יחסים פיננסיים ביחד לכדי מודל סטטיסטי המבוסס על רגרסיה מרובת משתנים.

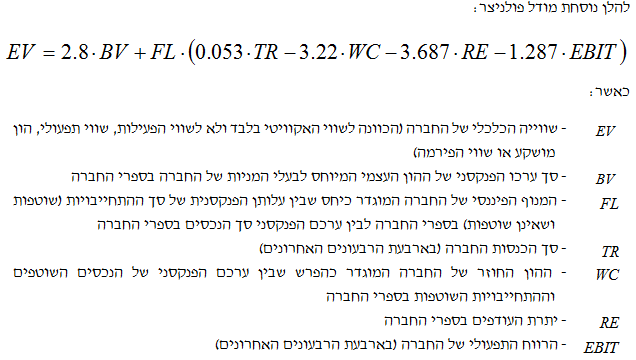

ב.מודל פולניצר

מודל פולניצר מעריך את השווי הכלכלי של חברה פרטית על בסיס פרמטרים חשבונאיים נבחרים הכוללים את יתרת העודפים, הרווח התפעולי, המכירות, ההון החוזר, סך הנכסים, סך ההתחייבויות וההון העצמי. למעשה המודל מבוסס על שישה יחסים פיננסיים ואומד פונקציה שתוצאתה הינה השווי הכלכלי של חברה פרטית.

אנו מודים לרו"ח בן ציון ישראל על הצעתו המועילה לסידור נוסחת המודל בצורה יותר הגיונית ואינטואיטיבית.

למודל פולניצר ישנם כמה יתרונות.

ראשית מודל פולניצר טוב לקבלת אומדן כללי ראשוני לגבי שווייה הכלכלי של חברה פרטית אך לא להערכה מדויקת שלה. יתרונו המרכזי של המודל נעוץ בפשטותו ובמהירותו, יחסית לשיטות אחרות ובכך שלדעתנו הוא כולל בחובו את כל הפרמטרים המשפיעים על השווי, ומונע את הצורך להתבסס על תחזיות העלולות להיות שנויות במחלוקת.

שנית, מודל פולניצר מייתר הלכה למעשה את הצורך בחיפוש במאגרי מידע אודות חברות ציבוריות הפועלות בתחום שבו פועלת החברה הפרטית בארץ ובחו"ל ובחירת חברות התואמות בקירוב לפעילות ולהיקף החברה הפרטית על מנת לגזור מתוך שווי הפעילות או שוויי השוק שלהן את שווייה של החברה הפרטית או לחילופין חיפוש אחר חברות פרטיות הדומות במאפייניהן לפעילות החברה הפרטית על מנת לאתר עסקאות שנעשו במניותיהן.

שלישית, יתרון חשוב של מודל פולניצר הוא שאין צורך לאמוד את זרם התקבולים העתידי נטו של החברה הפרטית ולמצוא גורם היוון המתאים להיוון הזרמים העתידיים כדי לקבל ערך נוכחי, היות והמודל שלנו מניח כי המידע הקיים בדוחות הכספיים, לרבות לעניין התחרות בענף, גורמי הסיכון והרגולציה הקיימת והצפויה, כבר בא לידי ביטוי (קרי, מגולם וטבוע) בששת היחסים הפיננסיים של המודל.

רביעית, למרות שעל פניו נראה כי מודל פולניצר איננו לוקח בחשבון שורה של גורמים אשר עשויים להשפיע על השווי הכלכלי של חברה פרטית ובכך מתעלם מפוטנציאל הרווחים הקיים בחברה מעבר לנכסים הרשומים בספרה, הרי שלא כך הם פני הדברים. מודל פולניצר כבר כולל בחובו התאמות מסוימות כך שיוכל לספק שווי כלכלי דומה לזה שהיה נגזר מהערכת שווי הפעילות העסקית של העסק כמכלול אחד (קרי, כשווי הכולל הן את הנכסים המוחשיים והן את הנכסים הבלתי מוחשיים לרבות המוניטין) בניכוי החוב הפיננסי ברוטו לבנקים ולמוסדות פיננסיים (למשל, הלוואות ואג"ח), בתוספת יתרות מזומן, שווי מזומן והשקעות נזילות ונכסים עודפים (למשל, נדל"ן להשקעה).

חמישית, למרות שבמבט ראשון נראה כאילו מודל פולניצר מתאים לחברות יצרניות, הרי שהוא יכול גם להעריך את שוויין של חברות סטארט-אפ שטרם סיימו לפתח את המוצר, לחילופין שעדיין אין להן מכירות או לחילופי חילופין שהרווח התפעולי שלהן הינו שלילי. עם זאת, לדעתנו, השיטה העדיפה להערכת שוויין של חברות הזנק אשר עדיין בתחילת דרכן ובפניהן עומדים טווח רחב של תרחישים החל מתרחיש האופטימי ביותר של הצלחה בסיום הפיתוח של המוצר ומכירות בעשרות מיליוני דולרים, לעומת תרחיש פסימי של כשלון במכירות המוצר וכן כל טווח האפשרויות שביניהם, כאופציית הרחבה, כפי שהוצע במאמרם של ה"ה יעקב אשד ורועי פולניצר [אשד, י' ור' פולניצר (2016), "שווי הוגן אופציות ריאליות: אופציית הרחבה", סטטוס - כתב עת לחשיבה ניהולית ואסטרטגית, נובמבר[.

שישית, מודל פולניצר יכול גם להעריך את שוויין של חברות בקשיים, הווה אומר, חברות שיתרת העודפים שלהן בספרים הינה שלילית או שיש להן גירעון בהון. דא עקא, להערכתנו, המתודולוגיה המתאימה להערכת שוויין של חברות בקשיים הינה שימוש בגישת מרטון (המכונה גם גישת הנכסים המותנים) לפיה, בעלי המניות הינם בעלי אופציה להחזיר את חובות החברה כאשר שווייה ביום פקיעת החובות גבוה מערך הפדיון, או להעביר את החברה לבעלות המלווים כאשר ערך הפדיון עולה על שווי החברה ולמעשה שווי האופציה האמורה הינו ערך השייר של החברה לאחר החזרת החובות. לפרטים נוספים אודות מתודולוגיה זו ראו מאמרם של ה"ה אילן קלמנוביץ' ורועי פולניצר [קלמנוביץ', א' ור' פולניצר (2016), "הערכת שווי חברות בקשיים", סטטוס - כתב עת לחשיבה ניהולית ואסטרטגית, אוקטובר].

עוד נציין כי רו"ח בן ציון ישראל, מנכ"ל ושותף (חבר ועדת ההשקעות) בפלטפורמה הישראלית להזדמנויות בחברות הזנק וצמיחה (ISOB) ובעל ניסיון מצטבר רב שנים בשוק ההון הישראלי (בהקמת וניהול קרן הון סיכון, חברת חיתום וחברת דירוג אשראי, בניהול חברות סטארט-אפ וחברות הנמנות על התעשייה המסורתית, גיוסי הון פרטיים, עסקאות רכישות ומיזוגים, מימוש ומכירת חברות וכן בהנפקת חברות בבורסות בישראל ובחו"ל) מעיר את תשומת ליבנו לעובדה כי ממצאים אמפירים, אשר שפורסמו על ידי ה- IVA מצביעים על כך שהיחס בין שווי האקזיט (EXIT VALUE, כלומר, שווי האקוויטי או שווי פעילות בנטרול חוב פיננסי) לבין סך ההון המונפק והנפרע בחברות פרטיות שעשו אקזיט נע בין 4.0 – 2.8. בעוד שכספם של המשקיעים שנכנסו אחרונים להשקעה בסטארט-אפ זכה ליחס של כ- 4.0 הרי שסך כל הכסף שהושקע בחברות הללו מראשיתן זכה ליחס של 2.8. לאמור- רו"ח בן ציון ישראל מצא תימוכין לכך שמודל פולניצר כופל את ערכו הפנקסני של ההון העצמי בספרי החברה במכפיל של 2.8 (הרף התחתון של הטווח שצוטט על ידי ה- IVA). לדעתו של רו"ח בן ציון, המודל הינו "גאוני" בכך שהוא עוקף את שווי הפעילות, התחייבויות מותנות וכו' וחותר ישר למציאת שווי האקוויטי.

למודל פולניצר ישנן באופן טבעי גם לא מעט חולשות מעצם היותו מוגבל למספר מצומצם של יחסים פיננסיים.

הביקורת הראשונה היא שמודל פולניצר אינו מתאים לבנקים ולחברות ביטוח הואיל והדוחות הכספיים שלהם אינם דוחות כספיים קלאסיים.

הביקורת השנייה היא שמודל פולניצר הותאם לחברות ישראליות ועל כן אין לדעת כיצד ואיך הוא יאמוד את שוויין של חברות פרטיות אשר אינן ישראליות, רוצה לומר, חברות ממדינות שונות אשר להן מבנה מאזנים שונה. יכול להיות שלחברות ממדינות שונות מתאימים פרמטרים שונים מהמודל המקורי שלנו, עם משקולות שונות ואולי אף עם גודל אוטונומי מסוים (חיובי או שלילי).

הביקורת השלישית היא ששום נוסחא קשיחה איננה יכולה להחליף באמת את שיקול דעתו המקצועי של מעריך שווי מוסמך במסגרת הערכת שווי יסודית, מעמיקה ורצינית המספקת שווי מדויק יותר, נכון יותר ואמין יותר.

ג.שווי כלכלי לעומת שווי שוק

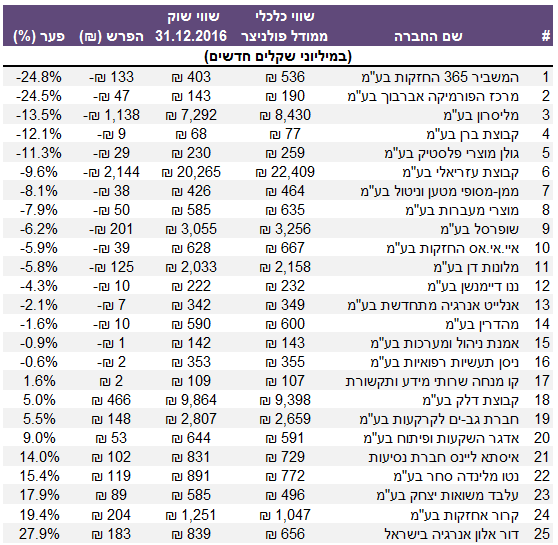

לשם המחשה, להלן נתונים הדוחות הכספיים של 25 חברות ציבוריות הנסחרות בבורסה לניירות ערך בתל אביב, ליום 30 בספטמבר 2016 (במיליוני ש"ח):

כיצד אם כן ניתן להסביר את הפערים בין השווי המתקבל ממודל פולניצר לבין השווי בשוק? בספרות המקצועית קיימים הסברים רבים להפרש בין הפער בין שוויין הכלכלי הפנימי (Intrinsic Value) של חברות המדגם לשווי השוק שלהן. הסיבות לכך מגוונות ונובעות בין היתר משיקולי מסחר, סנטימנט כללי או ענפי בשוק, שיקולי מיעוט/רוב/שליטה/סחירות וכיוצא בזה. ההפרש בין שוויין הכלכלי הפנימי של חברות המדגם לשווי השוק שלהן נובע, בין היתר, בשל העובדה שלקחנו מועד מדידה אחד לשווי השוק של חברות המדגם ובכך למעשה אנו חשופים לסטיות מקריות שיוצרות פער.

לפיכך, אילו רצינו להימנע מסטיות מקריות ולהציג לקורא תוצאות טובות יותר היה עלינו לחשב את שווי השוק של כל חברה כממוצע בין ה- 16.12.2016 ל- 16.1.2017 הסובבים את מועד המדידה (קרי, ה- 31.12.2016) או לחילופין למצע את שווי השוק של כל חברה על פני עשרת השבועות שקדמו ל- 31.12.2016 כאשר הקריאה הינה שווי השוק של כל חברה ביום ג' (אמצע השבוע). אולם מאחר שלא רצינו לבצע מניפולציות מבוססות ניסיון מקצועי רב-שנים על הקורא, החלטנו להציג את המספרים כפי שהם.

ד.סיכום ומסקנות

לסיכום, המניע המרכזי לפרסום מודל פולניצר הוא הצורך ההולך וגובר במדידת השווי הכלכלי של חברות פרטיות לצרכי עסקאות מיזוגים ורכישות (שליטה, סינרגיה ותמחור), לחילופין לצרכים חשבונאיים (שווי הוגן של מניה רגילה בחברה פרטית, ייחוס עודף עלות הרכישה לנכסים בלתי מוחשיים, בחינת ירידת ערך מוניטין וכיוצא באלה), לחילופי חילופין לצרכי מס (מיזוגים, פיצולים, אי תחרות, קניין רוחני ועוד) או לחילופי חילופי חילופין לצרכים משפטיים (כימות נזקים, סעד הערכה, עושק מיעוט, תביעות ייצוגיות וכו').

על מנת לבצע משימות אלה, על פי רוב, מקובל להסתייע במודלים כלכליים, מידע ניהולי פנימי מהנהלת החברה, נתונים כספיים, תחזיות תזרימי מזומנים והערכות הנהלה עתידיות. בשל אי הוודאות העסקית הכרוכה בניסיון להעריך את השווי הכלכלי של חברה פרטית וריבוי הפרמטרים האקסוגניים והאנדוגניים לה כאחד, העשויים להשפיע על תוצאות פעילותה בעתיד ושוויים של נכסיה, נטו בפועל, הרי שאין כל ערובה או ביטחון כי תוצאות המודלים הכלכליים וההערכות העתידיות שבהם ינקטו מעריכי שווי בעבודתם אכן יתקיימו בפועל.

במאמר זה הצגנו מודל המהווה לדעתנו פתרון אלגנטי, פשוט, מהיר וקל לבעיית שווייה הכלכלי של חברה פרטית. יתרונו של המודל נעוץ בהיעדר השימוש בהנחות עתידיות ובחישוב השווי הכלכלי המשתמע של החברה, כפי שנגזר ומתגלה מהדוחות הכספיים שלו המתפרסמים לפחות פעם בשנה (אלא אם כן מדובר בחברת אג"ח ואז היא הדוחות הכספיים מתפרסמים אחת לרבעון). על בסיס גזירת השווי הכלכלי המשתמע ובחינת הקשר הרפטטיבי המשתמע בינו ובין מאפיינים פיננסיים, תפעוליים ואחרים של החברה הפרטית, ניתן הלכה למעשה לגבש בנקל שווי כלכלי אינדיקטיבי מקורב יציב לתקופות הביניים שבין מועד פרסום דוחות כספיים אחד למשנהו.

באופן זה ניתן למדוד ביתר מהימנות את שוויין הכלכלי של חברות פרטיות, אשר מניותיהן אינן נסחרות בבורסה ואפילו את שוויין הכלכלי של חברות ציבוריות אשר מניותיהן סובלות מסחירות נמוכה או מסנטימנט שלילי כתוצאה מסנטימנט כללי או ענפי בשוק.

נזכיר כי התשומות הדרושות לאמידת השווי הכלכלי של חברה פרטית על בסיס מודל פולניצר נצפות באופן ישיר מהדוחות הכספיים שלו.

תרומתו המרכזית של מאמר זה הינה בכך שהוא לא פחות מהמאמר הראשון שפורסם בישראל אשר מציע מודל להערכת שווי חברות בכלל וחברות פרטיות בפרט.

בין היישומים הנוספים האפשריים של מודל פולניצר וכיווני המחקר העתידיים, היכולים לדעתנו לתת למודל שלנו משנה תוקף ניתן לציין את השימוש במודל כתשומה מרכזית לצורך דירוג סינטטי של חברות פרטית באמצעות מודלים אקטואריים המבוססים על נתוני שוק חלף נתוני דוחות כספיים, לחילופין לצורך קביעת סטיית תקן של מניית חברה פרטית או לחילופי חילופין לצורך אמידת הביתא של מניית חברה פרטית.

אנו תקווה כי אנשי אקדמיה ופרקטיקנים נוספים, ילכו בעקבותינו ויציעו גם פתרונות אנליטיים או נומריים לבעיות שונות בתחומי הערכות השווי והאקטואריה הפיננסית.

רועי פולניצר בעלים של "שווי פנימי" המתמחה בהערכות שווי בלתי תלויות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.