הערכת שווי כלכלי של בנק

במאמרים הקודמים טיפלנו בחברות נדל"ן ובניה למגורים ובמאמר זה נעסוק בהערכת שווי כלכלי של בנק.

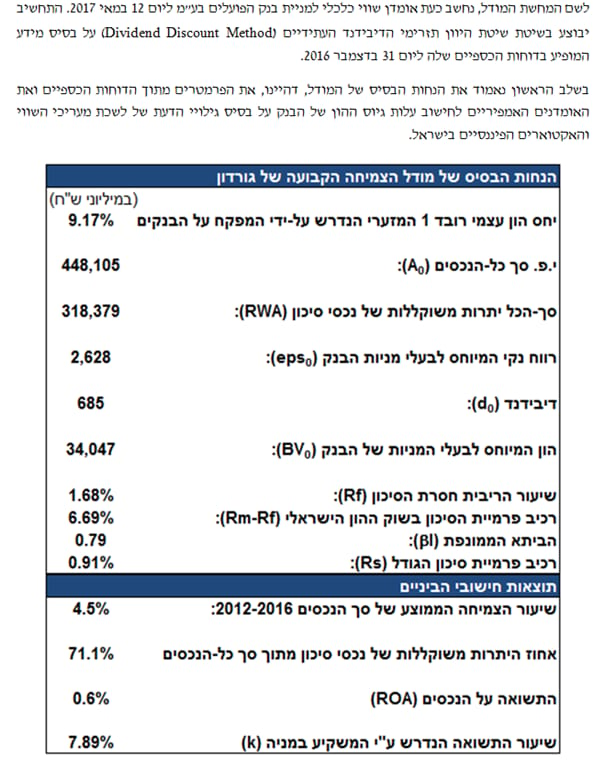

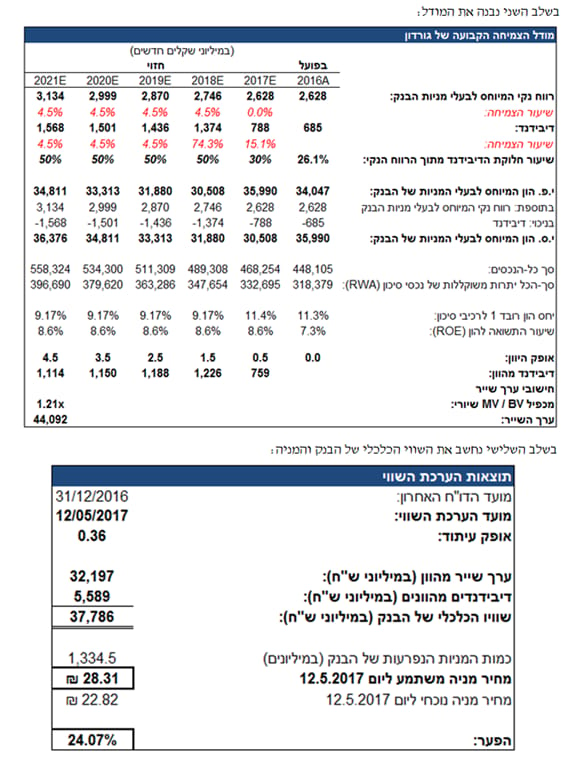

בשבוע שעבר פנה אליי קולגה ושאל אותי כיצד ראוי להעריך שווי של בנק. עניתי ישר על בסיס מודל הצמיחה הקבועה של גורדון. מיד נשאלתי מדוע לא בשיטת ה- DCF.

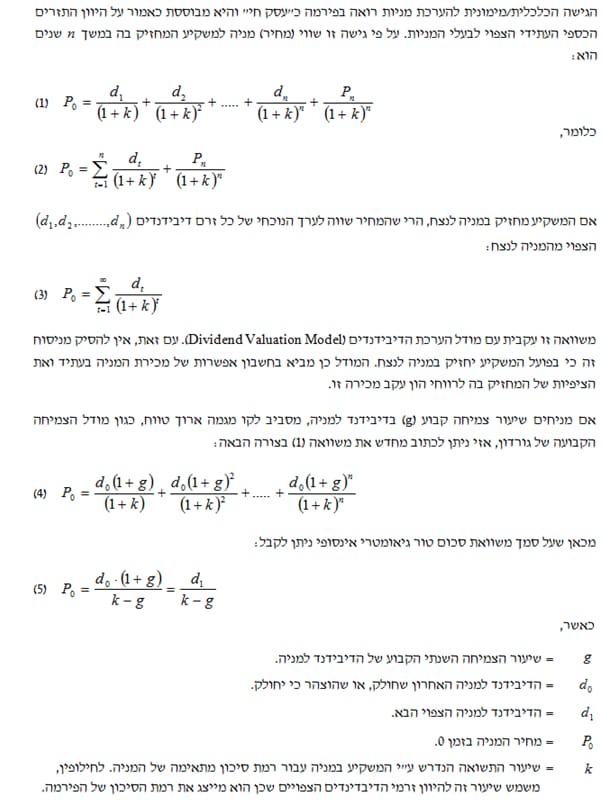

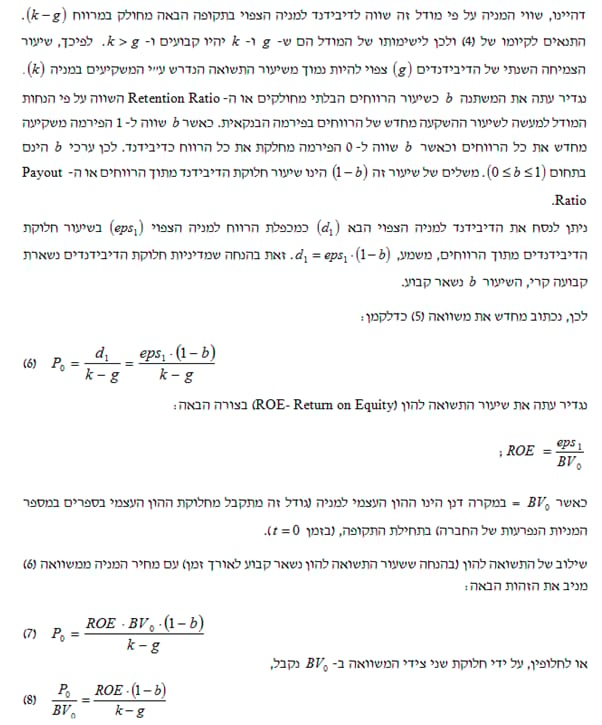

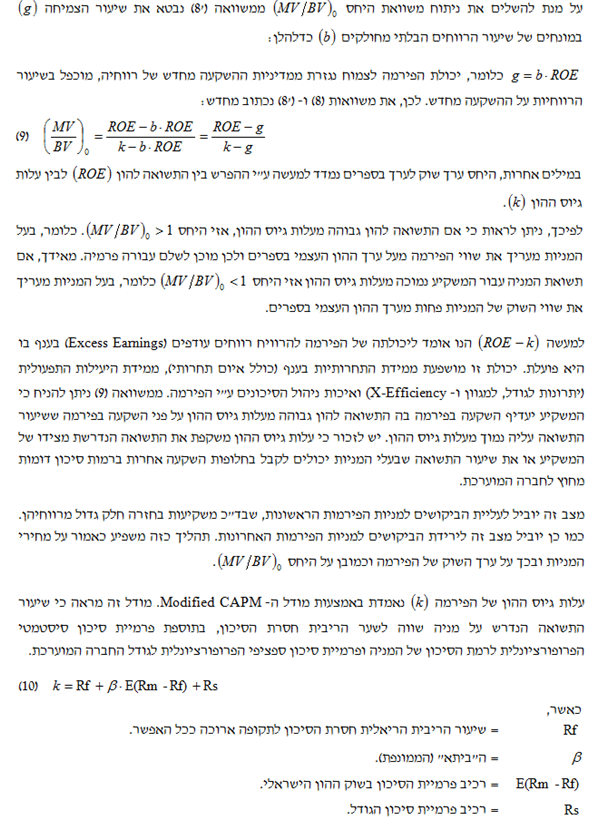

עניתי לקולגה שבספרות הכלכלית השיטה העדיפה להערכת שווי של חברות שירותים פיננסיים (בנקים, חברות ביטוח ובתי השקעות) היא מודל הצמיחה הקבועה של גורדון ("מודל גורדון") (1962) M.J. Gordon, כאשר תזרים הדיבידנדים המהוון משמש כנקודת מוצא לניתוח הגורמים המשפיעים על היחס ערך שוק לערך בספרים (MV/BV) של פירמה עסקית באופן כללי ושל פירמה בנקאית בפרט.

המסקנה העולה מחישוביי היא כי שווייה הכלכלי של מניית בנק הפועלים, המשתקף מהדיבידנדים הצפויים שלה, מהוונים בשיעור היוון סביר, גבוה בכ- 24% ממחירה בבורסה.

ההסבר שלי לפער האמור נעוץ בעובדה כי המחיר הבורסאי איננו שווי כלכלי כי אם שווי מיעוט. כזכור, במאמרים הקודמים חזרתי והסברתי כי שווי כלכלי הינו סך הצברם של שווי מיעוט ושווי שליטה, כאשר שווי השליטה הממוצע בבורסה לניירות ערך בתל אביב נאמד על ידי במאמר מדד חדש להערכת שווייה הכלכלי הפנימי "האמיתי" של חברה ציבורית כפרמיית ניהול אופטימלי בגובה של 25% מעל לשווי השוק הבורסאי. לפיכך, להערכתי השווי שקיבלתי משקף באופן נאות את השווי הכלכלי הפנימי "האמיתי" של מניית בנק הפועלים. חשוב להבין, כי עבור משקיע פיננסי אשר איננו חפץ ברכישת שליטה בבנק הפועלים, הרי שהמחיר הבורסאי במקרה דנן שלפנינו משקף דיסקאונט של כ- 20% מהשווי הכלכלי ולפיכך הוא המחיר הנכון עבור משקיע פיננסי. עבור משתתף שוק שרוצה לרכוש שליטה בבנק הפועלים או 100% ממניותיו, השווי שקיבלנו הוא המחיר הנכון (קרי, מחיר תקרה).

רועי פולניצר, בעלים של משרד שווי פנימי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.