הקדמה:

בתחילת ספטמבר השנה, דהיינו לפני שהחל המסע דרומה של רוב שוקי המניות בעולם, פורסמה באתר שלנו השוואת קרנות גמישות, לקראת השנה החדשה:

שם, מוקמה "קסם אקסלנס תיק השקעות גמיש" במקום הראשון, עם סופרלטיבים חיוביים במיוחד. מעניין לראות איך אותה קרן התנהלה מאז, מול סביבתה הקטגורית, וזאת כאשר כולנו מודעים לסערה שהתחוללה מאז, בצד הפיננסי של חיינו.

יש לזכור שקרנות גמישות מהוות עולם מיוחד ביוניברס של קרנות הנאמנות:

הן מהוות סוג של מדד לכשרון ניהול הכספים האקטיבי של מנהלן, ובהשלכה, מבקשות מן המשקיעים בהן את אמונם בחברה המנהלת, ולא כל כך בסוג נכסים זה או אחר, או בחלוקה מתודולוגית של סיכון על בסיס אחוזים. ומה הגיוני לצפות, כאשר ה-"כישרון" הוא קנה המידה להחלטה?

תחילה, ולפני הכול: לא להפסיד! כאשר הזמנים טובים, אין בעיה כזו, ואז נכנסים למצב של תחרות על הטוב. אבל, כאשר זה לא אפשרי, כי השוק כולו נמצא בקורלציה ישירה של מימוש: להפסיד כמה שפחות, ובמיוחד להיות מתחת לממוצע של הקרנות החברות בזירה הזו. וזו המשימה שבאנו לעשות כאן: לראות אם הקרן שהייתה מס" 1 בחלק החיובי של השנה, תצדיק המשך אמון, וחיבה, כמקודם.

נתחיל בגרף הקרן של שלושת החודשים האחרונים:

כמו שאמרתי לעיל, לא היה מנוס מלאבד קצת נקודות מחיר אם הקרן לא התנהלה כסולידית מוחלטת כמו בקרנות הכספיות, או מושקעת באג"ח מדינה ארוך טווח בלבד. וקרן גמישה אינה שייכת לכאלו. לכן, אין זה מפתיע שאנו רואים כאן איבוד ראשוני של ערך אבל, שימו לב שאחרי המכה הראשונה, יש לנו מצב של דשדוש אופקי, ולא מצב של המשך ירידה מצוק, כמו שניתן לראות בחלק מן הקרנות האחרות.

למעשה, ובאופן מפתיע, השער המדווח האחרון (17-12) נמצא מעל התחתית של סוף אוקטובר, וזה בהחלט שונה ממצב השוק המשמש אותנו לייחוס, דהיינו השוק האמריקאי. כמו כן, יש תנודתיות מקסימאלית של כ-3%, מאז אותה תחתית, ועד עכשיו, וזה די נדיר בסביבה של קרנות אלו. בהמשך נראה למה אני מייחס עניין זה אבל גרף זה בהחלט מכניס אותנו די מהר למסקנה שלמנהלי הכספים כאן ידעו למתן את המכה החיצונית, והדי פתאומית.

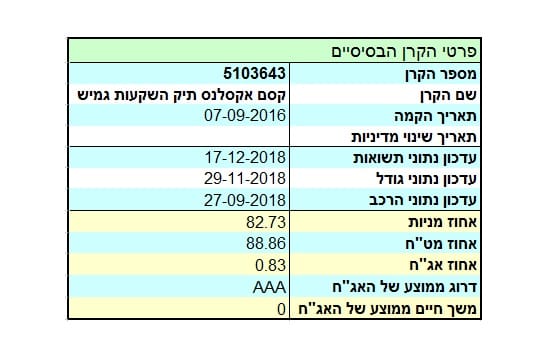

הנה פרטיה העיקריים של הקרן:

במדיניות הקרן אין הפתעות גדולות, ושם מצוין שיש אכן חופש מוחלט למנהל לעשות כרצונו כאשר יש את המגבלות הרגילות בתחום המינוף, דהיינו 120% חשיפה למניות, למט"ח, או לאג"ח שאינן מדורגות.

הקרן די צעירה, והוקמה ב-07-09-2016 כאשר לא התבצע בה שינוי מדיניות מאז הקמתה. ולמרות גילה הצעיר, הקרן נהנית מאמון הציבור המבוטא על ידי כמות ההון המנוהל בה, עם 909.8 מיליוני שקלים. כמות, המדרגת את הקרן כמספר 7 מבין 31 הקרנות הדומות לה.

אגב, זו דוגמא יפה למצב שבו הוותק לא שיחק תפקיד של הצטברות כספים בקרן, ושכמעט כל הכספים בה הגיעו מן המוסכמה על טיב הקרן וניהולה. זו אולי אחת הסיבות לכך שמנהלי הקרן החליטו לקחת את האמון הזה, ולמנף אותו לכיוון של דמי ניהול גבוהים יחסית.

יחד עם 0.07% דמי נאמן לשנה, תשלמו עבור החזקת היחידות כאן 2% דמי ניהול שנתיים, וזה גבוה. למעשה, זה מקנה דירוג של 0.9 נקודות ביחס ל-5, דהיינו בחלק העליון ממש של הסקאלה בתחום זה. שוב, קשה לבוא ולשפוט גוף על דרישה לשכר גבוה אם הוא מנפק רווחים למאמינים בו אבל, היה הגיוני גם לצפות להקלה בעניין זה כאשר כל הזירה הרבה יותר חלשה בעיקרון.

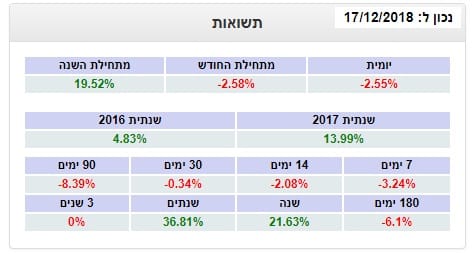

הבה נסתכל על תמונת התשואות של הקרן:

קשה להיות מרוצה מאדום, בכלל. וזה תמיד נכון מבחינה פסיכולוגית. אבל, שימו לב שיש די הרבה בשר בתשואה של השנתיים, שנה, ואף בזו מתחילת השנה, וזאת על מנת לעמוד בתקופה הקשה האחרונה. מעבר לכך, שימו לב לזהות המעניינת של המינוס בתשואה היומית, וזו החודשית.

דמיון זה אומר שכל הרע נעשה סביב יום אחד, ולא כחלק מתהליך גסיסה איטי. לעיתים, אין מנוס ממקרה כזה כאשר בתיק קיימים נכסים בודדים, השייכים לסקטור מסוים, והחוטפים יחד מכה ביום מסוים או תוך כמה ימים.

בסה"כ הקרן אבדה כ-6% בשלושה חודשים, מול כ-12% במדד העיקרי האמריקאי (S&P500). על בסיס זה אני חושב שבהחלט ניתן לומר שמנהלי הכספים כאן הצליחו להפחית את הנזק, ובמיוחד לייצב מצב אחרי מכה ראשונית כואבת.

כמה מילים על ההחזקות העיקריות של הקרן

השאלה הגדולה הינה: איך הם עשו זאת? מהחזקות הקרן אנו מקבלים שני רמזים ברורים לכך. למרות חשיפה של כ-83% מניות, כולן בחו"ל, אין כאן פיזור רחב מדי של הניירות: סה"כ 21 שמות ספציפיים, המהווים כ-79.03% מן התיק. כמו כן, לפחות 3 מהן, הכוללות את TESLA נמצאות במצב שורט, דהיינו במצב של מכירה בחסר, ומקנות רווח לקרן כאשר מניות אלו יורדות.

שני הדברים האלו מצביעים בהחלט על אמונה של מנהלי הכספים ביכולתם בתחום ה-Stock Picking והתזמון. כמו כן, ישנו אחוז ניכר יחסית של מזומנים: 4 פיקדונות המשפיעים בכ-23.86% על התיק. כאשר יש גמישות מוחלטת של ביצוע, כמות כזו של מזומנים מצביעה שוב על אמונה של המנהלים לתזמן שוק בצורה מדויקת. איך? כי זהו סמן של בניית רזרבה, ככלי של הקטנת סיכונים, ופריסת אותה רזרבה כאשר תזדמן ההזדמנות לעשות זאת. כרגע, 24% המזומנים שבתיק עוזרים לייצר את כרית הביטחון אותה ראינו בגרף כאזור הדשדוש.

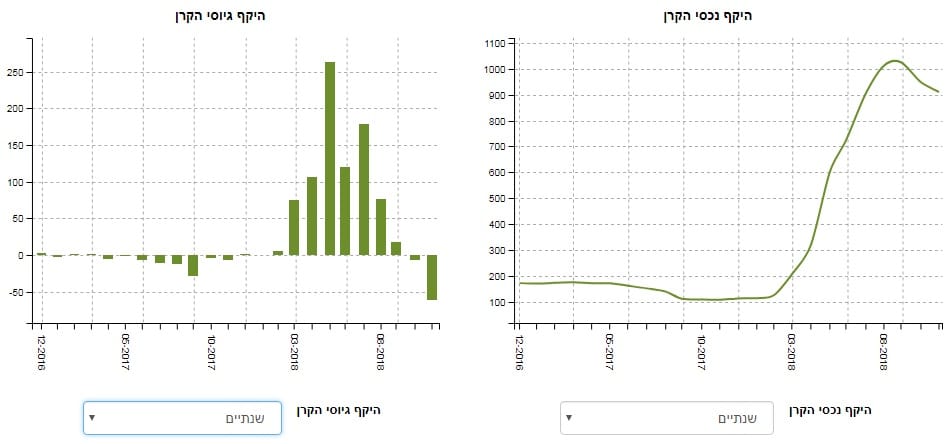

עכשיו, הבה נסתכל על צד תזרים ההון של הקרן:

בסה"כ, זו תמונה של אמון גדול במנהלי הכספים של הקרן שלפנינו. תחילה, המתנה על הקווים, לראות איך אותם מנהלים מבצעים את עבודתם. שלב שני מגיע עם רצף גיוסים גדול, עד החודשיים האחרונים, כאשר רק בחודש הדיווח האחרון ישנו פדיון קצת יותר גדול.

פדיון אשר לא הצליח לייצר גלים גדולים מדי בערך נכסי הקרן, ושכנראה נבע מן הרגליים הקרות של המשקיעים שלא רצו להיות בשוק כלל, ולא משנה אצל מי, וכמה. צריך לומר שגם ירידה של 5-10% יכולה להיות כואבת, ויש מספיק אנשים ומוסדות שאינם מוכנים לקחת סיכון דומה לזה כלל.

ולסיכום:

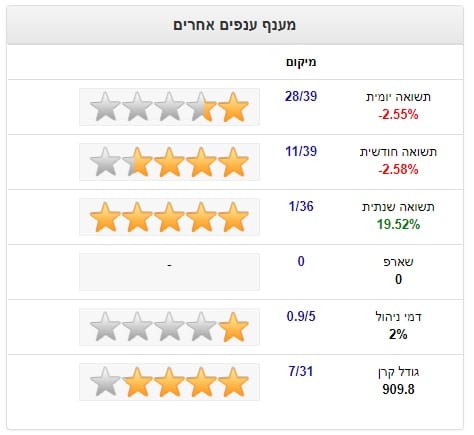

תחילה, סיכום השוואת הקרן עם סביבתה הקטגורית:

והשוואת ביצועי הקרן עם ביצועים ממוצעים של הקרנות הגמישות כולן:

לדעתי, הקרן עדיין מהווה אלמנט אטרקטיבי יחסי. לא בהכרח כאשר המגמה הכללית של השווקים עדיין נמצאת כיורדת אלא כאופציה, לשמירה עתידית, אם אנו מחפשים לייצר מאגר שמות לזמנים טובים יותר.

כמו כן, עבור אלו שאינם זזים כל כך הרבה, ונמצאים כבר בה, הם בהחלט יכולים להכיר בעבודה של מנהלי הכספים כאן כעבודה טובה, שהצליחה להקטין במידה סבירה מאוד מן הנזק שיכל להיות, וזאת על ידי שלושת הגורמים שהזכרתי לעיל:

בניית רזרבת מזומנים גדולה, בחירה מאוד מצומצמת של שמות ספציפיים אשר אמורים "להחזיק מעמד" בתנאי סופה, ושלישית עשיית שורט על שמות ספציפיים, ובכך לעשות קצת רווח מירידות.

דמי הניהול הוא הגורם השלילי היחיד שראיתי לנכון להזכיר, והיה הגיוני, לא רק בקרן זו אלא בתעשייה כולה, שעניין התמורה למנהלים היה קצת יותר קשור לתנאי השוק במקום להיות סטטי כל כך.

משה שלום

משה שלום