רשות ניירות ערך

30/09/2014

שמואל האוזר יור הרשות

שמואל האוזר יור הרשותא. כללי:

נייר זה עוסק בהצעות לתיקון הדין בשני עניינים:

האחד, בנוגע לאפשרות לפרסם כוונה למכור ניירות ערך למציעים שמספרם אינו על 53, שאינה עולה כדי הצעה לציבור לפי חוק ניירות ערך, התשכ"ח- 1968(להלן- חוק ניירות ערך או החוק). השני, שינוי הגדרת יחידים המהווים "לקוחות כשירים" הן לצורכי חוק ניירות ערך והן לצרכי חוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, התשנ"ה-1995 (להלן: "חוק הייעוץ".)

כפי שיפורט להלן, מטרת התיקונים המוצעים היא לא רק שינוי הדין אלא גם הבהרתו, על מנת ליצור ודאות עסקית ומשפטית ואחידות ביישום הוראות הדין.

ב. הצעות לתיקון:

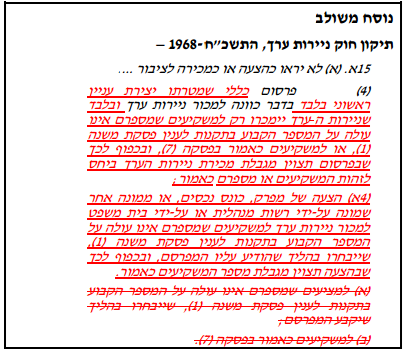

1. פניה לציבור שאינה עולה כדי הצעה לציבור – הצעה לתיקון סעיף 15א (א)(4) לחוק.

סעיף 83 לחוק ניירות ערך קובע כי לא תיעשה הצעה ומכירה לציבור של ניירות ערך אלא על פי תשקיף שהרשות התירה את פרסומו או טיוטת תשקיף שפורסמה בהתאם לקבוע בדין. לצד הוראה זו, ישנה שורה של פטורים מחובת פרסום תשקיף, כגון הפטור הנוגע להצעה ומכירה של ניירות ערך למספר משקיעים שאינו עולה על 35, או הפטור הנוגע להצעה ומכירה של ניירות ערך למשקיעים מסווגים המפורטים בתוספת הראשונה לחוק.

חשיבותו של סעיף 15 לחוק ניירות ערך רבה ביותר, שכן הוא קובע למעשה את תחולת הדין: תאגיד הנופל לתחולתו של סעיף 83 מחויב לא רק בפרסום תשקיף, אלא גם ביתר הוראות הדין, ובכלל זה בחובות הגילוי השוטף, כל עוד ניירות הערך שלו מוחזקים בידי הציבור. תאגיד שאינו נופל לתחולת הסעיף אינו מפוקח בהתאם לדיני ניירות ערך, והמשקיעים בו נהנים רק מהגנת הדין הכללי.

סעיף 15א (א)(4) לחוק מתיר פרסום בדבר כוונה למכור ניירות ערך למציעים שמספרם אינו עולה על 35, שייבחרו בהליך שיקבע המפרסם, או למשקיעים המתוחכמים המנויים בתוספת הראשונה לחוק.

מטרת המחוקק הייתה להסדיר באמצעות סעיף 15א (א)(4) לחוק חריגים נקודתיים ביותר, כגון מכירת מניות הבנקים על-ידי המדינה או מכירה בידי מפרק שבידיו חבילת ניירות ערך של חברה מסוימת והוא רוצה לפרסם את כוונתו למכירתה, וכדומה 1.

יחד עם זאת, במהלך השנים, נוצרו בשוק פרשנויות שונות לסעיף זה. ישנם גורמים שפירשו את סעיף 15א (א)(4) לחוק לחומרה, ועל מנת להימנע מהפרה פוטנציאלית של החוק למעשה לא עשו בו כלל שימוש. מאידך, ישנם גורמים שעשו בסעיף שימוש המנוגד לתכליתו וללשונו, והציעו ניירות ערך לציבור ללא תשקיף ותוך הפרה לכאורה של הוראות החוק.

בנוסף, נוסח הסעיף אינו מבהיר מהו הפרסום המותר, היקף הפירוט הניתן בו והרכב קהל המשקיעים הפוטנציאלי שאליו מופנה הפרסום.

הצורך בתיקון הסעיף גבר לאחרונה לנוכח הפעילות ההולכת וגדלה באתרי אינטרנט של מיזמים הפונים לציבור הרחב, על הסיכונים הכרוכים בכך, שעיקרם הצעה לציבור להשקיע בניירות ערך המוצעים להם על ידי אותם מיזמים, ללא תשקיף וללא מנגנוני ההגנה שנקבעו בדין, כשכל אלה מעלים חששות כבדים למעשי תרמית והונאה.

לאור כל האמור מוצע תיקון לסעיף, שמטרתו כפולה. ראשית, בסעיף משנה (4א) חדש שמוצע להוסיף לסעיף 15א (א) לחוק, מוצע לעגן את כוונתו המקורית של המחוקק בהסדרת חריגים נקודתיים ביותר, כגון הצעת מכירת ניירות ערך על ידי מפרק, כונס נכסים, ממונה או בית המשפט למספר מצומצם של משקיעים ובהליך מסודר עליו ניתנת הודעה מראש. שנית, מוצע לתקן את סעיף 15א (א)(4) לחוק על מנת להבהיר מהו פרסום כללי מותר של הצעת ניירות ערך ומיהו קהל היעד של אותו פרסום מותר. באופן כללי, הפרסום הכללי המותר יכול לפנות לכלל הציבור ובלבד שבפועל יימכרו ניירות ערך ללא

יותר מ-53 משקיעים או למשקיעים כשירים כאמור בסעיף 15א (א)(7) לחוק.

1 סעיף 15א (א)(4)לחוק נחקק במסגרת תיקון 20 לחוק ניירות ערך בשנת 2000, ותכלית זו של סעיף 15א (א)(4) לחוק עולה מהמסמכים ומהדיונים שקדמו לחקיקתו.

להלן נוסח התיקון המוצע:

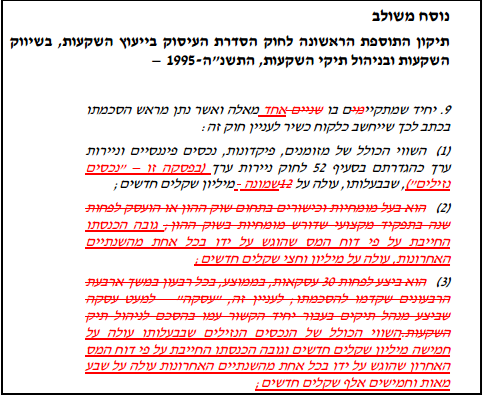

2. תיקון הגדרת "לקוח כשיר" בתוספת הראשונה לחוק הייעוץ ובתוספת הראשונה לחוק ניירות ערך

אחד החריגים המשמעותיים ביותר לחובת פרסום התשקיף הוא זה הקבוע בסעיף 83א)א()7( לחוק ניירות ערך, המתיר בין היתר הצעה ומכירה של ניירות ערך למשקיעים המנויים בתוספת הראשונה לחוק. מכוח סעיף זה ניתן להציע ולמכור ניירות ערך, למשקיעים מוסדיים ולמשקיעים מתוחכמים אחרים, לרבות לקוחות כשירים, לא מגבלה על מספרם.

תיקון מספר 42 לחוק ניירות ערך העוסק בזירות סוחר, קובע אף הוא כי זירות סוחר שכל לקוחותיהן הן מהסוגים המנויים בתוספת הראשונה לחוק, לרבות לקוחות כשירים, יהיו פטורות מחובת הרישוי. בחוק הייעוץ נקבע כי מתן שירותי ייעוץ השקעות, שיווק השקעות או ניהול תיקי השקעות ללקוחות כשירים המנויים בתוספת הראשונה לחוק הייעוץ, אינם טעונים קבלת רישיון כנדרש בחוק הייעוץ. בעלי רישיון המספקים פעולות ייעוץ, שיווק או ניהול כאמור ללקוחות כשירים, פטורים מקיום חלק מהחובות הקבועות בחוק הייעוץ.

הגדרת "לקוח כשיר", בניסוחה היום, מבוססת על בחינת עמידת היחיד בשניים מתוך שלושה מבחנים, תוך קבלת הסכמתו בכתב ומראש על מנת שניתן יהיה לראות בו לקוח כשיר לצרכי חוק הייעוץ או חוק

ניירות ערך:

1. מבחן הנכסים הנזילים – השווי הכולל של מזומנים, פיקדונות, נכסים פיננסיים וניירות ערך כהגדרתם בסעיף 52 לחוק ניירות ערך, שבבעלות הלקוח, עולה על 12 מיליון שקלים חדשים.

2. מבחן המומחיות – הלקוח בעל מומחיות וכישורים בתחום שוק ההון או הועסק לפחות שנה בתפקיד מקצועי שדורש מומחיות בשוק ההון.

3. מבחן מספר העסקאות – הלקוח ביצע לפחות 30 עסקאות, בממוצע, בכל רבעון במשך ארבעת הרבעונים שקדמו להסכמתו. יצוין כי במרבית הפרמטרים, מבחנים אלה מצמצמים יותר לעומת המבחנים שהוגדרו בדין האמריקאי והאירופי.

במהלך התקופה שחלפה מאז כניסת תיקון "הלקוח הכשיר" לתוקף נצברו כבר מספר לקחים המעידים על בעייתיות במבחנים האמורים:

מבחן הנכסים הנזילים הועמד כאמור על סכום של 12 מיליון שקלים חדשים שהוא סכום הגבוה משמעותית ממבחן הנכסים האמריקאי שהועמד על מיליון דולר. משמעותה של קביעת סכום כה גבוה היא כי מספר המשקיעים הכשירים הישראלים העומדים בתנאי זה הוא מצומצם, שכן בפועל ישנם מעט יחידים המחזיקים בנכסים נזילים בסכום כה גבוה. מנגד, אין חולק כי קיימים יחידים אמידים שאינם זקוקים להגנה הנרחבת של דיני ניירות ערך (ביניהם נמנים חוק ניירות ערך וחוק הייעוץ), אולם אינם מחזיקים בהכרח בנכסים נזילים בשווי של 12 מיליון שקלים חדשים.

בנוסף, נשמעה ביקורת על כך שלא נקבע בדין הישראלי מבחן אופציונלי הבוחן את גובה ההכנסות במקום את גובה הנכסים הנזילים לצורך קביעת כשירות הלקוח, בדומה לנעשה בארצות הברית. הדין הישראלי כאמור לעיל דורש כי יתקיימו שניים מתוך שלושת המבחנים שהוזכרו לעיל, משמע כי לא די בהוכחת עמידה במבחן הנכסים הנזילים לצורך סיווג היחיד כלקוח כשיר, אלא נדרשת גם הוכחת מומחיותו או עמידתו במבחן מספר העסקאות. בארצות הברית, לעומת זאת, אין דרישה כפולה לעמידה הן במבחן של עושר )נכסים או הכנסות( והן במבחן מומחיות בכדי לסווג יחיד כלקוח כשיר. מבחן המומחיות אף הוא לוקה בקשיים, שכן החוק אינו מגדיר בבירור איזו מומחיות נדרשת לצורך מענה על דרישות החוק. לנוכח ניסוחו המעורפל והלא ברור של החוק בעניין זה, נעשה, בין היתר, שימוש בהצהרה של היחיד שהינו בעל מומחיות וכישורים בתחום שוק ההון כנדרש בחוק, אך לא ברור אילו בדיקות נעשו לווידוא מומחיות זו, אם בכלל.

גם במבחן מספר העסקאות התעוררו קשיים שכן הוא הועמד על מספר גבוה (30 עסקאות בממוצע בכל רבעון במשך ארבעת הרבעונים האחרונים, משמע 120 עסקאות בשנה), שהוא גבוה בהרבה לעומת המספר המקביל הנדרש באירופה (10 עסקאות ברבעון במהלך ארבעת הרבעונים האחרונים כמוגדר ב- אסטרטגיית . MiFID)Markets in Financial Instruments Directive - 2004/39/EC-ל Annex II השקעה של ביצוע מספר רב של עסקאות קנייה ומכירה בשנה, אינה בהכרח מעידה על היותו של היחיד לקוח כשיר שאינו נדרש להגנת חוק ניירות ערך. בנוסף, ההגדרה תחול בעתיד גם על זירות סוחר, על אף שמבחן מספר העסקאות כלל אינו רלבנטי לזירות כאלו לנוכח ריבוי העסקאות החל בפעילות בזירות אלו ממילא.

בנוסף לקשיים האמורים, עלו גם שאלות באשר לאופן וידוא עמידתו של הניצע במבחנים האמורים על- ידי הגורם המציע. בהקשר זה מוצע, כי תובהר בחוק אחריותו של הגורם המציע, אולם אופן העמידה בה ייעשה בהתאם לקווים מנחים שיפרסם סגל הרשות (בדומה לקווים מנחים שפורסמו על-ידי רשות ניירות ערך האמריקאית, ובהמשך לעמדות סגל שפרסם כבר סגל הרשות בנדון). זאת לנוכח מגוון האפשרויות והשאלות העשויות להתעורר, והצורך בגמישות ומתן מענה מהיר. לאור כל האמור, מוצע לשנות את הגדרת לקוח כשיר. השיקולים המנחים העיקריים בקביעת מבחני "הלקוח הכשיר" הם שלושה: ראשית, יש לבחור במבחנים המצביעים על יכולתו של הלקוח הכשיר להגן על עצמו ללא דיני ניירות ערך. שנית, על המבחנים להיות פשוטים ככל הניתן, הן לצורך ודאות משפטית וחיסכון בעלויות הן לצורך מניעת עקיפתם. שלישית, המבחנים צריכים להותיר את "הלקוח הכשיר" כחריג בלבד לכלל על פיו מרבית המשקיעים זקוקים להגנת הדין.

לאחר בחינת הנושא, מוצע להכניס את התיקונים הבאים להגדרת "לקוח כשיר":

א. קביעת מבחני איתנות פיננסית: במסגרת זאת, מוצע לשנות את מבחן הנכסים, להוסיף חלופה של מבחן הכנסות ולהוסיף חלופה משולבת, כך שלקוח יוכל להיחשב ככשיר אם יעמוד באחת משלוש החלופות הבאות, על פי בחירתו:

1. מבחן הנכסים הנזילים – מוצע להפחית את סכום מבחן הנכסים הנזילים מסף 12 מיליון השקלים החדשים הנהוג היום לסף של 8 מיליון שקלים חדשים.

2. מבחן ההכנסות – מוצע להוסיף חלופה של מבחן הכנסות, בדומה לקבוע בארצות הברית, שיעמוד על סך של מיליון וחצי שקלים חדשים ליחיד בכל אחת מהשנתיים האחרונות.

3. מבחן משולב – מוצע להוסיף חלופה של מבחן נכסים והכנסות משולב שיעמוד על סףשל חמישה מיליון שקלים חדשים בנכסים נזילים בתוספת הכנסה שנתית בגובה של 750 אלף שקלים חדשים, בכל אחת מהשנתיים האחרונות.

מבחנים אלה בוחנים את איתנותו הפיננסית של הלקוח הכשיר מתוך תפיסה שלקוח כזה אינו זקוק להגנת דיני ניירות ערך שכן הוא יכול לרכוש ייעוץ של מומחה בתחום שוק ההון ומשאביו הפיננסיים אף מאפשרים לו לספוג הפסדים, במידה והשקעתו נכשלת.

ב. ביטול מבחן המומחיות: מוצע לבטל מבחן זה.

ג. ביטול מבחן מספר העסקאות: מוצע לבטל מבחן זה.

יובהר כי בהתאם לעמדת סגל הרשות שפורסמה ביחס לחוק ניירות ערך לאחר כניסת הגדרת "לקוח כשיר" לתוקף, חלה חובה על המציע לבדוק את התקיימות התנאים והוא אינו יכול להסתפק בהצהרת המשקיע. במקביל לפרסום התיקון המוצע בהגדרת "לקוח כשיר" להערות הציבור, תתפרסם עמדת סגל מפורטת יותר בעניין אופי הבדיקות שעל המציע לערוך לצורך בדיקת התקיימות תנאים אלה.

התיקון המוצע בהגדרת "לקוח כשיר" ייעשה במסגרת חוק הייעוץ ויוחל על הוראות חוק ניירות ערך באמצעות ההפניה הקיימת בחוק להגדרה מחוק הייעוץ.

להלן נוסח התיקון המוצע:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.