עיקרי דברים

מקרו

-

בנק ישראל האיץ משמעותית את קצב רכישות המט"ח מתחילת השנה. למרות זאת השקל רשם התחזקות של כ - 8% מול הדולר בתקופה זו ונסחר סביב רמות השיא הנומינליות מול סל המטבעות. נראה כי הכוחות הפועלים להתחזקות השקל חזקים משמעותית מיכולת ההשפעה של בנק ישראל דרך רכישות מט"ח.

-

על פי מרבית נתוני המקרו האחרונים, הצריכה הפרטית צפויה להמשיך ולהיות דומיננטית בצמיחת התוצר גם בשנת 2017. הצריכה הפרטית צפויה להמשיך וליהנות מרמת שפל היסטורית של אבטלה, מגמת עלייה בשכר הריאלי על רקע קרבתו של המשק לתעסוקה מלאה, יישומה של תכנית "נטו משפחה" שתורמת לגידול בהכנסה הפנויה של חלק ממשקי הבית, המשך סביבת אינפלציה מתונה, ריבית אפסית, המשך עלייה בשווי הנכסים שבידי הציבור (נדל"ן ופיננסיים) ועוד.

-

נתוני סקר המגמות בעסקים מלמדים על המשך ההתרחבות של הפעילות העסקית במשק המקומי בחודשים אפריל-מאי, תוך ציפייה לשיפור בפעילות במרבית הענפים.

-

על פי תגובת השווקים הפיננסיים לתוצאות הבחירות בבריטניה ולמצב הפוליטי הלא ברור, צפויות השפעות מקומיות על המשק הבריטי ובעיקר על ירידת הליש"ט. לא מן הנמנע שהפתרון לנושא הברקסיט ילך ויתקרב למוכר מן "המודל הנורווגי".

-

הודעת הריבית בגוש האירו מלמדת כי הרחבות מוניטאריות נוספות לא צפויות אולם הדרך להידוק מוניטארי עדין רחוקה.

-

הפד צפוי להעלות את הריבית השבוע ב 25 נ"ב נוספות. ייתכן ומדובר בהעלאת הריבית האחרונה לשנה זו.

אג"ח ממשלתי

-

היציבות הצפויה בריבית בנק ישראל על רקע המשך ההרחבות המוניטאריות בעולם תומכת בהשקעה במח"מ אחזקות של 4 שנים.

-

מומלצת אחזקה סינתטית של המח"מ. בצמודי המדד מומלצת אחזקת אג"ח ל 6 שנים ומעלה בשילוב חוזי OTC לטווח של עד שנתיים.

-

אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

-

התלילות בעקומים המקומיים בטווחים הבינוניים – ארוכים עדין גבוהה מאוד ובעיקר בטווח של 10 – 30 שנה. מומלצת רכישת איגרות חוב לטווח של 20 שנה ומעלה חלף השקעה בטווח של 10 שנים.

אג"ח קונצרני

-

בשבועיים האחרונים מורגשת באפיק הקונצרני עצירה במהלך עליות השערים של החודשים האחרונים.

-

ברבעון השני של השנה חלה ירידה משמעותית בקצב הגיוס בשוק הראשוני תוך המשך הדומיננטיות של חברות נדל"ן מקומיות וזרות.

-

מומלצת הקטנת החשיפה לאפיק הקונצרני ובעיקר לחברות בדירוג נמוך.

-

מומלצת הקטנת החשיפה לחברות הפעילות בבריטניה על רקע חוסר הוודאות הפוליטי כתוצאה מהבחירות שנערכו השבוע, והמשך מגמת ירידת הליש"ט.

אג"ח ממשלתי ומקרו

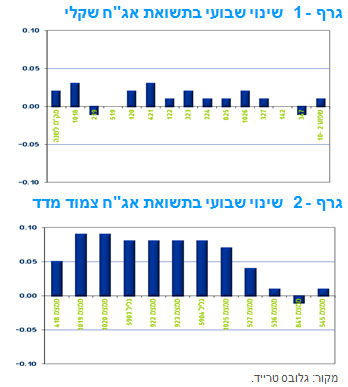

מבט שבועי – מגמה שלילית אפיינה את המסחר בשוק האג"ח הממשלתי השבוע. השקלים הלא צמודים נסחרו ביציבות תוך נטייה לירידות שערים קלות ביותר. לעומת זאת נמשכים ביצועי החסר של צמודי המדד הממשלתיים שהביאו לירידה נוספת בציפיות האינפלציה והשבוע בעיקר בטווח של 6 – 8 שנים.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה שלילית בדרך כלל בהובלת ירידות שערים בצמודי המדד לטווח של 5 – 10 שנים. השקלים הלא צמודים נטו לירידות שערים קלות בלבד תוך שתלילות העקום נותרת בסיכום שבועי כמעט ללא שינוי. המגמה השלילית בצמודי המדד נרשמה על רקע המשך מגמת התחזקות השקל מול הדולר (ומול סל המטבעות) והמשך הירידה במחירי הנפט בעולם השבוע. על פי ציפיות האינפלציה הנגזרות משוק האג"ח הממשלתי המקומי סביבת האינפלציה בישראל צפויה להמשיך ולנוע מתחת לגבול התחתון של יעד יציבות המחירים במהלך השנתיים – שלוש הקרובות לפחות. לאור המשך מגמת התחזקות השקל, ציפיות האינפלציה הנמוכות והציפייה לתוואי העלאות ריבית מתון מאוד בארה"ב, נראה שריבית בנק ישראל צפויה להיוותר ברמת השפל עוד תקופה ארוכה נוספת. תוצאות הבחירות בבריטניה שהביאו לצמצום כוחה של ראשת הממשלה המכהנת תרזה מיי מגדילים את רמת האי וודאות הפוליטית בעולם, הצפויה לסייע לסביבת התשואות בעולם להיוותר נמוכה יחסית.

מקור: גלובס טרייד.

בנק ישראל המשיך בחודש מאי בקצב רכישות מט"ח גבוה יחסית. מתחילת השנה הואץ משמעותית קצב הרכישות אולם מהלך התחזקות השקל מול הדולר ומול סל המטבעות נמשך.

בנק ישראל המשיך בחודש מאי את קצב רכישות המט"ח המואץ, קצב שעלה משמעותית מתחילת השנה. בחודש מאי רכש בנק ישראל כ - 1.3 מיליארד דולר והשלים רכישה של יותר מ 5.0 מיליארד דולר מתחילת השנה הנוכחית. לשם השוואה בכל שנת 2016 כולה רכש בנק ישראל פחות מ 6.0 מיליארד דולר. למעשה קצב רכישות המט"ח מתחילת השנה כמעט הוכפל ביחס לקצב הרכישות בשנים האחרונות.

למרות העלייה בקצב רכישת המט"ח ועליית יתרות המט"ח לרמה של מעל ל 107 מיליארד דולר השקל המשיך בהתחזקותו מול הדולר כאשר מתחילת השנה רשם השקל התחזקות של 8% מול הדולר ו כ 5% מול סל המטבעות הנומינלי. בגרף 4 ניתן לראות כי למרות ההאצה ברכישות מט"ח בחודשים האחרונים התגברה מגמת ההתחזקות של השקל מול הדולר במקביל, דבר השם סימן שאלה גדול על אפקטיביות מדיניות ההתערבות של בנק ישראל בשוק המט"ח. לכן, נדרשת מדיניות ממשלתית שתקל על הסקטור העסקי הישראלי באמצעים פיסקליים ואחרים ואין להטיל את מלוא הנטל של התמודדות עם המצב על בנק ישראל.

נתוני הרכישות בכרטיסי אשראי מצביעים על המשך גידול בצריכה הפרטית גם בתחילת הרביע השני של השנה, אם כי תוך האטה קלה בקצב. הצריכה הפרטית צפויה להמשיך ולהוביל את הצמיחה במשק גם השנה.

הרכישות בכרטיסי אשראי על ידי צרכנים פרטיים עלו בחודש אפריל בשיעור (ריאלי) של כ-0.8% לעומת החודש הקודם (נתונים מנוכי עונתיות). מדובר בעלייה חדה יותר מהעליות בחודשיים שקדמו (פברואר-מרץ), שהסתכמו יחד בכ-0.9%. התפתחות זו, תורמת להמשך העלייה בקצב הרכישות בכרטיסי אשראי, שמצביעה על גידול בפעילות הצריכה הפרטית מתחילת השנה.

בשלושת החודשים שהסתיימו באפריל השנה חלה עלייה של כ-8.4% לעומת התקופה המקבילה אשתקד. מדובר בירידה קלה בקצב ביחס לתקופה הקודמת, זאת לאחר חמישה חודשים רצופים של עליות. אולם, בארבעת החודשים האחרונים קצב הרכישות נותר גבוה מהממוצע הרב-שנתי מתחילת 2014 .

נתוני הרכישות בכרטיסי אשראי מצביעים על המשך גידול בצריכה הפרטית גם בתחילת הרביע השני של השנה, תוך האטה קלה בקצב. במבט קדימה, להערכת אגף כלכלה בבנק לאומי, הצריכה הפרטית תצמח בקצב של כ-4.0% במהלך השנה, זאת לאחר שצמחה בקצב חריג של כ-6.3% בשנת 2016, בעיקר על רקע גידול חד ברכישות של כלי רכב. הצריכה הפרטית צפויה להמשיך ולהוביל את הצמיחה הכלכלית במשק המקומי גם בחודשים הקרובים, זאת בתמיכה של גורמי הרקע המאקרו-כלכליים, ביניהם: רמת שפל היסטורית של אבטלה תוך המשך גידול במספר המועסקים, מגמת עלייה בשכר הריאלי על רקע קרבתו של המשק לתעסוקה מלאה, יישומה של תכנית "נטו משפחה" שתורמת לגידול בהכנסה הפנויה של חלק ממשקי הבית, המשך סביבת אינפלציה מתונה, ריבית אפסית, המשך עלייה בשווי הנכסים שבידי הציבור (נדל"ן ופיננסיים ועוד.

נתוני סקר המגמות בעסקים מלמדים על המשך ההתרחבות של הפעילות העסקית במשק המקומי בחודשים אפריל-מאי, תוך ציפייה להמשך השיפור בפעילות במרבית הענפים.

בחודש מאי נרשמה ירידה מסוימת בפעילות הסקטור העסקי בישראל בהשוואה לחודש הקודם, כך על פי סקר הערכת מגמות בעסקים שהתפרסם בימים האחרונים על-ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס). עם זאת, בראייה ארוכת טווח יותר נראה כי רמת הפעילות העסקית בעת הנוכחית נותרה גבוהה ביחס לעבר.

מנתוני הסקר עולה כי מספר המנהלים שדיווחו על הטבה בפעילות היה גבוה יותר מאלו שדיווחו על הרעה, ומאזן הפעילות הכולל עמד בחודש מאי השנה על 19.6% -- נתון המשקף כאמור ירידה בהשוואה לרמת השיא של חודש אפריל (23.1%). עם זאת, מדובר ברמה גבוהה מזו של חודש מאי אשתקד וגבוהה גם מהממוצע החודשי של שנת 2016.

בחינה של הפעילות בחודשים אפריל-מאי לעומת הרביע הראשון של השנה מצביעה על המשך התרחבות פעילות הסקטור העסקי בישראל. הענף שבלט לחיוב בחודשים אלה הוא ענף המלונאות אשר מצוי בתהליך מתמשך של שיפור בחודשים האחרונים, זאת על רקע החזרה של מספר התיירים הנכנסים לרמה שקדמה למבצע "צוק איתן", שיפור שבא לידי ביטוי גם בנתוני החשבונאות הלאומית. לאור זאת, ניתן לצפות להמשך צמיחה חיובית ביצוא שירותי התיירות גם ברביע השני של השנה. שיפור מתון יותר נרשם בענפי התעשייה והשירותים, ומנגד, חלה ירידה בפעילות של ענף הבינוי.

לסיכום, נתוני סקר המגמות בעסקים מלמדים על המשך ההתרחבות של הפעילות העסקית במשק המקומי בחודשים אפריל-מאי, תוך ציפייה להמשך השיפור בפעילות במרבית הענפים, גם בחודש הבא. נציין כי בתעשייה צופים עלייה בייצור התעשייתי ובהזמנות לשוק המקומי, בענפי המסחר צופים עלייה בהיקף המכירות, בענפי השירותים צופים עלייה במכירות לשוק המקומי וליצוא ובענף המלונאות צופים עלייה בלינות של תיירים תוך ירידה בלינות של ישראלים. האופטימיות בקרב החברות הפועלות בסקטור העסקי באשר לפעילות בעתיד עשויה להשתקף בנתוני הצמיחה ברביע השני של השנה.

הודעת הריבית בגוש האירו מלמדת כי הרחבות מוניטאריות נוספות לא צפויות אולם החזרה להידוק מוניטארי עדין רחוקה.

נוסח הודעת הריבית בגוש האירו השבוע וההתבטאויות של יו"ר הבנק מריו דראגי במסיבת העיתונאים שלאחר מכן מלמדים כי למרות שהסיכונים בגוש האירו פחתו המדיניות המוניארית המרחיבה צפויה להימשך עוד תקופה די ארוכה. הפרמטרים העיקריים בגוש קרי האינפלציה, הצמיחה ורמת התעסוקה עדין לא חזרו למקומות הצפויים להביא את הבנק המרכזי האירופאי לשנות משמעותית את מדיניותו.

למרות העלייה ברמת האינפלציה בשנה האחרונה, מתחילת השנה מורגשת ירידה מסוימת ברמת האינפלציה ובעיקר על רקע הנתון האחרון שפורסם. כמו כן אינפלצית הליבה ממשיכה להיות נמוכה משמעותית מהיעד ועומדת על מתחת ל 1%.

גם האבטלה שרשמה ירידה אמנם בשנים האחרונות עדין גבוהה משמעותית מרמתה טרום המשבר. בנוסף תוספת המשרות בשוק העבודה באירופה, בדומה לארה"ב, הינה בעיקר של משרות בעלות פריון נמוך שתרומתם לצמיחה נמוכה יחסית, כמו כן, בדומה לארה"ב, שיעור עליית השכר ממשיך להיות איטי יחסית. בתנאים אלו קשה לראות את שיעור הצמיחה עולה משמעותית מעבר לרמת ה 2% לשנה לכל היותר.

המלצות לפעילות: סביבת הריביות הנמוכה בארץ ובעולם רחוקה מסיום לפיכך נמשכת המלצתינו למח"מ אחזקות של כ – 4 שנים. בשלב זה מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים. צמודי מדד מומלצים לאחזקה על ידי אג"ח ארוך בשילוב חוזי OTC לטווח קצר.

סביבת הריביות הנמוכות בעולם צפויה להישמר עוד תקופה לא קצרה למרות הסיכוי הגבוה יחסית להעלאת ריבית הפד בעוד 25 נ"ב על ידי הפד בשבוע הקרוב. גם בארה"ב נראה כי תוואי העלאות הריבית לא צפוי לחרוג מ 2 – 3 העלאות ריבית לשנה לכל היותר. בגוש האירו צפויה הריבית להיוותר נמוכה עוד תקופה ארוכה ותוצאות הבחירות בבריטניה מוסיפות לחוסר הוודאות הגיאו פוליטי העשוי להאריך את תקופת ההרחבות המוניטאריות בעולם. בישראל בנק ישראל צפוי להותיר את הריבית ללא שינוי עוד תקופה ארוכה, לפחות במהלך השנה הקרובה כולה, כפי שעולה מהמסחר במק"מ וריביות התל בור. לפיכך נראה כי השקעה במח"מ אחזקות של 4 שנים מתאימה לעולם הריביות הנוכחי למרות העובדה כי רווחי הון ככל הנראה פחות צפויים. ציפיות האינפלציה הארוכות בישראל ירדו לרמות השפל ולכן נראה כי חשיפה לאפיק צמוד המדד מומלצת על ידי אחזקת צמודי מדד לטווח של 7 – 8 שנים ומעלה בשילוב חוזי אינפלציה OTC קצרים יחסית לטווח של 1 – 2 שנים.

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות של כ -4 שנים.

-

אנו ממליצים על אחזקה מאוזנת בין האפיק השקלי הלא צמוד לאפיק צמוד המדד.

-

הן את האחזקה השקלית הלא צמודה והן את האחזקה בצמודי המדד אנו ממליצים לעשות דרך אחזקה סינתטית. באפיק השקלי הלא צמוד על ידי אחזקת מזומן ומק"מ בשילוב איגרות חוב לטווח של 7 – 8 שנים ומעלה. התלילות מטווח של 10 שנים ומעלה ממשיכה להיות גבוהה מאוד בישראל.

-

האחזקה באפיק צמוד המדד מומלצת על ידי אג"ח קצר יחסית בשילוב רכישת חוזי אינפלציה OTC וכן על ידי אג"ח לטווח של 8 – 10 שנים.

-

העלייה המחודשת במרווחי ה AS השבוע, מחזירה את כדאיות רכישת ריביות ה IRS לטווח של 5- 7 שנים. למרות העלייה השבוע מומלצת קנייה הדרגתית לאור העובדה כי עדין המרווחים השליליים נמוכים ביחס לאלו של לפני כחודש.

-

איגרות החוב בריבית משתנה ממשיכות להיות לא מומלצות לקנייה על רקע המשך הציפייה ליציבות בריבית בנק ישראל בשנה הקרובה לפחות.

אג"ח חברות

יציבות ברמת המרווחים נרשמה גם השבוע במסחר בשוק האג"ח הקונצרני. בשבועיים האחרונים מורגשת התמתנות משמעותית בקצב עליות השערים שאפיין את המסחר באפיק הקונצרני בחודשים האחרונים. במרבית המדדים המובילים נרשמו השבוע ירידות שערים מתונות. הדומיננטיות של חברות הנדל"ן בשוק הראשוני נמשכת.

שוק האג"ח הקונצרני נסחר השבוע תוך שמירה על יציבות יחסית ברמת המרווחים כאשר בשבועיים האחרונים מורגשת עצירה מסוימת במהלך עליות השערים שאפיין את המסחר באפיק הקונצרני בחודשים האחרונים. ייתכן כי הרמה הנמוכה יחסית אליה הגיעו המרווחים הביאה לחשש מסוים מהשקעה באפיק הקונצרני ברמת המחירים הנוכחית. בשבועיים האחרונים אף נרשמו ירידות שערים בחלק מהמדדים המובילים בדגש על מדדי התל בונד 20 ו 40 צמודי המדד. ככלל בתקופה האחרונה בדומה לשוק האג"ח הממשלתי הסדרות השקליות הלא צמודות בולטות בביצועים עודפים על פני הסדרות צמודות המדד.

בשוק הראשוני נמשכת הדומיננטיות של חברות הנדל"ן שגייסו השבוע כ - 1.3 מיליארד ₪. חלקן של חברות הנדל"ן (מקומיות וזרות) בגיוסים עלה משמעותית השנה ועומד על כ – 45% מסך הגיוס על רקע עלייה בגיוסי חברות הן מקומיות והן זרות. השבוע החלה להיסחר אגרת החוב של חברת ווטרסטון שהניבה למשקיעים המוסדיים רווח גבוה יחסית של יותר מאחוז. ככלל סך הגיוסים ברבעון השני של השנה ירד משמעותית ביחס לרבעון הראשון של השנה. אם ברבעון הראשון בממוצע גייסו בחודש חברות כ – 8 מיליארד ₪, ברבעון השני של השנה אנו מדברים על ירידה של קרוב ל 50%. עדין מדובר בקצב גיוס גבוה מאוד ביחס לקצב הגיוס בשנים האחרונות ולמעשה מדובר בקצב הגבוה מאז שנת 2007 שהייתה שנת שיא בגיוסי אג"ח קונצרני. יש לציין כי המגייסים הגדולים בשנים האחרונות, הבנקים, כמעט ולא גייסו עד כה מתחילת השנה.

המלצות לפעילות באפיק הקונצרני:

מומלצת הקטנת החשיפה לאפיק הקונצרני ובעיקר לחברות מדירוגים נמוכים.

מומלצת השקעה במח"מ קצר יחסית של עד 3 שנים.

מומלצת השקעה ישירה בסדרות חלף השקעה באינדקסים.

מומלצת השקעה בחברות החשופות בעיקר לשוק המקומי.

מומלצת הקטנת החשיפה לחברות הפועלות בבריטניה על רקע העלייה בחוסר הוודאות כתוצאה מתוצאות הבחירות והסיכון להמשך הירידה בשער הליש"ט.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 17 שנים

תאריך 13 יוני 2017

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון