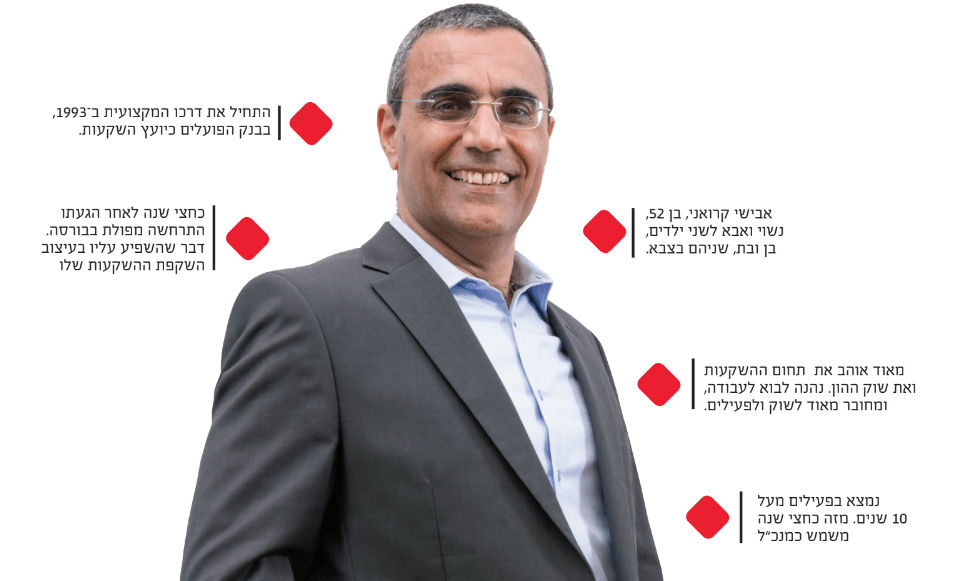

אבישי קרואני, בן 52, נשוי ואבא לשני ילדים, בן ובת, שניהם בצבא. הוא נמצא בפעילים מעל 10 שנים. מאוד אוהב את תחום ההשקעות ואת שוק ההון. נהנה לבוא לעבודה, ומחובר מאוד לשוק ולפעילים. בחצי שנה האחרונה הוא מנכ”ל פעילים. את דרכו המקצועית התחיל ב־1993, בבנק הפועלים כיועץ השקעות. עבר בתפקידי ייעוץ שונים בבנק. לדבריו, “חצי שנה לאחר שהגעתי, התרחשה מפולת בבורסה. פגשתי לקוחות שהפסידו כספים וראיתי מה ההפסד הזה גרם להם.”

לדבריו, “כמה חודשים לתוך העבודה, קיימתי שיחה עם לקוח שצרובה בתודעה שלי עד היום, והיא בעצם עיצבה את תפישת המקצוע שלי, עד היום. לקוח שהגיע אליי וביקש שאבדוק את התיק שלו, שהיה שווה אז כ־60 אלף שקל. הלקוח היה שכיר, אבא ל־6 ילדים. במשך השנים, כשהמניות עלו, חבריו לעבודה ניסו לשכנע אותו להשקיע, רק שכאב ל־6 ילדים לא היה לו כסף פנוי. ובכל זאת, הוא רצה להשתתף בחגיגה, והחליט להוון את כספי הפנסיה ולהשקיע אצל מנהל תיקים. אותו מנהל השקיע את 350 אלף השקלים של הלקוח בשלושה ניירות ערך – מניית ישראמקו, ישראמקו אופציה 2 וישראמקו אופציה 3. זה היה בשנים שבהן עוד היו רק סימני נפט... אני זוכר בבירור את השיחה עם הלקוח ששאל אותי איך יוכל להציל משהו מכספי הקרן שלו. זה עיצב את תפיסת העולם המקצועית שלי, עד היום.”

המפולת הזו, היתה היזמה לחקיקת חוק הייעוץ. “אני תמיד אומר שהרווחתי סייקל כלכלי, ולדעתי יועץ שחווה מפולת זה מעצב אותו באופן אחר לגמרי. אחת הבעיות שיש בשוק ההון, זה יועצים שכל מה שהם נגעו עלה. הם לא חוו ירידות, עד שהגיעה השנה הנוכחית. יועץ שמרוויח את הסייקל הזה בתחילת דרכו, ניגש אחרת למקצוע.”

זה אומר שאתה תומך בחוק הייעוץ?

“לגמרי. כשיצא החוק, הבנתי בדיוק למה החוק נכון וטוב. החוק הסדיר את הציפיות של הלקוח מול היועץ ומול מנהל תיק. הוא בעצם מגן על הלקוחות וקובע את האופן הנכון לניהול השקעות”.

אבל לא שוכחים? שנים של עליות, לא גורמות לך לשכוח את הירידות?

“לא שוכחים. יש תהליך התבגרות ולמידה מקצועית ופיננסית אצל הלקוחות. אנחנו מזהים את זה. לקוחות מגלים אחריות כלפי עצמם. אולי אתה מדבר מעולם הקרנות, שהוא מאוד תזזיתי, אני מזהה את ההתבגרות של הלקוחות, עדין לא הגענו למצב של ארה”ב מבחינת היקף התיק הסחיר, אבל אנחנו בכיוון.”

קרואני הוא חובב מושבע של ספורט אתגרי. הוא כבר התנסה בבאנג’י, בצניחה חופשית, בנהיגה אתגרית, בטרקים באוורסט ובהרי הפירנאים ובלימודי טיס. ומעיד כי “את מכסת הסיכונים שלי אני ממלא בטבע, לבד או בטיולים עם המשפחה. בשוק אני רגוע, ומייחס חשיבות רבה לחלק הסולידי בתיק של המשקיע”.

‘פעילים’ נוסדה ב־1987, היא חברה בת בבעלות מלאה של בנק הפועלים. יו”ר דירקטוריון החברה, חנה פרי זן, היא מומחית בשוק ההון וכיהנה בשורה של תפקידים בכירים בבנק הפועלים, כאשר האחרון שבהם היה משנה למנכ”ל הבנק. קרואני הביא עימו לתפקיד 25 שנה של תפקידי ניהול בכירים בתחומי ההשקעות, כולל כמנהל מחלקת ייעוץ פיננסי בבנק הפועלים.

מה היקף הפעילות של פעילים?

“לפעילים יש כ־7,000 לקוחות, והיא מנהלת כ־18 מיליארד שקל. הלקוחות מגוונים, גם גופים פרטיים, גם מוסדיים. הם מנוהלים בחמישה דסקים מקצועיים – דסק פרטי (השקעות של 450 אלף שקל ומעלה), דסק קרנות סל, דסק חו”ל, דסק מוסדי ודסק ‘פלטינום’, שמיועד ללקוחות בעלי היקף השקעה של 4 מיליון שקל ומעלה.”

מה הרף המינימלי בפתיחת תיק ללקוח?

“מאתיים אלף שקלים. ובהיקף הזה הלקוח מקבל שירות אישי, וניהול אישי.”

יש הבדל בניהול בין תיקים בהיקף של 200 א’ שקל, והיקפים גבוהים יותר

“בהיקפים נמוכים יותר, הפיזור הנדרש, מצדיק ניהול במוצרי מדדים שונים. יש לנו דסק ייעודי לזה. זה מתאים את המוצר ללקוח. כשההיקף עולה, מחצי מיליון שקל נשלב מניות ואג”ח ישירות, ותיקים בהיקף גבוה, ינוהלו רק במניות.”

אין אצלכם IRA?

“לנו אין אפשרות לנהל ללקוחות דרך IRA. מאז ועדת בכר, אסור לנו לעסוק בכל מה שנוגע לקופות גמל ומוצרים דומים. לדעתי זה חבל, כי זה מייצר ייתרון ללקוח, ואין באמת חשש שכן אנחנו חברת ניהול תיקים. יש רמת תחרות מאוד גבוהה בתחום הזה, לכן צריך לאפשר לנו לפעול בתחום הזה.”

פעם היה נפוץ, ובחלק מהמקומות עדין קיים, עניין החזר עמלות שהבנק גובה מהלקוח, מעל גובה מסוים, קיים אצלכם?

“אנחנו לא מקבלים החזר עמלות משום בנק. מתוקף היותנו חברת בת בנקאית, גם לא משלמים עמלת סוכן לאף אחד.”

אז איך לקוחות מגיעים, מעבר ללקוחות שמופנים על־ידי יועצי ההשקעות בבנק?

“אנחנו מקבלים המון לקוחות מחבר שהמליץ לחבר שלו. צריך להבין, זו לא המלצה של סלולר, זו המלצה שטומנת בחובה גם סיכון, למי שממליץ. אנחנו רואים בזה הבעת אמון גבוהה מאוד של הלקוחות.”

הזכרת קודם קרנות, תן לי את ההבדל בין עולם הקרנות לעולם ניהול התיקים

“בעולם הקרנות לא רואים את הלקוח הסופי, רואים בעיקר את היועצים. בניהול תיקים, הקשר עם הלקוח הוא מאוד חשוב. שיטת העבודה בניהול תיקים שונה מעבודה בקרנות. אנחנו מראש קובעים גבולות גזרה, ואני פועל בתוך הגבולות האלה. מרגע זה, הלקוח לא צריך להחליט מה לעשות בתיק. לאור זאת, מהירות התגובה והיכולת של מנהל תיק, לפעול בנייר גבוהה מאוד.”

תן לי את האג’נדה שלך מבחינת עבודה מול הלקוחות

“אני מאמין בריצה למרחקים ארוכים. תשואה לטווח הקצר היא מתעתעת. אני לא חושב שצריך להתהדר בתשואות. אנחנו זיהינו שהקשר האישי עם הלקוחות הוא הגורם העיקרי שמשאיר אותם אצלנו לאורך זמן. לכל לקוח יש מנהל תיק משלו, ובנוסף יש אצלנו מה שאנחנו קוראים ‘מנהל לקוח’. יש לנו דסק שנקראה דק”ל (דסק קשרי לקוחות), מדובר בדסק של שמונה יועצי השקעות בכירים שהם גם גמלאים בתחום ההשקעות. מנהל הלקוח מעדכן את הלקוח באופן יזום אחת לתקופה (שנקבעת מראש בעת פתיחת התיק) על ההערכות של מומחי פעילים לגבי המגמות בשווקי ההון ועל ביצועי התיק שלו”.

מה היתרון במנהלי הלקוחות האלו?

“התועלת למשקיעים היא עצומה. קודם כל מדובר ביועצים ותיקים, שראו כבר כמעט הכל – הם לא מתרגשים בעליות ולא נבהלים בירידות. אלה גברים ונשים מנוסים ורציונליים מאוד, שיודעים לנתח את הנתונים בפרספקטיבה אחרת. אלה אנשים שמדברים עם הלקוחות בגובה העניים, הם מועסקים אצלנו בחצי משרה, ויוזמים קשר רציף עם הלקוחות, הרבה מעבר למה שהחוק מחייב. אנחנו יוזמים קשר עם הלקוח בערך שש פעמים בשנה, זה ליבון צרכים דינמי עם הלקוח. זה מסייע מאוד ללקוח לדעת שהוא בידיים טובות, לתת ללקוח פרספקטיבה עמוקה, ומאריך מאוד את המח”מ של הלקוחות אצלנו. ראינו את זה גם השנה שהיתה תנודתית מאוד. לא היתה אצלנו נטישת לקוחות השנה כמעט. בנובמבר־דצמבר, דיברנו עם מרבית הלקוחות, באופן יזום.

בכל מקרה, יש מקום גם לייעוץ, וגם לניהול תיקים. לקוח שבא לניהול תיקים, הוא ברמת בשלות גבוהה יותר בשוק ההון. כי הוא מבין שצריך איש מקצוע. בכל תחום, כשאתה יודע לשחרר למישהו אחר, זה מגיע מביטחון. כשאתה לא בטוח, אתה רוצה שזה יהיה בשליטתך.”

חוץ מעניין הוותק של החברה, מה היתרונות הנוספים של “פעילים” בשוק ניהול התיקים?

“אנחנו חברה שעוסקת אך ורק בניהול תיקי השקעות. הניהול אצלנו הוא אובייקטיבי לגמרי, לאור העובדה שאין לנו מוצרים פיננסיים שאנחנו מייצרים, כמו קרנות נאמנות או קרנות סל ואנחנו לא משמשים כחתם בהנפקות. זה מאפשר למנהלי ההשקעות שלנו לנהל את תיקי הלקוחות באובייקטיביות מלאה. תהליך קבלת החלטות ההשקעה בפעילים שיטתי ומושכל. בכל שבוע מתכנסת ועדת ההשקעות של החברה שאני עומד בראשה, שבה מתקבלות החלטות השקעה שמיושמות בתיקי הלקוחות. מדיווחים שאנחנו מקבלים מלקוחות על ביצועי ההשקעות אצל המתחרים, אנחנו נמצאים בד”כ ברף העליון של התשואה. כל אלה גורמים לכך שהוותק של לקוחות אצלנו הוא בממוצע 7 שנים, כשבשאר הענף הממוצע עומד על כ־4 שנים. שלקוח נשאר בטווח כזה בשוק ההון, רוב הסיכויים שהוא גם ייצא מורווח. הלקוחות נשארים, לא רק בגלל התשואות, אלא בגלל הקשר האישי, וליבון הצרכים עם הלקוח.”

זה אומר שמבחינתך, זה שהחוק מחייב ליבון צרכים פעם בשנה, זה לא רלבנטי

“אני הרבה מעבר לדרישת החוק, אני אומר שכדאי למנהל התיקים, מההיבט העיסקי, לדבר עם הלקוח יותר מפעם בשנה. אני והלקוח נהנים מהקשר השוטף הזה. זה מוכח אצלנו, ומצדיק את העלויות.”

את זה אתה אומר על רקע גידול בשימוש בייעוץ מונחה רובוט או ניהול תיקים באמצעות רובוט, מה דעתך ניהול ההשקעות באמצעות רובוט?

“יש מקום לטכנולוגיה, אבל דווקא במקום של הגיוס והשיווק ופחות בניהול עצמו. צריך לזכור שמבחינת הלקוח, יש רגישות גבוהה לניהול הכספים שלו, והחשיבות שלקוח מייחס לזה מקבילה ליחס לבריאות. זה אומר שאני לא מתכוון להשאיר אותו חשוף ובודד, ולאלץ אותו לקבל החלטות השקעה מתוך אמוציות ולא מתוך שיקול דעת. אנחנו לא רק מנתחים עבורו את מצב השוק והסיכויים בהשקעות, אלא גם מספקים עבורו ניהול סיכונים מותאם אישית.”

כשאתה מדבר על בדידות הלקוח, הכוונה ל־’רובו־אדווייזור’?

“אני מדבר על שירותי ניהול השקעות דיגיטלי בעזרת אלוגריתם, עם מעורבות אנושית מינימלית. ה’רובו־אדוויזור’ הוא תחום חדש יחסית, שהתפתח בשנים שלאחר המשבר הכלכלי של 2008. בארה”ב ההיקף של זה לאחר עשור הוא בין אחוז ל־3% מהיקף הנכסים המנוהלים. אני חושב שעדין מוקדם להעניק ייעוץ שאינו אנושי. אנחנו ב’פעילים’ מאמינים במודל עסקי היברידי, זו תצורת ניהול תיקי ההשקעות שמתפתחת בארה”ב בשנים האחרונות”.

מה זה אומר מודל היברידי? איך מודל שכזה עונה על צרכי התקופה?

“המודל ההיברידי הוא מודל משולב שבו ההצטרפות של הלקוח נעשית בהליך דיגיטלי, אבל ההתנהלות מול הלקוח, נעשית באמצעות שמירה על קשר אנושי בכל הקשור לניהול תיקי ההשקעות עצמם. מערכת היחסים בין מנהל התיק לבין הלקוח היא אחד הדברים החשובים ביותר בהתאמה האישית ללקוחות, ואת זה אין - וגם לא יהיה – לרובוט”.

לקרואני, תואר שני במנהל עסקים מבן גוריון, אבל את התואר הראשון עשה דווקא בסוציולוגיה ובמדעי המדינה. לדבריו, הרקע הזה מסייע לו בהבנת האינטראקציה העסקית והאישית מול הלקוח המשקיע. לדבריו, “אני מאמין שאפשר לחסוך ולנהל תחומים שונים בחברה בשיטת ‘לואו־קוסט’, אבל זה לא יכול להתרחש על חשבון ניהול ההשקעות עצמו, והקשר עם הלקוח. כמו בשירותי תעופה, גם בניהול התיקים יש דברים שלא חוסכים עליהם. חברות התעופה יחסכו בארוחות ובמרווח הרגליים של הנוסעים, אבל לא יתפשרו על איכות הטייסים”.

אתה חושב שאולי זה עוד יתפוס הרובו־אדווייזור?

“יתכן, שאם רמת החינוך הפיננסי תעלה, ואנשים יקבלו כלים להתנהלות פיננסית נכונה, יש מקום לדיגיטלי, ככלי לייעול עבודה של מנהל התיקים. בסוף השקעות זה עניין של אנשים.”

איך לדעתך ניתן לחזק עוד יותר את הידע הפיננסי של הציבור?

“ללקוח הישראלי יש רגישות גבוהה לכסף, הבעיה שעדין, בגדול, אנחנו חסרי חינוך פיננסי. לדעתי, חינוך פיננסי צריך להתחיל כבר בבית הספר היסודי, ויש לכלול בו תוכנית סדורה שכוללת היכרות עם מושגי יסוד בבנקאות, באשראי, באמצעי תשלום ובהשקעות. חינוך פיננסי מגיל צעיר, יאפשר לתלמידים בכיתות הגבוהות יותר, בתיכון, ללמוד איך לנהל חשבון בנק ובהמשך לבנות תיק השקעות, להקים עסק קטן, לנהל סיכונים בתחום הפיננסי”.

כל זה צריך להיות חלק מלימודי ליבה?

“בהחלט, ובהמשך להיות חלק מבחינות הבגרות. רק ככה נוכל לבצע שינוי עמוק בהבנה הפיננסית של דור העתיד, שיהיה אחראי יותר ובקיא יותר לגבי הכסף שלו. כבר היום מנהלי ועובדי ‘פעילים’ מתנדבים בבתי ספר בפריפריה, ומלמדים שם כלכלה ופיננסים”.

בוא נדבר על ניהול השקעות, ועל הדסקים השונים שלכם?

“בדסק חו”ל, למשל, אנחנו מציעים גישה למוצרים הגלובליים המתקדמים ביותר, כמו קרנות נאמנות זרות וקרנות חוץ ETF. יש לנו קשר ישיר לגורמים בחו”ל. חלק ממנהלי ההשקעות אצלנו עבדו בפירמות בינלאומיות מובילות בישראל ובחו”ל, ויש להם ידע השקעות גלובלי רחב.

דסק קרנות סל, שקיים כבר מעל 10 שנים ומנהל תיקים החל ממאתיים אלף שקל, אנחנו בוחרים בקרנות הסל המתאימות ביותר ללקוחות, על־פי הצרכים המשתנים של כל לקוח. בנוסף, אנו מציעים ללקוחותינו אפשרות להשקיע בתיק השקעות גלובלי בסכומים החל מ־50 אלף דולר ומעלה”.

בוא נדבר קצת על השווקים והכלכלה, בנק ישראל העלה את הריבית בחודש שעבר, לאחר שבע שנים, מה דעתך על זה?

“ההודעה המפתיעה של בנק ישראל הדגישה שהאינפלציה התייצבה מעט מעל הגבול התחתון של הממשלה, שהוא 1%. במהלך 2018 ראינו האטה הדרגתית בסביבת הצמיחה של המשק לרמה של 3.2%, בעיקר בשל ירידה בהשקעה בבנייה למגורים והאטה ביצוא הסחורות. לדעתנו הצמיחה ב־2019 תהיה קצת פחות מ־3%, כחלק מתהליך טבעי של התכנסות משק בתעסוקה מלאה לקצב הצמיחה הפוטנציאלי שלו. יחד עם זה, שיעור הצמיחה של המשק עדיין בולט בהשוואה בינלאומית בין המדינות המפותחות. האבטלה בשפל היסטורי, בחלק מהענפים כמו ההייטק אף מסתמן מחסור בעובדים מתאימים. אני צופה שעליית השכר ומדיניות פיסיקלית מרחיבה יתמכו בהתבססות האינפלציה ביעד, ויאפשרו ‘נורמליזציה’ של הריבית כפי שציין נגיד בנק ישראל החדש.”

זה אומר שעליית הריבית היא התחלת יישור קו של בנק ישראל עם הפד’?

“אני חושב שזה בלי קשר לריבית הפד, השוק המקומי חזק והוא מאפשר את העלאת הריבית מהרמה הנמוכה שבה אנחנו נמצאים. זו רמת ריבית שלא תואמת משק שצומח בקצב של כ־3% ומצוי בתעסוקה מלאה. התוואי בעתיד צריך להיות הדרגתי וזהיר, תלוי נתונים כלכליים, ותוך איזון בין הצורך להתאים את רמת הריבית לפעילות המשק, לצורך למנוע זעזועים מיותרים. אני מעריך שנראה השנה שתי העלאות ריבית זה אומר שאנחנו מדברים על 0.75% בסוף השנה.”

אז אתה אופטימי בסך הכל

“כן. אנחנו במשק יציב, שצפוי לקבל רוח גבית בסוף 2019 עם תחילת הפקה מסחרית ליצוא ממאגר לווייתן. ברבעון 3, ראינו שיפור ברווחיות של החברות, ולדעתי זו מגמה שצפויה להימשך. נתוני שוק העבודה המקומי ומדדי אמון הצרכנים תומכים בהמשך ההשקעה בשוק המקומי. עליות השכר במשק המצוי בתעסוקה מלאה, באות לידי ביטוי בעוצמת מנוע הצריכה הפרטית. כל אלה, הם גורמים שמקנים למשק חסינות מסוימת מהאטה בסביבת הצמיחה הגלובלית, ומציבות את רמת הסיכון בשוק המקומי נמוכה יותר משווקים גלובליים ובוודאי משווקים מתעוררים.”

מה לדעתך התחזית לזירה הכלכלית הגלובלית?

“אנחנו רואים האטה מסוימת בסביבת הצמיחה הגלובלית, בייחוד בגוש האירו ובסין, כאשר האינדיקטורים המובילים מצביעים על האטה בביקושים ובצמיחה בארה”ב. זה אומר שריבית הפד, שעלתה 4 פעמים ב־2018, לרמה של 2.5%, תעלה בצורה מדודה ב־2019, יש גם מצב שלא נראה השנה העלאות ריבית, כמו שאמר נגיד הפד’, כתלות בנתונים הכלכליים. בכל מקרה, צריך לשים דברים בפרופורציה. לא מדובר במיתון או אפילו בגלישה למיתון, של המשק האמריקאי, אלא בהתאמה קטנה כלפי מטה של שיעורי הצמיחה העולמית.

לגבי 2019, אנחנו אופטימיים ביחס לסביבה העסקית גם בארה”ב וגם בישראל. רווחי החברות מראים שגם בתקופה של איו־דאות גיאופוליטית, החיים ממשיכים, בעיקר כשהנתונים הפונדמנטליים הכלכליים טובים יחסית. אגב, זה גם מה שאמרנו ללקוחות שלנו, סבלנות.

עדין, כמו שראינו ב־2018, צריך זהירות בניהול התיק, עדיין קיימים סיכונים משמעותיים. יחסי הסחר בין סין וארה”ב ימשיכו למשוך את תשומת לב המשקיעים במחצית הראשונה של 2019. התקדמות לקראת הסדר סחר כולל תתקבל בברכה בשווקים, בעוד החרפת הטון תפגע בביצועים. אני סבור שייקח עוד זמן עד שייווצר אמון בין הצדדים והמעצמות יגיעו להסדר חדש ביניהן”.

אפשר להגיד ש־2018 היתה “שנת הדולר”?

“בהחלט. ראינו השנה את הדולר מתחזק ב־8.1% מול השקל, והדולר אינדקס התחזק ב־4.3% מול סל המטבעות העיקריים בעולם. הדולר התחזק כתוצאה מצמיחה חזקה של המשק האמריקאי ומהתרחבות בפער הריביות מול מטבעות אחרים לאור 4 העלאות ריבית הפד. התחזקות הדולר יצרה לחץ מכירות של מטבעות שווקים מתעוררים בעלי חוב חיצוני גבוה יחסית נקוב מט”ח, ואף היה לה חלק בפיחותים המואצים השנה, במיוחד במטבעות של טורקיה וארגנטינה”.

מה באמת דעתך לגבי עם שווקים מתפתחים?

“בעיקר סין מעניינת. מלחמת הסחר משפיעה, ולכן צריך קצת להמתין שם.

איך הדברים האלה משפיעים על הניהול של תיק הלקוח?

“אם לקוח מעוניין בתיק המורכב מ־70 אחוז סולידי ו־30 אחוז מניות, נשקיע הרבה מאמץ בניהול החלק האג”חי בתיק. אג”ח קונצרני נרכש על ידי מנהל תיקים אצלנו רק לאחר שמחלקת המחקר הפנימית של פעילים בדקה את היכולת של החברה לשרת את החוב. לאורך השנים זיהינו את חוזקו של השקל, והתיקים היו מוטי שקלים ארוכי טווח שנתנו תשואה עודפת על פני המדד. האמנו בעוצמת המשק הישראלי ואנחנו משלבים בין השקעה במניות ישראליות לבין השקעות בתחומי הטכנולוגיה בחו”ל, בעיקר בארה”ב”.