מארק האפלה, מנהל ההשקעות הראשי של UBS Wealth Management, מסביר ל-FUNDER כי השווקים מתמודדים עם שלושה סיפורים במקביל: סיפור ה"פד", סיפור "הגל השני" וסיפור "הבחירות בארה"ב".

על רקע המשך אסטרטגיית היציאה, מהלכי העליות בשווקים, והחשש של כולם מפני הבאות בשווקים, קיימנו שיחה עם מארק.

מה הסיפור המרכזי, המוביל?

למרות שהשווקים סבורים שסיפור הגל השני או סיפור הבחירות הוא גדול יותר, לדעתו הסיפור המרכזי הוא סיפור הפד. לאור זאת, האפלה סבור שהדבר החשוב שמשקיע יכול לעשות, הוא להיות מושקע. לא להיות על הקווים. לדבריו, אנחנו שוריים הן לגבי מניות, והן לגבי חוב.

מה מביא אותך לחשוב שהסיפור של הפד הוא המשמעותי?

הפד מעולם לא היה יותר ברור לגבי כוונותיו. אין כאן מיקוד על דברים תיאורטיים, על טווח רחוק, השלכות פוליטיות או כלכליות על פעולות ההרחבה המוניטארית שהפד מבצע כדי להקל את התנאים הכלכליים. הוא מתכוון להשתמש בכוחו כדי לסייע לעובדים הפשוטים, כשכמובן יש ציפייה שגם בעלי ההון ייהנו מצעדים אלה.

פאוול אמר שיתכן שפעולות ההרחבה הכמותית יגדילו אי שוויון, אולם הוא מעריך שגלי הגאות יגביהו את כל הסירות. כפי שאמר פאוול לעיתונאים לפני מספר ימים 'המחשבה שנצמצם צעדים כי מחירי הנכסים גבוהים מידי...מה יקרה לאנשים שכלפיהם יש לנו אחריות...אנחנו אפילו לא חושבים על המחשבה של העלאת ריבית, אנחנו חושבים על תמיכה בכלכלה'.

עדין, אי אפשר להתעלם מהסיפורים הנוספים

שני הסיפורים הללו, 'הגל השני' והבחירות בארה"ב ללא ספק ייצרו תנודתיות, שכן הם ייצרו כותרות, שבתורם ישפיעו על הפעולות של משקיעים, אבל בסופו של יום לדעתנו מאמצי הפד יתמכו באפיקי ההשקעה. בפרפראזה על דברי רוזוולט, 'הפד מדבר בנעימות, אבל נושא עימו מקל ענק'.

בנוסף, לדעתנו הסיפורים הנוספים, ייצרו הזדמנויות למשקיעים. הסיפור של הפד ייצר הזדמנויות השקעה הן במניות והן באגרות חוב, אג"ח High Yield, אג"ח ממשלתי של מדינות מתפתחות. במידה והחששות מסיפור הגל השני, יתבררו כמוגזמות, מופרכות, זה יתמוך גם במניות mid-cap, וגם בשוק ההון של בריטניה וגרמניה. עניין הבחירות בארה"ב עשויים לייצר תנודתיות, ככל שהשווקים יעריכו את הסיכוי לחבילות סיוע נוספות, או לחלופין חשש מפני העלאת מסים, והגברת הרגולציה. בכל מקרה, הבחירות מבטיחות שהפד לא יעלה ריבית, שכן שתי המפלגות תומכות במדיניות מרחיבה.

בכל זאת מה אנחנו יכולים לצפות מהמשך הפעולות של הפד?

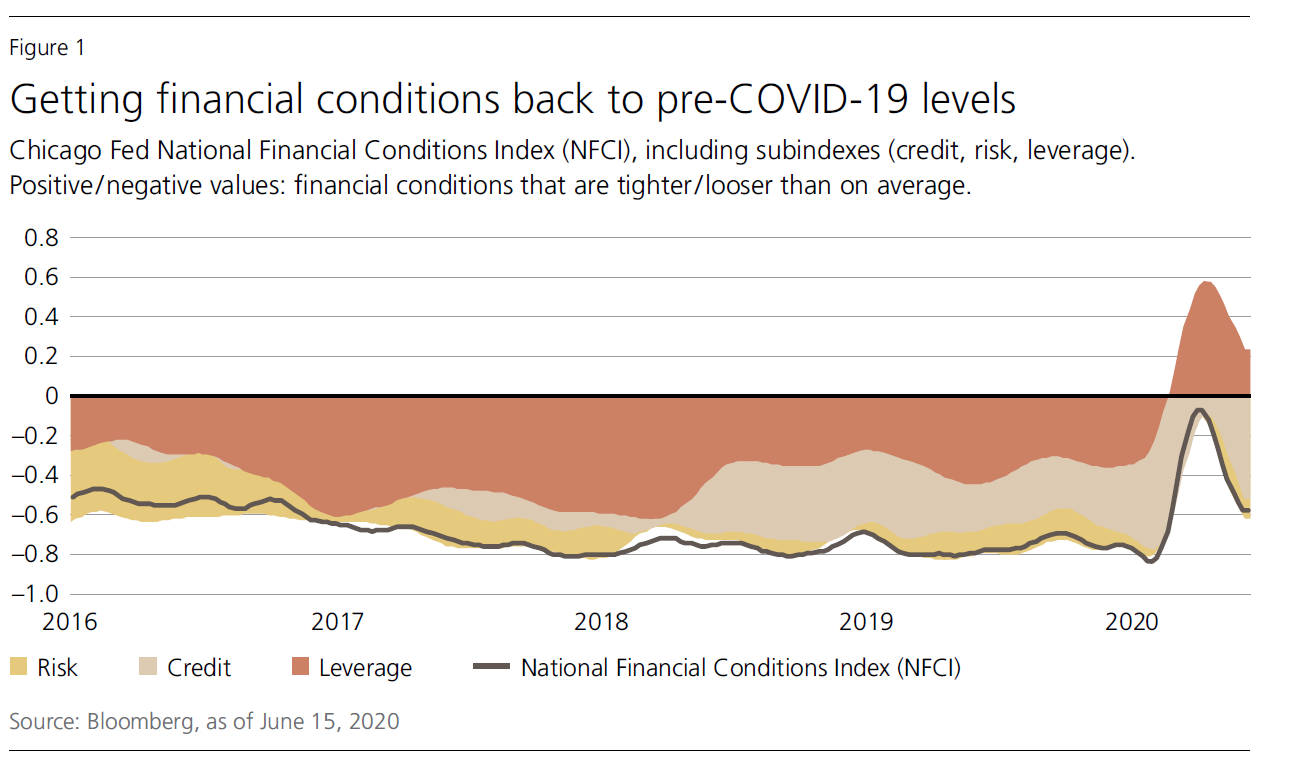

לכל הפחות, אנחנו מעריכים שהפד מעוניין להחזיר את התנאים הכלכליים למקום שהיו לפני משבר הקורונה. הפד נעזר במדד שנקרא The National Financial Conditions Index, כדי לעקוב אחרי ההתקדמות שלו. היקף ההתערבות של הפד הוא חסר תקדים בהיקפו וגם במהירות. הוא הרחיב את המאזן ב-75% מ-4 טריליון $ ל-7 טריליון $ בשלושה שבועות בלבד. ב-15 ביוני הפד הודיע שהוא מתכוון לרכוש אגרות חוב קונצרניות. בעבר הרכישות של הפד הוגבלו לרכישת קרנות סל – ETF, אולם כעת הפד רוכש גם אגרות חוב ספציפיות. לפי המדווח, היקף האחזקות של הפד ב-ETF הגיע ל-5.5 מיליארד $ נכון ל-10 ביוני.

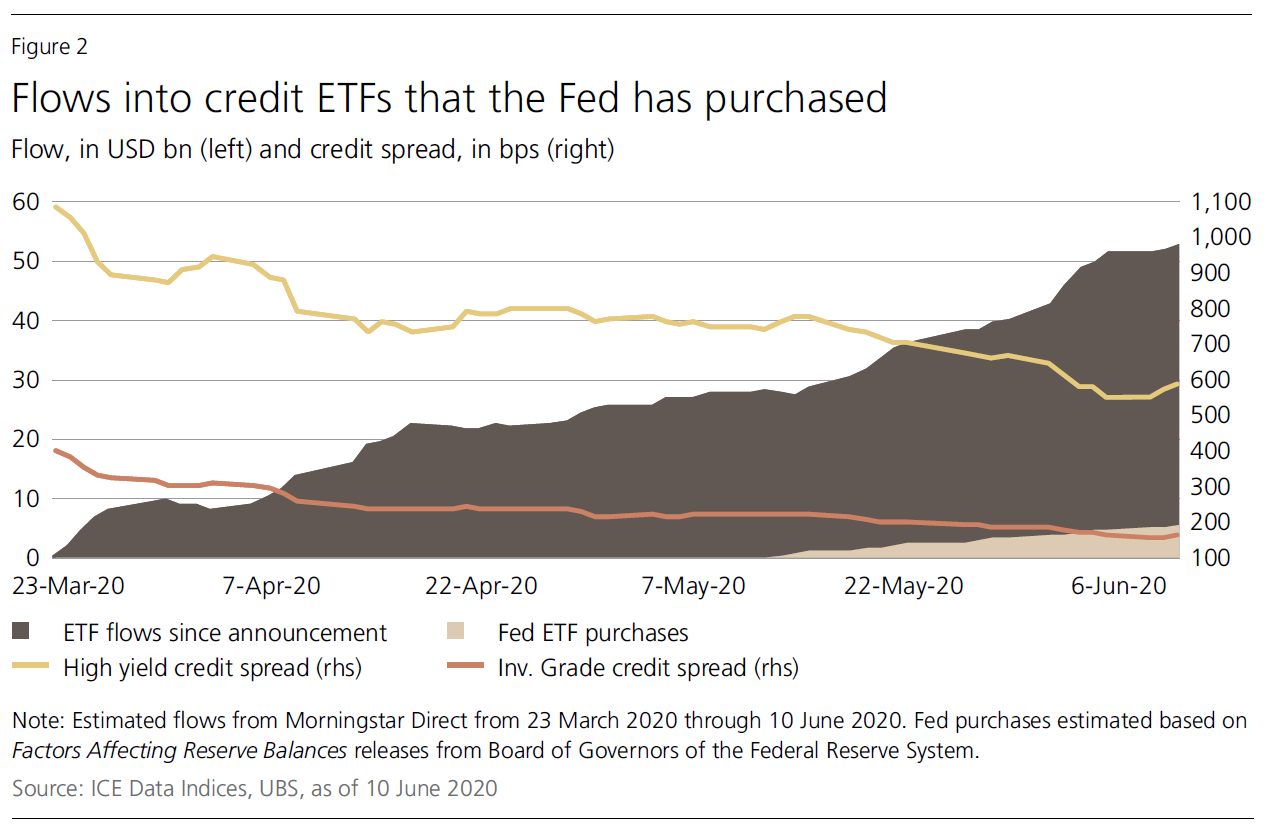

הציבור לא כל כך שם לכך לב, כי מה שקרה הוא שהציבור נהר בהמוניו, לקרנות הסל שהפד רכש, והיקף הרכישה של קרנות סל אלה על ידי הציבור, הגיע לפי-10 מהיקף הרכישות של הפד, מאז ה-23 במרץ, המועד שבו הכריז הפד הרחבה כמותית ללא הגבלה.

החזרת התנאים הכלכליים חזרה לפני הקורונה – מדד התנאים הכלכליים הלאומיים של שיקגו והפד

החזרת התנאים הכלכליים חזרה לפני הקורונה – מדד התנאים הכלכליים הלאומיים של שיקגו והפד

שוק החוב חזר לתפקד, ומרווחי האשראי הצטמצמו מאז שהפד החל ברכישות, והמרווח באגרות חוב High Yield הצטמצם מ-1,084 נקודות בסיס ביחס לאגרות החוב הממשלתיות, ל-585 נקודות בסיס.

זה אומר שהמהלך הזה מיצה את עצמו?

לדעתנו, בראייה קדימה, אגרות חוב בדירוגי השקעה יציעו תשואות נמוכות, מה שידחוף את המשקיעים במעלה עקומת הסיכון. עם התמיכה של הבנק המרכזי, אג"ח בסיכון גבוה בארה"ב ואסיה, אגרות חוב מדינה נקובות דולר בשווקים מתעוררים, וכן, גם מניות ייצרו תשואות גבוהות יותר למשקיעים. אנחנו רואים פוטנציאל של בערך 6% באג"ח High Yield בארה"ב, כ-11% באג"ח High Yield באסיה, וגם כ-10% תשואה באגרות חוב ממשלתיות של שווקים מתפתחים נקובות בדולר. זה בתרחיש המרכזי. במידה ויתממש התרחיש האופטימי, אנו מצפים לתשואות גבוהות אף יותר.

עדין, האם שוק המניות לא גבוה מדי? קיים חשש שמא המכפילים חוזרים להיות גבוהים

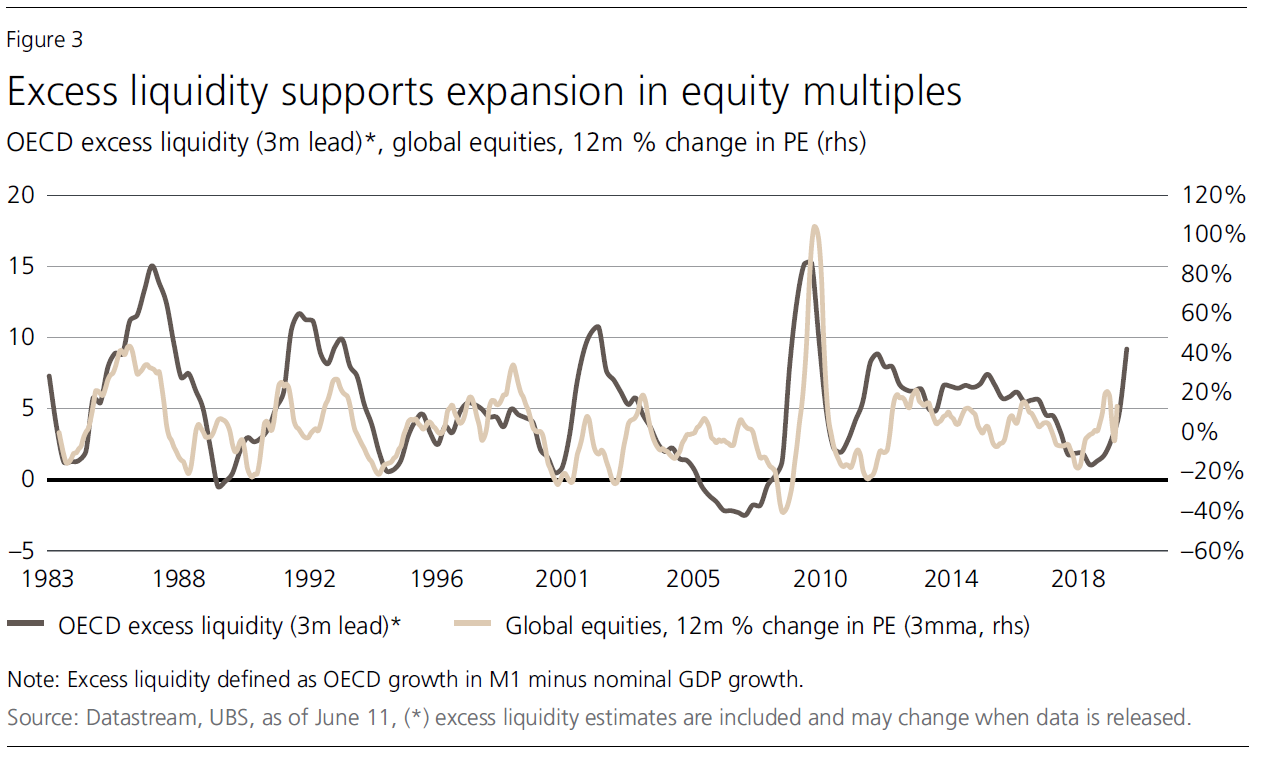

ההיסטוריה מראה ששוקי המניות, והמכפילים פועלים בקורלציה גבוהה לרמת הנזילות, שמוגדרת כשינוי השנתי ב-1M פחות הגידול השנתי הנומינלי בתוצר המקומי הגולמי. בארה"ב 1M, שזה כמות היצע הכסף, גדלה ב-34%, משנה לשנה, כל זה רק ב-3 חודשים שבין מרץ למאי.

לפי הניתוח שלנו, אם שערי הריבית יישארו ברמה הנוכחית, רמת הסיכון הגלובלית לשוקי המניות תרד בין 80 ל-100 נקודות בסיס בטווח של ששת החודשים הקרובים, מה שעשוי לתמוך עוד יותר במניות.

לפי התרחיש המרכזי שלנו, אנו מצפים סדר גודל של 6% אפסייד במניות בארה"ב, 6% עליה במניות בשווייץ, ועוד 11% עליה במניות בשווקים מתעוררים.

זרימת ההון לקרנות סל, ETF, שנרכשו על-ידי ה-FED

זרימת ההון לקרנות סל, ETF, שנרכשו על-ידי ה-FED

הרחבת הנזילות תומכת במכפילי המניות

הרחבת הנזילות תומכת במכפילי המניות

אבל בכל זאת, קיים חשש לא מבוטל מפני ה-"גל השני"

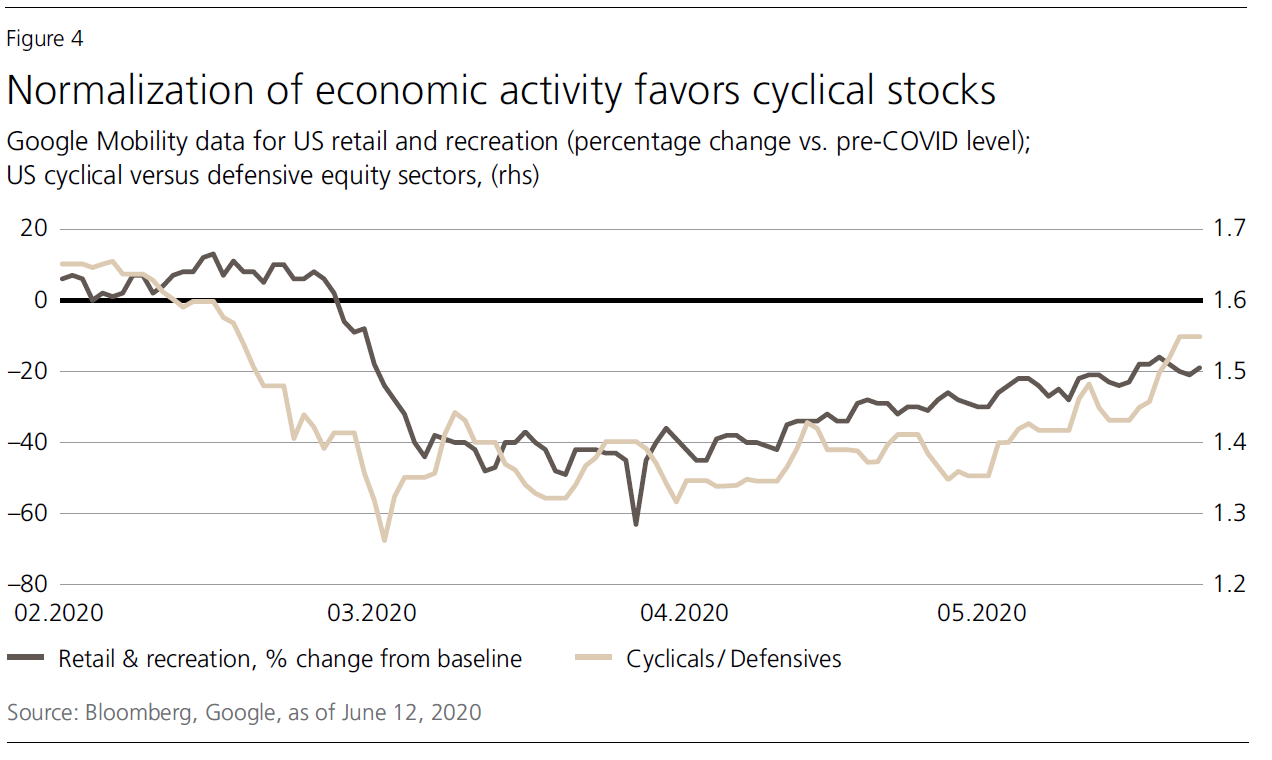

לפי נתוני גוגל לשוק הקמעונאי, ניתן לראות שהפעילות הכלכלית בארה"ב ממשיכה להתאושש, זאת למרות שיש עליה בהידבקות בקורונה במדינות כמו טקסס, אריזונה, פלורידה וקליפורניה. בסין 33 מתוך 329 מחוזות הטילו מגבלות, לאור עליה בהידבקות בקורונה.

אבל חשוב לזכור ש-א) גם העליה בהידבקות, תואמת את יכולות מערכות הבריאות השונות להתמודד עם ההידבקות; ב) ממשלות שונות, ביניהן ארה"ב הודיעו שלא יהיה סגר לאומי; ג) לא ראינו תגובה שלילית בהיבט של הצרכנים לאור חששות מאותו "גל שני", ו-ד) יש התקדמות בפיתוחי חיסון. לאור זאת, חששות מ"גל שני" יוסיפו לתנודתיות, אבל בסופו של דבר, בתרחיש המרכזי שלנו אנו מצפים לראות המשך התאוששות כלכלית לשנה הקרובה.

נתוני הפעילות הקמעונאית לפי גוגל, אחוז שינוי בהתאם לפעילות בתקופה שלפני הקורונה

אז אם כך, איך היית מציע לפעול בשוק המניות האמריקאי?

נתוני הפעילות הקמעונאית לפי גוגל, אחוז שינוי בהתאם לפעילות בתקופה שלפני הקורונה

אז אם כך, איך היית מציע לפעול בשוק המניות האמריקאי?

לאור התרחיש המרכזי שלנו, אנחנו מעדיפים מניות mid-cap וחברות שחשופות לשיפור בכלכלה. אנו מעדיפים מניות תעשייתיות מהשוק האירופאי והגרמני, בשל החשיפה המחזורית שלהן. אנחנו אוהבים את השוק הבריטי לאור תמחורים אטרקטיביים שם וחשיפה גבוהה למניות ערך. באסיה אנחנו ממליצים על מניות שחשופות להמשך ההתאוששות הכלכלית.

בוא נדבר על הסיפור השלישי, הבחירות בארצות הברית

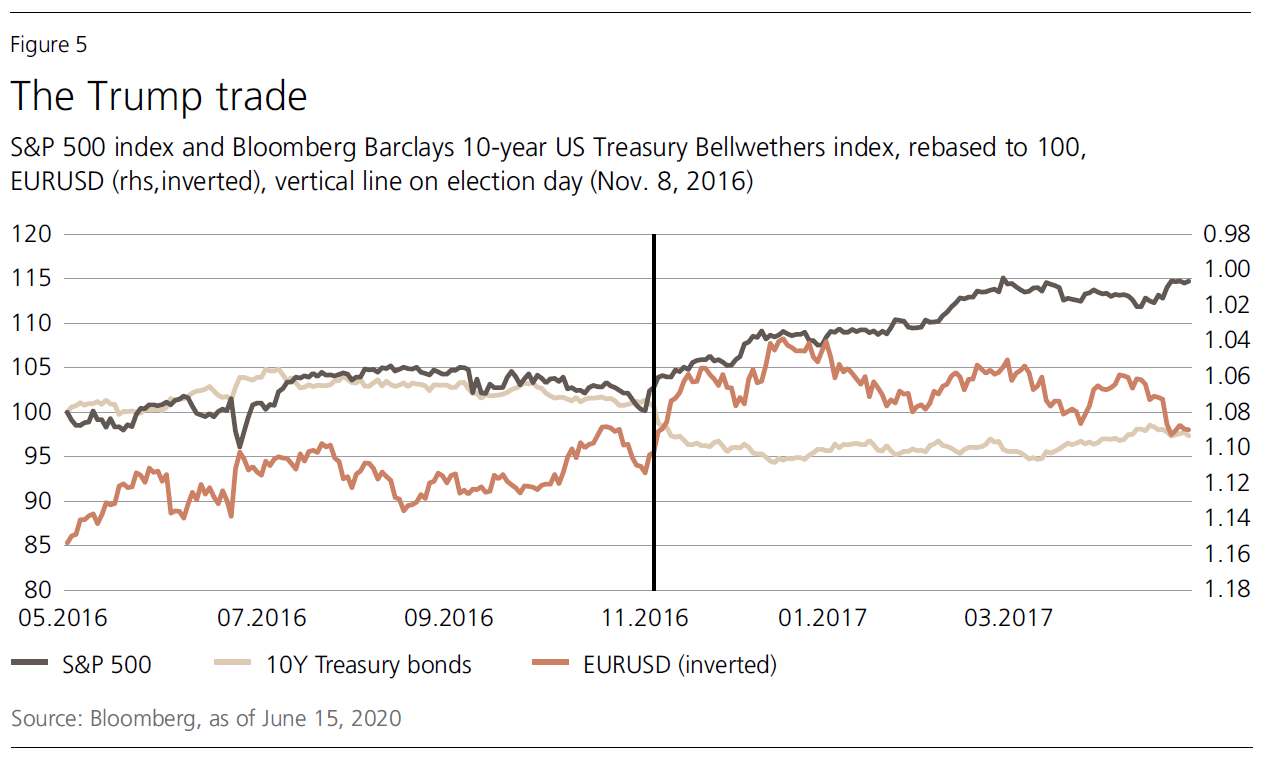

אנחנו עדין לא רואים השפעה דרמטית של הבחירות בארצות הברית על השווקים, אבל אני מניח שככל שנתקרב לקראת המועד בנובמבר נראה שמשקיעים שמים יותר לב לבחירות ולסקרים. הבחירה של טראמפ ב-2016 יצרה מה שמכונה "עסקת טראמפ", בשווקים הפיננסיים. ראלי של נכסי סיכון, אג"ח ממשלתיות ירדו, ודולר חזק, בתגובה להשקעות של המשקיעים שלובו על ידי מיסים נמוכים, רגולציה מופחתת והוצאה פיסקאלית גבוהה יותר.

"עסקת טראמפ", ביצועי מדד ה-S&P500 ביחס לתשואות אגרות החוב של ממשלת ארה"ב ושער ה-EUR/USD מתוקנן ל-100

"עסקת טראמפ", ביצועי מדד ה-S&P500 ביחס לתשואות אגרות החוב של ממשלת ארה"ב ושער ה-EUR/USD מתוקנן ל-100

נראה שהפעם המירוץ יהיה צמוד, אם מכניסים למשוואה את מצב הכלכלה לאור הקורונה, קשה לקבוע את הכיוון של המשקיעים. לפני ארבעה חודשים, זה נחשב מצב שבו טראמפ יצטרך להפסיד את הבחירות האלה, לאור ביצועים חזקים בכלכלה, שיעורי אבטלה נמוכים מזה 50 שנים. היום, פחות מארבעה חודשים לבחירות, רמת שביעות הרצון בנשיא נמצאת קרובה לשפל של כהונתו, וג'ו ביידן מוביל כמעט בכל סקר שנעשה עד כה.

החשש בכל הקשור לבחירות הוא אם המשקיעים יספרו לעצמם סיפור מפחיד – מצד אחד, שנצחון דמוקרטי, יוביל למסים גבוהים יותר, הידוק רגולציה, ופעולות הגבלים עסקיים נגד ענקיות הטכנולוגיה, או מצד שני, שנצחון של טראמפ יחדש את מלחמת הסחר בין ארצות הברית לסין. לפי הניתוח שלנו, העלאת מס החברות בארצות הברית מ-21% ל-28% יפחית 5% מה-EPS במניות. ממשל ביידן יבצע חלוקה מחדש של הכנסות אלה, לכיוון של רפואה, תשתיות, סביבה. הידוק רגולציה ישפיעו על חברות אנרגיה וחברות פיננסיות.

אף אחד מהחששות הללו לא מוצק וודאי. צריך גם לקחת בחשבון שיש סיכוי שהסנאט יישאר רפובליקני, ושטראמפ יכול לפעול באופן אופורטוניסטי כדי לשפר עוד יותר את מצב הכלכלה. לכן, אין לנו שום דרך להעריך איך הבחירות ישפיעו, בטח לא בשלב זה. מה שברור זה שסיפור הבחירות בארה"ב נטמע בתוך סיפור ה-FED. על פניו, לא נראה שהפד ייסוג מהרחבות מוניטאריות קרוב כל כך לבחירות. יותר מכך, גם הרפובליקנים וגם הדמוקרטים תומכים בהרחבות מוניטאריות כדי לקבל את אהדת המצביעים. רק החודש הודיע טראמפ שבכוונתו שתוכנית ההקלה הכלכלית תהיה בהיקף של 2 טריליון דולר.

מפת התרחישים של UBS

מפת התרחישים של UBS

אם כך, בוא נסכם את התרחיש המרכזי שלכם

באופן כללי אנחנו חיוביים על שוק המניות העולמי. הכלכלה העולמית מתחילה להראות סימנים של התאוששות, והכסף של הבנקים המרכזיים מסייע בכך. אנו מעריכים שיפור ברמת הרווחיות של החברות לתוך המחצית השנייה של השנה, כשהנזילות העודפת תומכת בנכסי סיכון.

בתרחיש המרכזי, אנחנו ממליצים על מניות mid-cap אמריקאיות, עד כה השנה מניות mid-cap פיגרו בביצועיהן אחרי מניות גדולות בערך ב-6%, בעיקר לאור ביצועים חזקים של חברות שהושפעו ממצב ההישארות בבית. חברות אלה, מיוצגות באופן לא פרופורציונאלי בתוך מדדי המניות הגדולות, מדדים שנוטים להיות גם דפנסיביים יותר. במהלך של התאוששות, חברות קטנות יותר אמורות להציג ביצועים טובים יותר בשל המחזוריות, ובשל חשיפה גבוהה יותר למגמות בכלכלה הרחבה יותר, כלומר לא רק מיקוד בסגמנט פעילות מסוים. ככל שהסגר וההגבלות ירדו, אנו מצפים להתאוששות של הכלכלה הרחבה, מה שיסייע לא מעט לביצועים בחברות ה-mid-cap, ביחס לחברות הגדולות.

איך אתם רואים את המצב באירופה מבחינת שוק המניות?

גם באירופה אנחנו מעדיפים חברות שירוויחו וייהנו מחזרה של הכלכלה לפעילות, חברות מחזוריות, חברות תעשייתיות וחברות מגרמניה. כפי שציינתי, מניות בבריטניה מתומחרות נמוך, הן ביחס לחברות האחרות ממדינות שונות, והן ביחס לשווי בעבר של החברות עצמן. זה מסמן כיוון חיובי ל-12 החודשים הקרובים. תחזיות ה-EPS מצביעות על מומנטום ברווחיות, ומסתמכות על מחירי נפט גבוהים יותר, אבל עדין לא באים לידי ביטוי במחירי המניות. שוק המניות הבריטי אמור להרוויח מהמעבר ממניות דפנסיביות לתוך מניות ערך, לאור העובדה שהוא מורכב ממניות של חומרי בסיס, אנרגיה, בנקים שמהווים 40% ממדד ה-FTSE100.

הזכרת את אסיה קודם, איך אסיה משתלבת בתרחיש המרכזי?

מניות באסיה יקבלו תמיכה מהחזרה לנורמליות. מלחמת הסחר, והחשש מפני מלחמה כזו יהוו סיכון על המשך העליות בשוק האסיאתי. אנחנו מתמקדים על מניות תעשייתיות שירוויחו מהתאוששות בצריכה – יצרני מכוניות, אלקטרוניקה צרכנית, תחבורה, משקאות, קמעונאות, וגם קזינו.

איך אתם מעריכים את הכיוון בשער הדולר?

אחרי הקורונה, ראינו בריחה לנכסים בטוחים, והדולר התחזק כתוצאה מכך. לדעתנו זה הסתיים. הפד היה הבנק האגרסיבי ביותר מבין כל הבנקים המרכזיים במדיניות המרחיבה שלו. אם בתחילת השנה התשואה על אג"ח ממשלת ארה"ב היתה 215 נקודות בסיס מעל המקבילה בגרמניה, כעת הפער ירד ל-85 נקודות בסיס. בינתיים, מאזן הפד גדל ב-3 טריליון דולר, יותר מכפול מהגידול במאזני הבנק המרכזי האירופאי.

כל אלה, יחד עם החשש מגירעון גדול בארה"ב, רגולציה הדוקה יותר, מסים גבוהים יותר מחלישים את הדולר. המטבע המועדף עלינו ביחס לדולר הוא הפאונד הבריטי, אנחנו מעריכים שערכו נמוך יחסית.

שלושת התרחישים של UBS:

תרחיש אופטימי: חזרה לפעילות חברתית מלאה במהלך הרבעונים 3 ו-4 של שנת 2020, כלומר התאוששות "V" מושלמת, בין אם בשל הימצאות חיסון אפקטיבי לקראת סוף 2020, מודלים של הדבקה שיאפשרו זאת, או הגעה לחיסון עדר בחלק מהמדינות. עדין התפרצויות מקומיות אפשריות.

הערכה שיחסי סין ארה"ב יישארו במצבם הנוכחים, כלומר שתי המדינות ידבקו במדיניות השלב הראשון של עסקת הסחר, כלומר ללא גידול במכסים. גם אם יהיו מדי פעם התלהמויות קולניות, הם לא ילוו במעשים.

בנקים מרכזיים ממשיכים במדיניות מרחיבה, אבל מאותתים על העלאת ריבית אולי למחצית השניה של 2021.

תרחיש מרכזי: התאוששות כלכלית מרוסנת שתחל במהלך רבעון 3 2020, וחזרה מלאה לפעילות חברתית לתוך המחצית הראשונה של 2021, כלומר התאוששות בצורת "U".

כלכלות מפותחות מעלות את המגבלות באופן הדרגתי במהלך הקיץ, אבל עדין יישארו מגבלות "רכות" יותר. הופעה חוזרת של וירוס הקורונה מוחלת על ידי מערכות הבריאות השונות.

סין וארה"ב דבקים בשלב הראשון של עסקת הסחר בין המדינות, אולם יש הרעה ביחסים, גם בהיבט הרטורי, וגם בהיבט של זרימת ההון.

בנקים מרכזיים ממשיכים במדיניות מרחיבה, ללא צפי להעלאת ריבית עד ולרבות סוף 2021.

תרחיש פסימי: גל שני משמעותי מכה במספר מדינות, ברמה כזו שמערכות הבריאות לא מצליחות להתמודד עם רמת התחלואה. סגרים חדשים. אין חיסון או טיפול תרופתי לפחות עד אמצע 2021. הכלכלה העולמית לא מתאוששת לפני המחצית השניה של 2021.

הידרדרות ביחסים בין ארה"ב לסין, חסימה של חברות טכנולוגיה סיניות בארה"ב, חידוש מלחמת הסחר והמכסים.

בנקים מרכזיים מזרימים עוד נזילות לשוק כדי לצמצם את הנזק הכלכלי.