ארד אמנם ממוצבת היטב בשוק צומח אך נפגעת מהקורונה בשל ירידה בפעילות המגזר הציבורי ואתגרים בצד השיווק והמכירות: ארד פעילה בתחום מוני המים, מכנים ודיגיטליים. בשנים האחרונות מתמקדת החברה במוצרים בעלי אופי טכנולוגי, מבוססי AMR המאפשרים קריאת מונה מרחוק, ביצוע ניתוחים סטטיסטיים על היקפי השימוש והקטנה משמעותית של פחת מים. החברה צמחה בשנים האחרונות בעיקר על ידי רכישות חברות בתחום זה בגיאוגרפיות השונות.

לארד נתח שוק לא מבוטל בשווקים בהם היא פעילה ומוצריה נחשבים בקדמת הטכנולוגיה בתחום זה. ארד מוכרת את מוצריה בישראל ובעולם, כאשר השוק העיקרי של החברה הוא השוק האמריקאי. ארד מציגה בשנים האחרונות צמיחה גבוהה מצמיחת השוק, בעיקר כתוצאה מהרחבת הפעילות וכניסה לטריטוריות חדשות. יחד עם זאת, השנה, בשל התפרצות נגיף הקורונה, מציגה החברה קיטון בהכנסות, בעיקר בפעילותה בארה"ב ובאירופה.

הירידה בהכנסות נובעת מקיטון בהיקף המכרזים הציבוריים בתחום המים וכן מאתגרים בשיווק ומכירה בשווקים אלו בשל מיעוט המפגשים הפרונטליים והיעדר ניידות. בשל כך אנו מעריכים שהחברה תציג קיטון בהיקף ההכנסות בשנה זו. קשה להעריך מתי משבר זה יהיה מאחורינו ותחום זה ישוב לצמוח. יש לציין כי פעילות החברה בישראל ממשיכה כמעט ללא פגיעה, גם בתקופה זו.

רכישת חברת ווטרטק באיטליה בשנת 2019 תרמה לצמיחה של כ-30% בהכנסות אך פגעה בשיעור הרווחיות- חברת ווטרטק, אשר נרכשה על ידי החברה בשנת 2019, הביאה לדריסת רגל בתחום מוני המים באיטליה ובקולומביה והביאה לצמיחה משמעותית במכירות. יחד עם זאת, בשל רמות המחיר הנמוכות יחסית בשווקים אלו, ספגה החברה ירידה בשיעור הרווחיות הגולמית הממוצעת.

לחברה חשיפה גבוהה למט"ח: החברה מוכרת מעל 80% מתוצרתה מחוץ לישראל, ועל אף שבחלק מהטריטוריות פועלת החברה באמצעות חברות בנות מקומיות, הייצור עדיין נעשה ברובו בישראל, וכך גם צוות הפיתוח הטכנולוגי והנהלת החברה, מה שיוצר חשיפה לשינויים בשערי המטבעות. בניסיון לצמצם חשיפה זו החברה מתכוונת להעביר בעתיד חלק מהייצור למקסיקו.

שורה תחתונה: ארד חברה וותיקה ומוערכת בתחום פעילותה והיא צפויה להמשיך ולהציג צמיחה בשנים הבאות הן על ידי רכישות והן על ידי צמיחה אורגנית. יחד עם זאת, משבר הקורונה העולמי פגע בתוצאות החברה וביכולתה לשמור על שיעורי הצמיחה. קשה להעריך את משכו של המשבר ואת השלכותיו המלאות על תוצאות החברה ועל שוויה. נכון להיום אנו מעריכים כי שוויה הכלכלי של החברה גבוה במעט משווי השוק שלה ובשל כך אנו מתחילים לסקר את מניית החברה בהמלצת תשואת שוק ובמחיר יעד של 44 ₪ למניה, אשר משקף פער של כ-11.5% על מחיר המניה בשוק כיום.

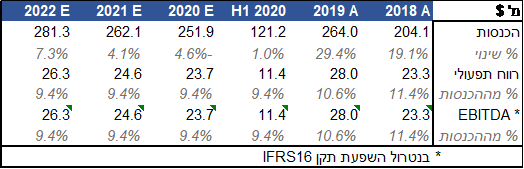

להלן עיקרי התחזית לשנים הבאות

על החברה

על החברה

חברת ארד בע"מ וחברות הבנות שלה פועלות בתחום מדידה וניהול מערכות מים בארץ ובעולם. הקבוצה עוסקת בשני תחומי פעילות מרכזיים:

פיתוח, תכנון ייצור ושיווק של מערכות תקשורת ממוחשבת לקריאה מרחוק (AMR/AMI) המשולבת במדי מים המיוצרים על ידי הקבוצה, מערכות לאיסוף נתוני מדידת מים ומערכות לניהול נתוני מדידת מים.

פיתוח, יצור וישווק מוצרים למדידת מים ונוזלים אחרים (תחום המוצרים המכניים).

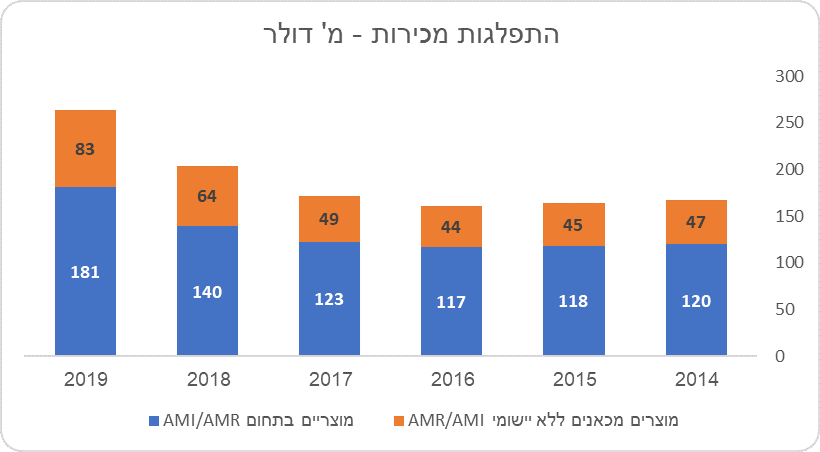

להלן התפלגות מכירות החברה בין שני קווי המוצרים –

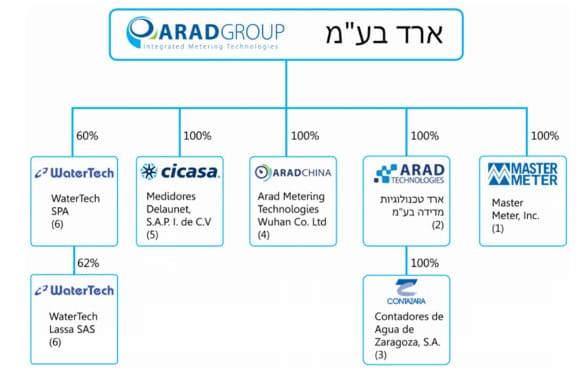

להלן תרשים אחזקות של קבוצת ארד

להלן תרשים אחזקות של קבוצת ארד

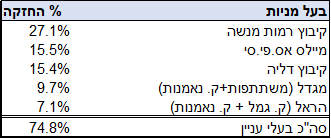

להלן פירוט בעלי המניות בחברה ליום 9/9/20

להלן פירוט בעלי המניות בחברה ליום 9/9/20

מוצרי הקבוצה בשני תחומי הפעילות משווקים ונמכרים על ידי הקבוצה באזורים גיאוגרפים שונים הכוללים בעיקר את צפון אמריקה (כמחצית ממכירות החברה), ישראל, אירופה (בעיקר איטליה וספרד), מקסיקו, מרכז ודרום אמריקה (בעיקר ברזיל וקולומביה) ואסיה. כ- 85% ממכירות הקבוצה בתקופת הדוח הינן ללקוחות מחוץ לישראל.

להלן תרשים של הפריסה של חברות קבוצת ארד נכון להיום

תיאור הפעילות במגזרים הגיאוגרפים השונים

תיאור הפעילות במגזרים הגיאוגרפים השונים

צפון אמריקה

הקבוצה פועלת בצפון אמריקה באמצעות חברת בת בבעלות מלאה, מאסטר מיטר, המבצעת במפעלה שבטקסס, ארה"ב, הרכבה סופית של המוצרים, בדיקתם ושיווקם במדינות השונות בארה"ב. המוצרים המשווקים על ידי מאסטר מיטר הנם מדי מים ביתיים, שעיקרם בשילוב יישומי AMR/AMI, ומדי מים למערכות הולכת מים.

נתח השוק של מאסטר מיטר בארה"ב הגיע, להערכת הקבוצה, לכ-10% מסך מכירות מדי המים בארה"ב.

לקוחותיה העיקריים של הקבוצה בארה"ב הן רשויות מוניציפאליות או תאגידים לניהול מים בשליטתן, או עבורן, ומפיצים עצמאיים הרוכשים את מוצרי הקבוצה ומשווקים אותם בארצות השונות בארה"ב.

הפעילות בקנדה נעשית על ידי חברת מאסטר מיטר קנדה אינק, חברת בת בבעלות מלאה. כפי שניתן לראות בתרשים לעיל, ארה"ב היא השוק הגדול ביותר של החברה במונחי מכירות, ובאופן מהותי במונחי רווח תפעולי.

ישראל

להערכת החברה בשנים 2018-2019 מכירותיה בישראל היוו כ-70% מסך מכירות מדי המים בישראל. החברה מוכרזת כמונופול בתחום מדי המים בישראל ובתחום אספקת חלקי חילוף למדי מים ביתיים ואספקת מכלולים למדי מים ביתיים.

אירופה

פעילות הקבוצה באירופה מנוהלת על ידי חברת ווטרטק, הפועלת בעיקר באיטליה, ובאמצעות חברת קונטזרה, הפועלת בעיקר בספרד וכן על ידי אגף השיווק והמכירות של החברה באמצעות מנהל שיווק אחראי ביבשת אירופה. מוצרי הקבוצה העיקריים הנמכרים באירופה הנם מדי מים ביתיים בשילוב יישומי AMR/AMI, מדי מים ביתיים מכניים, המשמשים למדידת צריכה ביתית ומדי גז המשווקים באיטליה.

מקסיקו, מרכז ודרום אמריקה

פעילות הקבוצה באזורים אלו מבוצעת עלח ידי חברת סיקסה, על ידי חברת ווטרטק קולומביה ועל ידי אגף השיווק והמכירות של החברה, באמצעות מנהל שיווק אחראי באזור.

מוצרי הקבוצה העיקריים הנמכרים באזורים אלו הם בעיקר מדי מים בשילוב יישומי AMR/AMI ומדי מים מכניים, המשמשים למדידת צריכה ביתית, למערכות הולכה ומדגופים לשימוש חקלאי.

המכירות בשוק זה מתבססות על מכירות במסגרת מכרזים לרשויות ותאגידים המנהלים את מערכות המים במדיניות השונות.

אסיה

פעילות השיווק בסין מתבצעת על ידי ארד סין. פעילות הקבוצה באסיה מנוהלת על ידי אגף השיווק והמכירות של החברה באמצעות מנהל שיווק האחראי על הפעלות במזרח הרחוק ומסתייע במפיצים מקומיים. מוצרי הקבוצה העיקריים הנמכרים באסיה הנם מודדים להולכה, מדי מים ביתיים, בשילוב יישומי AMR/AMI ומדי מים ביתיים מכניים.

ניתן שפעילות החברה בצפון אמריקה הנה הרווחית ביותר מבין הטריטוריות בהן היא פעילה.

השוק והסביבה העסקית

פעילות הקבוצה משתייכת לתחום תעשיית מדידת המים בעולם. תעשייה זו מוערכת, למיטב ידיעת הנהלת הקבוצה, בהיקף שנתי של כ- 4 מיליארד דולר, מהם כ- 1.3 מיליארד דולר בארה"ב, כ- 1 מיליארד דולר באירופה והיתרה בשאר העולם. החברה מעריכה, על בסיס מחקרי שוק בינ"ל, שבשנים הקרובות קצב הצמיחה של תעשיית המדידת המים יעמוד על שיעור של כ-4% בשנה.

תחום יישומי ה-AMR/AMI בתעשיית מדי המים מוערך בכ- 1.2 מיליארד דולר לשנה, ומתקיים ברובו בארה"ב. החברה מעריכה, על בסיס מחקרי שוק בינ"ל, שבשנים הקרובות קצב הצמיחה של תחום זה יעמוד על שיעור של כ-4% בשנה.

המעבר ממדי מים "חכמים" מבוססים קישוריות (AMR/AMI) בשוק האמריקאי צפויה לתמוך בביקושים בשנים הבאות .

מגמת הצמיחה בשוק מדי המים נובעת מהגברת הצורך בשימור משאב המים עקב המחסור במים הקיים במדינות רבות ברחבי העולם, עלייה מתמדת במחירי המים, ומגידול משמעותי במודעות לחסכון במים והקטנת אובדן ופחת מים. המגמה הכוללת בשווקים העולמיים היא של ניהול משאב המים בדרך המגבירה את השליטה והבקה על השימוש בו, כאשר אמצעי המדידה השליטה והבקרה מהווים מרכיב בסיסי במעבר לניהול מוסדר כתוצאה מכך, מדינות בעולם שבעבר החיוב בגין צריכת המים בתחומן לא נעשה על בסיס מדידה, פועלות להכנסת אמצעי מדידה לניהול משק מים יעיל. מגמות נוספות שתומכות בגידול בביקוש למערות אלו הן החמרת הדרישות של רשויות תקינה בעולם לגבי מכשירי מדידת המים, במיוחד קביעת תקנים מחמירים המתייחסים למדי מים המיועדים למדידת מי שתייה.

ניהול כלכלי של משק המים מאיץ את המעבר למערכות מבוססות AMR/AMI המסייעות להקטנת פחת המים, מאפשרות בקרה בזמן אמת על ניהול רשת המים של הרשות ומתן בקרות והתראות על נזילות, חבלות ופחת מים, וכתוצאה מכך מגדילות את ההכנסות של הגופים המנהלים את משק המים.

תחרות

תחרות בתחום המונים החכמים (מבוססי AMR/AMI)

שוק ה-AMR/AMI בתחום המים בעולם מתמקד בעיקר בארה"ב ובישראל ובשנים האחרונות גם במדינות נוספות שהחלו לאמץ פתרונות AMR/AMI ומתאפיין בתחרות עם חברות שפעלו באופן מסורתי במשך שנים רבות בתחום המוצרים המכניים בלבד ובשנים האחרונות החלו לפעול גם בתחום ה- AMR/AMI באמצעות שיתוף פעולה עם חברות מתחום התקשורת וה- RF ,אשר פיתחו עבורן אפליקציות.

נתח שוק של כ-13% בארה"ב

להערכת הקבוצה, לקבוצה נתח שוק של כ-13% משוק ה- AMR/AMI בארה"ב באמצעות חברת הבת MASTERMETER. נכון לשנת 2019 להערכת הקבוצה, המתחרות העיקריות של הקבוצה בשוק ה-AMR/AMI בתחום מדי המים בארה"ב הן חברת Neptune , שלה נתח שוק של כ- 24% בשוק האמריקאי, חברת Xylem (לשעבר Sensus ), שלה נתח שוק של כ- 21% וחברת Badger שלה נתח שוק של כ- 21% גם כן.

נתח שוק של כ-40% בשוק הספרדי

להערכת הקבוצה נתח השוק של חברת הבת קונטזרה בשוק הספרדי הנו כ-40% כאשר המתחרה העיקרית בשוק זה היא חברת Elster אשר להערכת הקבוצה נתח השוק שלה עומד על כ-35%.

נתח שוק של כ-30% במקסקו ובאיטליה

להערת הקבוצה נתח השוק של חברת הבת סיקסה בשוק המקסיקאי עומד על כ-30% כאשר המתחרה העיקרית בשוק זה הנה חברת Itron, אשר להערכת הקבוצה נתח השוק שלה עומד על כ-35%. גם בשוק האיטלקי הקבוצה מעריכה את נתח השוק של חברת הבת ווטרטק בכ-30% כאשר המתחרה העיקרית בשוק היא חברת Madalena אשר נתח השוק שלה מוערך בכ-40%.

החברה מוכרזת כמונופול בישראל

להערכת החברה בשנתיים האחרונות מכירותיה בישראל היוו כ-70% מסך מכירות מדי המים ובשל כך החברה מוכרזת כמונופול בתחום זה בישראל. יחד עם זאת, בשנים האחרונות חלים שינויים משמעותיים בשוק הישראלי בתחום מדידת המים. השינויים נובעים מהמחסור במים, התייקרות מחיר המים ומגורמים שונים הקשורים בהעברת ניהול משק המים מהרשויות המקומיות לתאגידי מים מקצועיים, אשר מנהלים את רשת המים המקומית בנפרד מהפעילויות האחרות של הרשויות המקומיות. ההשקעות הצפויות בשוק הישראלי הביאו לכניסה של מתחרים נוספים אשר לא היו פעילים בשוק זה בעבר. גורמים אלו הביאו להתגברות התחרות. החברה שומת על יתרונה היחסי באמצעות פיתוח מתמיד של פתרונות ייחודיים, המשלבים בין מדי המים לבין רכיבי התקשורת ומוצעים ללקוחות כמערכת משולבת אחודה.

תחרות בתחום מוני המים המכניים

בשוק העולמי פעילות מספר רב של חברות המייצרות מדי מים. להערכת הקבוצה כ-55% מהשוק מרוכז בידי 4 חברות מובילות: Itron, Elster, Xylem ו-Neptune. חברות אלו הנן בעלות אופי גלובלי ובעלות פעילות ייצורית ברחבי העולם. הקבוצה מעריכה כי היא השישית בגודלה בעולם, עם נתח שוק של כ-5%.

בשוק בארה"ב עיקר התחרות של הקבוצה מתרכזת מול שלוש החברות מובילות: Neptune ,Xylem ו- Badger , המחזיקות ביחד כ-75% מהמכירות בארה"ב. להערכת הקבוצה, לקבוצה נתח שוק בארה"ב של כ- 8% מסך המכירות השנתיות. המתחרות העיקריות של הקבוצה בשוק בארה"ב הן חברות ותיקות ומבוססות בעלות חוסן פיננסי ומוניטין. עיקר יתרונה התחרותי של הקבוצה בא לידי ביטוי באיכות מוצריה, בשירות, בגמישות ובמוניטין שצברה. בשווקי העולם האחרים מתמודדת הקבוצה, בנוסף על ארבע החברות הבינלאומיות המובילות, עם חברות מקומיות או חברות קטנות יותר בעלות כושר ייצור מקומי. הקבוצה נמנעת מלהתחרות ב בחלק ממדינות העולם השלישי בהם מדי המים נבחנים רק על פי מחירם.

הערכת שווי

מתודולוגיה הערכת השווי

הערכת שווי האקוויטי של החברה נעשתה על פי מודל DCF בניכוי ההתחייבויות הפיננסיות נכון ל- 30/6/20

הנחות התזרים

1- גיאוגרפיות (הכנסות ורווח תפעולי)

•

ארה"ב

השוק האמריקאי הנו שוק היעד הגדול ביותר של החברה ומהווה כ-50% מהכנסות החברה ומעל 70% מסך הרווח התפעולי. שוק זה הנו המתקדם בעולם מבחינת שיעורי אימוץ מודדי המים מבוססי AMR והחברה היא שחקן גדול יחסית, בוודאי בהשוואה לגודל החברה, בהשוואה למתחרות. שיעור הצמיחה השנתי הממוצע בצפון אמריקה עמד בשנים האחרונות על כ-8%.

הכנסות- בעקבות המשך מגמת האימוץ של מוני מים מבוסס AMR הנחנו המשך צמיחה בשוק זה. תחזיות לגבי השוק צופות שיעור צמיחה שנתי ממוצע של כ-4%-6% אך אנו הנחנו שיעור צמיחה גבוה יותר לחברה בטריטוריה זו בעקבות כניסה צפויה למדינות נוספות בתוך ארה"ב, אשר לחברה לא היתה בהן פעילות, או שהיתה פעילות מועטה. יש לציין כי בתקופת הקורונה נרשמה פגיעה בהכנסות בשוק זה, בעיקר כתוצאה מירידה בפעילות השיווקית, אשר מבוססת לרוב על מצגות פרונטליות ופגישות מרובות, וכן בהיקף המכרזים שיוצאים בתקופה זו ופגיעה זו באה לידי ביטוי בתחזית שלנו.

רווח תפעולי- שיעור הרווחיות התפעולית בשוק הצפון האמריקאי הוא גבוה באופן ניכר בהשוואה לשווקים האחרים בהם פועלת החברה, וזאת על אף התחרות בשוק זה וזאת בעיקר בשל רמות מחיר גבוהות יותר, בהשוואה לטריטוריות אחרות. אנו הנחנו שמירה על שיעורי רווחיות דומים בטריטוריה זו ברמה של 23.5%, היות וזהו הקו המנחה של החברה בגישה למכרזים ובהרחבת הפעילות.

•

ישראל

בשוק הישראלי החברה היא שחקן מהותי, המוגדר כמונופול, עם נתח שוק של כ-70%. היקף המכירות לשוק הישראלי מהווה כ- 15%-20% מסך מכירות החברה אך בשל הרווחיות הנמוכה הרווח התפעולי משוק זה מהווה רק כ-10% מסך הרווח התפעולי בחברה. שיעור הצמיחה השנתי הממוצע בישראל עמד בשנים האחרונות על כ-4%.

הכנסות- גם בשוק הישראלי הנחנו המשך אימוץ של מוני מים מבוססי AMR, ולכן הנחנו המשך צמיחה גם בשוק זה. משבר הקורונה לא פגע כמעט בפעילות בשוק הישראלי.

רווח תפעולי- שיעור הרווחיות התפעולית בשוק הישראלי עומד על כ8%-10% בממוצע. הנחנו יציבות בשיעור הרווחיות התפעולית ברמה של 8% בשנות התחזית.

• אירופה

פעילות החברה באירופה התרחבה בשנת 2019 עם רכישת חברת ווטרטק (60%) הפעילה בעיקר באיטליה, ובקולומביה, באמצעות חברת בת. מעבר לכך לחברה החזקה בחברה בספרד, עם פעילות נרחבת בשוק זה. מעבר להחזקה בשתי חברות עלו לחברה מנהל שיווק האחראי על הפעילות ביבשת אירופה ועל הפצת מוצרי החברה במדינות נוספות ביבשת.

הכנסות – השוק האירופי הנו שוק שמרני יותר, ואיטי יותר באימוץ טכנולוגיות חדשות במיוחד במגזר הציבורי. אנו לא הנחנו צמיחה בפעילות החברה באירופה ובשנה הקרובה, בשל התפרצות הקורונה, הנחנו קיטון משמעותי בהיקף המכירות.

רווח תפעולי – רכישת ווטרטק, הפעילה כאמור בעיקר באיטליה, הביאה לקיטון ברווח הגולמי של החברה, בעיקר בשל רמות מחיר נמוכות בהשוואה לשאר המדינות מה שמביא גם לשיעורי רווח תפעולי נמוכים יותר. אנו הנחנו יציבות בשיעור הרווח התפעולי ברמה של 6%.

• מקסיקו ומרכז אמריקה

פעילות החברה באיזור זה מהווה כ-8% ממכירות החברה וכ-3% במונחי רווח תפעולי. שיעור הצמיחה השנתי הממוצע בטריטוריה זו עמד בשנים האחרונות על כ-22% כתוצאה מהרחבת הפעילות בקולומביה, באמצעות רכישת חברת ווטרטק ב-2019. בנטרול רכישה זו שיעור הצמיחה עמד על כ-7%.

הכנסות – הפעילות בשוק זה צפויה להמשיך ולהתרחב ואנו הנחנו המשך צמיחה, אם כי בשיעור חד ספרתי, אשר פוחת בהדרגה לקראת סוף שנות התחזית.

רווח תפעולי – הרווחיות הממוצעת בשוק זה עמדה על כ-5%-6%. אנו הנחנו יציבות ברווחיות ברמה של 5.5% אם כי העברת חלק מהייצור למקסיקו בעתיד עשוי לשפר את הרווחיות הגולמית בגיאוגרפיות אלו.

• אסיה ואחרים

הכנסות – אנו הנחנו המשך צמיחה מתונה באיזורים אלו, בעיקר בשל התרחבות לטריטוריות חדשות.

רווח תפעולי – על אף התחרות, הנחנו התרחבות מבוקרת, מבוססת רווחיות, כך שהנחנו יציבות בשיעורי הרווחיות בשווקים אלו.

2- הוצאות לא משוייכות – הנחנו הוצאות בשיעור של 5.5%-5% מההכנסות בשנים הבאות.

3- שיעור מס – הנחנו שיעור מס משוקלל של 20% בשל היותה של החברה "מפעל מועדף" מתוך יצוא מעל 80% מתוצרתה מחוץ לישראל.

4- השקעות קפיטליות – הנחנו בשנה המייצגת הוצאות קפיטליות בגובה הפחת.

5- שיעור היוון וצמיחה לט"א – אנו היוונו את התזרים התפעולי הצפוי בשיעור של 8.5% על בסיס תחשיב WACC. הנחנו צמיחה של 2.5% בטווח הארוך.

אנו מעריכים את שווי מניית ארד ב-44 ₪ למניה, גבוה בכ- 11.5% משווי השוק של המניה נכון ליום העבודה.

.jpg "מרב פישר-שרוני צילום אורן דאי") מרב פישר-שרוני צילום אורן דאי

מרב פישר-שרוני צילום אורן דאי