השבוע במאקרו

עלייה חדה בשיעור האבטלה "הרחב" במהלך תקופת הסגר השני

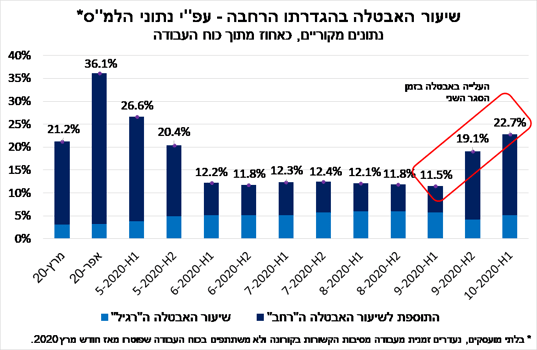

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) פרסמה את נתוני התעסוקה למחצית הראשונה של חודש אוקטובר, שמבוססים על סקרי כוח האדם.

כפי שהדגשנו בסקירות קודמות, בפסקה זו מוצג ניתוח של נתונים (מקוריים, שאינם מנוכים מהשפעות של עונתיות), אשר כוללים התייחסות לשיעור האבטלה בהגדרתו הסטנדרטית (ה"רגיל") ולשיעור האבטלה בהגדרתו הרחבה (ה"רחב"). זאת, כיוון ששיעור האבטלה ה"רגיל" לא נותן ביטוי מלא להיקף אי-התעסוקה בזמן משבר הקורונה, מסיבות טכניות של הגדרות ואי-הכללות.

כפי שניתן לראות בתרשים, שיעור האבטלה ה"רחב" עלה בחדות במהלך הסגר השני. כך, במחצית הראשונה של אוקטובר עמד שיעור האבטלה ה"רחב" על 22.7%, רמה גבוהה ביותר מ-10 נקודות אחוז בהשוואה לרמה שלפני הסגר – 11.5% במחצית הראשונה של ספטמבר. מדובר בעלייה חדה של כ-466 אלף מובטלים, להיקף אבטלה כולל של כ-938 אלף מובטלים, בדומה להיקף האבטלה מחודש מאי, לאחר היציאה מהסגר הראשון. עם זאת, יש לציין שהיקף המובטלים בזמן הסגר הראשון היה גבוה יותר באופן משמעותי, והסתכם בכ-1.5 מיליון מובטלים.

זאת, כפי הנראה, כיוון שהסגר הראשון היה הדוק יותר הן מבחינת השבתה נרחבת של הפעילות במשק והן מבחינת הגבלות התנועה (מגבלת 100 המטרים), וכן כיוון שהמשק היה ערוך טוב יותר בעת הנוכחית להתמודד עם תקופה של סגר, כפי שגם צוין על-ידי חטיבת המחקר של בנק ישראל. יחד עם זאת, יש לזכור, כי נתונים אלה אינם מנוכים מהשפעות עונתיות ולכן נדרשת זהירות בהשוואה בין חודשי השנה השונים.

לסיכום, הסגר השני הוביל לכניסה של מאות אלפי מובטלים נוספים למעגל האבטלה, התפתחות אשר צפויה להמשיך להכביד על הביקושים המקומיים לצריכה, שאיננה צריכה שוטפת. יש לציין כי כל עוד ההגבלות על הפעילות נמשכות, תוך רמה גבוהה של אי-ודאות בנוגע למידת חומרתן, במקביל להמשך התמיכה הממשלתית במובטלים, נראה כי שיעור האבטלה הרחב יישאר ברמה גבוהה יחסית. להערכתנו, שיעור האבטלה ה"רחב" בכלל המשק (גילאי 15 ומעלה) יעמוד על למעלה מ-15% בסיכום השנה (בממוצע שנתי), ויישאר ברמה דו-ספרתית גם במהלך 2021. הערכות אלה, מדגישות את החשיבות של גיבוש תכנית ממשלתית צופה פני עתיד, שמטרתה יצירת תשתית להתאוששות כלכלית מהירה, בעתיד, לאחר השתלטות על התפשטות התחלואה.

היקף הרכישות בכרטיסי אשראי בתחום השירותים נותר נמוך מרמתו ערב משבר הקורונה

הלמ"ס פרסמה באחרונה עדכון לנתוני הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים. יש לציין שנתוני הלמ"ס מנוכים מהשפעות של עונתיות (והם במחירים קבועים) ולכן מאפשרים להשוות בין חודשים שונים על-פני השנה, זאת בניגוד לנתוני ההוצאה בכרטיסי אשראי שמתפרסמים על-ידי בנק ישראל.

הנתונים מלמדים כי בשני הרביעים הראשונים של השנה, היקף הרכישות ירד ב-3% וב-4%, בהתאמה. יש לציין שהירידה ברכישות ברביע הראשון של השנה הושפעה מההגבלות על טיסות לחו"ל שנכנסו לתוקף כבר בפברואר, לפני ההתפשטות הנרחבת של נגיף הקורונה בישראל, אך בעיקר מהסגר הראשון שחל בחלקו בשבועיים האחרונים של מרץ, והשפיע על הפעילות ברביע כולו.

מנגד, הנתונים מלמדים על עלייה חדה של כ-14% ברכישות ברביע השלישי של 2020 לעומת הרביע השני של השנה, אשר התאפיין בהגבלות משמעותיות יותר על הפעילות. יש לציין שהעלייה בפעילות חלה על אף הסגר השני שחל במהלך חגי תשרי, והשפיע על השבועיים האחרונים של הרביע השלישי. זאת, כאמור, בניגוד להשפעת הסגר הראשון של הרביע הראשון של השנה. ההבדל נובע, כפי הנראה, מכך שהסגר השני התאפיין בהגבלות פחות חמורות בהשוואה לסגר הראשון, וכן כיוון שנקודת ההשוואה (הפעילות ברביע השני) הייתה נמוכה יותר. עלייה זו, ברבעון השלישי, צפויה להשתקף גם בגידול בצריכה הפרטית ברבעון השלישי (נתון שיתפרסם בעוד כשבועיים) לאחר הירידה ברבעון השני.

בחינה של הנתונים לפי קבוצות רכישה עיקריות מצביעה על התאוששות ברכישות של כל הענפים ברביע השלישי של השנה, זאת על אף שבחודש ספטמבר נרשמו ירידות על רקע הסגר בחציו השני של החודש, בהובלת הרכישות של מוצרי תעשייה שירדו בחדות. השוואה של היקף הפעילות ברביע השלישי של השנה לעומת הרביע הרביעי של 2019, מצביעה על עלייה בהיקף הרכישות בין 6%-13% בכל הענפים, להוציא ענף השירותים.

היקף הרכישות בכרטיסי אשראי בתחום השירותים נותר נמוך בהשוואה לסוף 2019, ולמעשה טרם התאושש מהשפעות משבר הקורונה. ממצא זה מדגיש את חוסר האחידות בפגיעה של משבר הקורונה בפעילות הכלכלית, אשר הייתה משמעותית יותר בתחומי השירותים, כגון: שירותי טיסות, תיירות ואירוח ופנאי ובילוי. ככל שתהליך הקלת ההגבלות יתעכב, הדבר צפוי להכביד על היקף הרכישות, בדגש על תחום השירותים. לאור זאת, על קובעי המדיניות הכלכלית לפעול לצמצום מידת אי-הוודאות מולה ניצב הסקטור העסקי, בדגש על עסקים קטנים ועצמאיים בתחומי השירותים.

נתוני המדד המשולב לבחינת מצב המשק ממחישים את הפגיעה המשמעותית בתוצר המקומי

המדד המשולב לבחינת מצב המשק שמתפרסם על-ידי בנק ישראל עלה בחודש ספטמבר ב-0.1%, לעומת קיפאון באוגוסט וירידה של כ-0.1% בחודש יולי. בנק ישראל מדגיש כי עליית המדד המשולב בספטמבר מצביעה על עלייה מסוימת בפעילות הכלכלית במהלך הרביע השלישי של השנה עד לתחילת הסגר השני. כיוון שמרבית הנתונים לבניית המדד מתקבלים בפיגור, העלייה משקפת את התפתחות רכיבי המדד בחודשים אוגוסט-ספטמבר, ולא כוללת את הירידה בפעילות הכלכלית בעקבות תחילת הסגר השני ב-18 בספטמבר.

בחינה של הנתונים הרבעוניים מצביעה על ירידה קלה של 0.1% במדד המשולב ברביע השלישי של השנה לעומת הרביע השני, במהלכו נרשמה ירידה של כ-4% (נתון הנמוך משיעור הצמיחה אותו מפרסמת הלמ"ס). שיעור השינוי השנתי של המדד המשולב (רביע מול מקבילו בשנה הקודמת) מצביע על העמקת ההתכווצות בפעילות הכלכלית ברביע השלישי של השנה, לרמה של מינוס 2.9% לעומת מינוס 2.1% ברביע השני של השנה.

מדובר בנתון חריג במיוחד אשר מבטא את השפעתו השלילית של משבר הקורונה על המשק המקומי. זאת, בייחוד אם מביאים בחשבון את קצב הצמיחה לפני פרוץ משבר הקורונה אשר עמד על כ-3%, שהוא קצב הצמיחה הפוטנציאלי של המשק (לפחות עד פרוץ המשבר). בתרשים המצורף ניתן לראות את הפער המשמעותי שנפתח בין תוואי הצמיחה החזוי לפני משבר הקורונה לעומת המצב בפועל, כפי שמשתקף מנתוני בנק ישראל, המשקפים, כאמור מעלה, ירידה מתונה יותר בפעילות בהשוואה לנתוני הצמיחה של הלמ"ס עד לרביע השני של השנה .

האינדיקטורים השונים מצביעים על עלייה בפעילות ברביע השלישי של השנה, בדומה למרבית העולם המפותח, על רקע רמת פתיחות כלכלית גבוהה יותר בחלקו הגדול של הרביע. התפתחות זו, צפויה לבוא לידי ביטוי בנתוני החשבונאות לרביע השלישי של השנה, שעתידים להתפרסם במהלך החודש.

אולם, צפוי שהצמיחה בישראל תהיה מעט יותר מתונה בהשוואה לחלק מהמדינות המפותחות שכבר פורסמו עבורן נתונים – כגון ארה"ב – שכן הסגר של חגי תשרי החל בשבועיים האחרונים של הרביע השלישי וכפי הנראה האט את קצב הצמיחה. במבט קדימה, אנו מעריכים כי שנת 2020 תסתכם בירידה של 5.5% בתוצר המקומי של ישראל, כאשר בשנה הבאה צפויה, בתרחיש מרכזי, של חזרה הדרגתית לפעילות, צמיחה של 5.8% על רקע ההתאוששות בפעילות. במקרה של התאוששות איטית מהצפוי, ככל שהמצב הבריאותי במדינה יצריך הטלה של הגבלות משמעותיות על הפעילות לרבות סגרים נוספים, הצמיחה בשנה הבאה צפויה להיות איטית יותר, בסדר גודל של כ-3%.