ימים סוערים של יציאה מגל שני אצלנו, וכניסה לתוכו בחלק גדול מהעולם המערבי, טוב לנסות ולראות מה קרה לאפיק הקרנות הסולידי יותר, האהוב כל כך על הציבור הישראלי, קרנות ה־90־10 שבהן 10% מניות ו־90% אג"ח. כדי לעשות זאת, פשוט לקחתי את הקטגוריה כולה של 90־10 ומיינתי אותה על פי התשואות מתחילת השנה.

ידוע שמתחילת השנה יש השפעה גדולה של אירועי משבר הקורונה, מה שמאפיל די הרבה על מה שהיה קודם, לכן בטווח הבינוני של הדברים. למרות שנציג גם את ביצוע הקרנות האלו, על פי טווחים שונים ומגוונים, בחרנו ארבע הקרנות שהצטיינו מתחילת השנה, כאשר כל נתוני התשואה נכונים ל־25.10.2020.

אחד הדברים שבולטים מיד לעין וזאת למרות שלא כיוונתי לכך, יצא שארבע הקרנות המובילות חשופות מט"ח באותו קנה המידה: עד 30% מהתיק. לא מעט, יחסית לחשיפה כזו, כאשר מדובר בקרנות עם עד 10% מניות בלבד. המשמעות הנוספת היא שיש שהקרנות האלה מושפעות לא מעט ממה שקורה בחו"ל. השקעה בחו"ל נחשבת פחות סולידית בהכרח, כאשר אנו מבינים שהיא אינה רק מהווה סיכון השקעתי רגיל אלא גם מכילה סיכון מטבעי נוסף. כל הקרנות מנוהלות ולא פאסיביות ואף אחת מהקרנות אינה מגודרת מט"ח, ולכן יש לבחון את ביצועיהן יחד עם העלייה הגדולה, ולאחר מכן הקריסה הגדולה, של הדולר במקומותינו. על זה עוד נדבר בהמשך אבל רציתי לציין נקודה ראשונית זו בתחילת הדברים כי זה מאיר באור מיוחד את היותן ראשונות בתחומן: "קרנות הנאמנות המנוהלות עם חלוקה של 10% מניות ו־90% משהו אחר".

היקף ההון – לא הקרנות

הגדולות בתחום

כשבוחנים את היקף ההון המנוהל בקרנות, אפשר לראות שהקרנות האלה, לא מייצגות היקף הון מנוהל משמעותי, לאור העובדה שבקטגוריה הזו, יש 5 קרנות המנהלות יותר ממיליארד שקל, כאשר הגדולה ביותר (אלטשולר שחם 10־90) מנהלת כמעט 2.5 מיליארד שקל. הקרן הגדולה מבין אלו המוצגות כאן מנהלת כ־653 מיליוני שקלים בלבד (ISP) כאשר הקרנות עם כמות הכסף הקטנה ביותר מנהלות כ־17 מיליון (איילון וקסם).

ותק פעילות | שילוב של קרנות צעירות וותיקות

יש לנו כאן קרן וותיקה מאוד, עם 30 שנות עבודה (מגדל), מול קרנות צעירות מאוד מ־2018 (ISP ו־קסם), ואף 2019 (איילון). מה שמעניין, וטוב, הוא שכל הקרנות, בלי יוצא מהכלל, לא שינו מדיניות מאז הקמתן וזה אומר שגם ההנהלה וגם הלקוחות היו מרוצים מביצועי המנהלים שלהן. אגב, ישנה קרן אחת שעדיין לא סיימה שנה של עבודה (איילון) אבל היא נכנסה בכל זאת בין הארבעה בגלל יכולתה להתמודד עם משבר הקורונה טוב יותר מאשר קרנות גדולות וותיקות יותר מהסוג הזה.

דמי ניהול

| יקר הכי טוב?

דמי הניהול של הקרנות שלפנינו סבירים, בין 0.7־0.9% לשנה, חוץ ממקרה בודד והוא הקרן של מגדל (הוותיקה), שמצליחה לגבות 1.78% לשנה. וכמו שתראו, היא הקרן עם הכי פחות תשואה מתחילת השנה(!). למרות זאת, הקרנות האלו לא יקרות ביחס למקסימום של הקטגוריה שעומד על כמעט 2%. עדיין, ולמרות שהן קרנות מנוהלות ודורשות עבודה במקום מעקב פאסיבי אחרי נכס בסיס, גובה הסיכון של 10% מניות אינו אמור להניב, בעיקרון, מספיק כדי להצדיק דמי ניהול גבוהים במיוחד. וזו נקודה שהחברות חייבות להפנים ולקחת בחשבון כאשר הן מתמחרות את עלות פעילותן.

סטיית תקן

|היכן נמצא הסיכון?

תחילה נאמר מיד: שאיפתנו היא שהפרמטר הזה יהיה נמוך יחסית, לאור העובדה שרק 10% מהתיק חשוף לשוק המניות. נזכור שסטיית התקן מהווה פרמטר לתנודתיות הנכס ושתנודתיות אומרת סיכון מוגבר ויכולת הפסד גדול בזמן של מגמה שלילית. מה אנו רואים? שהסטיות אכן נמוכות יחסית, עם ערכים הנעים בין 0.68% ו־1.21%. אבל, יש הבדל של פי-2 בין הערך הנמוך לגבוה וזה לא הגיוני כאשר מדובר בקרנות עם אותו פרופיל חשיפה. משהו כאן בהחלט שונה, ואני מניח שזה נובע מהניירות הספציפיים שנמצאים בכל קרן וקרן. אגב, הקרן הוותיקה ביותר (מגדל) היא ה"רגועה" ביותר מבין הקרנות, והקרן החדשה ביותר (איילון) היא התזזיתית ביותר. האם הוותק של הקרן קשור לכך? או דווקא שמרנות בחירת הנכסים על ידי מנהלים וותיקים?

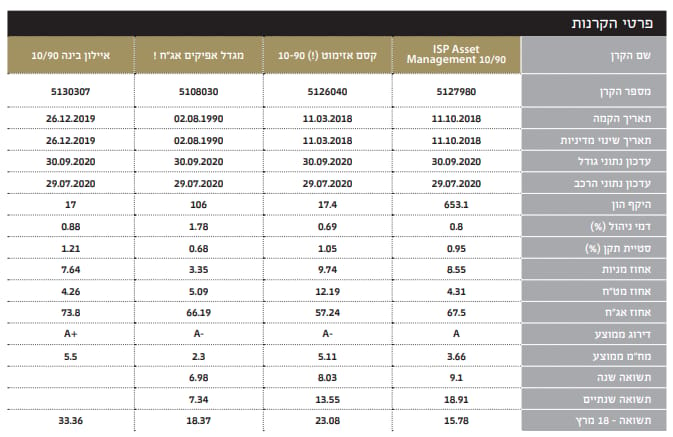

ביצועי הקרנות מתחילת השנה

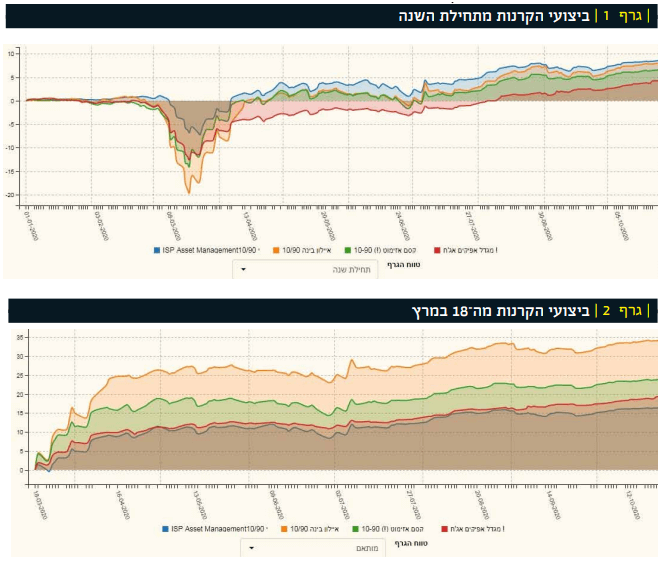

גרף הביצועים מתחילת השנה התחיל את כל נושא הכתבה. כמו שאתם יכולים לראות, הקרן של ISP (בכחול) הובילה מתחילת הדרך, זאת אומרת גם לפני הופעת הווירוס. בתחילת השנה ממש קשה לראות הבדלים משמעותיים בין הקרנות אבל העקומה הכחולה מעל כולן, כאשר בזמן הירידות של פברואר ומרץ, היא גם הקרן אשר ירדה הכי פחות. כרגע, היא מובילה בהפרש קטן מעל הקרן של איילון (בכתום), קסם (בירוק), ולבסוף זו של מגדל (באדום). זו האחרונה נמצאת ממש באמצע הדרך בין מה שהקרן של ISP הצליחה לעשות וקו ה־0. על בסיס הגרף הזה, אנו יכולים לומר שהסדר הזה, הקיים בנקודת הזמן הנוכחית, התקיים גם מאז תחילת הגרף, זאת אומרת מתחילת השנה. וכך, אנו מניחים שכך יהיה גם מנקודת הסיום של הירידות ממשבר הקורונה. אבל לא. הנה הגרף המתאר את מה שעשו הקרנות מה־18 למרץ השנה, כאשר השווקים הפיננסים הפסיקו להיות בהיסטריה שלילית והחלו לעלות חזרה בתקומה די מדהימה מעלה.

ביצועי הקרנות מה־18 במרץ

כשבוחנים מה־18 במרץ, סדר הדברים נראה שונה לחלוטין וממקם את הקרן הצעירה ביותר של איילון (כתום) להיות ראשונה בצורה משמעותית מעל האחרות. אחריה קסם (ירוק), מגדל (אדום) ורק אז מופיעה הקרן של ISP (כחול) כקרן האחרונה מבחינת ביצועים. מה קורה פה? ההשערה הראשונה מגיעה מהתובנה שהצבעתי עליה בטבלת סטיות התקן: הקרן של איילון בעלת סטייה של 1.25%, הרבה מעבר לאחרות, וזה אומר שנכסיה בעלי סיכון יחסי גבוה יותר ותנודתיות גבוהה יותר. או בלשון אחרת: היא עשויה לרדת יותר בזמני ירידות ולעלות יותר בזמני עליות. וזה בדיוק מה שקרה. כשמיישמים בגרף תקופות של מגמות עליה וירידה גם יחד, הקרנות הסולידיות ישמרו על עצמן טוב יותר. אבל, כאשר אנו לוקחים תקופות של מגמה ברורה, ובמקרה הזה מגמה עליה חזקה, אופי הנכסים בעלי הסיכון הגבוה יותר יביאו לתשואה טובה יותר.

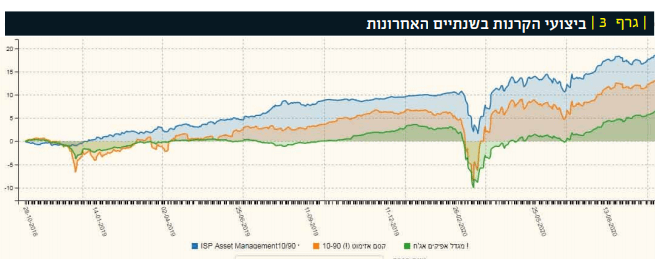

ביצועי הקרנות

בשנתיים האחרונות

סדר הדברים שראינו בגרף מתחילת השנה חוזר על עצמו, כאשר הקרן של ISP (כחול) מובילה בהחלט בצורה ברורה, קסם אחריה (כתום) ולבסוף מגדל (הפעם בירוק). הסדר החוזר על עצמו הזה בטווח הבינוני-רחוק ומצביע גם על מהות תיק טוב יותר אצל ISP מאשר ב־קסם, שהינו טוב יותר מזה של מגדל. יש לזכור שבזמן תקופת הגרף הזה (שנתיים) הייתה לנו תקופה ארוכה של שווקים חיוביים ביותר, אשר בהחלט נתנו נחת למי שידע לבחור את נכסיו בקפידה. מנהלי הקרן של ISP כנראה עשו זאת. האם גרף של שנה אחורה יהיה שונה מזה של תחילת השנה?

סיכום נתוני התשואה

אני יכול לומר שארבעת הקרנות שהובאו כאן מאוד עקביות בטווחים הבינוניים, וזאת עד תחילת השנה. הקרן של ISP מצליחה בכל גרף כזה להציג ביצועי יתר יפים, וניתן לומר שזה די מפתיע כי אצלה החשיפה המט”חית קטנה מאוד (4.31%) האומרת לנו שמנהלי הקרן מצליחים לתת את הטוב ביותר מבלי להזדקק לשוקי חו”ל. אגב, גם איילון כזו, והיא הקרן אשר הצליחה להניב הכי הרבה מאז תחילת התקומה שאחרי ירידות הקורונה. דווקא הקרן הוותיקה ביותר של מגדל אינה מצליחה להיות טובה כמוהן למרות שהיא בכל זאת שייכות לרביעייה. רביעיית הקרנות הטובות בקטגוריה מתחילת השנה. נקודה אחרונה לציון: כל הקרנות כאן יכולות להגיע לאחוז חשיפה של 10% מניות ואכן מתקרבות עם משהו כ־7.64% (איילון) ועד 9.74% (קסם), חוץ מהקרן של מגדל עם חשיפה בפועל של 3.35% בלבד. אולי כאן מקור בעייתה... ולבסוף, הנה טבלה המסכמת את הביצועים שלהן, מול התנודתיות שלהן (סטיות תקן) והעלויות שלהן (דמי הניהול):

על נושא הסטייה כבר הרחבנו אבל מהטבלה הזו אנו מבינים כמה דמי הניהול אינם קורלטיביים עם הביצועים. הקרן של ISP, המצטיינת ברוב הטווחים, גובה רק 0.8% לשנה, בדומה לזו של איילון המובילה מאז ה־18 למרץ. לעומת זאת, הקרן שצריכה לעבוד קצת יותר על תשואותיה (מגדל) ואשר ראינו שהינה הוותיקה מכולן (30 שנה!) גובה 1.78%. ירושה מהעבר? אולי, אבל קצת בעייתי לאור ההשוואות שראינו בגרפים לעיל.

גיוסים ופדיונות בקרנות

האם המשקיעים קלעו בול בבחירת הקרנות האלו? או בצורה קצת יותר מקצועית: האם תזרים ההון המתבטא בגיוסים ובפיקדונות מייצג נאמנה את מה שראינו בחלק של הביצועים? זו תמיד שאלה מעניינת ואני חייב לומר שיש הרבה מאוד מקרים שאין בכלל קשר בין שני הדברים: ביצועים והתנהגות המשקיעים.

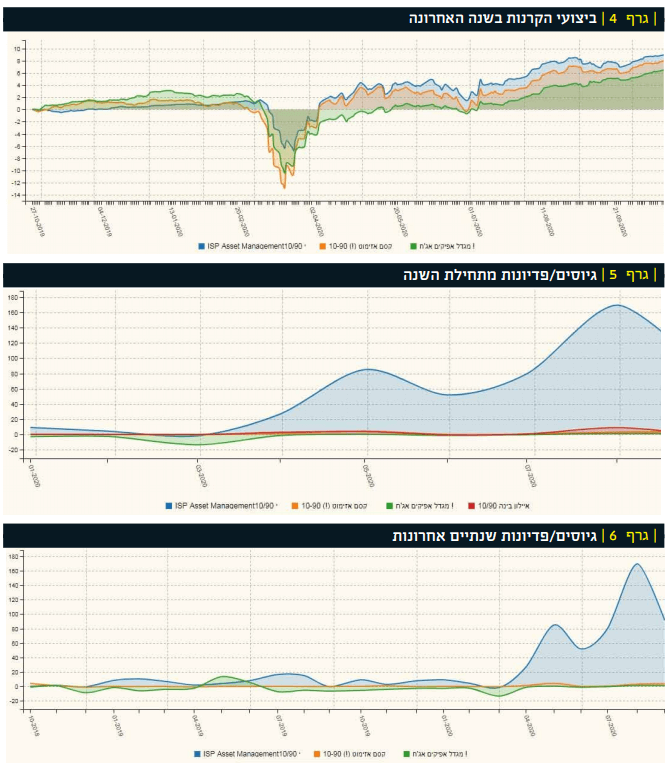

גיוסים/פדיונות מתחילת השנה

לפי גרף הגיוסים/פדיונות מתחילת השנה, תנועות ההון בקרן של ISP (כחול) מגמדים בכל מקרה את מה שנעשה בקרנות האחרות. נזכור שיש בה כ־653 מיליוני שקלים מול עשרות בודדות באחרות. אבל, הגרף הזה עדיין מאשר לנו שני דברים: ראשית, מובילת הקטגוריה מאז תחילת השנה נהנית בהחלט מגיוסים גדולים. אין בגרף הזה פדיונות אצלה כלל! וזה בהחלט הישג. שנית, הדברים נעשו בשני גלים של שכנוע: מאי, אוגוסט. איך הדבר נראה בטווח הארוך יותר?

גיוסים/פדיונות שנתיים

אחרונות

נתוני הגיוסים/פדיונות של השנתיים האחרונות מראים שהיקף הגיוסים המשמעותי, והחריג של של ISP (כחול) ושלושת האחרות לא תמיד היה קיים. למעשה, גודל וקצב הגיוסים־פדיונות של ISP, עד תחילת השנה, היה דומה לאחרות ורק אחרי ווירוס הקורונה ראינו קפיצה אדירה בגיוסים בה. יש בכך הוכחה קטנה להבנה, מצד המשקיעים, על יתרונה היחסי של הקרן של ISP בקטגוריה המדוברת. ולבסוף, בואו נסתכל על מה שקורה בקרנות האחרות מ־ISP, בלי העיוות שלה בגרף.

גיוסים/פדיונות מתחילת השנה

(ללא ISP)

בגרף מתחילת השנה, רואים שהמשקיעים אכן הבינו את הסדר הנכון של הדברים והכניסו כסף בהתאם למה שראינו קודם כסדר בתשואות: איילון (ירוק), קסם (כחול) ולבסוף מגדל (כתום). כל הכבוד להם, ואני מניח שהם מרוצים מהבחירה שלהם.

סיכום

כסיכום קצר של כל הכתבה אומר כך: איילון היא קרן צעירה מאוד, אגרסיבית יותר מחברותיה (תנודתיות) והצליחה להוכיח עצמה בהזדמנות האחרונה של תקומת השווקים אחרי ירידות הקורונה. אבל, גילה מונע מאתנו לקבוע מסמרות גדולים מדיי עבורה. בינתיים, לאור העבר, ISP נמצאת במקום הטוב יותר על פי הטווחים הקצת יותר רחוקים. ממה שראינו עד כה, קרב חברי מתנהל בין שני אלו, על ליבם של המשקיעים. וכל זאת, בעלות נמוכה יחסית לסביבתן. ||

/ קרדיט: אילוסטרציה – AI")