אנו מתקרבים לסיום 2020, וזה הזמן לבחון את אחד מן הסקטורים היותר מעניינים בשוק ההון שלנו, והוא סקטור הקרנות הממונפות. אין ספק שמדובר בסגמנט שוק מאוד ייחודי, עקב סיכון היתר המובן מאליו מהגדרתו עצמו. "ממונף" אומר מראש תנועה אגרסיבית לכל כיוון, וזאת גם כאשר בסיס החישוב הוא נכס סולידי. על פי כמה וכמה, כאשר בסיס החישוב הוא ניירות ערך תנודתיים גם כך, כמו מדדי מניות, ואף ניירות ספציפיים. החרב הזו עובדת משני צדדיה: ניתן להפסיד הרבה אבל בהחלט ניתן להרוויח הרבה, אם שמנו כספנו בקרן שידעה לנצל הכי טוב את מצבי השוק (לתזמן אותו במידה רבה) ולשחק, בצורה זו או אחרת של הצלחה, בגובה אותו מינוף.

יש לזכור תמיד, שברוב המקרים, המנדט של מנהלי הקרנות המנוהלות מורה להם לא לחרוג ממגבלה מסוימת: לא לקנות מעל 20% מניות, או לא להיות חשוף ביותר מאשר 30% למט"ח. כמו כן, ישנה ייתכנו מגבלות נוספות האומרות לא להיות מושקעים בפחות מ... למשל: לא להיות מושקעים בפחות מ-70% מהתיק באג"ח קונצרני בעל דירוג השקעה, וכו... ברור שלמרות כל המגבלות האלו, ישנו עדיין די הרבה חופש בידי המנהלים "לשחק" עם גובה הלהבה של הסיכון. במידה רבה, מנהלי הקרנות המנוהלות הממונפות דומים מבחינה זו למנהלי הקרנות הגמישות: יכולתם כמעט בלתי מוגבלת בבחירת הנכסים, ואף מועצמת על ידי יכולת המינוף. בסקירה זו נעבור על הקרנות המנוהלות בלבד אבל נציג גם קרנות ממונפות שאינן מוגדרות כמחקות אבל העושות את העבודה של מחקות, על ידי הגדרה קשיחה של יחס לנכס בסיס.

פרטי הקרנות

לפניכם חמשת המנוהלות, שאינן מציינות קישוריות ברורה לנכס בסיס מוכפל: קרנות מבית קבין, ברק, אי-בי-אי, אלטשולר-שחם, ותטא. ביניהן וותיקות מאוד, כמו אלו של אלטשולר ו-תטא, וכאלו צעירות מאוד כמו זו של אי-בי-אי. קבין אינה צעירה כל כך (כ-10 שנים) וברק עם נתונים של קצת יותר מארבע שנים. בסה"כ חבורה מעניינת מאוד, שבה נוכל לציין כמה דברים בולטים:

שימו לב שסטיית התקן, כמדד של תנודתיות, מפוזרת כאן לכל רוח. בין ה-7.24% של ברק ועד ה-0.75% של אי-בי-אי הצעירה. זה אומר שאין זה הכרח שנראה תנודתיות גבוהה למרות הגדרת הקרן כממונפת. הכול בידי המנהלים! שימו לב שגובה התנודתיות אינו מורה בהכרח על ביצועים טובים יותר: הקרן של תטא, עם סטיית תקן של 4.92%, הניבה מינוס 24.11% בשנה האחרונה (כל התשואות מעודכנות ל-25-11-2020), כאשר קבין הניבה 81.28% באותה שנה אחרונה עם 3.33% סטייה בלבד. וברק הקיצונית, עם סטייה של 7.24% נמצאת במקום השני מבחינת תשואה, עם 65.31% בשנה האחרונה. לא רע אבל בשביל הפרש כזה של סיכון היינו מצפים לקצת יותר.

כמו כן, שימו לב לחשיפה המנייתית של הקרנות: תחילה, אין כרגע קרן מבין הקרנות עם 200% מניות בתיק, או קרוב לזה! במקסימום, חשיפה של קרוב ל-100%, כמו בקבין ובאלטשולר. נדגיש את הקיצוניות של 0% מניות בקרן של ברק, שממש צועקת מבין החשיפה המנייתית. עוד נקודה מעניינת נמצאת בחשיפה למט"ח: הייתם מצפים כאן לחשיפה יתרה לחו"ל, עקב ביצועי היתר של חו"ל מול שוק ההון שלנו. אבל לא! רק קבין מכוונת חו"ל בצורה משמעותית, עם 80.09% חשיפת מט"ח. כל השאר ממש מאמינים בשוק המקומי, או שממש מפחדים מהשפעת הדולר על התיק...

כל הקרנות לא שינו מדיניות מאז הקמתן, וזה סימן של שביעות רצון אצל המשקיעים והמנהלים למרות שבמקרה של תטא אולי היה כדאי לבחון את העניין מחדש. נקודה אחרונה לגבי התיקים: בקבין ובאלטשולר מוכנים לקחת סיכון בתחום האג"ח, עם דירוגים נמוכים יחסית, ומח"מ בינוני. לעומת זאת, אצל האחרים, האג"ח כנראה מהווה חניית כסף בטוחה, עם דירוג של

AAA ומח"מ קצר מאוד. שוב, חוץ מתטא, שהמח"מ הארוך מאוד באג"חים אצלה קצת מוזר (8.38 שנים). בסופו של דבר, לפנינו אוסף של תפיסות שונות מאוד בניהול התיק, ובכמות החשיפות השונות, למרות, ואולי בגלל, הגג המשותף של "ממונפות" המאפשר גמישות כה גדולה.

ביצועי הקרנות

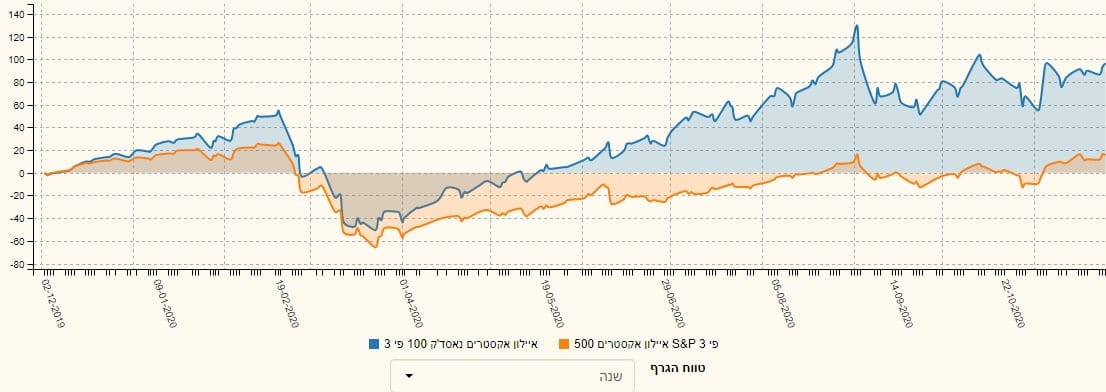

לפני שנוגעים בביצועי הקרנות עצמן, הנה גרף מאיר עיניים של ביצועי שני מדדים בחו"ל. כאלו שהובילו את תשומת הלב במה שקורה בשוק המניות בארה"ב. המדד הסולידי יחסית,

S&P500, המשקף את 500 החברות במשק שם, ולכן, המראה לנו את מה שהמשקיעים חושבים על הכלכלה הגלובלית. כאן נמצא סקטורים וחברות בינלאומיות כך שתמונה ממנו די מבהירה את המצב הפיננסי בזירה המנייתית הגלובלית. לעומת זאת, מול המדד ה"כבד", נמצא המדד היותר תנודתי אבל המכיל מניות של חברות "צמיחה", הרבה יותר מאשר מניות של חברות "ערך". בעיקר מן החזית הטכנולוגית, מכל גווניה. זה כבר זמן שהטכנולוגיה נמצאת בראש מעיני המשקיעים. וזה בהחלט ניכר מן ההשוואה להלן. את שני המדדים החלטנו להראות על ידי ביצועי שתי קרנות ממונפות, העוקבות אחריהם, אבל המכפילות את ביצועיהם פי 3:

שתי הקרנות מגיעות מאיילון: בכחול, קרן עבור הנסדק, המדד הטכנולוגיה ובעל מניות הצמיחה, ובכתום, קרן עבור ה-

S&P500. ובאמת אין צורך להיות מומחה גדול כדי להבין מה קרה בשנה האחרונה ביניהם. העדיפות היחסית של הנסדק בולטת במיוחד לאור מגפת הקורונה וההשפעות שלה על חיינו: ריחוק חברתי, בכל שכבות היישום (עבודה, לימודים, בילויים, קניות, וכו...). השפעות אשר הביאו לגידול מדהים בצרכים המסופקים על ידי חברות כמו אמזון, אפל, גוגל, זום, נטפליקס, וכו... הבה נתחיל עם הקרנות עצמן, ונציג את ביצועיהן בטווח של שנה אחורה:

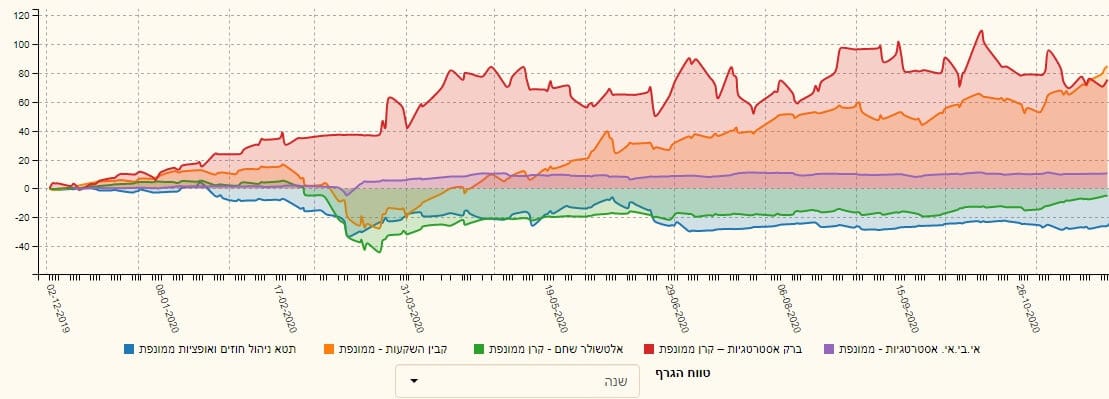

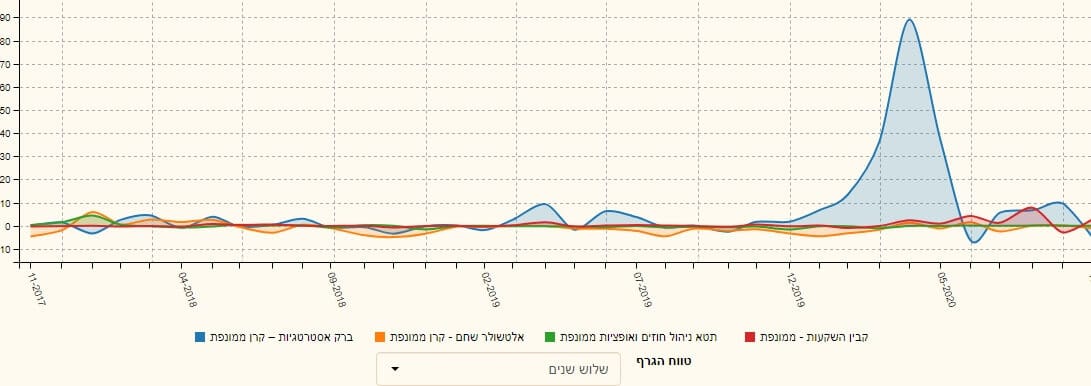

גם כאן לא צריכים להיות המומחים בחדר: הקרנות של ברק (אדום) וקבין (כתום) עומדות כמו מגדלור של חיוב מול סטגנציה בקרן של אי-בי-אי (סגול), ומצב בעייתי של שלילה באלטשולר (ירוק) ותטא (כחול). יש לומר מיד שבאלטשולר ירדו הכי הרבה בזמן משבר הקורונה, אך מנסים בהצלחה מסוימת לעלות חזרה לכיוון החיובי. בקיצור, אם רוצים לבחון מנצחים, יש לנו רק 2 והם ברק וקבין. אז מה עשו שתי אלו מול הנסדק עצמו, כנקודת ייחוס כללית? הנה הגרף המשווה ביניהן והקרן של איילון שהראנו כבר:

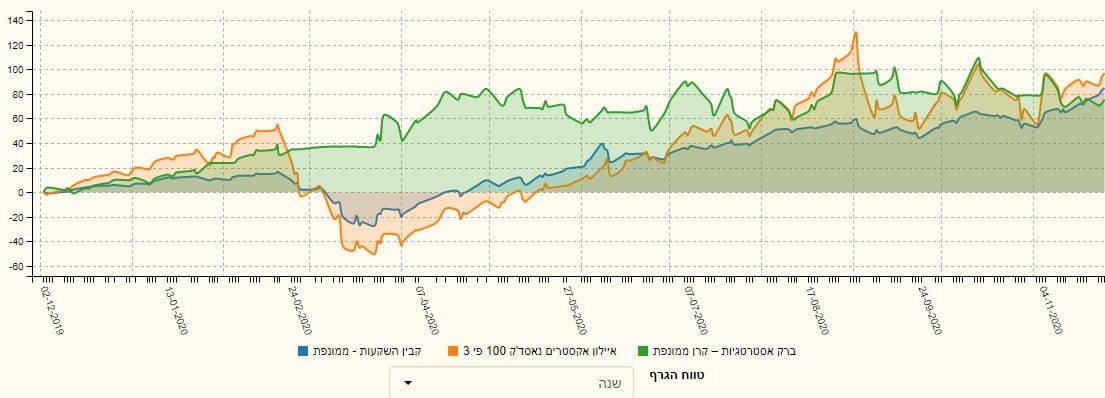

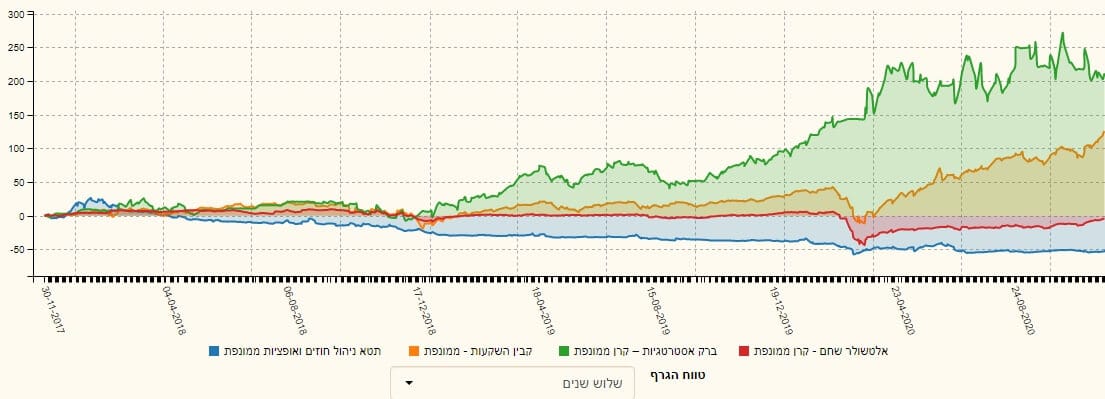

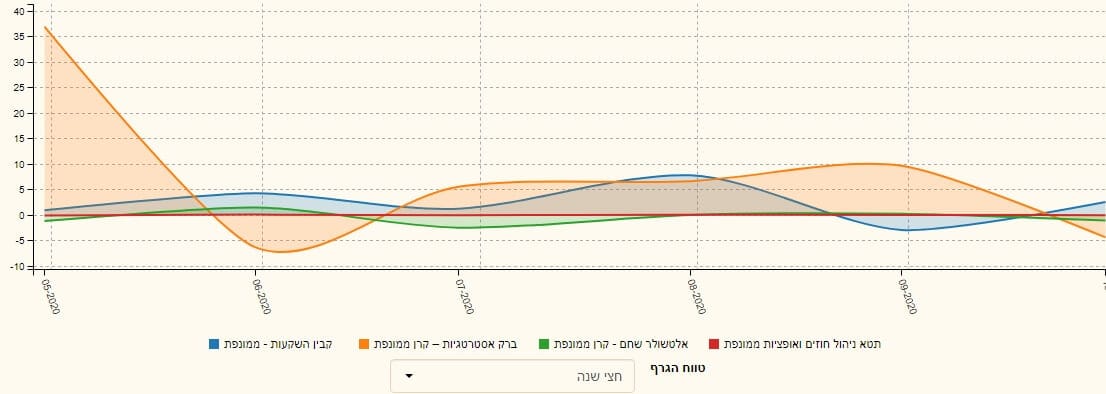

מעניין מאוד. לעומת הקרן של קבין, אשר מנסה, ומצליחה במידת גסה למדי, לעקוב אחרי ביצוע המדד הטכנולוגי, אין ממש קורלציה, ולו רחוקה, בין אותו מדד (להזכירכם מוכפל פי-3) וביצועי הקרן של ברק. אצל ברק אין רמז וזכר למשבר הקורונה בכלל! יש עלייה די דרמטית מתחילת הגרף (תחילת 12-2019) ועד רמה של בין 60-100% תשואה. ואז, הקרן נמצאת שם מחודש אפריל. היא נעה ונדה באלימות גדולה בתחום הדשדוש הרחב הזה, כאשר לא כל כך ברור מה מניע את התנועות הגדולות בין שני קצווי התחום. ברגע כתיבת שורות אלו, מדד הייחוס (כפול 3) נמצא סביב ה-100% תשואה, קבין עלתה למקום הראשון עם קצת מעל 80% וברק נעה סביב ה-65%. האם ראינו את הרמזים למצב הזה במצב התיקים שצוין לעיל? תזכורת קצרה: בקרן של ברק 0% (!!) מניות מול 110% בקרן של קבין. אגב, שימו לב שלמרות חוסר במניות בברק אין פיצוץ באחזקת אג"ח אצלם. ישנו רכיב של כ-62% בלבד ממנו. כל זה מריח ישיבה חזקה על הגדר, בצורה מכוונת של זהירות יתר, מצד מנהלי ברק. זהירות יתר בקרן ממונפת... האם הם צודקים בכך? מי יודע. הם נחשבים לגאוני השקעות בזירה המקומית ואולי זהירותם תהיה עוד סימן של חוכמת השקעות. בינתיים, קבין, הצליחה לסגור את הפער ביניהם, עקב מעורבות גדולה ורחבה יותר בקטגוריות הנכסים. ומה לגבי הטווח הארוך? הנה גרף של שלושת הקרנות הוותיקות יותר בטווח של שלוש שנים:

]

הסדר ברור ובנוי ממדרגות ברורות של הפרדה: ברק רחוק קדימה בהובלה, קבין במקום שני מכובד מאוד, ואחריהן, אלטשולר, ותטא, בסדר יורד כמובן. אגב, תמונה זו מחזקת מאוד את מה שציינתי בדבר כישרונם של אנשי ברק, והתמיהה על מה שקורה לאחרונה בקרן הדגל שלהם.

גיוסים ופדיונות וסיכום קצר

החלטתי להביא בפניכם, תחילה, את מפת הגיוסים ארוכת הטווח. הנה גרף של מה שקרה בהם בשלוש השנים האחרונות. למרות שהקרן של ברק הייתה תמיד יותר במודעות ציבור המשיקעים, והציגה הרבה יותר כניסות ויציאות של כספים, אין ספק שהמהפך הגדול שלה קרה בסיום 2019. אז, קרתה עליה דרמטית, חסרת פרופורציה, בגיוסים אליה. הקורונה הרגיעה זאת די מהר, כאשר אחרי ירידות הקורונה אנו רואים את הקרנות של קבין ושל ברק נלחמות על עיקר הכספים המנוהלים בצורה שווה למדי. את היקף ההבדל בין שתי אלו, והקרנות האחרות, ניתן לראות בבירור על ידי זום לתקופה הרבה יותר קצרה: של החצי שנה האחרונה:

כצפוי: הכתום של הקרן של ברק והכחול של הקרן של קבין מהווים את עיקר העניין, כאשר אלטשולר ותטא בקושי מגרדים פעילות כלשהי של משקיעים. קשה לבוא בטענות לאלו האחרונים: למה להתעסק עם קרנות של ביצועי מינוס, כאשר יש לנו שתי תפיסות השקעה שונות לחלוטין אבל מניבות ממש לא רע?

לסיכום קצר נאמר:

קבין וברק הם השחקנים הגדולים וחשובים בזירה הממונפת המנוהלת. שתי הקרנות האלו עמדו ממש טוב מול ביצועי מדד הנסדק מוכפל פי 3, ומגייסות הכי הרבה כסף מבין המנוהלות. האם החשיפה המנייתית של קבין תמשיך להיות לגורם מכריע לטובתה? או, האם השיקולים של ברק לצאת לגמרי לכיוון עמדת המתנה היא הנכונה? התשובה היא פונקציה של זמן כמובן! מתישהו יהיו ירידות וזמן של מימוש רווחים. אז, ורק אז, נדע מי יהיה הצוחק האחרון. אולי תמצאו עניין בכתבות שנכתבו על הנושא הזה לאחרונה:

הממונפות והאסטרטגיות כובשות את טבלת המצטיינות לשנה הנוכחית - אבל לא כולן חולקות את אותה ההצלחה

ואם תרצו ללכת לדפי הקרנות עצמן אז הנה הם:

קבין השקעות - ממונפת

ברק אסטרטגיות – קרן ממונפת

אי.בי.אי. אסטרטגיות - ממונפת

אלטשולר שחם - קרן ממונפת

תטא ניהול חוזים ואופציות ממונפת

ניתוח קטגוריה של קרנות

ניתוח קטגוריה של קרנות

/ קרדיט: אילוסטרציה – AI")