בארץ

ההכנסות ממסים משתפרות, אך את הגירעון השנה אי אפשר לעצור נוכח ההוצאה הגדולה הנגזרת מההתמודדות עם הקורונה.

האיום בבחירות מעלה את הסיכוי לעוד שנה של תקציב המשכי שבהגדרתו מרסן ואינו מתאים למשק במיוחד בתקופה זו שמדיניות פיסקאלית מרחיבה עדיין הכרחית.

הפעילות המרחיבה של בנק ישראל נמשכה בעקביות גם בנובמבר. להערכתנו, השקל ימשיך לשמור על חוזקו.

ההתאוששות מהסגר השני נמשכה גם בנובמבר, עם המשך שיפור בשוק העבודה לצד עלייה קלה בסנטימנט החברות, מלבד ענף המלונאות.

בעולם

באירופה נמשכת הירידה המהירה בתחלואה שהובילה להקלה בהגבלות במרבית המדינות. יחד עם זאת, לנוכח הנזק לכלכלה אנו מאמינים שהבנק המרכזי ירחיב את תוכנית הרכישות שלו בחמישי הקרוב.

העלייה המדאיגה בתחלואה בארה"ב מתחילה לבוא לידי ביטוי באינדיקאטורים עם דוח תעסוקה חלש מהצפי. הדבר יוביל להערכתנו להגבלות ברבעון הבא שיפגעו בצמיחה. מנגד, החשש מגביר את הסיכוי שנציגי המפלגות בקונגרס יתפשרו בנושא ההרחבה הפיסקאלית.

העודף המסחרי של סין הגיע לשיא של כך הזמנים בנובמבר, כאשר בנוסף לעלייה בביקושים למוצרי מיגון רפואי ומוצרי חשמל. היצרנים המקומיים נהנים מעלייה חדה בביקושים למוצרים לקראת חג המולד.

ההכנסות ממסים משתפרות אך את הגירעון השנה אי אפשר לעצור

הכנסות המדינה ממסים (ללא יבוא ביטחוני) בנובמבר עמדו על 26.5 מיליארד ₪, ירידה של כ-3 אחוזים בהשוואה לנובמבר בשנה שעברה. אך חלק מהירידה מיוחס לעובדה שבשנה שעברה הייתה גבייה גבוהה באופן חריג בשל דחיית תשלומים מאוקטובר. בניכוי זאת הגבייה ממיסים ישירים המשיכה לעלות, ואף המיסים העקיפים רשמו עלייה קלה אמנם צד ההכנסות מתקרב לרמות טרום המשבר, אך סעיף ההוצאות כמעט כפול מכך, בשל ההוצאה המיוחדת להתמודדות עם המשבר. כך שהגירעון ב-12 החודשים האחרונים המשיך ועלה ל-11.1 אחוזים מהתוצר.

העלייה בסיכויים לבחירות מוקדמות מעצים את הסיכוי לעוד שנה של תקציב המשכי (שממשיך כבר מ-2018). תקציב זה בהגדרתו הוא מרסן, והוא אינו מתאים למשק במיוחד בתקופה שמדיניות פיסקאלית מרחיבה היא הכרחית. מנגד, תקציב מסוג זה יבלום את המשך הגידול המהיר בגירעון.

בנק ישראל לא יוצא לבחירות וממשיך בתוכניות הסיוע

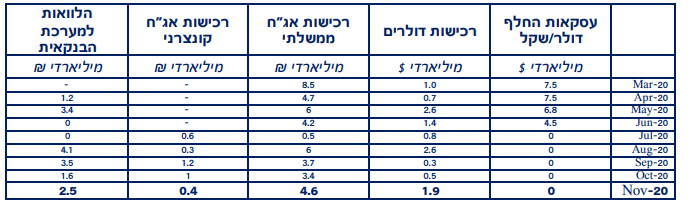

הפעילות המרחיבה של בנק ישראל נמשכת והיא לא צפויה להיעצר בקרוב; בנובמבר נמשכו רכישות אג"ח הממשלתיות (4.6 מיליארד ₪), המפעליות (400 מיליון ₪) וההלוואות לטובת אשראי לעסקים קטנים (3.5 מיליארד ₪).

במקביל, הבנק המשיך לרכוש מט"ח כדי למתן את הייסוף בשקל עם רכישות ישירות של כ-1.9 מיליארד דולר. אנו מאמינים שלמרות רכישות המט"ח השקל יוסיף לשמור על חוזקו מול סל המטבעות כשהוא נתמך בגורמים המבניים של המשק

ההתאוששות מהסגר השני נמשכת, אך היא לא סימטרית

ההתאוששות מהסגר השני נמשכת, אך היא לא סימטרית

במהלך נובמבר נמשכו ההקלות בהגבלות ולכן שוק העבודה המשיך להתאושש, כך על פי סקר כח האדם למחצית הראשונה של נובמבר שהראה שאחוז העובדים שנעדרו זמנית מהעבודה בשל הקורונה (בעיקר חל"ת) ירד ל-7.5 אחוזים (מ-%15.6 חודש מוקדם יותר). יחד עם זאת, לחלק מהעובדים אין כבר מקום עבודה לחזור אליו לכן שיעור המובטלים הרשמי עלה קלות 5.1 אחוזים.

גם החברות מעט אופטימיות לגבי מצבן הנוכחי והעתידי, כך על פי סקר מגמות בעסקים, שהראה על שיפור בסנטימנט החברות בנובמבר בהשוואה לחודשיים הקודמים, במיוחד בענף התעשייה. יוצא דופן, כמובן, זה ענף המלונאות שהמשיבים בו מדווחים על ירידה דרסטית בפעילות.

למרות הירידה בתחלואה, בחמישי הקרוב הבנק המרכזי בגוש האירו צפוי להגדיל את קצב הרכישות

נתוני התחלואה באירופה המשיכו לרדת בשבועיים האחרונים, נוכח ההגבלות המחמירות שהטילו מרבית המדינות הגדולות לפני יותר מחודש ולכן במרביתן החלו בהקלות מסוימות. יחד אם זאת, הנזק כבר נעשה והאינדיקאטורים מצביעים על כך שכיוון הצמיחה באירופה התהפך ברבעון האחרון. לכן אנו צופים שבחמישי הקרוב הבנק המרכזי בגוש האירו ירחיב את תוכנית הרכישות שלו קרוב ל-2 טריליון אירו, לצד צעדים נוספים שיכולים לעצור את הלחצים לייסוף האירו שראינו בשבועות האחרונים.

העלייה בתחלואה מתחילה לבוא לידי ביטוי בנתונים, והיא עוזרת לרכך את העוינות הפוליטית בארה"ב

דוח התעסוקה הראשוני לנובמבר היה חלש מהערכות המוקדמות כאשר נוספו 210 אלף משרות חדשות בלבד. חשוב לציין שהנתון כולל פיטורים של קרוב ל-100 אלף איש בסקטור הציבורי (לאחר סיום סקר האוכלוסין הגדול).

שיעור האבטלה ירד קלות ל-6.7 אחוזים בלבד, כאשר העלייה בתחלואה מגבירה את אי הוודאות ומניאה מעסיקים רבים להגדיל מחדש את מצבת העובדים. כך גם ניתן לראות במדדי מנהלי הרכש לנובמבר שהצביעו על התרחבות מתונה יותר בפעילות התעשייה (57.5) והשירותים (55.9),עם המשך ירידה בתת-סעיף התעסוקה.

אמנם האינדיקאטורים הכלכליים מעט מאכזבים, אך הם עדיין מצביעים על צמיחה חיובית ברבעון האחרון של השנה, גם בשל היעדר הגבלות רחבות על הפעילות הכלכלית. אנו מאמינים שלא ניתן להתנער מהעלייה בתחלואה, וברבעון הבא (לאחר כניסתו לתפקיד של ג'ו ביידן), נראה כבר הגבלות משמעותיות יותר שיהפכו את כיוון הצמיחה. על רקע העלייה בתחלואה, בשבוע האחרון פורסמו דיווחים על כך שהפערים בין נציגי 2 המפלגות בקונגרס לגבי תוכנית פיסקאלית נוספת הצטמצמו. העלייה בסיכויים להרחבה נוספת לצד המשך הדיווחים החיוביים על הפצת החיסון תרמו להמשך עלייה בתשואות אג"ח הממשלתיות.

מיוצר בסין, נמכר לכל העולם.

העודף המסחרי של סין המשיך להתרחב גם בנובמבר בזכות הביקוש העקבי והעולה למוצרים המיוצרים בסין; במיוחד ציוד מיגון רפואי, מוצרי חשמל לעולם גדל של אנשים שעובדים מהבית ועלייה חדה במצרכים לקראת חופשת חג המולד.

כך למרות המשך הייסוף המהיר במטבע המקומי יצוא הסחורות הפתיע לחיוב זה החודש השמיני ברציפות עם גידול של 21.1 אחוזים בהשוואה לתקופה המקבילה בשנה שעברה, הקצב המהיר ביותר מזה כמעט 3 שנים.

הנתון מתווסף לשאר האינדיקאטורים החיוביים, שגם באים לידי ביטוי אצל המדינות הקרובות לסין - כך הייצור התעשייתי במרבית מדינות אסיה המשיך להתאושש במהירות בנובמבר. בנוסף, על פי הדיווחים, סין תאפשר הפצה חלקית של החיסונים שבפיתוחה לטורקיה ולברזיל, כך המדינה ממשיכה להגדיל את השפעתה הפוליטית בעולם.

עפר קליין ,צילום: יונתן בלום

עפר קליין ,צילום: יונתן בלום