האמת היא שהופתעתי. למרות השנים הרבות שבהן אני מסתכל על נכסים פיננסיים דרך משקפי תנועות המחיר, והאנליזה הטכנית, אני עדיין לא נחשב ל"טהרן" בתחום. אודה שתמיד מסתנן אצלי קמצוץ רצון של שילוב פונדמנטלי בהבנת הנצפה, ובמקרה שלפנינו, קשה למצוא אותו.

הכתבה הזו עוסקת בתחום קצת נשכח מן העין, ושאינו מכוסה דיו, לדעתי, בעולם קרנות הנאמנות הישראליות: תחום הסחורות. מי שרוצה לעסוק בכך אצלנו חייב להתאמץ קשות למצוא כלי טוב ליישום השקעתיו בתחום הזה. כזה שאינו שייך לעולם הנגזרים או החוזים העתידיים. ובמקרים רבים, הוא חייב לנדוד לחו"ל, כדי למצוא כלי טוב לכך.

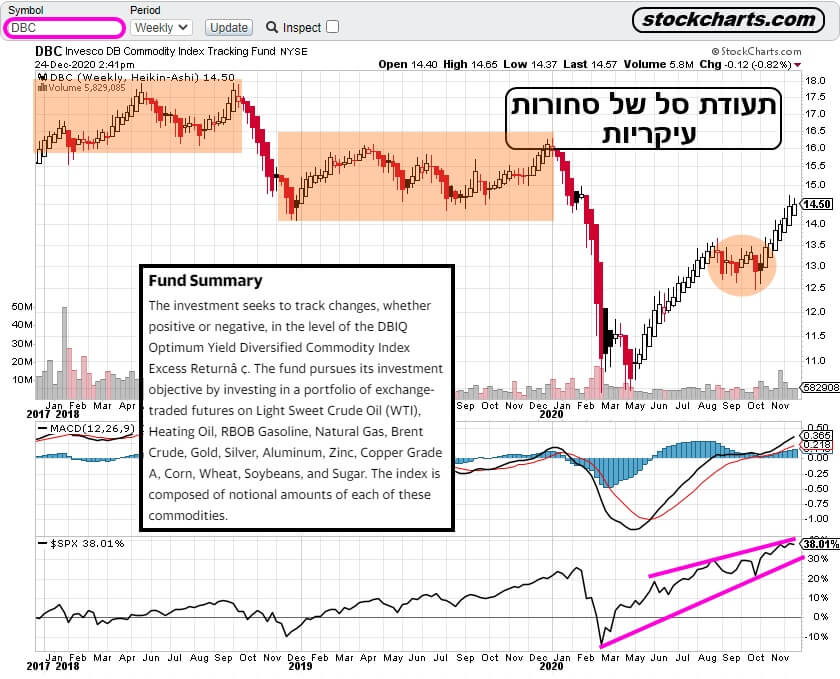

DBC הינו, לדעתי, כלי טוב כזה. אין בכך המלצה כמובן אבל, תעודת הסל הזו עוקבת בצורה טובה אחרי סל מקיף למדי של סחורות (נפט, שמן חימום, דלק, גז טבעי, נפט ברנט, זהב, כסף, אלומיניום, אבץ, נחושת, תירס, חיטה, סויה, וסוכר), ובכך מלמדת אותנו לא רע על המגמה הכללית בסקטור הרחב הזה כל כך.

הנה גרף שבועי (כל נר מייצג פעילות של שבוע), הנעשה על בסיס אתר

stockcharts, כאשר מתחת למחיר יש לנו אינדיקאטור מומנטום מצוין (

Macd), ואינדיקאטור המראה את המגמה היחסית של תעודת הסל מול זו של מדד המניות העיקרי

S&P500:

הקמצוץ הפונדמנטלי

הקמצוץ הפונדמנטלי

לפני שאכנס לצד הטכני ממש של הגרף, הבהרה על ההפתעה שהזכרתי לעיל: כמו שאתם יכולים לראות בגרף, הסקטור הגיע למשבר הקורונה אחרי שתי תקופות ארוכות מאוד של דשדוש אופקי, וירידה של דרגת מחיר בין שני האזורים המדשדשים (סיום 2018). זאת אומרת, ניכרה הססנות שלילית מצד המשקיעים כלפי סל הסחורות הזה. משבר הקורונה הייתה מכה מוראלית ומהותית ברורה לענף: פחות פעילות בכמעט כל מה שהסחורות שבסל נגעו בו: אנרגיה, מזון, מתכות תעשייתיות, ואף מתכות יקרות, אשר צריכות היו לסבול מן הדפלציה שבמשבר.

והנה, בסיום ירידות הקורונה: עלייה דרמטית בערך התעודה (דהיינו: מחירי הסחורות שבה!). מדוע? מה קרה כאן? האם הכול בציפייה ל-

Rebound? לזמנים שבהם יתחדשו החיים הרגילים שלנו עלי אדמות. בזמנים שבהם נשתמש בסחורות בקנה מידה שלפני המשבר. קנה המידה אשר הניב את הדשדושים ואת ירידה הדרגה במחירים... מעניין.

לדעתי, הקפיצה מן התחתית אומרת משהו אחר לגמרי ודרשני מכמה בחינות. נזכור שסיום שלב המחלה אינו סיום שלב תופעות הלוואי הכלכליות שלה. ייקח הרבה מאוד זמן למשקים, לעסקים, ואף לפרטיים, באמת לחזור לשגרה של תחילת 2020! לכן, הביקושים העתידיים כנראה לא תואמים לציפייה הניבטת מתנועת המחיר. ההשערה שלי, ושל מלומדים גדולים ממני בהרבה היא, שלפנינו תחילת בצבוצה של ראשה המכוער של האינפלציה. המחלה הכלכלית המגיעה כאשר כמות כסף גדולה במשק הצריכה החופשית מחפשת מספר קטן יחסית של מוצרים ושירותים.

מאז 2007-9 התרגלנו לראות אינפלציה רק בנכסים, ובשווקים, פיננסיים ריאליים ואחרים: מניות, אג"ח, נדל"ן, אמנות, זהב, ואף ביטקוין וכו... לא במוצרי המדף של הסופר. לפחות לא על פי המדדים של הממשלה. גם עקומת ה-

Velocity of Money (תאוצת הכסף) לימדה אותנו שרוב המזומנים שהוזרמו על ידי קובעי המדיניות הוחנו בהשקעות, או בבלטות, ולא הוכנסו למוצרים ושירותים של צריכה רגילה. לכן, מספרי האינפלציה הנמוכים כל כך.

אין אינפלציה כאשר מכניסים לבוידם כסף שנפל מן ההליקופטרים. ייתכן מאוד שמשבר הקורונה היא הטריגר לשינוי תפיסתי. המגפה יצרה, מצד אחד, קנה מידה חדש להזרמות ולעזרות, ומצד שני, יצרה את הצורך המידי של הצריכה כדי לשרוד, בהרבה מאוד עסקים ופרטיים. ימים יגידו אבל זה ממש נראה משכנע כקמצוץ הפונדמנטלי התומך תנועת מחיר שהזכרתי בתחילת הדברים.

הגרף

למה אני מתפעל כל כך ממה שהגרף אומר לנו? שוב נזכור: הגענו למשבר הקורונה עם דשדושים ארוכים וירידת דרגה. ומה קרה אחרי הירידות של מרץ? אוסף של נרות חיוביים בלתי נגמר, עד התיקון הטכני הראשון של סתיו 2020. האם קיבלנו בסקטור תיקון טכני עמוק? ממש לא, היה זה תיקן טכני אופקי, דהיינו של שכנוע עצמי חיובי ממש חזק אצל המשקיעים (אליפסה כתומה).

יתר על כן, אציין שב-

Macd ראינו חיוב מדהים, ותאוצה חיובית מדהימים לכל אורך התקופה (תאוצת המומנטום = היסטוגרמה כחולה), כאשר לא היה רגע אחד של תאוצה שלילית (קו היסטוגרמה מתחת ל-0). ומאז התיקון? נכון מאוד! המשך של נרות חיובים בלתי נדלה. ומיד נשאלת השאלה המעניינת: האם זהו כוח שכנוע גבוה, או נמוך, מזה הקיים אצל משקיעי המניות? החלון הנמוך ביותר בגרף מראה לנו כוח שכנוע חזק יותר גם לפני הקורונה ובמיוחד אחרי ירידות הקורונה. היתד העולה (בין הקווים הסגולים) ממשיכה להראות לנו מומנטום יחסי גבוה בהרבה בסחורות מאשר במניות, לפחות על בסיס מדד המניות העיקרי בארה"ב.

כל התצוגה הזו מדהימה ביופייה החיובי הטכני אבל מעוררת דאגה גדולה אצל קובעי המדיניות. אם אכן הסחורות ימשיכו לעלות בצורה כה בולטת, וזה יגיע על רקע של קשיים כה גדולים בנוף העסקי הנובע מן הקורונה, אותם עסקים לא יוכלו לספוג את העלויות הנוספות של אותם חומרי הגלם. הם יצטרכו להעביר חלק, או כל, העלות הנוספת לצרכנים. מתכון אינפלציוני בלתי נמנע, אשר יחייב לעשות שני דברים שהבנקים המרכזיים ממש לא מעוניינים בהם: לספוג חלק מן הנזילות שכבר הוכנסה למשקים כמנגנון מגננה כנגד המגפה ובכלל מאז 2007-9, ולהעלות את הריבית מול עלייה באינפלציה הרשמית.

סיכה בבלון? לא חושב. אבל, סיבה טובה ביותר לעקוב אחרי ההתפתחות הזו.

סחורות

סחורות