אין ספק שאנו חיים בתקופה ממש מדהימה ומיוחדת. לא רק בגלל שאנו נמצאים באמצע מגיפה עולמית, ושאנו חווים התנהלות תקדימית מצד קובעי המדיניות הכלכליים והפוליטיים, אלא שאנו עדים לדיסוננס מדהים בין התחושה הכללית של סגרים, הגבלות, אבטלה, ריחוק חברתי וביטול סקטורים שלמים מן החיים המשותפים שלנו כחברה, ומה שקורה בזירה הפיננסית.

בכתבות רבות הסברתי עד זרה את הסיבות שאני חושב שהביאו לאותו נתק תודעתי: גם לפני המגיפה התקיים זרם בלתי פוסק של כסף "יש מאין" על מנת לתמרץ את הצמיחה הגלובלית והמקומית. זרם של כספים אשר הציל אותנו מן הקריסה הגדולה של משבר הסאב-פריים של 2007-9 אבל שלא הצליח להגיע למצב של הפסקה מתודית. נפתחו הברזים, ומאז, לא ניתן לסגור אותם.

העדות לכך הייתה קיימת בכל הפרמטרים הזמינים לנו כמנתחים: גידול החוב, הורדת הריביות לרמות אפסיות, והמשך מימון הגרעון (בצורה עקיפה) על ידי תוכניות של הרחבה כמותית הפושטות ולובשות צורות שונות. מה שאנו חווים, מאז אותו משבר מכונן, הינה אינפלציה פיננסית אשר החליפה את האינפלציה שהיינו רגילים למדוד אותה בכלכלה האמיתית תחת השם "מדד המחירים לצרכן". או במילים פשוטות וישירות יותר: המזון ומוצרי הצריכה עומדים במקום או יורדים, כאשר המניות והאג"ח עולים. יחד עם הנדל"ן וכל הנכסים הפיננסיים הפיזיים והפחות פיזיים (ביטקוין....) שניתן לרכוש.

ואז הגיעה הקורונה ופשוט הכניסה טורבו חדש למנוע הזה. הצרכים המוצדקים בהחלט שננקטו על מנת לבוא לעזרתם של נפגעי המגפה גלשו גם הם לזירה הפיננסית והתווספו לזרימה הבלתי פוסקת של הנזילות הקיימת בשווקים. שנת 2020 הייתה מדהימה מן הבחינה הזו. בתחילתה ראינו את הפחד בעיניים של הסוחרים כאשר השווקים עדיין לא ידעו שני אלמנטים חשובים ביחס למחלה: מה יעשו קובעי המדיניות ומהו הפתרון האולטימטיבי לבעיה. באמצע מרץ, זה כבר היה מאחורינו. התגובה של הבנקים המרכזיים ושל הפוליטיקאים הייתה ברורה: העברה ישירה לנפגעים (פרטים ועסקים), וזאת, "ככל הנדרש". והפתרון? החיסון, כמובן. כאשר היה ברור שיש סיכוי להגעתו בזמן קרוב יחסית (תוכנית

Operation Warp Speed).

ואז, נבנתה התחתית. תחילה, את התקומה מעלה הובילו כל החברות הנהנות מן השינוי החברתי המידי: אמזון, אפל, נטפליקס, וכו... אבל די מהר זה התרחב ל"כל מי שלא נפגע מן הקורונה". וזה הרבה מן השוק. שנת 2020 הסתיימה עם תשואות אדירות עבור ימים רגילים ועל פי כמה וכמה עבור שנה שבה ראינו ירידות כה גדולות בתחילתה. והנה, 2021 החלה את דרכה. העונתיות, והמשך קיום תנאי הנזילות המרחיבים ממשיכים לתת אותותיהם על ביצועי המדדים.

Sector Rotation:

אבל, וזו הסיבה לכתבה זו, ניתן בהחלט לראות "משהו אחר" מתפתח לאחרונה. כמה סימנים מעניינים, ואולי אף מדאיגים, שהייתי רוצה לשתף אתכם בהם. כידוע לרוב הקוראים כאן, מדדים כלליים אינן אומרים את "כל" האמת. הם מהווים סמן כללי של מגמה. מה שקורה בפועל הוא שיש תחלופה בלתי פוסקת בין הסקטורים המובילים את המערכת. כך, השוק הכולל ממשיך להוות דוגמה של מגמה אופטימית אבל המניות מתחלפות בראש הפירמידה. האם זה סימן רע? ממש לא. זה חלק בלתי נמנע מהתנהלות כל שוק רחב באמת. וזו הנקודה הראשונה שהייתי רוצה להראות לכם (אגב, כל הגרפים נוצרו על ידי כלים מ-

Stockcharts.com):

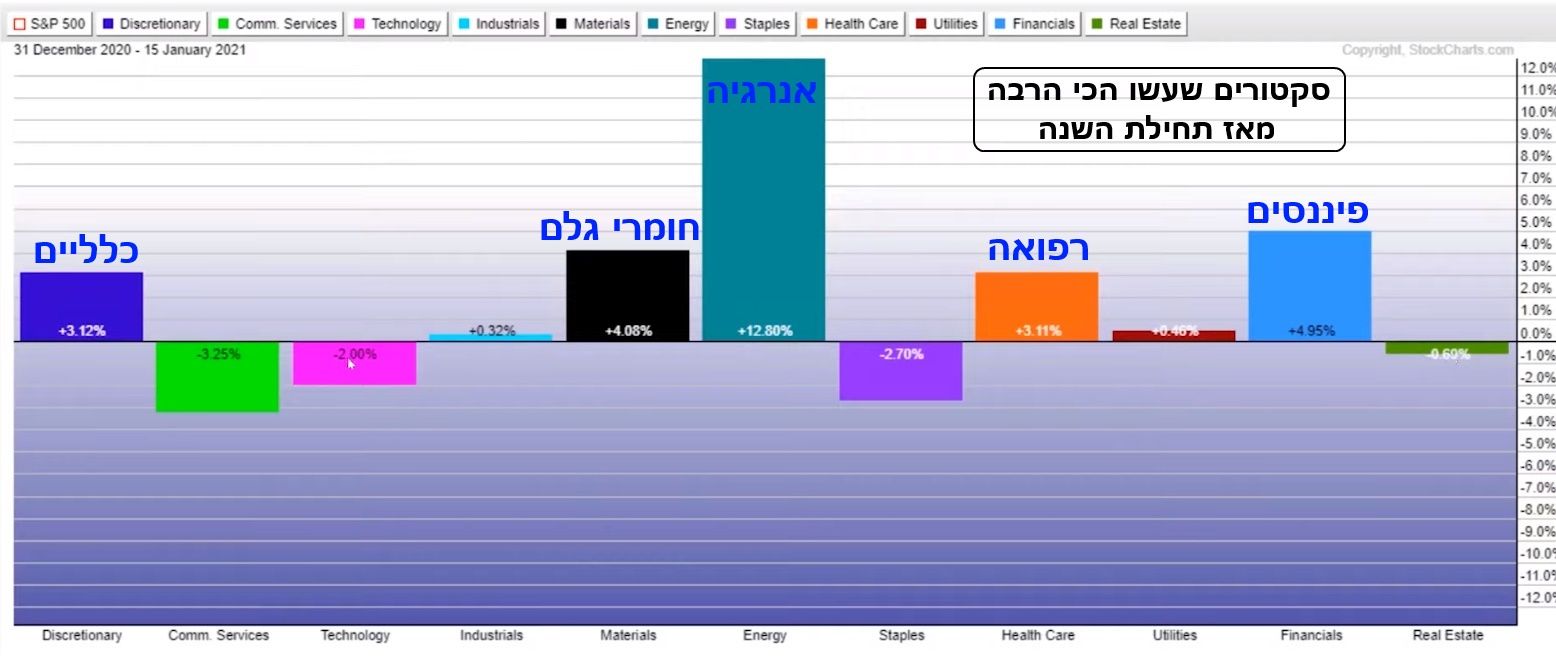

לפניכם גרף של הסקטורים המובילים מאז תחילת 2021. כבר אין הובלה של טכנולוגיה (2.0%- בסגול בהיר) או מוצרי יסוד (2.70%- בסגול כהה) וגם לא שירותי תקשורת (3.25%- בירוק). ההובלה נמצאת באנרגיה (12.80% כחול), פיננסים (4.96% כחול בהיר), רפואה (2.99% כתום), חומרי גלם (4.09% שחור) ואף מוצרים בר קיימא כלליים (3.12% סגול כהה). בקיצור, כל מה שצריכים כדי לחזור ולצמוח אחרי אסון. במקרה זה אסון רפואי. זה אינו רק עוד שלב ב-

sector rotation הרגיל. זו הצגה של אמונת המשקיעים שיש עתיד קרוב טוב יותר וחופשי יותר.

שוק האג"ח הממשלתי:

החלק הפחות חיובי במשוואה של עליית הסקטורים האלו נמצא בגרף הבא:

זהו גרף התשואות של האג"ח הממשלתי ל-10 שנים בארה"ב. נכון שמגמת העלייה של התשואה החלה כבר באפריל של 2020 כאשר היא בנתה תחתית סביב 0.4% ומאז היא עולה. אבל, בתחילת השנה היינו עדים לאירוע היסטורי ופסיכולוגי חשוב: היא עברה את ה-1.0%! זו רמה עגולה וחשובה וזה נעשה בפריצה חדה כלפי מעלה (ז"א ירידה חדה של האג"ח עצמו, כמובן). איך אני מקשר את זה עם מה שראינו בסקטורים? פשוט מאוד: כאשר האנרגיה, החומרים, והמכונות עולות, ישנו חשש לאינפלציה מחודשת של מחירים. לדעתי, ולדעת חכמים ממני בהרבה, החשש הזה הוא מקור העלייה בתשואות למרות ההצהרות החוזרות והנשנות של הבנק המרכזי בדבר השארות הריבית סביב ה-0 עוד הרבה זמן. וזה קצת מדאיג.

סנטימנט:

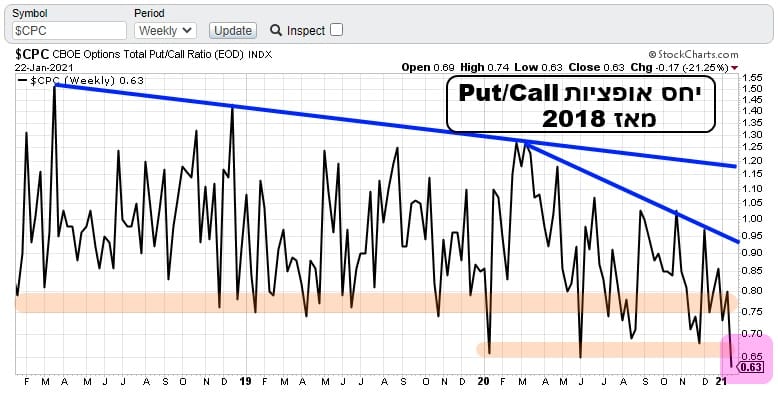

מה שעוד קצת מדאיג, הוא הסנטימנט של השחקנים הגדולים. במילים אחרות: רמות האופטימיות והפסימיות שלהם. אחד מן הכלים הטובים ביותר למדידה של דבר כזה הוא יחס כמות האופציות מסוג

PUT שנסחרות מול הכמות של אופציות ה-

CALL. מעין "חשש חלקי שאננות". והנה גרף מדד היחס הזה:

זהו גרף שבועי, ארוך טווח מאוד (מתחילת 2018) המראה את המנעד של מדד זה. מה שמעניין אותנו כרגע הוא האזור התחתון שלו כי הוא מבטא את השאננות הגדולה של המשקיעים הגדולים. (כאשר היחס יורד, כמות ה-פוטים קטנה מזו של ה-קולים). והנה, בתחילת 2021 המדד הראה לנו ירידה מתחת לכל הרמות שראינו מאז תחילת תקופת הגרף: 0.63. זה באמת מבטא אופטימיות קיצונית וחריגה. האם זה מצביע על שלילה מידית כלפי שוקי המניות? ממש לא. אבל, נזכור שתיקונים טכניים יורדים או תחילה של מהלכים שליליים גדולים תמיד מתחילים מנקודות קיצון של אופטימיות. וכרגע, יש לנו עדות מובהקת להמצאות כזו.

לסיכום אומר כך: מי שעוקב אחרי סקירות שוקי המניות שלי יודע שאני דוגל בקביעה שהמחיר הוא הגורם המכריע והבלעדי לקביעת עמדה. והוא, כרגע, בכמעט כל המדדים הגדולים, מצביע על מגמה חיובית בהחלט. אין לדעת מתי זה יתחלף. אבל, זה תמיד טוב לראות גם את מה שקורה מסביב ולא רק מה שאומר לנו השינוי היומי באותם מדדים. האמונה שמשבר הקורונה מתקרב לסיומו מעורר סבב סקטורים המעלה חשש של אינפלציה וזה מעלה את תשואות האג"ח הממשלתי מול הריבית האפקטיבית של הבנק המרכזי. כל זה על רקע שאננות בקנה מידה היסטורי. זה המסר הכללי שמטרתו אחת: להבין את הסביבה כהווייתה, ולעודד הסתכלות נוספת, קצת יותר הדוקה, על כללי ניהול הסיכונים. המון הצלחה לכולם.

new york stock exchange udi aloni photo

new york stock exchange udi aloni photo