אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

24/05/2026

סקירת מאקרו / קרדיט: אילוסטרציה – AI

סקירת מאקרו / קרדיט: אילוסטרציה – AIעיקרי הדברים

ישראל

הירידה בתמ"ג ברבעון הראשון הייתה מתונה יחסית, למרות המלחמה שנמשכה לאורך כשליש מהרבעון.

האינדיקאטורים ממשיכים להצביע על התאוששות חלשה אחרי הפסקת האש. ספק אם הצמיחה במשק תגיע השנה אפילו ל-3%, גם ללא חידוש הלחימה.

בנק ישראל צפוי להוריד ריבית ב-0.25%.

עולם

מדדי מנהלי הרכש לחודש מאי במדינות שונות מצביעים על האטה בפעילות מגזר השירותים בכל האזורים, לצד התרחבות בתעשייה, בעיקר בזכות גידול בהזמנות לצורך בניית מלאים. במקביל, ניכרת התגברות בלחצי המחירים.

היתרון היחסי של הכלכלה האמריקאית מאז תחילת המלחמה צפוי להישחק בהמשך. הביקוש הצרכני צפוי להיחלש בעקבות סיום השפעת החזרי המס ושחיקת הכנסות עקב העלייה באינפלציה. בנוסף, צבירת המלאים, שתומכת כיום בפעילות התעשייתית, באה על חשבון ביקושים עתידיים.

הראלי בשוקי המניות, ובמיוחד האמריקאי, נשען בעיקר על מניות הטכנולוגיה, וזאת בסביבה של כלכלה נחלשת ועליית ריבית משמעותית, שילוב שהופך את השוק לפגיע יותר. אנו ממשיכים להמליץ על חשיפה בינונית לאפיק המנייתי, לצד הצטיידות מוגברת בהגנות.

ישראל

ספק שהמשק יגיע השנה לצמיחה גבוהה מ-3%

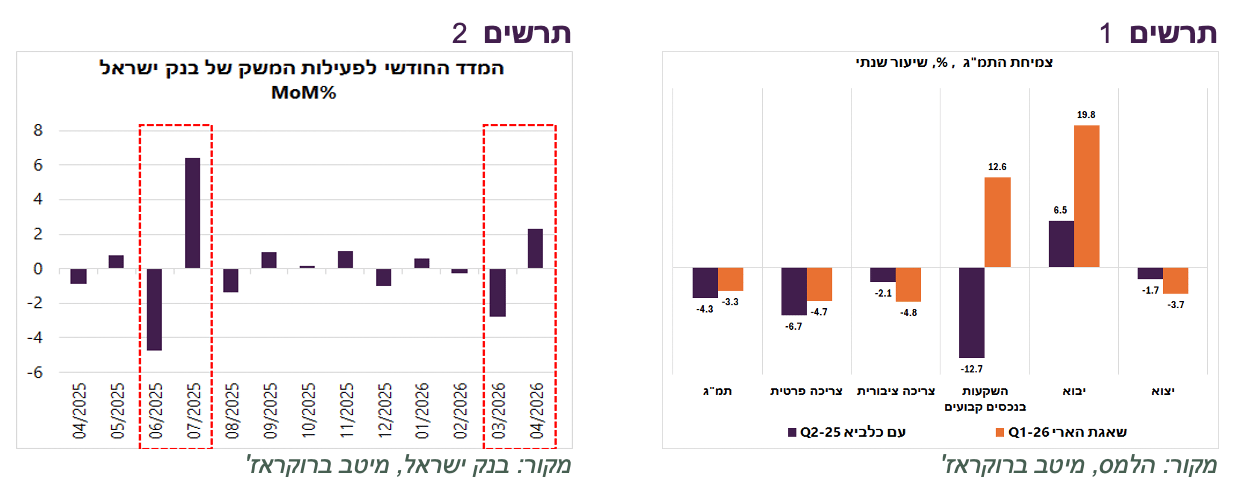

התמ"ג ירד ברבעון הראשון ב-3.3%, ירידה מתונה יותר לעומת הרבעון של מבצע "עם כלביא" (-4.3%). הפער בתמ"ג העסקי היה משמעותי אף יותר- ירידה של 3.1%, לעומת ירידה של 7.5% ברבעון השני של 2025. הפער נבע בעיקר מפעילות השקעות - ברבעון השני של 2025 הן ירדו ב-12.7%, בעוד שברבעון הראשון של 2026 הן עלו ב-12.6% (תרשים 1). הגידול בהשקעות ברבעון האחרון נרשם בעיקר בכלי תחבורה, מוצרי קניין רוחני והשקעות בציוד מחשבים (ICT).

נציין את הגידול החד בחצי השנה האחרונה, כולל ברבעון הראשון, ביבוא שירותים אחרים, שעלה ב-31% במונחים שנתיים. סעיף זה מייצג בעיקר יבוא שירותי תוכנה. ייתכן שהגידול משקף עלייה בשימוש ב-AI ובפרט שימוש במודלים מתקדמים. העלייה בהשקעות בטכנולוגיה, לצד הגידול ביבוא שירותי תוכנה, עשויה להעיד על התרחבות "מהפכת ה-AI" גם בישראל.

אומנם הירידה בתמ"ג הייתה מתונה יחסית, אך לפי המדד החודשי לפעילות המשק של בנק ישראל, גם ההתאוששות בינתיים חלשה למדי. זאת, בניגוד לזינוק שנרשם במדד ביולי 2025, שהיה גדול יותר מהירידה ביוני, בעוד שהעלייה באפריל הייתה מתונה יותר מהירידה שנרשמה במרץ (תרשים 2).

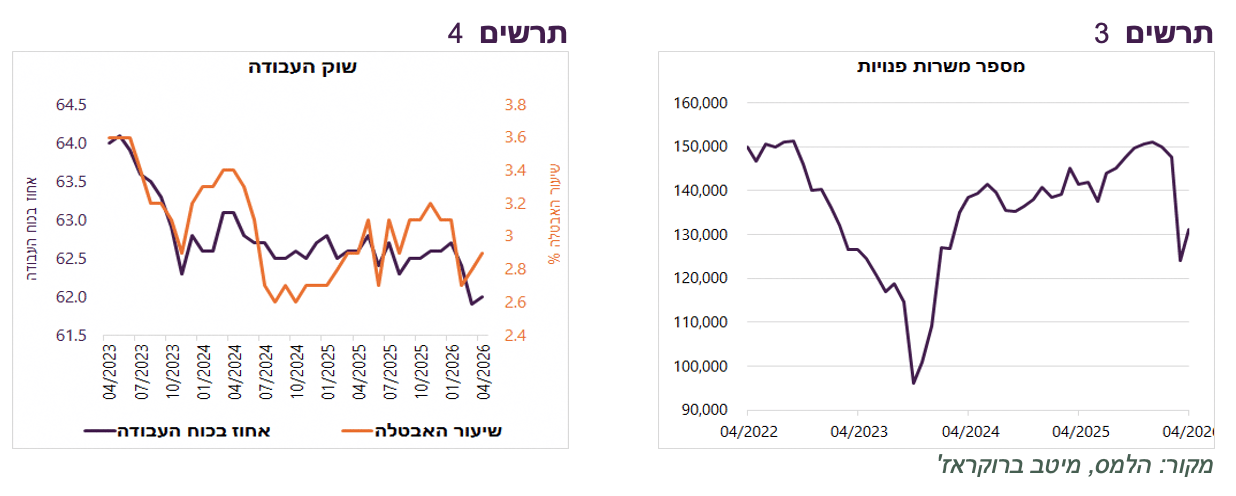

גם בשוק העבודה ניכרת התאוששות חלשה. מספר המשרות הפנויות באפריל עלה בשיעור מתון בלבד (תרשים 3). העסקים מחפשים פחות עובדים, אך מנגד גם היצע העובדים מצטמצם. שיעור ההשתתפות בשוק העבודה ושיעור האבטלה נותרו קרובים לשפל היסטורי (תרשים 4).

שורה תחתונה: ההתאוששות האיטית של המשק, כאשר כמעט חמישה חודשים מהשנה כבר חלפו, מטילה ספק ביכולת להשיג השנה צמיחה הגבוהה מ-3%, גם ללא חידוש הלחימה. זאת, במיוחד על רקע רמת אי הוודאות הגבוהה, השקל החזק והריבית הריאלית הגבוהה.

שיקולי ההווה צפויים לגבור על אי הוודאות לגבי העתיד

אנו מעריכים שבנק ישראל יוריד את הריבית ב-0.25% השבוע. הנתונים הכלכליים והפיננסיים בישראל תומכים בהפחתת ריבית.

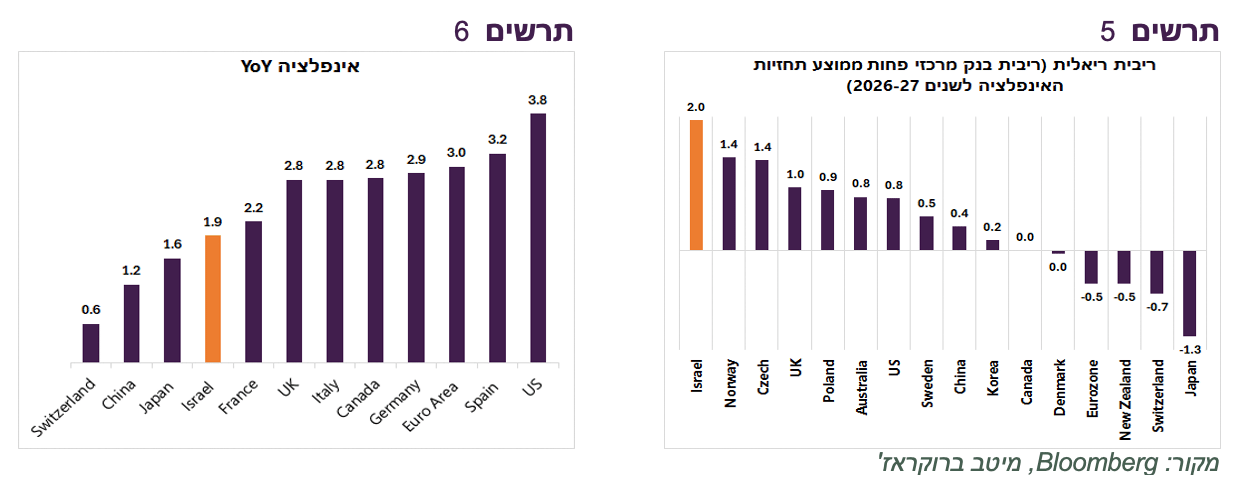

הריבית הריאלית בישראל (הריבית בניכוי תחזיות האינפלציה) היא הגבוהה ביותר, ובפער משמעותי, מבין המדינות המפותחות (תרשים 5).

ריבית ריאלית כה גבוהה הייתה מוצדקת אילו האינפלציה הייתה גבוהה, אך בפועל ישראל נמנית עם המדינות בעלות האינפלציה הנמוכה ביותר (תרשים 6).

ציפיות האינפלציה נמצאות סביב אמצע היעד, גם בטווחים הארוכים. ממוצע תחזיות האינפלציה של החזאים ירד ל-1.8% - הרמה הנמוכה ביותר מאז 2021.

מאז החלטת הריבית האחרונה התחזק השקל בכ-8% מול הדולר ובכ-7.4% מול סל המטבעות.

האינדיקטורים השונים מצביעים על פעילות כלכלית חלשה יחסית גם לאחר הפסקת הלחימה.

שוק הנדל"ן נותר קפוא.

הגירעון התקציבי ירד משמעותית.

בשונה מהמצב בשנה האחרונה, להערכתנו, העלות של אי הפחתת ריבית עלולה להיות גבוהה יותר מהסיכון הפוטנציאלי הכרוך בהפחתתה.

שורה תחתונה: אנו מעריכים שבנק ישראל יוריד את הריבית ב-0.25% בהחלטתו השבוע.

עולם

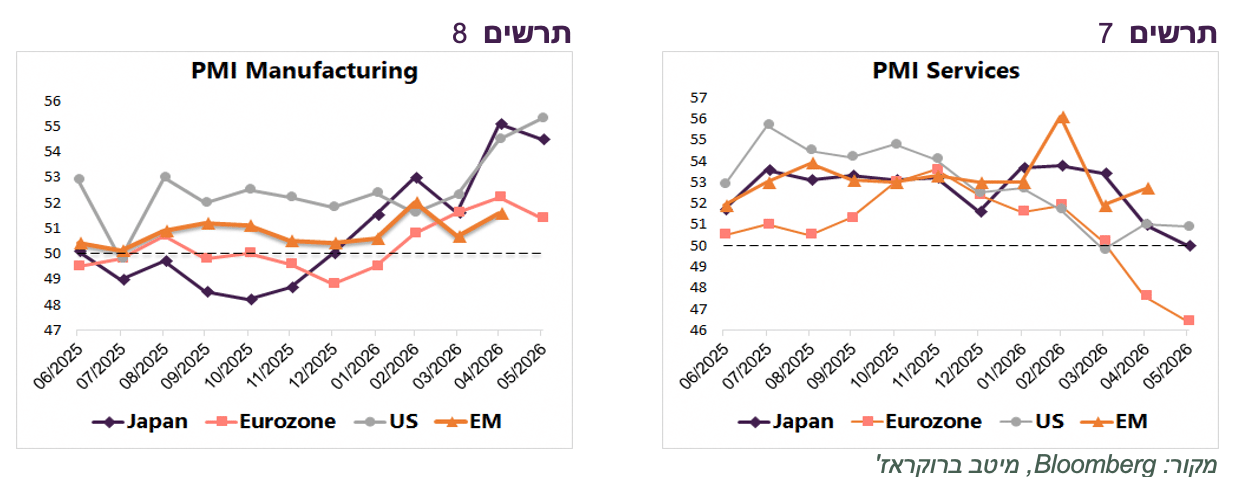

מדדי מנהלי הרכש מציגים ביקוש לצבירת מלאים ועליות מחירים

מדדי מנהלי הרכש לחודש מאי מציירים תמונה חריגה: בכל האזורים הפעילות בתעשייה מתרחבת, בעוד שבמגזר השירותים ניכרת היחלשות (תרשים 7). מהודעות שמפרטות את ההתפתחויות במדינות השונות עולה כי כמעט בכל הכלכלות הגדולות נרשם שילוב של האטה בביקושים, למעט ביקוש לצבירת מלאים, לצד ירידה בביטחון העסקי, היחלשות בתעסוקה ועלייה מחודשת בלחצי המחירים.

בגוש האירו נרשמה ירידה חדה במיוחד בפעילות בענף השירותים, לרמה הנמוכה ביותר מאז תחילת 2021. חברות מדווחות על פגיעה בביקושים בעקבות עלויות אנרגיה ודלק גבוהות, חולשה בהוצאות הצרכנים, ירידה בתיירות ורמת אי-ודאות גבוהה. גם בארה"ב, שעדיין מציגה תמונה חזקה יחסית, מתחילים להופיע סימני חולשה במגזר השירותים. יצוא השירותים ירד בקצב החד ביותר מזה שש שנים, וחברות רבות מדווחות כי הצרכנים מתחילים לצמצם הוצאות על רקע עליות המחירים והאי ודאות.

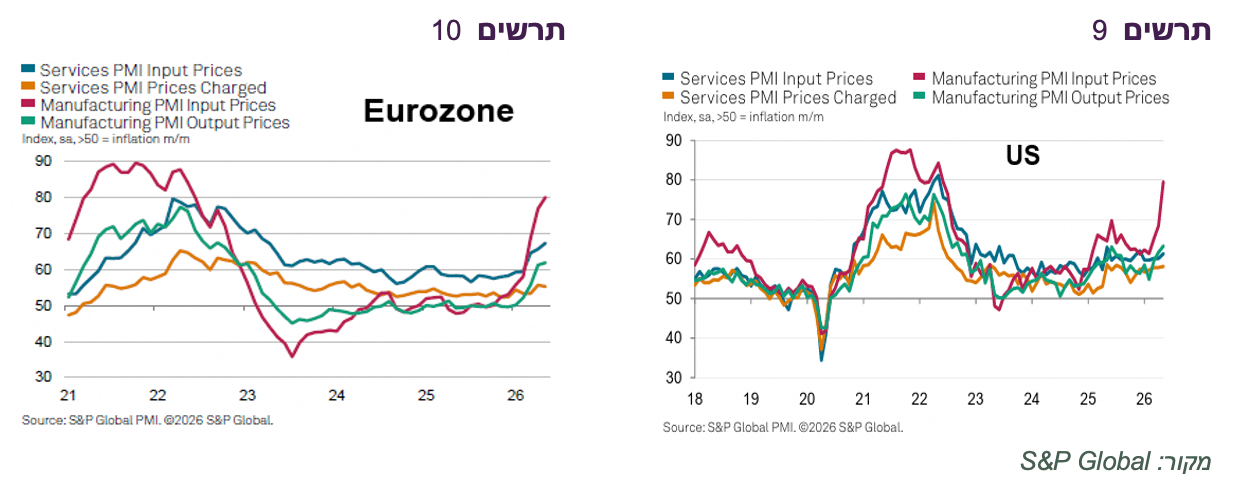

לפי דיווחי החברות, הייצור במגזר התעשייה בארה"ב, יפן, בריטניה וחלק ממדינות אירופה נתמך בהצטיידות מוקדמת ובבניית מלאים, על רקע חשש ממחסור עתידי, עליות מחירים ושיבושי אספקה. במקביל, כמעט בכל המדינות נרשם זינוק במחירי התשומות. אנרגיה, דלק, הובלה, מתכות וחומרי גלם מוזכרים שוב ושוב כמקור מרכזי ללחצי עלויות. בגוש האירו נרשמה אינפלציית תשומות ברמה הגבוהה ביותר מזה שלוש וחצי שנים (תרשים 10). בארה"ב עלויות החברות עלו בקצב החד ביותר מאז משבר האנרגיה של 2022 (תרשים 9), וביפן מחירי המכירה הגיעו לשיא היסטורי של הסקר.

שורה תחתונה: מדדי מנהלי הרכש לחודש מאי מצביעים על האטה בפעילות מגזר השירותים בכל האזורים, לצד התרחבות בתעשייה, בעיקר בזכות גידול בהזמנות לצורך בניית מלאים. במקביל, ניכרת התגברות בלחצי המחירים.

ארה"ב בולטת לטובה, אך הצמיחה גם בה צפויה להיחלש

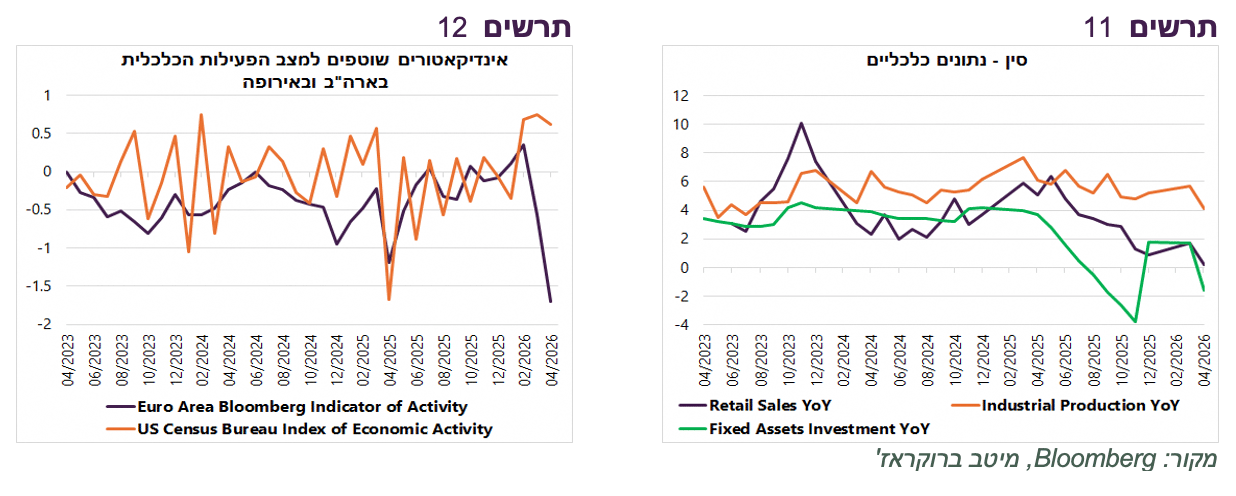

הנתונים הכלכליים מצביעים על היחלשות משמעותית בסין. כל האינדיקטורים המרכזיים, הייצור התעשייתי, המכירות הקמעונאיות וההשקעות, היו נמוכים מהתחזיות ומשקפים מגמת היחשלות עיקבית (תרשים 11).

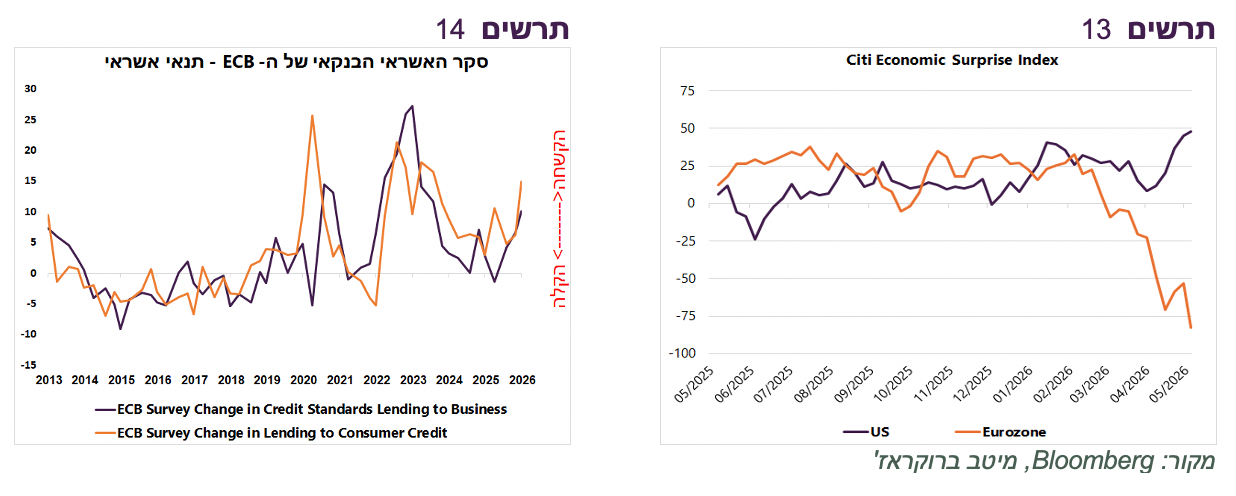

האינדיקטור לפעילות המבוסס על הנתונים הכלכליים השוטפים באירופה מצביע על היחלשות חדה בפעילות במרץ ואפריל, בעוד שבארה"ב דווקא נרשם שיפור (תרשים 12). תמונה דומה עולה גם ממדדי ההפתעות בנתונים הכלכליים (תרשים 13).

מעבר לפגיעה הישירה מהמלחמה, סקר ה-ECB מצביע גם על הקשחת תנאי האשראי באירופה (תרשים 14).

בשלב זה, ארה"ב נפגעת פחות מהמלחמה, בעיקר בזכות ההשקעות בתשתיות AI ועלייה זמנית בביקוש הצרכני. עם זאת, בשיחות עם המשקיעים בשבוע שעבר הציגו חברות הקמעונאות הגדולות Target ו-Walmart ציפיות להיחלשות בביקושים, על רקע התפוגגות השפעת החזרי המס של הממשל ועליית מחירי הדלק. מדד אמון הצרכנים של אוניברסיטת מישיגן ירד לשפל היסטורי מאז שנות ה-70, כולל רכיב הציפיות, במקביל לעלייה נוספת בציפיות האינפלציה.

שורה תחתונה: הכלכלה העולמית נחלשת. היתרון היחסי של הכלכלה האמריקאית מאז תחילת המלחמה צפוי להישחק בהמשך.

ביקושים חלשים מדכאים עליות מחירי השירותים

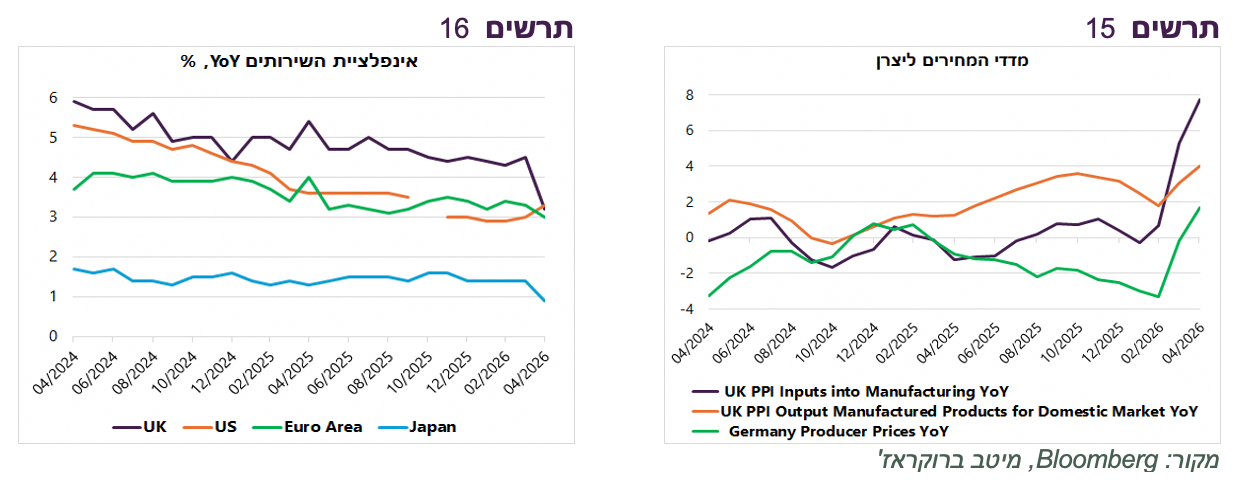

בשבוע שעבר התפרסמו מדדי המחירים ביפן ובאנגליה, שהיו נמוכים מהתחזיות והצביעו על האטה מפתיעה בקצב האינפלציה. עיקר הירידה נרשמה ברכיב השירותים, מה שמשקף חולשה בביקושים לצד השפעת צעדים רגולטוריים (תרשים 16). מנגד, מדדי המחירים ליצרן באנגליה ובגרמניה עלו בחדות (תרשים 15), בדומה למגמה שנרשמה במדינות נוספות. התמתנות עליות מחירים בשירותים מצביעה על קושי של האינפלציה להתפשט בסביבה של ביקושים חלשים, בניגוד לתקופה של 2021–2022. עם זאת, אם מצרי הורמוז יישארו סגורים, האינפלציה עדיין צפויה להתגבר למרות החולשה הכלכלית.

ריצה על רגל אחת

שוקי המניות ממשיכים לטפס, במיוחד בארה"ב. העליות האחרונות היו די ייחודיות:

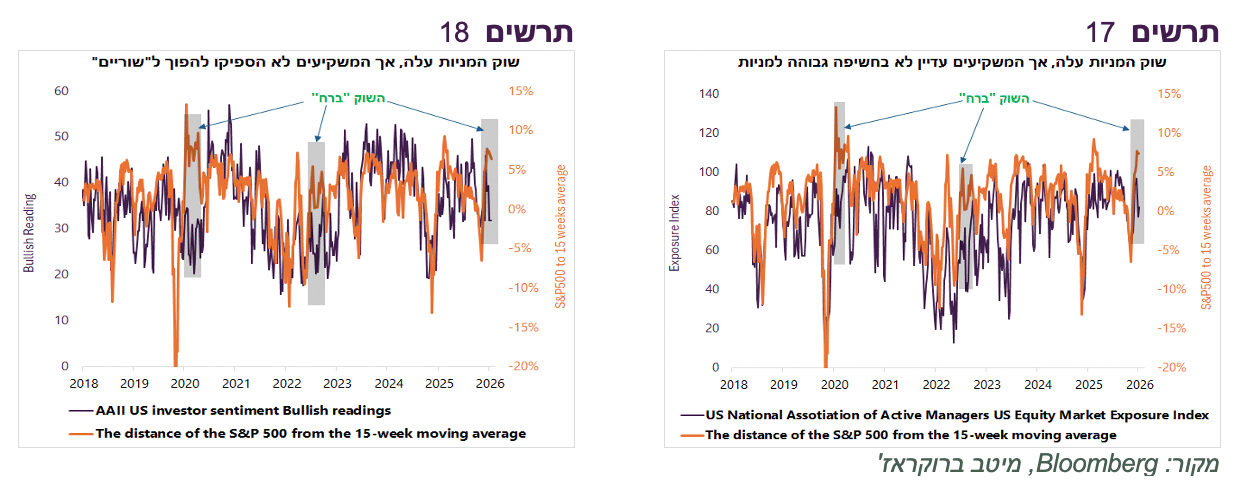

ראשית, העליות הפתיעו את רוב המשקיעים. בתרשים 17 מוצגת החשיפה למניות של מנהלי השקעות אקטיביים בארה"ב, מול המרחק של מדד S&P 500 מהממוצע הנע ל-15 שבועות שטיפס גבוה. ניתן לראות שההתנתקות המשמעותית של המדד מהממוצע התרחשה דווקא כאשר חשיפת המשקיעים למניות הייתה נמוכה יחסית, כ-80% בלבד, בהשוואה לרמות שאפיינו תקופות דומות בעבר. שוק המניות "ברח" למשקיעים בצורה דומה בשנים האחרונות ביציאה מהגל הראשון של הקורונה ובמעבר מירידות לעליות בסוף 2022 כשהמשקיעים עדיין חששו ממשבר בגלל עליות ריבית חדות. תמונה דומה עולה גם מהסקר השבועי של המשקיעים הפרטיים, שלא הספיקו להפוך ל"שוריים" יותר לפני שהשוק ברח גם להם (תרשים 18).

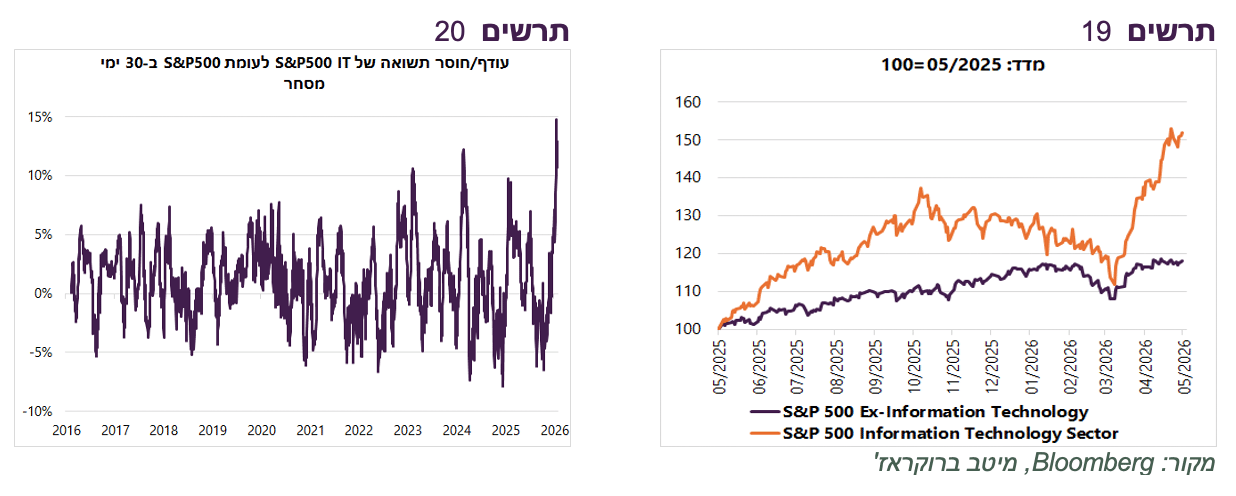

מדובר ב"ראלי" שמובל כמעט כולו על ידי מניות הטכנולוגיה. מאז תחילת חודש מאי מדד S&P 500 ללא סקטור הטכנולוגיה ירד ב-0.2%, בעוד שסקטור הטכנולוגיה עלה ב-10.9% (תרשים 19). עודף התשואה של סקטור הטכנולוגיה לעומת מדד S&P 500 ב-30 ימי המסחר האחרונים הגיע לכ-11%, הרמה הגבוהה ביותר בעשור האחרון (תרשים 20).

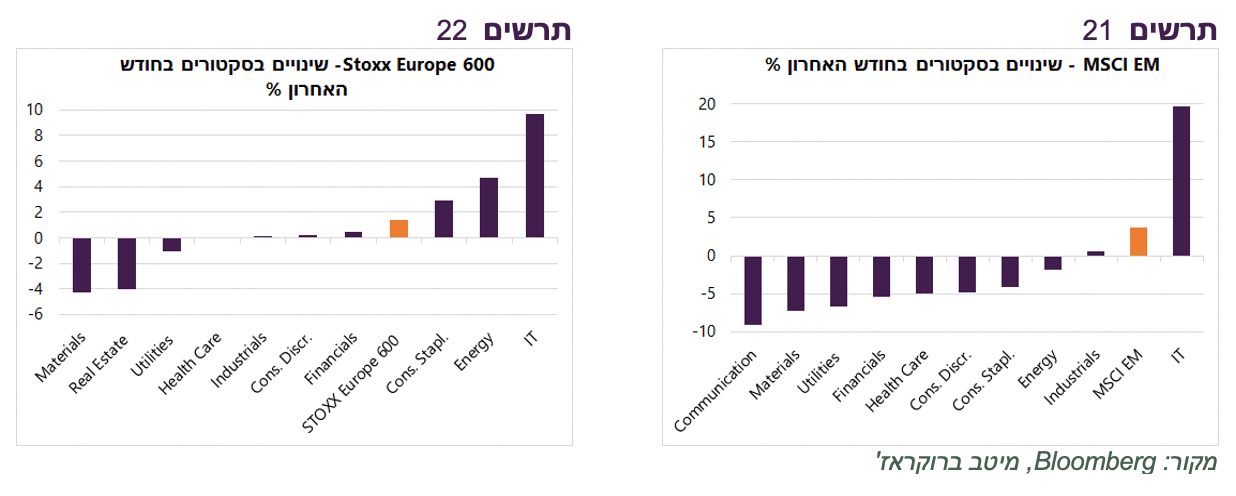

הביצועים החריגים של מניות הטכנולוגיה לא בלטו רק בארה"ב. בשווקים המתעוררים היה זה כמעט הסקטור היחיד שרשם תשואה חיובית בחודש האחרון, והיחיד שהכה את מדד MSCI EM הכללי (תרשים 21). גם באירופה הוביל סקטור הטכנולוגיה בפער משמעותי על פני כל יתר הסקטורים (תרשים 22).

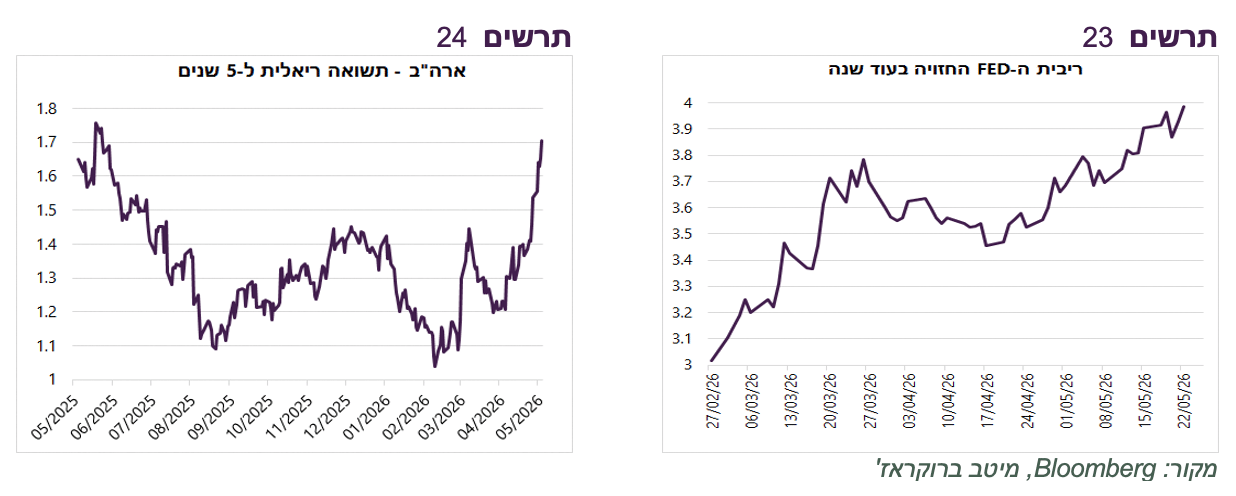

שוק המניות ממשיך לרוץ במהירות, למרות התייקרות משמעותית בעלויות המימון. הציפיות לריבית ה-FED בעוד שנה, כפי שמשתקף בחוזים, עלו לכמעט 4%, עלייה של כ-1% לעומת הרמה ששררה לפני המלחמה באיראן (תרשים 23). במקביל, התשואה הריאלית ל-5 שנים מחקה את כל הירידה שנרשמה מתחילת 2025 ועלתה מכ-1% ל-1.7% במהלך תקופת המלחמה (תרשים 24). עליית הריביות מתרחשת דווקא בתקופה שבה הסיכונים והבעיות בשוק האשראי הפרטי הולכים ומתגברים.

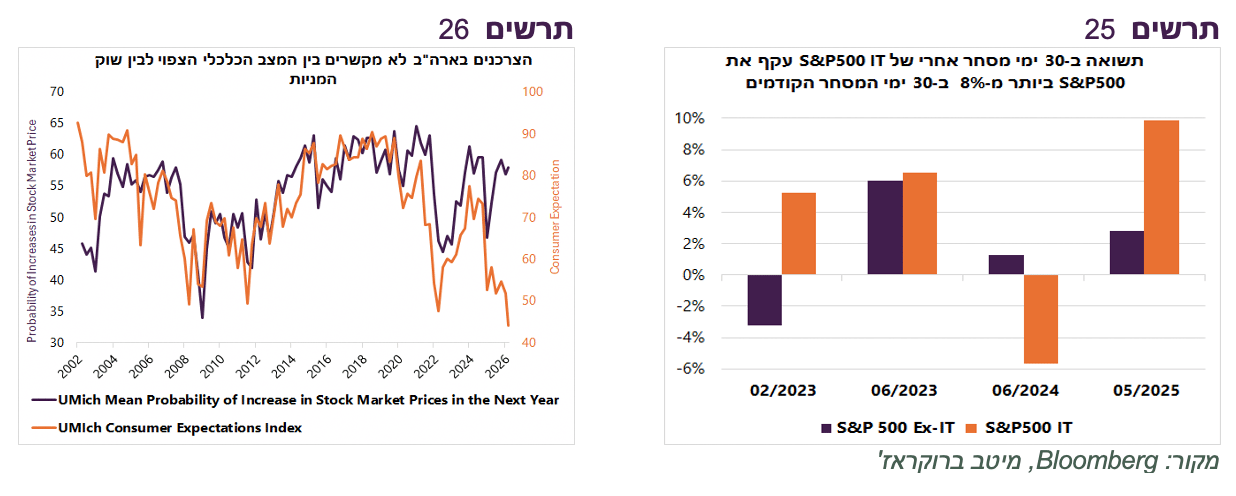

האם להמשיך להחזיק במניות הטכנולוגיה או דווקא לעבור לסקטורים אחרים? ניסיון העבר מלמד שלא בהכרח כדאי למהר ולחפש פיזור. בשנים האחרונות, בשלוש מתוך ארבע הפעמים שבהן מניות הטכנולוגיה עקפו את מדד S&P 500 ביותר מ-8% במהלך 30 ימי מסחר, הן המשיכו להוביל גם ב-30 הימים שלאחר מכן, לעיתים שוב בפער משמעותי (תרשים 25).

ייתכן שהפעם הדבר נכון אף יותר, משום שכפי שהצגנו קודם, הכלכלה הריאלית צפויה להיחלש, אולי אף באופן משמעותי. על מידת הניתוק בין הכלכלה לשוק המניות ניתן ללמוד גם מהפער החריג בין השפל בציפיות הכלכליות של משקי הבית לבין הציפיות שלהם לעליות בשוק המניות (תרשים 26).

שורה תחתונה: הראלי בשוק המניות נשען בעיקר על מניות הטכנולוגיה, וזאת בסביבה של כלכלה נחלשת ועליית ריבית, שילוב שהופך את השוק לפגיע יותר. למרות זאת, איננו ממליצים בשלב זה להגדיל את פיזור התיק. אנו ממשיכים להמליץ על חשיפה בינונית לאפיק המנייתי, לצד הצטיידות מוגברת בהגנות.