עיקרי דברים

מקרו

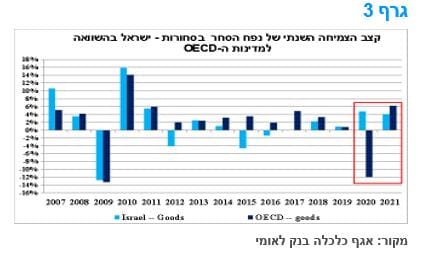

ביצועי יצוא הסחורות של ישראל בשנת 2020 בלטו לחיוב בהשוואה למדינות ה-OECD.

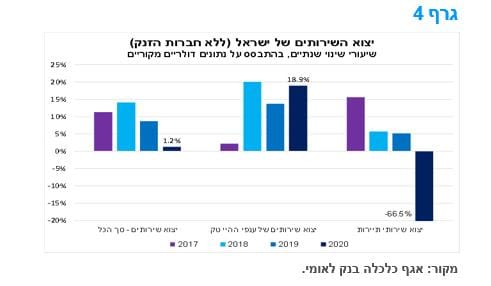

יצוא השירותים של ענפי ההיי-טק בלט לחיוב בשנת 2020, וצפוי להמשיך להוות קטר צמיחה חשוב למשק המקומי. הצמיחה ביצוא השירותים צפויה לתמוך גם בעודף המתמשך בחשבון השוטף של מאזן התשלומים, אשר מהווה גורם רקע מאקרו כלכלי שתורם לעוצמתו של השקל.

דו"ח התעסוקה לחודש פברואר בארה"ב היה חזק מהצפוי ומשקף את התחלת פתיחת הכלכלה האמריקאית. ארה"ב בדרך להשבה של מספר לא מבוטל ממקומות העבודות שאבדו בשנה החולפת .מהלך כזה עשוי לתמוך בהמשך עליית ציפיות האינפלציה וכן בצפי להקדמת המועד הראשון להעלאת ריבית בארה"ב.

עליית התשואות בשוק האג"ח הממשלתי בארה"ב נמשכה השבוע בין היתר על רקע מסרים סותרים של יו"ר הפד ולנוכח קיומם של כוחות בסיסיים התומכים ברמת תשואות גבוהה מהנוכחית. נראה שהפד יצטרך לרכוש מחדש את אמון השווקים בכדי לבלום את מהלך העלייה.

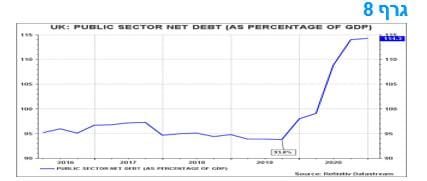

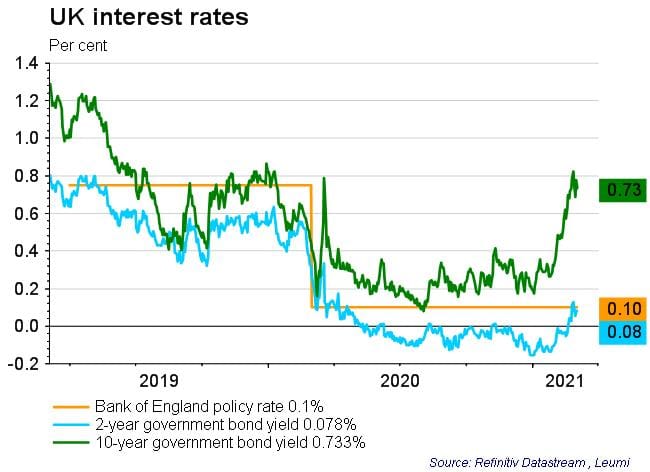

בריטניה הציגה תכנית דו-שלבית שונה ובה הוצאות גדולות בשנתיים הבאות והעלאה ניכרת של המסים בשלוש השנים הבאות שלאחר מכן. הערכת מצב עדכנית זו כבר באה לידי ביטוי בירידה קלה של שיעורי התשואה לפדיון של אג"ח ממשלת בריטניה, זאת בניגוד מגמת עליית התשואות במדינות אחרות ובפרט בארה"ב וגם בגוש האירו..

אג"ח ממשלתי

ציפיות האינפלציה עלו לשיא של יותר משנתיים. הלחץ על התשואות הארוכות צפוי להימשך עם פתיחת השבוע על רקע עליית התשואות החדה בסוף השבוע בארה"ב.

עקום ציפיות האינפלציה צפוי להמשיך ולהשתטח ואולי אף להפוך לעקום יורד בדומה למצב בארה"ב.

אנו ממליצים על השקעה במח"מ קצר יחסית.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים. צמודי מדד מומלצים לאחזקה בחלק הקצר של העקום.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 3 – 5 שנים.

פערי התשואה השליליים בין ישראל לארה"ב עשויים להתרחב עוד בהדרגה לכיוון 50 נ"ב (בטווח של 10 שנים לפדיון).

אג"ח קונצרני

רמת המרווחים שומרת על יציבות בתקופה האחרונה.

קצב הגיוסים בשוק הראשוני ממשיך להיות נמוך משמעותית ביחס לקצב הגיוס בשנים האחרונות.

קצב הגיוס של חברות במניות זינק מראשית השנה.

אג"ח ממשלתי ומקרו

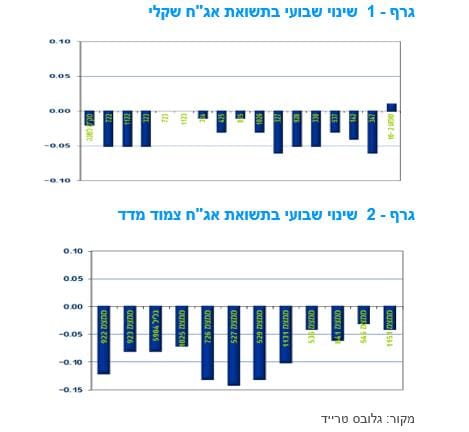

מבט שבועי – שוק האג"ח הממשלתי נסחר השבוע במגמה חיובית של ירידת תשואות לאורך העקומים. הביצועים העודפים של צמודי המדד נמשכים וציפיות האינפלציה עלו לשיא של יותר משנתיים. הלחץ על התשואות הארוכות צפוי להימשך עם פתיחת השבוע על רקע עליית התשואות החדה ביום חמישי בערב בארה"ב.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה חיובית. בסיכום שבועי רשם מדד האג"ח הכללי הממשלתי עליות מחירים של כ – 0.35%. צמודי המדד בלטו בביצועים עודפים לאורך כל העקום ובדגש על הטווח של 5 – 10 שנים. צמודי המדד לטווח זה רשמו עליית מחירים שבועית של 0.9% לעומת עליית מחירים של 0.3% בלבד בשקלים הלא צמודים המקבילים.

הציפיות האינפלציוניות בישראל ממשיכות לעלות לאורך העקום תוך השתטחות העקום ברמות גבוהות מאוד של 1.7 – 1.8 אחוזים בממוצע לשנה לכל אורך העקום כמעט.

העלייה החדה בציפיות האינפלציה הנגזרות משקפת חשש מעלייה חדה ופרמננטית בסביבת האינפלציה בישראל. להערכתנו מדובר במידה מוגזמת של סתגלנות של הציפיות, אשר משליכות מן הטווח הקצר-בינוני אל הטווח הארוך. עליית האינפלציה צפויה להיות מוגבלת לשנת 2021 ובחלק משנת 2022 ולקראת 2023 צפויה ירידה חזרה לאינפלציה אפסית.

עליית האינפלציה ב-2021 נובעת בחלקה הגדול מגורמי צד היצע, הצפויים להיות זמניים. לשם השוואה, במבט אחורה, בחמש השנים האחרונות עמדה האינפלציה בישראל בממוצע לשנה על 0.2% ואילו ב- 10 השנים האחרונות עמדה האינפלציה הממוצעת לשנה בישראל ברמה של כ - 0.5%. יתר על כן גם אם לוקחים את האינפלציה הממוצעת בין השנים 2007 – 2020, שכוללות שנים של אינפלציה גבוה יחסית בין השנים 2007 – 2011, מגיעים לאינפלציה ממוצעת של כ – 1.35%.

לפיכך נראה כי ציפיות האינפלציה הנוכחיות בישראל חריגות, בעיקר בטווח של 5 – 10 שנים. זאת על רקע הערכתנו כי תהליך עליית המחירים השנה צפוי להיות חולף ולאחר מכן, בשנים 2022-2023, צפויה האינפלציה לחזור לרמה נמוכה מזו הצפויה ל-2021.

בכל הקשור למתאם בין עליית התשואות בארה"ב לעליית התשואות בשוק המקומי אנו סבורים כי המתאם באופן חלקי בלבד, כך שהמשך העלייה בתשואות בארה"ב צפויה להרחיב את פער התשואה השלילי בין תשואות האיגרות המקומיות לתשואות הדולריות בארה"ב, בעיקר בטווח של 5 – 10 שנים.

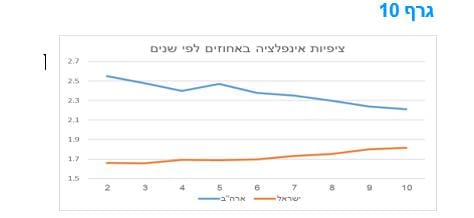

ביצועי יצוא הסחורות של ישראל בשנת 2020 בלטו לחיוב בהשוואה למדינות ה-OECD.

השוואה של נתוני הצמיחה בסחר בסחורות בקרב מדינות ה-OECD לעומת ישראל מעלה תמונה לפיה, בזמן שנפח הסחר בסחורות של מדינות ה-OECD התכווץ בכ-12%, הדבר לא השתקף ביצוא הישראלי שאף גדל בשנת 2020, בשיעור גבוה יחסית (בפרט בזמן משבר הקורונה) של 4.8% (ריאלי), בניגוד לירידה במדינות ה- OECD (גרף 3). בעבר, היה מתאם גבוה יחסית בין הסדרות של סחר מדינות OECD לבין היצוא של ישראל, אם כי קשר זה נחלש בשנים האחרונות, ייתכן שבהשפעת אירועים ספציפיים בחברות בעלות משקל גדול ביצוא (כדוגמת אינטל וטבע).

הגורמים שתמכו בכך שהיצוא הישראלי עלה בשנה שעברה בניגוד לירידה בסחר של מדינות OECD, אליה ישראל משתייכת, הם בין היתר, המשך פיתוח והפעלת תחום הגז הטבעי גם לצרכי יצוא, לצד התרחבות סוגים אחרים של יצוא שהמשיכו והתרחבו תוך שימת דגש על הרמה הטכנולוגית הגבוהה יחסית (בינוני ומעלה) של יצוא הסחורות הישראלי וגם הפיזור הגיאוגרפי, תוך דגש על צמיחה ביצוא למדינות דרום מזרח אסיה.

יש לציין שהשוואה לנפח הסחר בסחורות ושירותים של מדינות ה-OECD, עשויה הייתה לשקף פער משמעותי עוד יותר, שכן לישראל, רכיב גדול של יצוא טכנולוגי בתחום השירותים שהמשיך להתרחב במהירות גם ב-2020, לצד משקל קטן יחסית של יצוא שירותי תיירות בתוצר המקומי בהשוואה למדינות OECD אחרות.

המשקל הנמוך יחסית של יצוא שירותי תיירות של ישראל, בהשוואה למדינות OECD אחרות (כמו ספרד ואיטליה), הביא לכך שירידת הפעילות בתחום זה גרעה בישראל מידה קטנה יחסית מהתוצר עקב המשבר, זאת יחסית למדינות תיירות שהתוצר שלהן נפגע במידה משמעותית. במבט קדימה, אנו צופים כי יצוא הסחורות של ישראל יצמח בשנת 2021 בשיעור מעט מתון יותר מזה של מדינות ה-OECD.

יצוא השירותים של ענפי ההיי-טק בלט לחיוב בשנת 2020, וצפוי להמשיך להוות קטר צמיחה חשוב למשק המקומי.

יצוא השירותים של ענפי ההיי-טק בלט לחיוב בשנת 2020, וצפוי להמשיך להוות קטר צמיחה חשוב למשק המקומי.

יצוא השירותים של ישראל המשיך לצמוח גם בזמן משבר הקורונה, תוך שונות משמעותית בין הרכיבים. ניתוח של נתונים דולריים, מעלה כי סך יצוא השירותים (ללא חברות הזנק) צמח בשנת 2020 בשיעור של כ-1.2%, אשר הינו מתון בהשוואה לשיעורי הצמיחה בשנים קודמות (גרף 4).

ההאטה בצמיחה ב-2020 חלה כתוצאה מירידה חדה וחריגה של כ-66.5% ביצוא שירותי התיירות, אשר הושבת מפעילות לאורך רוב השנה עקב השמים הסגורים וההגבלות המחמירות על טיסות ושירותי הארחה בארץ ובעולם. לאור זאת, משקל יצוא שירותי התיירות מסך יצוא השירותים ירד מ-14.5% בשנת 2019 ל-4.8% בלבד בשנת 2020. יצוא שירותי התיירות צפוי להתאושש בהדרגה עם הסרת ההגבלות. ככל שתהליך הסרת ההגבלות יכלול גם את פתיחת השמים כבר בזמן הקרוב, ויאפשר, לפחות לבעלי תו ירוק, לצאת מהארץ ללא הגשת בקשה לאישור חריג ולשהות בחו"ל, גם אם האישור יהיה מוגבל תחילה רק ליעדים שמוגדרים "ירוקים", כך ההתאוששות עשויה להיות מהירה יותר.

הרכיב שתמך בצמיחת יצוא השירותים אשתקד היה יצוא שירותי היי-טק, שמהווה מקור צמיחה חשוב ומשמעותי למשק הישראלי בשנים האחרונות, זאת על אף משבר הקורונה והייסוף המשמעותי בשקל. רכיב זה כולל, בין היתר, שירותי תקשורת, תכנות וייעוץ בתחום המחשבים, שירותי אחסון מידע, מחקר ופיתוח ועוד.

תחומי פעילות אלה נתמכים במספר גורמים: ביתרון היחסי שיש למשק הישראלי בכוח אדם איכותי ומיומן בדגש על תחום ההיי-טק (ישראל מדורגת בין 20 המדינות בעלות רמת הפיתוח האנושי הגבוהה ביותר בעולם לפי מדד הפיתוח האנושי של האו"ם); נטייה לחדשנות טכנולוגית (ישראל מדורגת 7 בעולם במדד החדשנות של בלומברג לשנת 2021);

ביקושים עולמיים שלא נפגעים באופן משמעותי גם בעתות של מיתון כלכלי (להוציא משברים שקשורים בתחום היי-טק, כמו משבר הדוט קום בתחילת שנות ה-2000); וכן בכך שהם פחות רגישים לשינויים בשער החליפין בהשוואה לענפי התעשייה (המסורתית בעיקר). יצוא השירותים של ענפי ההיי-טק צמח אשתקד בכ-18.9%, ורשם האצה בקצב הצמיחה בהשוואה ל-2019, בין היתר, על רקע הגורמים שצוינו, וכן לאור העובדה שמדובר בפעילות שניתן להמשיך ולקיים גם תחת הגבלות הקורונה בקלות יחסית.

לאור האמור, משקל יצוא שירותי ההיי-טק מסך יצוא השירותים עלה מ-57.2% בשנת 2019 ל-67.2% ב-2020.

לסיכום, יצוא השירותים של ישראל, בדגש על תחום ההיי-טק, צפוי להמשיך ולהיות רכיב צמיחה מוביל של כלכלת ישראל גם בשנים הבאות. כמו כן, הצמיחה ביצוא השירותים צפויה לתמוך גם בעודף המתמשך בחשבון השוטף של מאזן התשלומים, אשר מהווה גורם רקע מאקרו כלכלי שתורם לעוצמתו של השקל. להערכתנו, בתרחיש מרכזי, יצוא השירותים של ישראל צפוי לצמוח בכ-7% (ריאלי) במהלך 2021.

.

מקרו עולמי

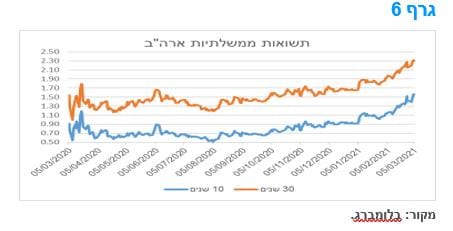

עליית התשואות בשוק האג"ח הממשלתי בארה"ב נמשכה השבוע בין היתר על רקע מסרים סותרים של יו"ר הפד.

התשואות הממשלתיות בארה"ב המשיכו את מגמת העלייה במהלך השבוע האחרון כאשר התשואה ל 10 שנים עומדת נכון ליום ששי בבוקר ברמה של 1.55%. במקביל נמשכת העלייה בתלילות העקום שהגיעה לרמה של כ- 140 נ"ב בטווח של 2 – 10 שנים, רמת שיא של מעל ל- 4 שנים.

ביום חמישי בערב נשא יו"ר הפד דברים וציין כי פתיחת הכלכלה האמריקאית יכולה לגרום לעלייה, גם אם זמנית, באינפלציה. פאואל ציין כי הפד מודע לסכנות שיש באינפלציה גבוהה והוא נחוש למנוע סכנות אלו. דברים אלו היו בניגוד מסוים לרוח הדברים של פאואל לפני שבוע בעדותו בסנאט. עדותו החצי שנתית של יו"ר הפד, ג'רום פאוול, הייתה יונית ביותר. מסקנתו כי "הכלכלה רחוקה מיעדי התעסוקה והאינפלציה שלנו, וסביר להניח שייקח זמן עד שתושג התקדמות משמעותית".

על פי העדות בסנאט לפני 10 ימים, נראה היה שהפד יעדיף להגדיר עלייה באינפלציה כתוצאה של גורמים "ארעיים", לפחות עד שיוכח אחרת, וזאת בכדי להימנע מתגובת מדיניות לעלייה הצפויה באינפלציה השנה. על פי העדות נראה היה שתצהיר יוני זה עשוי לפעול למיתון עליית תשואות האג"ח בארה"ב שנרשמה לאחרונה. רוח הדברים השבוע הייתה שונה ולכן גם הביאה להמשך מגמת העלייה בתשואות בדגש על החלק הארוך של העקום.

נראה שבמידה והפד יאבד את אמון השווקים, ולא יעביר מסר ברור ומחייב לגבי המשך ההרחבה המוניטארית, כך יגדל החשש להמשך תהליך מהיר של עלייה בתשואות, תרחיש העלול להמשיך וללחוץ את שוקי המניות. הפד הציג עד כה רק יעד כמותי של רכישות QE של 120 מיליארד דולר לחודש (80 מיליארד באג"ח ממשלתי והשאר ב-MBS) ואין לו יעד תשואה מפורש (YCC).

על מנת לרכוש את אמון השוק, הפד יכול להצהיר על עלייה בהיקף ה-QE, הארכת המח"מ שלו (TWIST) או הגדלת משקל רכישות האג"ח הממשלתי על חשבון הפחתת משקל ה-MBS. ברקע לשוק האג"ח הממשלתי ישנם גורמי רקע ברורים מאוד, העקביים עם רמת תשואות של כ-2.5% ויותר בטווח של 10 שנים, ובמידה והפד ירצה להימנע מהמשך עליית תשואות לכיוון זה, יהיה עליו לעשות מהלך של ממש.

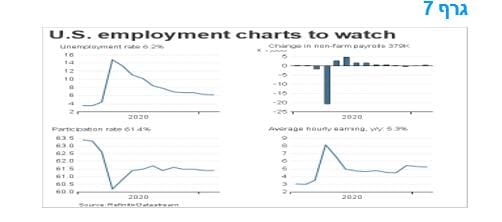

דו"ח התעסוקה לחודש פברואר בארה"ב היה חזק מהצפוי ושקף את התחלת פתיחת הכלכלה.

דו"ח התעסוקה לחודש פברואר בארה"ב היה חזק מהצפוי ושקף את התחלת פתיחת הכלכלה.

העלייה בהיקף של 379,000 במספר המשרות בחודש פברואר משקף את התחלת הפחתה של המגבלות על המשק האמריקאי וכן משקף את ההשפעות הראשוניות של הגעת הצ'קים של 600$ לאזרחי ארה"ב, תוך תרומה מידית לעליית ביקושים ומשם לעלייה בתעסוקה.

נתון התעסוקה, שהיה גבוה במידה ניכרת מהצפי המוקדם של 200,000, משקף את פתיחתן המחודשת של מסעדות ובתי עסק אחרים שהיו סגורים ומוגבלים, דבר שבא לידי ביטוי בעלייה של 355,000 בתעסוקה בענף הפנאי והאירוח. שיעור האבטלה ירד ל -6.2%, מ -6.3%, וזאת למרות עלייה בהיקף של 50,000 בכוח העבודה.

התעסוקה עדיין נמוכה מ- 9.5 מיליון מהרמה טרום-הנגיף, כאשר 3.5 מיליון מאותם מקומות עבודה אבדו בתחום הפנאי והאירוח ובעיקר במשרות בשכר נמוך. אף על פי כן, לנוכח ירידת התחלואה בארה"ב, ומתוך צפי למהלך תקציבי מרחיב בקנה מידה גדול בקרוב, הביקושים בארה"ב, הפעילות והתעסוקה צפויים להמשיך ולעלות.

כמו כן, על רקע תכנית החיסונים, בעיקר עם חיסוני J&J -- הדורשים מנה אחת, אינם דורשים קירור מיוחד וניתן לתת אותם באופן נרחב ומהיר-- ארה"ב בדרך להשבה של מספר לא מבוטל ממקומות העבודות שאבדו בשנה החולפת .מהלך כזה עשוי לתמוך בצפי לאינפלציה וכן בהקדמת המועד הראשון להעלאת ריבית בארה"ב.

העלייה בתעסוקה בפברואר הייתה חזקה ממה שהמספר הכולל מציג, זאת משום שהנתון כלל ירידה של 69,000 במשרות חינוך ממשלתיות, זאת כתיקון לנתון החזק של החודש הקודם. בנוסף, בענף הבנייה חלה ירידה זמנית של 61,000 בגלל מזג האוויר הקיצוני, כאשר סופות החורף השפיעו לרעה על התעסוקה. אף שהעלייה בתעסוקה התמקדה בענף הפנאי והאירוח, ענפים אחרים כמו שירותי בריאות, קמעונאות, שירותים עסקיים וייצור נהנו מעלייה של ממש בתעסוקה.

התכנית התקציבית החדשה של בריטניה

בעוד שרוב הממשלות מתמקדות בשנה האחרונה בהגדלה של התמיכה הפיסקלית, שר האוצר של בריטניה הציג תוכנית דו-שלבית שונה ובה הוצאות גדולות בשנתיים הבאות והעלאה ניכרת של המסים בשלוש השנים הבאות שלאחר מכן. השלב הראשון 'של התוכנית כולל רשימה ארוכה של הרחבות מדיניות עם תוספת הוצאה של 53.5 מיליארד ליש"ט, או 2.6% מהתמ"ג.

זה כולל הארכת תכניות תשלום לעובדים בחל"ת עד לסוף ספטמבר, הארכת מועד הפחתת המע"מ בענף האירוח עד לחודש מרץ 2022, הפחתת מס בולים (מס רכישה) ועוד. המהלך החדש כולל גם "ניכוי-על" חדש של 130% להשקעה עסקית (זיכוי מוגדל במס כנגד השקעות ריאליות שעסקים יעשו).

השלב השני בתוכנית כולל שתי העלאות מס גדולות למדי: הקפאת מדרגות מס הכנסה -- אי העלאת ספי מס -- מאפריל 2022; ועלייה בשיעור מס החברות מ-19% עכשיו ל -25% מאפריל 2023. ההשפעה נטו של צעדי המדיניות החדשים צפויה להיות שקולה ל- 19 מיליארד ליש"ט לטובת האוצר הבריטי בשנת 2023/24, 32 מיליארד ליש"ט בשנת 2024/25 ו -36 מיליארד ליש"ט בשנת 2025/26.

מדובר במהלך גדול מאוד של העלאת מסים בעתיד ובעקבות מהלכים צפויים אלו ההערכות לגבי צרכי המימון של ממשלת בריטניה בעתיד הרחוק יותר, של 2024/2025, הופחתו. כתוצאה, יחס החוב לתוצר יעלה באופן מתון יותר מאשר נצפה קודם לכן, אם כי רמת החוב, כאחוז מן התוצר, עדיין תישאר גבוהה יחסית.

נראה שהערכת מצב עדכנית זו כבר באה לידי ביטוי בירידה קלה של שיעורי התשואה לפדיון אג"ח ממשלת בריטניה, זאת בניגוד מגמת עליית התשואות במדינות אחרות ובפרט בארה"ב וגם בגוש האירו.

המלצות לפעילות: כל עוד ימשך הלחץ לעליית התשואות בארה"ב צפוי שוק האג"ח הממשלתי המקומי להיסחר במגמה שלילית. עם זאת אנו סבורים כי הלחץ לעליית תשואות בשוק המקומי יהיה נמוך יותר כך שפערי התשואות השליליים בין ישראל לארה"ב צפויים להתרחב. ציפיות האינפלציה לטווח בינוני – ארוך בישראל גבוהות מאוד.

מגמת העלייה בתשואות האג"ח הממשלתיות נמשכה השבוע בעולם. בארה"ב התשואה ל- 10 שנים שבה לרמתה הגבוהה מזה יותר משנה והיא עומדת נכון ליום ששי בצהריים ברמה של 1.55%. למעשה מאז ראשית חודש אוגוסט האחרון, עת נגעו ברמות השפל של 50 נ"ב, מצויות התשואות הארוכות בארה"ב ל- 10 שנים במגמת עלייה הדרגתית, מגמה שהואצה משמעותית בחודש האחרון.

אנו סבורים כי כל עוד יימשך הלחץ לעליית תשואות בארה"ב, סביר להניח כי גם בשוק המקומי תימשך מגמת העלייה בתשואות הבינוניות – ארוכות. עם זאת נראה כי לאור המתאם החלקי עליית התשואות בשוק המקומי צפויה להיות מינורית יותר כפי המגמה מראשית השנה. המשמעות הינה שפערי התשואה השליליים בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב צפוי להמשיך ולהיפתח.

מהלך העלייה החד יחסית בציפיות האינפלציה בישראל לאחרונה נראה הביא את ציפיות האינפלציה לרמה גבוהה מאוד של 1.7-1.8% אחוז לאורך כל העקום כמעט. בניגוד לעקום הציפיות בארה"ב העקום בישראל ממשיך להיות עקום ציפיות עולה.

על רקע הערכתנו כי העלייה בסביבת האינפלציה בישראל במהלך שנת 2021 הינה עלייה זמנית אנו סבורים כי הציפיות הבינוניות – ארוכות בישראל נמוכות ולכן מומלץ למכור צמודי מדד לטווח של 5 שנים ומעלה. ככלל מומלצת אחזקת מח"מ קצר על רקע החשש מהמשך מהלך עליית התשואות בארה"ב.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר.

מומלצת אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 1 - 4 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 3 – 5 שנים.

מומלצת אחזקת מזומן חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

מומלצת מכירת מק"מ הנסחר בתשואה אפסית לאורך כל העקום.

מומלצת מכירת אג"ח ממשלת ארה"ב כנגד קניית אג"ח ממשלתי מקומי על רקע ציפייה להמשך פתיחת פער התשואה השלילי.

אג"ח חברות

מגמה מעורבת נרשמה השבוע באפיק הקונצרני. מדדי התל בונד צמודי המדד בדרוג גבוה רשמו עליות שערים לעומת ירידות שערים במדדים השקליים הלא צמודים ובמדדים בדרוג נמוך יחסית, זאת על רקע ירידות השערים בשוקי המניות. הפעילות בשוק הראשוני ממשיכה להיות נמוכה יחסית על רקע מגמת העלייה בהנפקות מניות.

המסחר באפיק הקונצרני התאפיין השבוע במגמה מעורבת. מדדי התל בונד צמודי המדד בדרוג גבוה נסחרו במגמה חיובית בדומה למגמה בשוק האג"ח הממשלתי. לעומת זאת מדדי התל בונד השקליים הלא צמודים ומהמדדים בדרוגים בינוניים – נמוכים נטו לירידות שערים בין היתר על רקע המגמה השלילית בשוקי המניות השבוע.

כך רשם מדד התל בונד 60 עלייה שבועית של 0.13% לעומת ירידה שבועית קלה במדד תל בונד שקלי 50. בדומה למגמה בשוק האג"ח הממשלתי ניכרים ביצועים עודפים של צמודי המדד גם באפיק הקונצרני מראשית השנה. כך רשם מדד התל בונד 60 עלייה של 0.8% לעומת ירידה של 0.6% במדד התל בונד שקלי 50.

רמת המרווחים בשוק רשמה עלייה קלה במהלך השבוע האחרון אך במהלך החודש האחרון בולטת מגמה של יציבות ברמת המרווחים ברמה של כ 120 נ"ב במדדי התל בונד המובילים צמודי המדד. במדד התל בונד שקלי 50 נרשמה עלייה במרווח במהלך החודש האחרון. נראה כי רמת המרווחים במדדים אלו צפויים לשמור על יציבות כאשר דווקא באיגרות החוב בדרוג נמוך קיים עדין פוטנציאל לירידה נוספת במרווחים זאת בכפוף לחזרה למגמה חיובית בשוקי המניות.

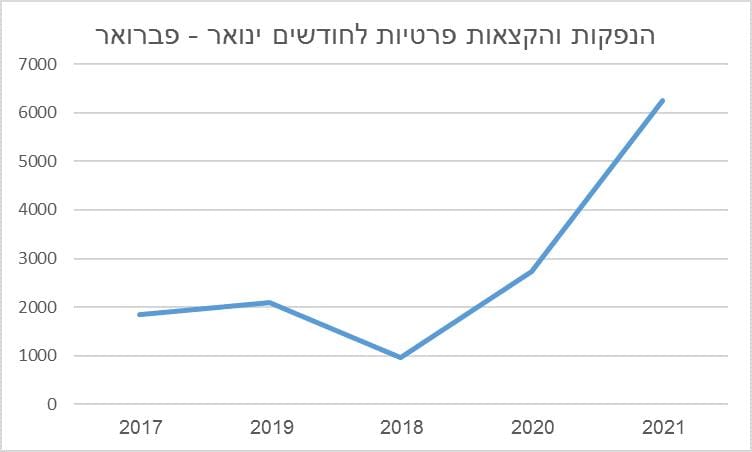

הפעילות בשוק הראשוני ממשיכה להיות נמוכה יחסית כאשר עד כה מראשית השנה גייסו חברות כ – 7.5 מיליארד ₪. מדובר בסכום הנמוך ביותר מ 50 אחוז ביחס לממוצע הגיוסים בשנים האחרונות במהלך הרבעון הראשון של השנה. המשך קצב גיוס נמוך עשוי לסייע לביצועים עודפים של האפיק הקונצרני על פני האפיק הממשלתי.

יש לציין כי מראשית השנה ניכרת עלייה חדה במיוחד בגיוסי הון על ידי חברות. כפי שניתן לראות בגרף 12 שיעור הגיוס בהון דרך הנפקות והקצאות פרטיות קפץ כמעט פי 3 השנה ביחס לשנה שעברה כאשר ככלל מגמת העלייה בגיוסי הון ניכרת בשנים האחרונות.

גרף 12

מקור: הבורסה לני"ע תל אביב

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר.

מומלצת חשיפה עודפת לאפיק צמוד המדד.

אנו ממליצים להיחשף לאפיק בכל רמות הדרוג.

מומלצת השקעה באופן ממוצע בחברות בדרוג קבוצת A .

מומלצת רכישה דרך ההנפקות הנותנות פרמיה מסוימת בדרך כלל ביחס לשוק המשני.

הנפקות אג"ח חברות בולטות (לפחות 100 מש"ח) בשבוע האחרון (לא כולל ני"ע מסחרי ואג"ח בעל אופציית פירעון לטווח קצר).*

|

רווח בהנפקה** |

הערות |

מרווח |

תשואה |

דירוג |

מח"מ |

סכום |

ענף |

שם החברה |

|

0.00 |

שקלי בריבית קבועה. |

1.78% |

2.12% |

A+ |

3.7 |

235 |

תחבורה |

קרסו ג' |

|

לא נסחר עדין. |

שקלי בריבית קבועה. כולל שעבודים. |

1.94% |

2.29% |

A |

3.7 |

230 |

תחבורה |

קרסו ד' |

|

2.62% |

שקלי בריבית קבועה. הרחבה פרטית חסום חצי שנה. |

5.57% |

5.68% |

AA- |

1.5 |

245 |

נדל"ן |

פאסיפיק א' |

|

|

|

|

|

|

|

710 |

|

סה"כ: |

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 7.5 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (08.03) 2.8 מיליארד ₪ בהנפקה לציבור. הסדרות שיגויסו: ממשק 723 – 350 מש"ח, ממשק 425 – 400 מש"ח, ממשק 330 – 350 מש"ח, ממשק 537 – 350 מש"ח, ממצמ 1131 –350 מש"ח, ממקצ 1121 – 1,000 מש"ח.

צילום:dreamstime

צילום:dreamstime