לנתוני המנייה על פי אתר פאנדר לחצ/י כאן

אנו מעלים את מחיר היעד ל- 206 ₪ למניה ואת ההמלצה לקניה. רוב העלייה מיוחסת בעיקר מעדכון שיעור ההיוון, כאשר תרחיש הבסיס שלנו נשאר זהה. החברה הצהירה על תכנית אסטרטגית חדשה שתתרום להתרחבותה העתידית תוך הורדת שיעור החשיפה לתחום המסחר.

תוצאות רבעון 4 2020: מליסרון מציגה, כצפוי, ירידה משמעותית ב- NOI בהשפעת הסגרים על תחום המסחר ל- 125 מיליון ₪. היקף ההטבות שניתנו לסוחרים עמד על 157 מיליון, קרוב מאוד להערכה שלנו שעמדה על 150 מיליון ש"ח. אנו מצפים לתוצאות מעט טובות יותר ברבעון הראשון של 2021 כאשר הנכסים היו סגורים למשך כחודש וחצי.

שיעור הגביה גבוה מאוד כאשר החברה גבתה כ- 97% משכר הדירה מחודש אפריל, והתפוסה נותרה גבוהה מאוד עם 98% בקניונים ו- 95% במשרדים. ברמת הפדיונות, מעניין לראות כי הפדיונות (מנורמלים לימי עבודה) בקניונים האזוריים ירדו בכ- 3% בלבד לעומת 2019 במתחמים הפתוחים עלו ב- 16%, בקניונים הקטנים ירדו ב- 6% ובשכונתיים עלו ב- 7%. להערכתנו, הדבר מעיד על היכולת של הנכסים להציג פדיונות בזמן פתיחת הנכסים, ובשל כך גם על היכולת לגבות שכר דירה.

לגבי התחזית לשנת 2021, אנו מעריכים כי ה- NOI מהנכסים המסחריים יעמוד על 75% מתקופת טרום קורונה, בעיקר לאור השפעת הסגר השלישי, ולאחר מכן התאוששות מהירה יחסית, בהתאם להתאוששות הצפויה בפדיונות. אנו מצפים ל- NOI בסך של כ- 905 מיליון ₪ ב- 2021, כאשר להערכתנו מדובר בהערכה שמרנית.

מינוף ונזילות: מליסרון מציגה נזילות גבוהה עם יתרות מאזניות בהיקף של כ- 1.3 מיליארד ₪ (ברמת סולו מורחב) ומסגרות אשראי לא מנוצלות בהיקף של 395 מיליון ₪. בשנתיים הקרובות לחברה פירעונות בסך של כ- 3.5 מיליארד ש"ח בריבית של כ- 3.3%, כך שמיחזור החוב בריבית של כ- 0.8% (תואמת את תשואות אגרות החוב של החברה) יביא לחיסכון של כ- 67 מיליון ₪ אחרי מס, שיתווספו ל- FFO.

במקביל, עצירת תשלום הדיבידנדים צפויה להימשך כל עוד תהיה אי וודאות משמעותית, בהתאם להערכת מצב של החברה.

ייזום ואסטרטגיה: בטווח הקצר-בינוני למליסרון 3 פרויקטים בהקמה, בניינים C ו- D בפארק עופר 2 בפתח תקווה אשר הקמתו צפויה להסתיים ב- 2021 ונכון לעכשיו טרם נחתמו חוזים, כאשר בניין B שהקמתו הושלמה בסוף 2018 מאוכלס בשיעור כמעט מלא. החברה כן מדווחת על משאים ומתנים שהחלו בזמן האחרון להשכרת שטחים בנכס זה, וכן בבניין המשרדים בשער הכרמל שהקמתו צפויה להתסיים ב- 2022.

הנכס השלישי הינו מגדל שרונה שהקמתו עתידה להסתיים ב- 2023-2025, כאשר גם כן החלו להתנהל משאים ומתנים להשכרת שטחים. שני פרויקטים נוספים הינם הרחבת קניון רמת אביב והקריון.

החברה הכריזה על אסטרטגיה עתידית הכוללת אופטימיזציה של פורטפוליו הנכסים הקיים, בעיקר ברמת תמהיל השוכרים, ומהלכים לחיזוק הקשר עם הקונים בנכסי המסחר.

להערכתנו, התכנית מדגימה כי החברה מודעת לתחרות הצפויה מהמסחר אונליין והטיסות לחו"ל, ושמה לה כיעד מרכזי להתכונן לתחרות זו. בנוסף, החברה שואפת להשביח את זכויות הבניה הפוטנציאליות, וכן מעוניינת להתרחב לתחומי נדלן חדשים- בעיקר, דאטה סנטרס ולוגיסטיקה. להערכתנו מדובר בתהליך טבעי לחברה בסדר הגודל של מליסרון אשר מעוניינת להמשיך להתרחב ולשמור על מעמד מוביל, לשפר את ביזור שימושים ולמצות אפשרויות יזמות בתחומי הנדל"ן השונים.

התפתחויות בענף

כ- 80% מהכנסות החברה נובעות מתחום המסחר, ובעיקר מקניונים ונכסי מסחר פתוחים אזוריים. הענף הושפע מאוד מהסגרים שהביאו לסגירת רוב הנכסים וויתור על גביה של שכ"ד על ידי החברה. בשל כך, ה- NOI של החברה בתקופות שהושפעו מהסגרים ירד משמעותית, כאשר ניכרת פגיעה, ברמה נמוכה יותר, גם בשאר הזמן כיוון שחלק מהענפים, כמו בתי קולנוע ומזון, עדיין לא עבדו בהיקף ההיסטורי.

להערכתנו השפעת המשבר על תחום המסחר נקודתית לתקופת הקורונה, כך שההנבה תחזור לקדמותה לאחר הירידה בתחלואה, וזאת בין השאר לאור ויתור על שכר הדירה בתקופה זו שמונעת עזיבת שוכרים וירידה בתפוסה, כאשר החברה מדווחת על חידושי שכירויות במחירים הגבוהים מעט ביחס להיסטוריים.

בתחום המשרדים ההנבה טרם נפגעה כאשר החברות מדווחות על חידושי חוזים במחירים הקרובים להיסטוריים ועליה בשכ"ד בחילופי שוכרים. עם זאת, השכרה של נכסים חדשים קשה יותר ולוקחת זמן רב יותר ביחס לתקופה טרום קורונה.

תרחיש בסיס והנחות עיקריות

אנו משאירים את התחזית שלנו לתחומי המסחר והמשרדים ללא שינוי. התחזית בתחום המסחר צופה בעיקר פגיעה ברבעון הראשון של השנה בגין הסגר השלישי, ולאחר מכן עליה מתונה ממקדם של 90% על ה- NOI ל- 100% בטווח הארוך. שכר הדירה והנבת נכסי המסחר מושפעים ישירות מהפדיונות בנכסים, אשר צפויים להערכתנו לחזור לקצב הקרוב לזה שלפני המשבר, כאשר בשנים הקרובות עדיין צפויה פגיעה בשל המיתון הכלכלי.

התחזית לתחום המשרדים מתבססת על חידוש של כ- 20% מחוזי השכירות מדי שנה, בשכר הדירה הרלוונטי לאותה שנה. התחזית שלנו שמרנית יחסית כאשר אנו מעריכים כי שכר הדירה ירד ב- 10% ב- 2021 וב- 5% נוספים ב- 2022, וכי שיעור חידושי החוזים בשנתיים הקרובות יעמוד על 90% (כאשר 10% הנותרים נותרים פנויים).

כמו כן, אנו משתמשים במקדם של 80% לגבי שווי הקרקעות בספרים (המוצגות על פי שווי הוגן), מתוך ציפייה כי טווח הזמן ליזום בקרקעות אלו עלה וללא שבוצעה להן הפחתת שווי בשנה האחרונה. במקביל, בעוד שבעבר, בעת חישוב שיעור ההיוון של התזרים לבעלי המניות חישבנו את שיעור המינוף תוך הנחה כי שווי הנכסים ירד, נראה שהעסקאות המתבצעות בשוק לא מגלמות ירידה, כך שאנו מפסיקים להשתמש בפרקטיקה זאת- התוצאה הינה ירידה בשיעורי ההיוון. לגבי מליסרון, המשמעות הינה ירידה של שיעור היוון התזרים לבעלי המניות מ- 9.4% ל- 8.5%.

שווי ותמחור

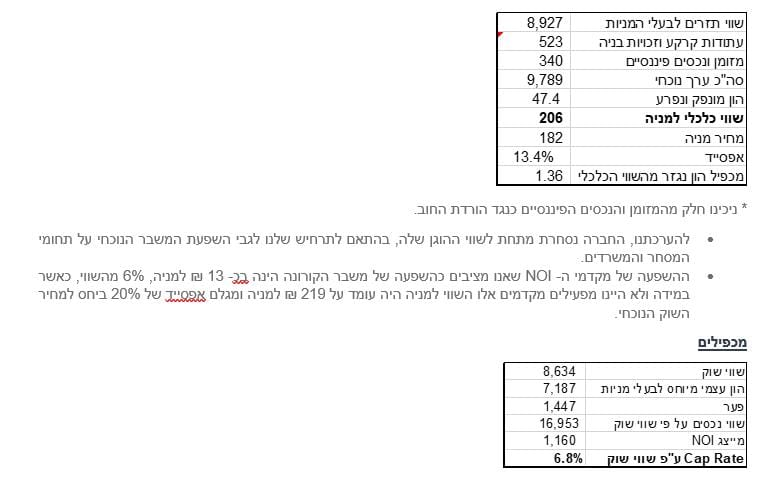

להלן סיכום השווי:

התמחור הנוכחי מייצג Cap Rate בשיעור של 6.8%, ביחס לריבית בשיעור של פחות מ- 1% על אגרות החוב. מדובר ב- Cap Rate גבוה ביחס לשאר החברות בענף, כאשר הממוצע הנוכחי הינו כ- 6.2%. חישוב שווי הנכסים לפי שווי שוק כולל התייחסות להיקף המס הנדחה ושווי הוצ' המטה.

מכפילי ה- FFO הנוכחי, והצפוי ל- 2021, גבוהים יחסית, אך ה- FFO בשנים אלו נפגע מאוד בהשפעת הסגרים ואינו מייצג לטווח הארוך- לשם ההשוואה, ה- FFO בשנת 2019 עמד על 717 מיליון ₪. בטווח הארוך אנו מצפים לעליה משמעותית ב- FFO, כאשר המכפיל הנגזר מה- FFO המייצג בטווח הארוך הינו כ- 9.

ברי גנדנשטיין צילום אורן דאי

ברי גנדנשטיין צילום אורן דאי