אבישי ברקוביץ, זוז קפיטל

27/04/2021

אבישי ברקוביץ, צילום Imbar Marshall

אבישי ברקוביץ, צילום Imbar Marshallבשנת 1973 ערך הפסיכולוג דייוויד רוזנהאן מחקר שנקרא לימים "הניסוי של רוזנהאן". בניסוי הגיעו מתנדבים בריאים לחדרי מיון של בתי חולים פסיכיאטריים בטענה שהם "שומעים קולות". ברוב המקרים המתנדבים אובחנו כסובלים מסכיזופרניה וכולם אושפזו למשך כמעט שלושה שבועות. מרגע שאושפזו, המתנדבים טענו שהתסמינים נעלמו. כל המתנדבים פרט לאחד אובחנו כסובלים מסכיזופרניה בנסיגה. זו אנושיות מובהקת – קשה מאוד להתנער מרושם ראשוני.

ממש כמו צוותי הרפואה בניסוי של רוזנהאן, פעילי שוק ההון מכניסים רעיון לראש וקשה להם לפעמים להשתחרר ממנו. קחו לדוגמה את "חברות בית" – חברות אשר מרווחיות כאשר חלקים גדולים מהאוכלוסיה נשארת בבית. אפשר לציין את זום (ZM), נטפליקס (NFLX), אמזון (AMZN), שופיפיי (SHOP), טלאדוק (TDOC) ועוד רבות. כמעט כמראה לזינוקים במחירי החברות הללו בפרוץ הקורונה, אחרי הכרזה על חיסון מניותיהן של אותן חברות דשדשו.

לא רק שדרוג הבית

אחת החברות שסווגה כחברת בית היא Stanley Black & Decker, Inc. (SWK). החברה פעילה בשלושה סגמנטים – כלי עבודה, תעשיה, ואבטחה, כאשר כלי עבודה תופסים כ-71% ממחזור החברה. הרציונל אומר שכשאנשים נמצאים בבית, הם שמים לב פתאום לברז הדולף וקונים מפתח שוודי של סטנלי. כשחוזרים לעבודה יש פחות זמן להתעסק בדברים הללו ולכן שולחים את SWK לביצועי חסר.

קיצור הדרך הזה, SWK היא חברת בית ותסבול אחרי הקורונה, הוא קיצור דרך שגוי. SWK מחזיקה מותגים רבים אשר פונים לסגמנטים שונים. אין ספק שיש סיכוי שהמותג העממי, Black+Decker, יסבול מירידה מסוימת כשהחובבנים ישובו לעבודה. אלא שסגמנט כלי העבודה כולל בתוכו גם כלים של Stanley ושל CRAFTSMAN המיועדים לשיפוצניקים, DeWALT ו-BOSTITCH המיועדים לבנאים רציניים. הם גם הבעלים של מותגים כמו Stanley FatMax, FACOM, ו-PROTO המיועדים לעבודה בתעשיה, לדוגמה במפעלים לייצור רכבים ומטוסים.

התחום התעשייתי כולל בעיקר מהדקים (Fasteners). בעוד שיש סוגים רבים של מהדקים תעשייתיים, כאשר המדע והשימושים של כל אחד מרתק בפני עצמו, הדוגמה המוכרת ביותר היא ניטים. חתיכות מתכת קטנות אשר מותחים בצורה מבוקרת על מנת לחבר שני עצמים אחד לשני. חלק מן הקוראים יזכרו את גב כסא בית הספר היסודי שניתק מן הכיסא. אב הבית השתמש פעמים רבות בניטים בשביל לחבר את הגב משום שאין שם קצוות חדים, בשונה מברגים. המהדקים של SWK משמשים באפליקציות מדויקות מעט יותר כמו חיבור צינורות גז ונפט, וחיבורים בתעשיית הרכב.

המגזר האחרון הוא תחום האבטחה. סטנלי אבטחה הינה היצרנית הגדולה ביותר של דלתות אוטומטיות בצפון אמריקה ומחזיקה בכ-30% מהשוק. אך אין מדובר רק בדלתות אוטומטיות. החל מטכנולוגיות של מצלמות מעקב בווידאו, עבור בניהול גישה למקומות (נעילת דלתות, כרטיסים חכמים, זיהוי פנים ועוד) ועד פתרונות לאיתור ומניעת אש – לסטנלי אבטחה יש הכל.

נראטיב מול מציאות

אין אמריקאי שלא מכיר את מותג Black&Decker. החברה הוקמה לפני כ-110 שנים והפכה עם השנים לשם מוערך בקרב קהל העשה זאת בעצמך בארה"ב. הנראטיב אומר כי 70% מעסקי החברה הם מכירת כלי עבודה אשר יעלמו עם הקורונה והסגרים ולכן המניה פחות אטרקטיבית. בפועל 50% ממחזור החברה מכוון למגזר המקצועי אשר סבל מאוד בקורונה. עם החזרה של הכלכלה, בדגש על שיפוצים מקצועיים לעומת רכישת דירות, המותגים היקרים יותר של SWK צפויים ליהנות מרוח גבית וצמיחה בשיעור חד ספרתי בינוני.

למעשה צפויה צמיחה בכל הסגמנטים של SWK בהתאוששות כלכלית. המגזר התעשייתי חשוף בכ-45% למגזר הרכב אשר מראה סימני התאוששות. אותו מגזר חשוף לתעשיית התעופה המסחרית אשר סבלה לא מעט במהלך הקורונה. תחום האבטחה מראה צמיחה יציבה למדי הן במיתון והן בצמיחה כלכלית. הם עוסקים בבניה חדשה כמו גם בשדרוגים למבנים קיימים.

גם מבחינה תרבותית, החברה חושבת לטווח ארוך. החברה משקיעה בקורסים והכשרות עבור כוח האדם של החברה. ככל שהעובדים מקצועיים יותר, ככל שהם מקבלים יותר ממקום העבודה, הם נשארים יותר. אפשר לראות את החשיבה לטווח ארוך גם במבנה החוב של החברה. אגרות החוב האחרונות של החברה נפדות ב-2060.

לקוחות דביקים

חפיר כלכלי הוא ייתרון תחרותי המאפשר לחברה לשמור על רף רווחים גבוה שאינו ניתן לתקיפה של מתחרים. במצב עולם טבעי, אם חברה מייצרת מוצר או שירות ומוכרת אותו עם רווחים חריגים, יבואו מתחרים ויורידו מחירים עד לנקודת שיווי משקל שבה כולם מרוויחים מספיק, אבל לא יותר מכך. כשיש חפיר כלכלי, החברה יכולה להמשיך לגבות מחירים גבוהים והלקוחות ימשיכו לבוא.

ליצרניות כלי עבודה יש חפיר רציני ביותר. שולי הרווח, הן הנקי והן התפעולי, של SWK גבוהים בהרבה מחברות תעשייתיות אחרות. המקור של אותו חפיר הוא אינטגרציה זוחלת עם עסקי הלקוחות.

בעלת מקצוע בארה"ב (tradesman), כמו במקומות רבים אחרי בעולם מתחילה כשוליה. ננסי, בעלת המקצוע שלנו בפוטנציה מצטרפת לעבודות של בעל מקצוע מנוסה ולומדת תוך כדי עשייה. בהתחלה היא מגיעה לאתר העבודה בלי כלי עבודה בכלל ומשתמשת בשל המדריך שלה. אחרי תקופה בה היא מחליטה שזה כיוון רציני לחיים, היא קונה כלים בסיסיים – חגורת כלי עבודה, פטיש, מברגים. לאחר תקופה מסוימת היא מחליטה לקנות כלי חשמלי ראשון. אם בעבר כלי רציני היה כלי חוטי, היום רוב כלי העבודה הם נטענים. כל העבודה הראשון של רוב בעלי המקצוע המתחילים הוא מקדחה או מברגת אימפקט נטענת. סט למתחילים יגיע עם כלי העבודה, מטען ושני סוללות נטענות.

השלב הבא בחייה המקצועיים של ננסי יהיה כלי חשמלי נוסף – משור עגול אם היא בונה גגות משופעים לדוגמה. עומדות בפניה שלוש אפשרויות, כלי עבודה חוטי, כלי עבודה של מתחרה וכלי של המותג המתאים למברגה שכבר יש לה. כלי עבודה חוטי יהיה זול במעט מול הכלי הנטען כאשר הכלי הנטען יספק יתרונות משמעותיים של נוחות וניידות. כשמדובר בסט של חברה מתחרה, ננסי צריכה לקנות סוללות חדשות ומטען חדש. זאת ועוד, אם היא תקנה כלי נטען של חברה מתחרה היא תצטרך לסחוב את הסוללות והמטען הנוספים לכל מקום, היא תצטרך רכב גדול יותר. מבלי לדעת זאת, ברגע הקנייה הראשונה, ננסי שלנו התחתנה עם המותג שהיא בחרה בו בחתונה קתולית. קשה עד בלתי אפשרי להעריך מראש את העלות של כל כלי העבודה הנדרשים, כל הסוללות, המטענים (מקום לסוללה בודדת, מטען זוגי, מטען מרובע, מטענים מהירים ועוד) ולקבל החלטה מושכלת מראש.

טבע של כלי העבודה

לגמרי במקרה, ישנה הסתברות גבוהה ש-SWK תשכנע משקיעים שהיא בדיוק מה שהם חושבים שהיא – חברה שמרוויחה כשאנשים בבית ותסבול אחרי קורונה. ל-SWK יש אופציה לקנות חברת כלי עבודה לעבודה בחוץ בשם MTD. MTD מחזיקה במותגים חזקים כמו Cub Cadet, Troy-Bilt, Robomow ועוד. תחת אותם מותגים היא מוכרת מכסחות דשא מכל הסוגים – רובוטיות אוטומטיות, מכסחות רכיבה, מכסחות דחיפה ועוד. היא גם מוכרת מרסקות גזם, מפנות שלג ביתיות, מפוחי עלים, חרמשים חשמליים ועל דיזל, משורי שרשרת וכלי עבודה ידניים. אם זה בחוץ, ל-MDT יש את הכלי המתאים.

מבנה העסקה בנוי בצורה שמתכתבת עם הנראטיב השולט בשוק. האופציה לרכישת MTD מתחילה מיולי 2021 כאשר המחיר נקבע על מכפיל שווי פעילות לרווח תפעולי של 7-8, זאת לעומת המכפיל של SWK שעומד על פי שניים מכך. SWK תרכוש את MTD במחיר של סביב 2.6 מיליארד דולר ותוסיף באופן מיידי כ-350 מיליון דולר רווח תפעולי בשנה. אלא ש-SWK נסחרת לפי מכפיל של 14 ולכן בעוד ש-SWK תוציא מהכיס 2.6 מיליארד במזומן, היא תוסיף כ-5 מיליארד דולר לשווי שוק.

רכישת MTD איננה רק עסקה פיננסית מעולה. שיעור הרווח התפעולי של MTD עומד על סביב 6%. לא גרוע בשביל חברה תעשייתית, אבל לא מעולה. שיעור הרווח התפעולי של SWK עומד על כ-13.5%. הרכישה תפעיל שלושה מנופים שונים בשביל להכניס כסף לבעלי המניות. המנוף הראשון הוא אסטרטגי – SWK תזכה בכיסוי חלק גדול יותר משוק הכלים, מותגים נוספים וטכנולוגיה נוספת. המנוף השני הוא עליית ערך בזכות העובדה שהחברה משלמת מכפיל נמוך עבור MTD בעוד שהשוק מעריך את הכנסותיה של SWK במחיר גבוה יותר. המנוף שלישי הוא תפעולי – SWK יודעת להפוך חברות ליעילות יותר. היא מצליחה להוציא יותר רווח מכל דולר מכירות. המגזר התעשייתי מהווה דוגמה נפלאה לשיפורים. SWK החליטה שהיא יכולה להרוויח יותר אם היא מוכרת באופן ישיר ללקוחות התעשייתיים ואכן אחרי מאמץ כ-75% מהמכירות התעשייתיות הן ישירות ללקוחות לעומת כ-50% לפני כמה שנים.

זאב בעור של כבש

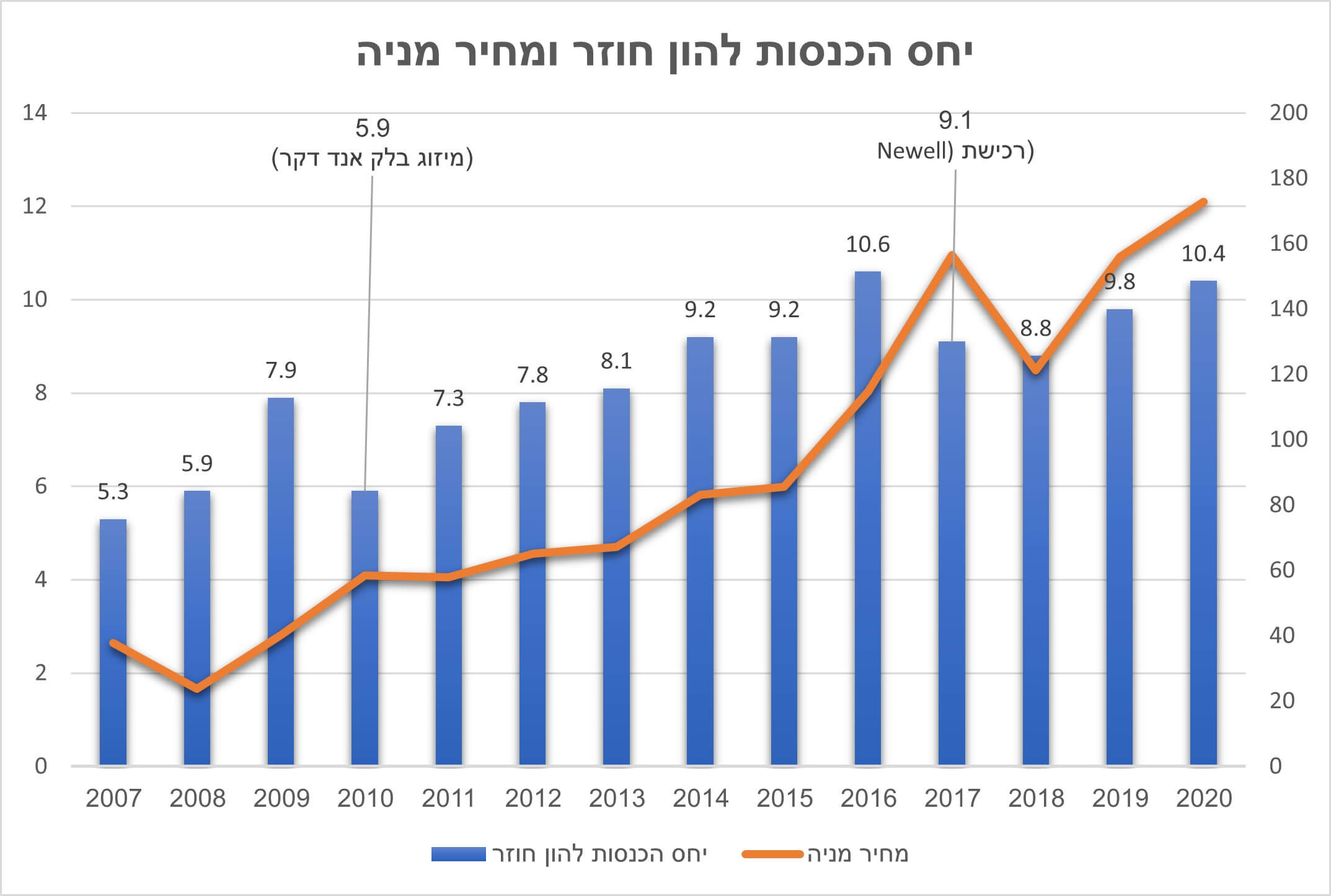

ל-SWK יש דנ"א של רכישת חברות ושיפור תפעולי ופיננסי של אותן חברות. כשהם רוכשים חברה – התוצאות, התרבות, השומנים העודפים וכל שאר מירעין בישין נספגים אל תוך SWK. בכל פעם, כמו בניסוי של רוזנהאן, השוק משתכנע ש-SWK הפכה להיות חברה שמנה ולא יעילה. אפשר לראות את זה ביחס ההכנסות להון חוזר של החברה. יחס ההכנסות להון חוזר מהווה מדד ליעילות החברה. בכל פעם שהם מאפסים את ההון החוזר (מוכרים את כל המלאי, משלמים לכל הספקים וגובים מכל הלקוחות) באופן רעיוני, הם מרוויחים סכום מסוים. ככל שהם עושים זאת יותר פעמים בשנה, הם מרוויחים יותר.

כש-SWK מבצעת רכישה, עוברת תקופה מסוימת בין הרכישה לבין הכנסת החברה הנרכשת לכושר. ב-2010 לדוגמה כשסטנלי התמזגה עם בלק אנד דקר, המניה הפגינה ביצועי חסר של כ-15% מול מדד ה-S&P500. כמו בניסוי של רוזנהאן, אנשי שוק ההון נתנו אבחנה שגויה ל-SWK. הם משוכנעים שסטנלי בלק אנד דקר מוכרים רק לקהל החובב שצפוי להוריד את קצב הרכישות עם החזרה לשגרה. ישנו סיכוי לא קטן ש-SWK תשכנע את השוק בכך שהשוק צודק.

מי שקונה היום במחיר של $200 למניה קונה בהנחה נחמדה. ייתכן שאפשר יהיה לרכוש בהנחה גדולה יותר אחרי ביצוע הרכישה משום שהשוק ישלח את SWK לירידות נוספות. בסופו של דבר השוק יגלה את תוצאות הרכישה והשיפור התפעולי ויבין שערך החברה עלה ומחיר המניה בעקבותיו.

גילוי נאות.

טור זה הוא סקירה מקצועית ללא הטיות ועל דעתו של הכותב בלבד. הכותב עוסק בהשקעות ורק חובב נגרות. הוא קיבל במתנה מברגת אימפקט של דיוולט ורכש לאחרונה רוטר של אותה חברה מהסיבה הפשוטה שבעוד שהרוטר יקר להחריד, הוא זול יותר מכל אלטרנטיבה. אם היבואן של מוצרי דיוולט רוצה לשלוח זוג סוללות 20V 5.0-Ah (DCB205-2), למטרות סקירה בלבד, יש על מה לדבר ;).

הכותב הוא מנהל קרן ההשקעות זוז קפיטל