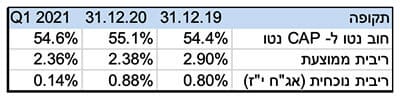

אנו מצפים לשיפור משמעותי בתוצאות החברה ברבעונים הקרובים לאור החזרה לפעילות של הנכסים המסחריים והתפוסה הגבוהה של נכסי החברה המעידה על איתנות פוטנציאל ההנבה שלהם. למליסרון צפויים בשנתיים הקרובות מיחזורי חוב בהיקף משמעותי, אשר החברה תנצל להורדה משמעותית של הריבית על החוב ושיפור ה- FFO. עם זאת, החברה ממונפת מעט יותר ממתחרותיה, דבר המשפיע על שיעור ההיוון בו אנו משתמשים העומד על 8.2%, אך בסופו של דבר אנו מגיעים לפער דו ספרתי ביחס למחיר השוק הנוכחי. במקביל, ברמת השווי היחסי, האפסייד שבין מחיר המניה של מליסרון לשווי השוק גבוה ביחס לממוצע בסקטור.

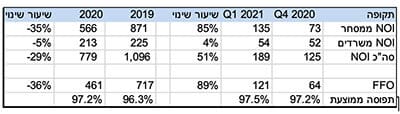

תוצאות רבעון 1 2020: ההנבה של החברה נפגעה, כצפוי, מהסגר השלישי, כך שה- NOI וה- FFO נמוכים משמעותית מהרבעון האחרון שלא הושפע מקורונה ומהרבעונים הקרובים. שיעור הגביה גבוה מאוד עם גביה מלאה למעט ההטבות שניתנו, והתפוסה נותרה גבוהה מאוד עם 98% בקניונים ו- 95% במשרדים כך שלהערכתנו פוטנציאל ההנבה נשמר. החברה דיווחה על חידוש חוזים וחילופי שוכרים בתחום המסחר עם צמיחה משמעותית בדמי השכירות, בין 4% ל- 7% בממוצע, לשטח של כ- 22 א' מ"ר- כ- 4.4% משטחי המסחר של החברה. אנו מצפים לראות ברבעון השני חזרה של ה- NOI כמעט לרמה של טרום קורונה. אנו מצפים ל- NOI בסך של כ- 789 מיליון ₪ בשלושת הרבעונים הנותרים של 2021, כאשר להערכתנו מדובר בהערכה שמרנית.

מינוף ונזילות: מליסרון מציגה נזילות גבוהה עם יתרות מאזניות בהיקף של כ- 2.1 מיליארד ₪ ומסגרות אשראי לא מנוצלות בהיקף של 395 מיליון ₪. עד סוף 2022 לחברה פירעונות בסך של כ- 3.4 מיליארד ש"ח בריבית של כ- 2.8%, כך שמיחזור החוב בריבית ריאלית אפסית יביא לחיסכון משמעותי מאוד שיתווסף ל- FFO.

אופיר שריד מנכל מליסרון, קרדיט: סיון פרג

אופיר שריד מנכל מליסרון, קרדיט: סיון פרג