מכיוון שיישום ההוראה מצריך התאמות תפעוליות ומכוניות במערכת הבנקאית, הגדיר בנק ישראל לוחות זמנים: עבור נוטלי הלוואה חדשה לדיור, ההוראה נכנסה לתוקף בתאריך 17 בינואר 2021. ולכל מבצעי מחזור הלוואות, ההוראה בתוקף החל מתאריך 28 בפברואר 2021.

ריבית הפריים, הינה הריבית הבין בנקאית המוגדרת כמרווח של 1.5% מעל ריבית בנק ישראל. נכון לימים אלו 1.6%. כלומר, משכנתא ע"ב ריבית הפריים הינה משכנתא משתנה בהתאם לשינויים בריבית בנק ישראל.

המפקח על הבנקים, יאיר אבידן, בהודעתו לעיתונות מסר כי:

"נקטנו בצעד זה מתוך רצון להקל עם ציבור הלווים, תוך ראייה מערכתית מבוססת סיכון, המאזנת בין ניהול סיכוני הפרט לבין ניהול סיכוני התיק לדיור של סך המערכת הבנקאית ומשתנים מאקרו-כלכליים נוספים.

בכוחה של ביטול המגבלה להגדיל את הגמישות ומגוון האפשרויות העומדות בפני הלווים ואף להוזיל במידת מה את תשלום המשכנתא החודשי. במקביל חשוב להדגיש את חשיבות הצורך בשיקול דעת מוקפד של הלווה בעת בחירת סל משכנתא על מנת להביא בחשבון את העלויות והסיכונים הקיימים בכל אחד מהמסלולים האפשריים במבט צופה פני עתיד."

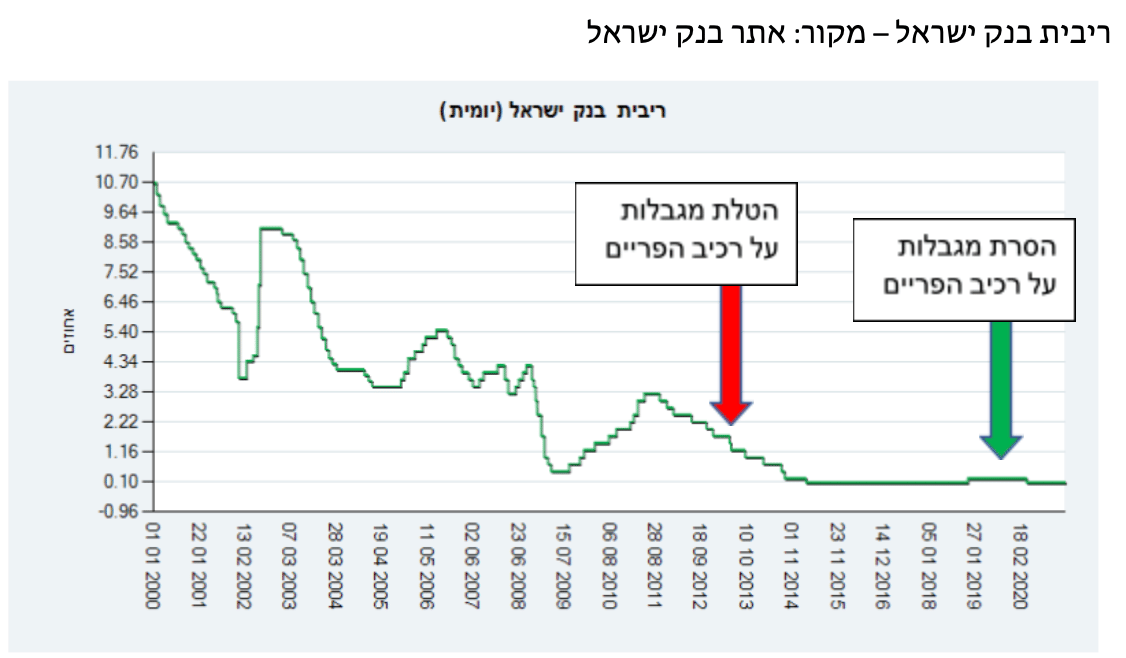

מעניין להסתכל על תזמון ההודעה ומטרותיה ע"פ בנק ישראל, בראי הזמן ולמול תנאי הבסיס.

לשם כך, נכון לחזור לתקופה בה הודיע בנק ישראל על מגבלות בנטילת משכנתא בריבית פריים שהינה ריבית משתנה. ההודעה הקודמת בוצעה בחודש אוגוסט 2013.

ההודעה הגיעה לאחר תקופה ארוכה של עלייה ביתרת המשכנתאות מסך של 104 מיליארד ₪ בשנת 2004 ועד 234 מילארד ₪ בשנת 2013 ומגידול משמעותי בהלוואות בריבית משתנה.

בהודעה זו הגביל בנק ישראל את רכיב המשכנתא על בסיס ריבית הפריים לעד שליש מגובה המשכנתא. הסיבה המרכזית היתה, "להפחית את הסיכון, ובפרט את סיכון הריבית, של הציבור שנוטל משכנתאות בתנאים שעלולים לסכן את יכולתו העתידית לפרוע את המשכנתה וכפועל יוצא את הסיכון הגלום בהלוואות אלו למערכת הבנקאית."

בגרף המצורף – החץ האדום, מסמל את התקופה בה הטילו מגבלה בשל חשש מעליית ריבית שתקשה על נוטלי המשכנתאות לעמוד בהחזר החודשי. מאז 2013 במשך כ 7 שנים ריבית בנק ישראל רק ירדה, ובכך למעשה ההגנה שימשה בעיקר את המערכת הבנקאית להגן על עצמה מפני ירידת הריבית.

תנאי הבסיס כיום הינם אינפלציה נמוכה, כלכלות עולמיות שפעילותן הואטה בשל משבר הקורונה ומספר המובטלים עולה.

שווקי העבודה מתחילים לראות חזרה לעסקים בעיקר בשל חיסונים המופצים בישראל ובעולם. חזרה זו מלווה בחשש מאינפלציה גוברת. למרות זאת הציפיות משוק ההון הינן לאי עלייה בריבית הבנק המרכזי לפחות בשנה הקרובה.

אם תרחישי האינפלציה יתקיימו, נראה בעתיד עלייה של הריבית המרכזית בבנקים העולמיים ויחד עימם גם עליית ריבית של בנק ישראל.

בתקופה בה הריבית הינה הנמוכה ביותר בישראל בעשורים האחרונים, נכון לבחון האם תרחיש עליית ריבית גובר על תרחיש הורדת ריבית?

נקודה למחשבה – מטרותיו המוגדרות של בנק ישראל הינם שמירה על יציבות מחירים, תמיכה במטרות המדיניות הכלכלית של הממשלה ובהם צמיחה, תעסוקה וצמצום פערים חברתיים, אך גם "תמיכה ביציבות המערכת הפיננסית".

במיוחד כאשר הלוואות לרכישת דירה נלקחות לטווחי זמן ארוכים של עשרות שנים, במצב זה האם ההגנה היא אכן על נוטלי המשכנתאות או שנכון היה דווקא בתקופה כזו להשאירה על כנה?

נכתב ע"י רועי סדן, בעלים ומנכ"ל של אזורה פמילי אופיס סוכנות לביטוח בע"מ. מתכנן פיננסי ובעל רישיון פנסיוני וכללי. בעל ניסיון של מעל 17 שנה בשוק ההון. לשעבר מנכ"ל "הראל פיננסים ניהול השקעות" חברת ניהול תיקי השקעות שניהלה מעל ל 14.5 מיליארד ₪. מלווה משפחות ויחידים בניהול הון המשפחתי.

רועי סדן

רועי סדן