עיקרי דברים

מקרו

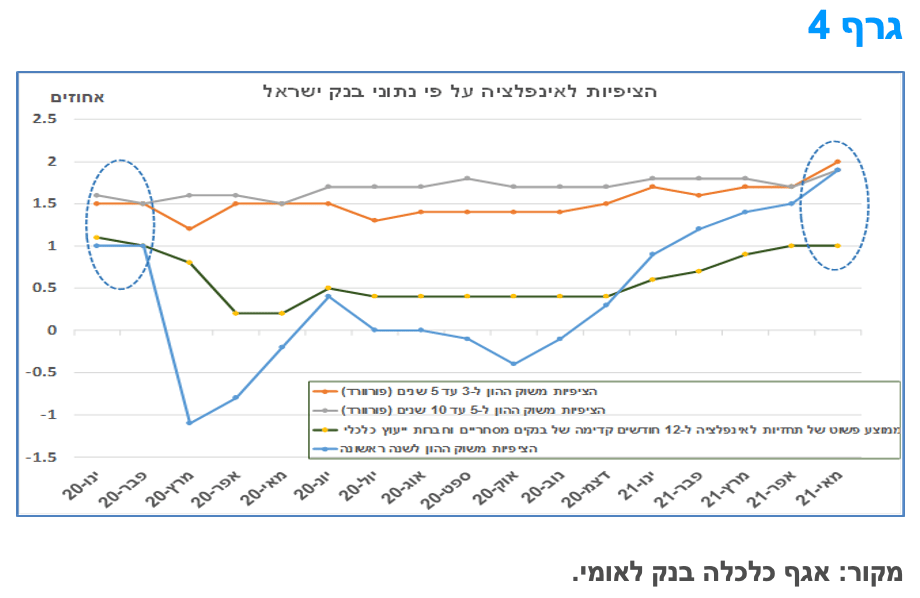

קצב בינוי הדירות במשק מוסיף לדשדש ברקע השפעות הקורונה, באופן שעלול להחריף את לחצי הביקוש בשוק ואת עליית המחירים. קצב הבנייה למגורים מתקשה לחזור לרמתו ערב משבר הקורונה, באופן שפוגע במיוחד בקצב סיומי הבנייה, והבאת היצע זמין למגורים לשוק, ובמידה פחותה בהתחלות הבנייה.

להערכתנו, העלייה בציפיות לאינפלציה בעת האחרונה אינה משקפת מרכיב פרמננטי משמעותי, והיא תוצאה בעיקר של גורמי היצע אשר אינם צפויים להתמיד בשנים הקרובות. זאת, בעוד שגורמי הביקוש המצרפי בארץ אינם צפויים להתרחב בקצב מואץ (כמו במשק האמריקאי, על רקע ההרחבה התקציבית המשמעותית), כאשר ברקע הדברים יש לזכור את חולשת שוק העבודה, אשר צפויה לשקף גם קושי ממושך בחזרה של חלק מהעובדים שהוצאו לחל"ת לשוק העבודה.

חלקם של משקיעים זרים ממשיכים להוות חלק משמעותי הן משוק האג"ח הממשלתי והן משוק המק"מ. למרות ירידה קלה בחודש אפריל, משקיעים זרים מחזיקים ב כ - 11% משוק האג"ח הממשלתי ו ב כ - 31% משוק המק"מ.

השקל היה אחד המטבעות החזקים בעולם בחודש האחרון. אל מול התחזקות משמעותית של הדולר בעולם, חלה התחזקות משמעותית של השקל ביחס לסל המטבעות.

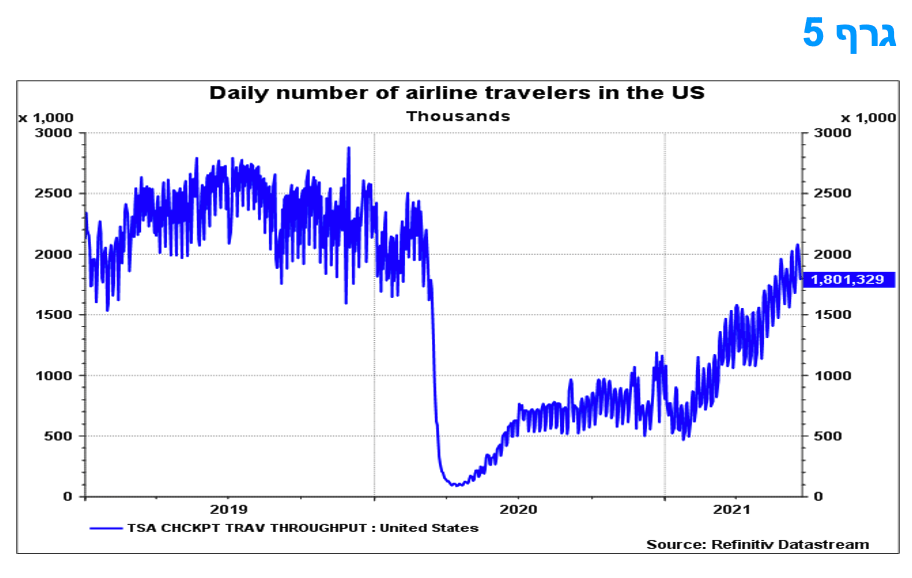

ההתאוששות של התעבורה האווירית בארה"ב תורמת לעלייה בצריכת מוצרי בני קיימא.

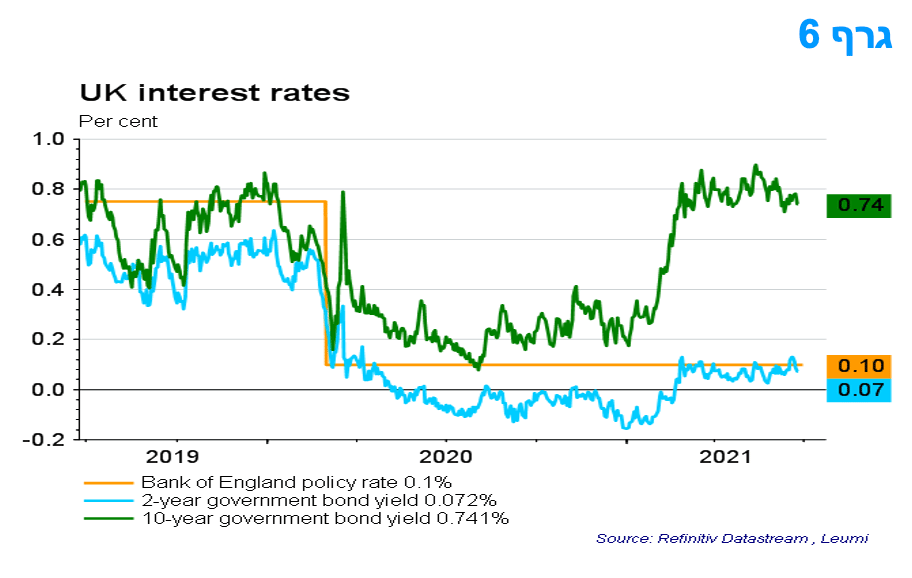

בדומה לפד, גם הבנק המרכזי באנגליה צפוי להיות סבלני לעליית האינפלציה בטווח הקצר. לא צפויים מהלכים להעלאת ריבית בעתיד הנראה לעין, אך ה- MPC צפוי לפעול לצמצום ה- QE במהלך 2022.

אג"ח ממשלתי

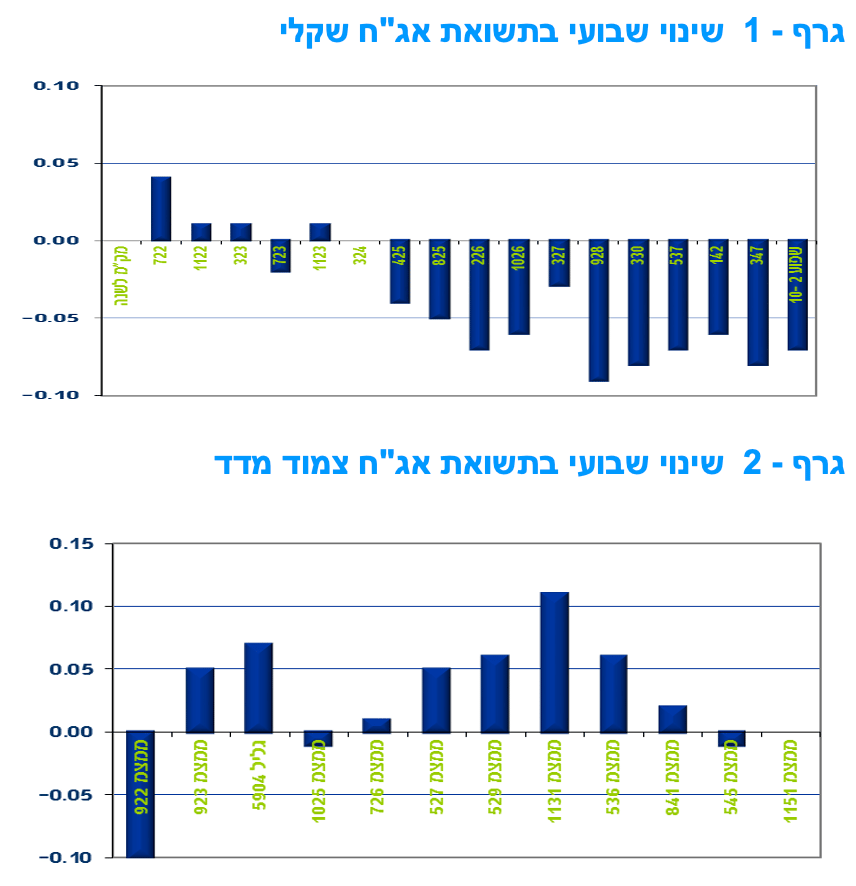

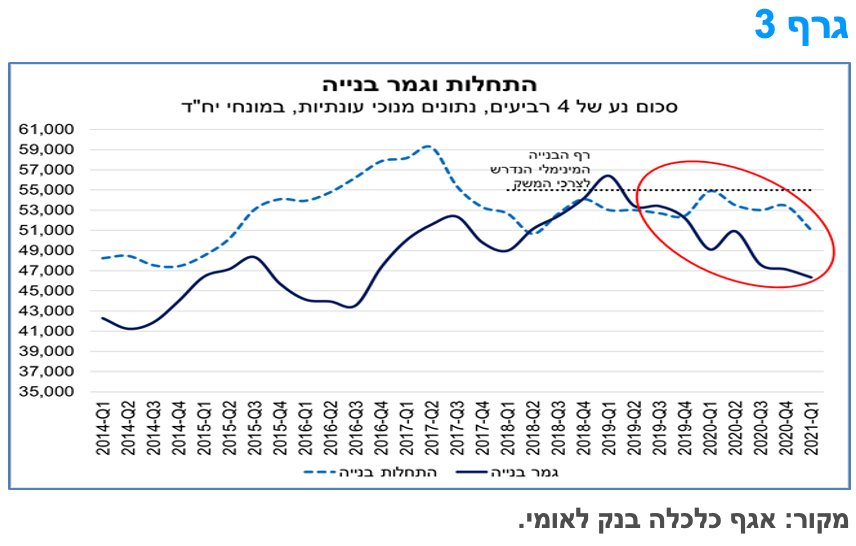

נמשכת מגמת הביצועים העודפים של השקלים הלא צמודים.

מגמת ירידת התשואות הארוכות בעולם לצד השתטחות העקומים תומכת בהארכה מסוימת של מח"מ האחזקות בתיקים באפיק השקלי הלא צמוד.

אנו ממליצים על השקעה במח"מ בינוני פלוס.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 5 שנים ומעלה.

צמודי המדד מומלצים להשקעה בטווח הקצר בעיקר.

אנו ממשיכים להמליץ על אחזקה עודפת בשקלים הלא צמודים.

אג"ח קונצרני

רמת המרווחים התייצבה ואף עלתה מעט השבוע.

בשלב זה העלייה בתחלואה מקורונה עדין איננה מהווה סיכון משמעותי לעלייה ברמת המרווחים.

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אג"ח ממשלתי ומקרו

מבט שבועי – מגמת ביצועי החסר של צמודי המדד הממשלתיים נמשכה גם השבוע. צמודי המדד נסחרו במגמה שלילית של עליית תשואות וירידות שערים לאורך העקום כולו. השקלים הלא צמודים, לעומת זאת, נסחרו במגמה חיובית תוך ירידת תשואות בחלק הבינוני – ארוך של העקום, בין היתר על רקע המשך מגמת ירידת תשואות בחלק הארוך של עקום התשואות בארה"ב. ציפיות האינפלציה המשיכו לרדת לאורך כל העקום בדגש על החלק הבינוני – ארוך.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה מעורבת כאשר צמודי המדד רושמים בממוצע ירידות שערים בעיקר בטווח של מ 5 שנים ומעלה. לעומת זאת השקלים הלא צמודים נסחרו במגמה חיובית בדגש על החלק הבינוני – ארוך של העקום שם, גם השבוע, נרשמו עליות מחירים של כ - 0.8% בממוצע. כתוצאה מכך נמשכה מגמת הירידה בציפיות האינפלציה הנגזרות לאורך העקום כולו, בדגש השבוע על החלק הבינוני – ארוך של העקום. ציפיות האינפלציה התייצבו, לפי שעה, ברמה של 1.85-1.90%, בממוצע לשנה, לאורך העקום כולו.

מגמת המסחר השבוע באפיק השקלי הלא צמוד המשיכה להיות מושפעת מהשתטחות העקום בארה"ב שם חלה עלייה בתשואות הקצרות ויציבות ואף ירידה מסוימת בתשואות הארוכות. הירידה באינפלציה הנגזרת לאורך העקום נובעת ככל הנראה מהערכות בשוק כי העלייה בציפיות האינפלציה בעת האחרונה אינה משקפת מרכיב פרמננטי משמעותי, והיא תוצאה בעיקר של גורמי היצע אשר אינם צפויים להתמיד בשנים הקרובות. זאת, בעוד שגורמי הביקוש המצרפי בארץ אינם צפויים להתרחב בקצב מואץ (כמו לדוגמא במשק האמריקאי, על רקע ההרחבה התקציבית המשמעותית), כאשר ברקע הדברים יש לזכור את חולשת שוק העבודה, אשר צפויה לשקף גם קושי מתמשך בחזרה של חלק מהעובדים שהוצאו לחל"ת לשוק העבודה.

חלקם של המשקיעים הזרים ממשיך להוות חלק משמעותי הן משוק האג"ח הממשלתי והן משוק המק"מ. למרות ירידה קלה בחודש אפריל, עדיין מחזיקים המשקיעים הזרים ב כ - 11% משוק האג"ח הממשלתי ו ב כ - 31% משוק המק"מ. חלקם של המשקיעים הזרים בשוק האג"ח הממשלתי עלה בשנה האחרונה מ כ - 5% ל כ - 11% על רקע כניסת ישראל למדד ה- WGBI העולמי. חלקם של המשקיעים הזרים בשוק המק"מ עלה מרמה של כ – 10% לרמה של כ – 31% במהלך השנה האחרונה, בעיקר על רקע חלקם בהעלאת הנזילות הדולרית המקומית הבאה לידי ביטוי בהמרת מט"ח לשקלים והשקעה קצרת טווח למספר חודשים בדרך כלל במק"מ ובאיגרות חוב שקליות ממשלתיות לטווח קצר.

קצב בינוי הדירות במשק מוסיף לדשדש ברקע השפעות הקורונה, באופן שעלול להחריף את לחצי הביקוש בשוק.

היקף התחלות הבנייה למגורים הסתכם ברביע הראשון של 2021 בכ-12 אלף דירות ובארבעת הרביעים האחרונים הגיע לכ-51 אלף דירות (נתונים מנוכי עונתיות). אף שקצב התחלות הבנייה בשנה האחרונה נמוך בכ-7% ביחס לרמתו בשנה שלפני כן, יש לקחת בחשבון שנתוני ההתחלות הראשוניים נוטים להתעדכן כלפי מעלה. לאור זאת, נראה שקצב התחלות הבנייה נמוך כיום רק באופן מוגבל, אם בכלל, בהשוואה לרמתו ערב משבר הקורונה; אך עדיין מדובר בהיקף בינוי נמוך מהצרכים המינימליים של המשק. אלה מוערכים על ידינו בכ-55 אלף דירות בשנה.

גמר הבנייה למגורים, לעומת זאת, מוסיף להיות נמוך באופן מובהק מרמתו ערב משבר הקורונה, כמו גם מהרמה הדרושה לצרכי המשק. היקף גמר הבנייה הגיע ברביע הראשון של 2021 לכ-11 אלף דירות בלבד ובשנה האחרונה הסתכם בכ-46 אלף דירות, הרמה השנתית הנמוכה ביותר מזה כ-4.5 שנים (גרף 3). זהו מצב התומך בצפי להמשך עליית מחירי הדירות ב-2021-2022. על רקע הירידה בסיומי הבנייה, גדל היקף הבנייה הפעילה של דירות והגיע ברביע הראשון של 2021 לרמת שיא של כ-129 אלף דירות.

הירידה בגמר הבנייה למגורים עולה בקנה אחד עם אינדיקציות נוספות לקושי של ענף הבינוי להתאושש מהשפעות הקורונה, כגון היקף ההשקעות בבנייה למגורים, שנותר נמוך יחסית ברביע הראשון של 2021. חסם מרכזי שמקשה על ענף הבינוי לחזור לקצב הבנייה של טרום המשבר הוא מחסור בכוח אדם, ברקע הקושי לגייס מחדש עובדים שהוצאו לחל"ת במהלך משבר הקורונה (קושי שעשוי להיחלש אם וכאשר יופסקו תשלומי החל"ת לעובדים רבים החל מיולי 2021 ואילך); ולאור ההגבלות על כניסה של עובדי בנייה מקצועיים מחו"ל לישראל. המחסור החריף בעובדים בענף הבינוי מתבטא בשיעור גבוה יחסית של משרות פנויות בענף (כ-6.5% נכון למאי 2021, לעומת כ-5.6% בשנת 2019 ערב משבר הקורונה, וגבוה מהממוצע הכלל-משקי).

לסיכום, הנתונים מלמדים כי קצב הבנייה למגורים מתקשה לחזור לרמתו ערב משבר הקורונה, באופן שפוגע במיוחד בקצב סיומי הבנייה, והבאת היצע זמין למגורים לשוק, ובמידה פחותה בהתחלות הבנייה.

הדשדוש בקצב בינוי הדירות במשק, שמשמעותו היצע אשר אינו גדל בקצב רצוי, מתקיים במקביל להשתחררות ביקוש "כבוש" משמעותי, בפרט בפלח הדירות החדשות, ועל כן יש בו כדי להגדיל את עודפי הביקוש בשוק הדיור. ברקע תהליכים אלה, מחירי הדירות נמצאים בחודשים האחרונים בהאצה משמעותית - בחצי השנה האחרונה עלו מחירי הדירות בקצב שנתי של כ-9.4%, הקצב הגבוה ביותר מזה כ-5 שנים. להערכתנו, בחודשים הקרובים הביקוש בשוק יישאר גבוה, בעוד שקצב הבנייה לא צפוי לעלות באופן משמעותי, כך ששנת 2021 צפויה להסתיים עם עליית מחירי הדירות בשיעור חד-ספרתי גבוה. בהמשך הדרך, בד בבד עם הקלת המחסור בעובדים בענף, צפוי גמר הבנייה למגורים להתאושש, אך בטווח הבינוני צפויה ירידה מחודשת ברמתו, תוצאה של החמרת "צווארי הבקבוק" ב"צנרת התכנון" בשנה-שנתיים האחרונות. זאת, באופן שעלול לחזור ולהחמיר את המחסור בדירות חדשות במשק, ולהביא בטווח הבינוני להאצה מחודשת בעליית מחירי הדירות.

על רקע זה ובראייה ארוכת טווח, בפני הממשלה החדשה עומד אתגר משמעותי של הגדלת היצע הדיור במשק. בהקשר זה, תכנית להאצת הצמיחה במשק שפרסם לאחרונה בנק ישראל ממליצה להגדיל את היצע הדיור ב"אזורי הביקוש", בין היתר באמצעות צמצום חסמים להתחדשות עירונית (התאמת ההליך התכנוני למיזמי התחדשות עירונית, גיבוש מדיניות אחידה בנושא היטלי השבחה ועוד) ויצירת תמריצים כספיים לרשויות המקומיות לעמוד ביעדים של הנפקת היתרי בנייה.

ציפיות האינפלציה בישראל מתמתנות.

סביבת האינפלציה במשק הישראלי, כמו גם במרבית המדינות המפותחות, עלתה בחודשים האחרונים. בישראל, עלה מדד המחירים לצרכן בכ-1.5% בשנה האחרונה, וקצב עלייתו הואץ ביחס לשנה שחלפה. עם זאת, בחודשים הקרובים צפויה עלייה מתונה יותר במדד וכך גם בשנה הקרובה.

בנק ישראל פרסם את הציפיות לאינפלציה הנגזרות מנתוני שוק ההון, כמו גם מגופים שונים מהם נאספים באופן שוטף תחזיות באשר לאינפלציה הצפויה בשנה הקרובה. כפי שניתן לראות בגרף 4, ההתפתחות על פני זמן של הציפיות לאינפלציה לשנה הקרובה הנגזרות משוק ההון, מלמדת על עלייה מרמה של כאחוז בחודשים ינואר-פברואר 2020 (טרום המשבר) לרמה הקרובה לכ-2% בחודש מאי 2021, דהיינו עלייה של נקודת האחוז. נתוני הציפיות לשנתיים (לא מופיעים בגרף) מצביעים על מגמה דומה ואילו תחזיות לשנה הקרובה המבוססות על הערכות גופי החיזוי במשק (בנקים וחברות יעוץ) אינן מצביעות על שינוי משמעותי (נתונים חלקיים לחודש יוני מעידים על עלייה קלה בהשוואה לראשית 2020).

חלק מן ההסבר לעלייה ברמתן של הציפיות נובע ממנגנון אדפטיבי, הגורס כי "מה שהיה הוא שיהיה", כלומר ציפייה שהאינפלציה בשנה הקרובה תישאר דומה לרמה הגבוהה יחסית שנרשמה בשנה האחרונה ומכאן השפעה גם על הציפיות לטווחים ארוכים יותר. זאת, למרות שחלק מעליות המחירים בעת הנוכחית מהוות תיקון לירידות שנרשמו בהשפעת המשבר, כמו השפעה משמעותית של העליות במחירי חומרי גלם, עלויות ההובלה המושפעות מהמשבר, מחירי רכיבים אלקטרוניים אשר ההיצע שלהם אינו מספק את הביקוש שגדל למוצרים סופיים וכיוב'. בהקשר זה, ראוי לציין כי נגיד בנק ישראל הציג לאחרונה בכנס של מכון אהרון במרכז הבין תחומי ניתוח שלפיו, הציפיות משוק ההון לא צופות התפרצות אינפלציוניות בעתיד הנראה לעין, כאשר עיקר העלייה באינפלציה נבעה מהשפעות עולמיות של גורמי היצע, כפי שגם אנו הצגנו כאן.

לצד התפתחות הציפיות לטווח הקצר, בחנו גם את המגמות בציפיות הנגזרות משוק ההון לטווחים ארוכים יותר: ל-3 עד 5 שנים ולשנה החמישית עד העשירית. הנתונים המוצגים בגרף מלמדים על עליה של כחצי נקודות האחוז ברמת הציפיות מאז ראשית 2020 ועד לעת האחרונה. עם זאת, למרות העלייה ברמת הציפיות לטווחים הארוכים, הן מעוגנות סביב אמצע יעד יציבות המחירים (1%-3%), בדומה לרמתן הממוצעת בשנים 2016-2019.

לסיכום, נראה בעת הזאת כי העלייה בציפיות לאינפלציה בעת האחרונה אינה משקפת מרכיב פרמננטי משמעותי, והיא תוצאה בעיקר של גורמי היצע אשר אינם צפויים להתמיד בשנים הקרובות. זאת, בעוד שגורמי הביקוש המצרפי בארץ אינם צפויים להתרחב בקצב מואץ (כמו לדוגמא במשק האמריקאי, על רקע ההרחבה התקציבית המשמעותית), כאשר ברקע הדברים יש לזכור את חולשת שוק העבודה, אשר צפויה לשקף גם קושי בחזרה של חלק מהעובדים שהוצאו לחל"ת לשוק העבודה. מובן שהערכות אלה מותנות בהמשך התאוששות המשק העולמי והישראלי, בהנחת המשך התחלואה הנמוכה בארץ ושיפור במצב בעולם.

במבט קדימה, על פי המודלים שבידינו, לא ניתן לשלול עלייה בחודשים הקרובים של ציפיות האינפלציה לטווחים קצרים יחסית, של כשנה. גם בציפיות לטווחים הארוכים יותר, של כ-10 שנים, תתכן עלייה נוספת בציפיות, אך במידה מתונה מזו הצפויה לטווחים הקצרים של כשנה אחת. להערכתנו, במהלך 2022 תחול ירידה בציפיות לאורך כל העקום, הצפויה להיעצר ברמה הממוצעת של השנים 2015-2019.

מקרו עולמי

ההתאוששות של התעבורה האווירית בארה"ב תורמת לעלייה בצריכת מוצרי בני קיימא.

העלייה של 2.3% בחודש מאי 2021 בהזמנות מוצרים בני קיימא משקפת גידול נוסף בהזמנות של מטוסים, מה שמשקף את ההתאוששות בטיסות. מדובר בגידול של 7.6% בחודש מאי 2021 בהזמנות של כלי תחבורה, כאשר הזמנות כלי הרכב המנועיים עלו ב -2.1%, בהתאם לעלייה בייצור בחודש שעבר, בעוד שבהזמנות של המטוסים המסחריים הייתה עלייה של 27.4%. זה שינוי של ממש לאחר שנה של ביטולי הזמנות, ובמסגרת זו חברת בואינג רשמה מהפך מהיר בהזמנות בחודשים האחרונים והזמנות המטוסים המסחריים עולות כמעט בקנה אחד עם הממוצע לטווח הארוך.

למעט כלי הובלה, ההזמנות עלו בשיעור של 0.3% בלבד, כאשר ההזמנות על מוצרי הון (מכונות וציוד) שאינן לצרכי ביטחון, ולמעט מטוסים ירדו ב -0.1%. הסקרים של הזמנות חדשות עדיין מצויות ברמה גבוהה והחולשה בחודש מאי נראית כחולפת. כל זה מצביע על עלייה צפויה בהשקעה בציוד עסקי בנתוני הרביע השני של 2021.

כמו כן, נרשמה התרחבות קלה בגירעון המסחרי ל -88.1 מיליארד דולר מ -85.7 מיליארד דולר עקב ירידה קלה בייצוא, בזמן שהיבוא עלה. מבחינת התרומה לתוצר, היצוא נטו יהיה קרוב לניטרלי ברבע השני.

בדומה לפד גם הבנק המרכזי באנגליה צפוי להיות סבלני לעליית האינפלציה בטווח הקצר.

הוועדה למדיניות מוניטרית (MPC) ציינה את הסיכונים ההולכים וגדלים לאינפלציה וזאת תוך כדי הותרת הריבית על 0.1%. הצהרת המדיניות ציינה כי ישנם סימנים הולכים וגוברים של קשיי גיוס עובדים לחלק מהעסקים וגם על רקע זה יתכן לחץ לעליית המחירים לטווח הקרוב, במידה גדולה מעט מהצפוי. לפי ההודעה האינפלציה באנגליה עשויה לעלות על 3% באופן זמני השנה ואז הנגיד של אנגליה יצטרך לכתוב לשר האוצר הסבר מפורט מדוע האינפלציה גבוהה מהיעד של 2%.

נקודת המפתח היא כי ה- MPC מוכן לקבל את העלייה הבלתי נמנעת באינפלציה במהלך ששת החודשים הקרובים מכיוון שהיא צפויה להיות קצרת טווח. ההנחיה קדימה בהצהרת המדיניות נועדה להפגין את סובלנות ה- MPC, והדגש נותר על הצפי לטווח הבינוני לאינפלציה ולא על גורמים שסביר להניח שהם חולפים. בפרוטוקול נאמר כי על ה- MPC לוודא כי ההתאוששות לא תתערער על ידי הידוק מוקדם בתנאים המוניטריים.

פירוש הדברים הינו שהכלכלה האנגלית יכולה להתחמם עוד מבלי לייצר עלייה מתמשכת באינפלציה. על רקע זה לא צפויים מהלכים להעלאת ריבית בעתיד הנראה לעין, אך ה- MPC צפוי לפעול לצמצום ה- QE במהלך 2022.

בדומה למהלך בארה"ב, גם בבריטניה, הגיבו איגרות החוב הארוכות בירידת תשואות לאחר ההודעה של הבנק המרכזי.

המלצות לפעילות: מגמת הירידה בתשואות הארוכות וירידת התלילות בעקום הממשלתי בארה"ב בשילוב המשך ירידת ציפיות האינפלציה תומכים בהשקעה באפיק השקלי הלא צמוד בטווח הבינוני ומעלה. ציפיות האינפלציה עשויות להמשיך ולרדת ולכן מומלצת השקעה עודפת באפיק השקלי הלא צמוד.

בשבועיים האחרונים בולטת בעולם מגמה של ירידה מסוימת בתשואות הארוכות לצד מגמה מחודשת של השתטחות העקומים. מגמות אלו בולטות על רקע העובדה כי בנקים מרכזיים (הפד ו ה MPC בבריטניה בעיקר) משדרים סובלנות לגבי העלייה בסביבת האינפלציה לצד הבנה בשווקים כי מדובר בתהליך זמני. בנוסף, כפי שקורה בישראל בימים האחרונים, נראה שמשבר הקורונה עדין לא הסתיים ויתכנו מגבלות מחודשות על המשק גם אם לא בדרגות שהכרנו מהלך שנת 2020 ובראשית שנת 2021. לפיכך, נראה כי בחודשים הקרובים המדיניות המוניטרית המרחיבה בעולם צפויה להימשך למעט הכרזה על צפי לקראת התחלה של TAPERING בארה"ב לקראת סוף השנה. מכל מקום, העלאות ריבית אינן נמצאות על הפרק לפי שעה על ידי אף בנק מרכזי מוביל וגם לא על שולחנו של בנק ישראל.

במצב עולם זה אנו ממשיכים להמליץ על אחזקה עודפת באפיק השקלי הלא צמוד, כאשר אנו ממליצים להאריך במעט את מח"מ האחזקות למח"מ בינוני ואף מעט ארוך יותר. אנו סבורים כי ציפיות האינפלציה צפויות לרדת בהמשך במתינות לאורך העקום, אם כי בטווח הקצר עדיין תתכן עלייה קלה וזמנית בהן.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 5 שנים ומעלה.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

נראה כי פוטנציאל פתיחת פער התשואה השלילי בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב התחדש.

אג"ח חברות

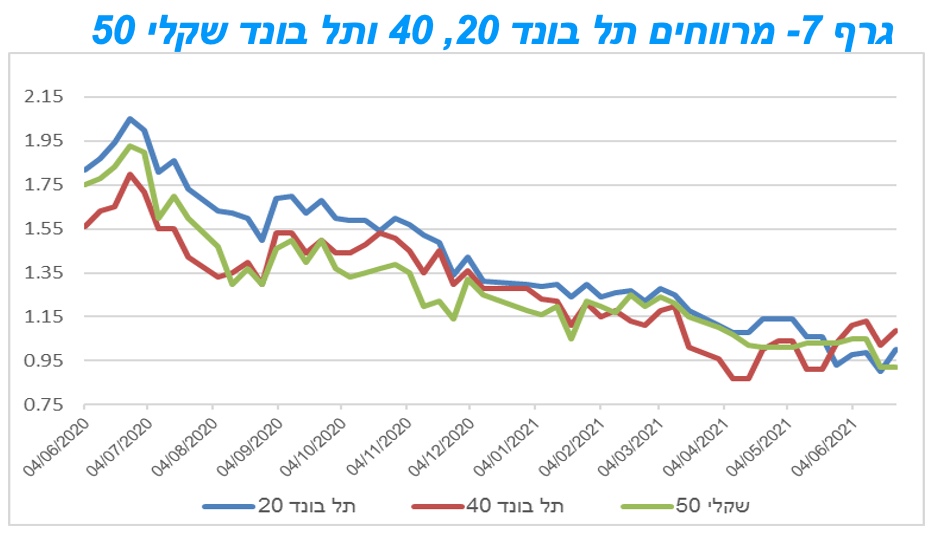

מגמה מעורבת נרשמה השבוע במסחר באפיק הקונצרני. בדומה למגמה באפיק הממשלתי נרשמו עליות שערים במדדים השקליים הלא צמודים לעומת ירידות שערים במדדי התל בונד צמודי המדד. בסיכום שבועי נרשמו תנודות מתונות במדדים המובילים. נרשמה עלייה קלה ברמת המרווחים במדדים צמודי המדד.

המסחר באפיק הקונצרני התאפיין השבוע במגמה מעורבת כאשר בדומה לאפיק הממשלתי גם באפיק הקונצרני נרשמו, השבוע, ביצועים עודפים באיגרות החוב הלא צמודות. על רקע זה מדד תל בונד שקלי 50 רשם עלייה שבועית של 0.3% לעומת ירידה של 0.4% במדד התל בונד 60 צמוד המדד.

באפיק צמוד המדד נרשמה מגמה של עלייה קלה ברמת המרווחים. כפי שניתן לראות בגרף 7 בתקופה האחרונה חלה התייצבות ברמת המרווחים לאחר ירידה כמעט רצופה במהלך השנה האחרונה. המרווחים הגיעו לרמות הקרובות לרמתם טרום המשבר ונראה כרגע שהן צפויים לשמור על יציבות במהלך התקופה הקרובה.

המגמה החיובית בשוק האג"ח הקונצרני נסמכה לאחרונה מכמה גורמים: המשך הגיוסים בקרנות הנאמנות המשקיעות באג"ח והמשך מגמת הירידה בהנפקות בדגש על חברות בדרוגים גבוהים, וכן מפתיחתו המחודשת של המשק באופן כמעט מלא בחודשים האחרונים ובאופן מלא לחלוטין בשבועות האחרונים. ההתפרצות המחודשת בימים האחרונים של תחלואה מקורונה עלולה להחזיר מספר מגבלות על המשק אולם לפי שעה נראה כי לא מדובר במגבלות חמורות למדי. כן יש לזכור כי בנק ישראל השיק תוכנית רכישות אג"ח קונצרני שכמעט שלא נוצלה כך שלפי שעה לפחות אנו לא צופים עלייה מחודשת משמעותית ברמת המרווחים.

עם זאת לאור רמת המרווחים הנוכחית לא מומלצת הגדלת החשיפה לאפיק הקונצרני ומומלצת חשיפה בעיקר לאיגרות בדרוגים גבוהים יחסית.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

הנפקות האוצר ובנק ישראל

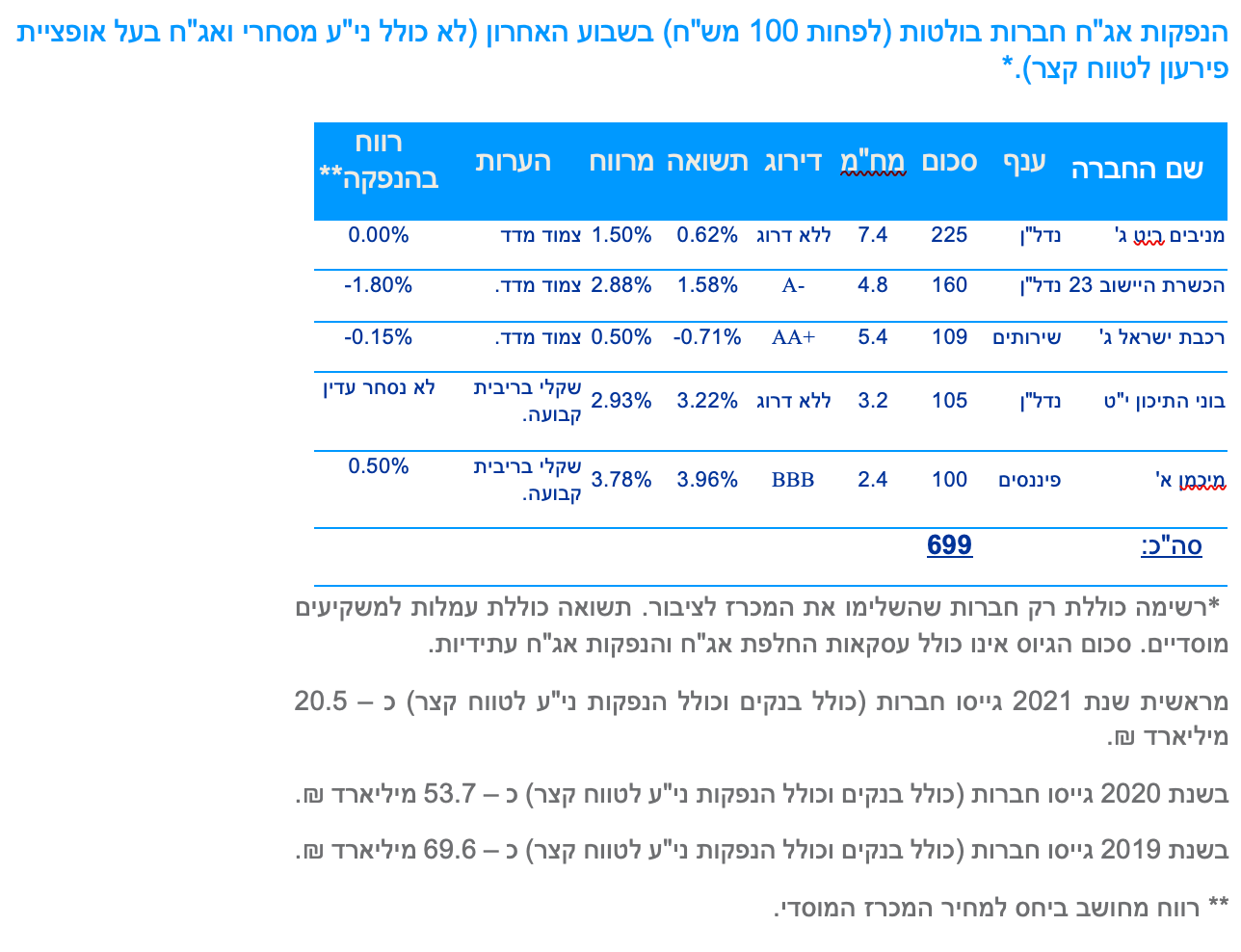

משרד האוצר יגייס השבוע (28.06) 1.70 מיליארד ₪ בהנפקה לציבור. הסדרות שיגויסו: ממשק 226 – 400 מש"ח, ממשק 330– 350 מש"ח, ממצמ 726– 250 מש"ח, ממצמ 1131– 300 מש"ח, ממשמ 1130 – 400 מש"ח.

משרד האוצר יקיים השבוע (29.6) מכרז החלף, לציבור, במסגרתו ינפיק את ממשק 1024 וכנגד ירכוש את ממשק 323 וממשק 1123 בהיקף של עד 400 מש"ח ע.נ. באג"ח המונפקת.

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי