ישראל.

סביבת האינפלציה ממשיכה לעלות

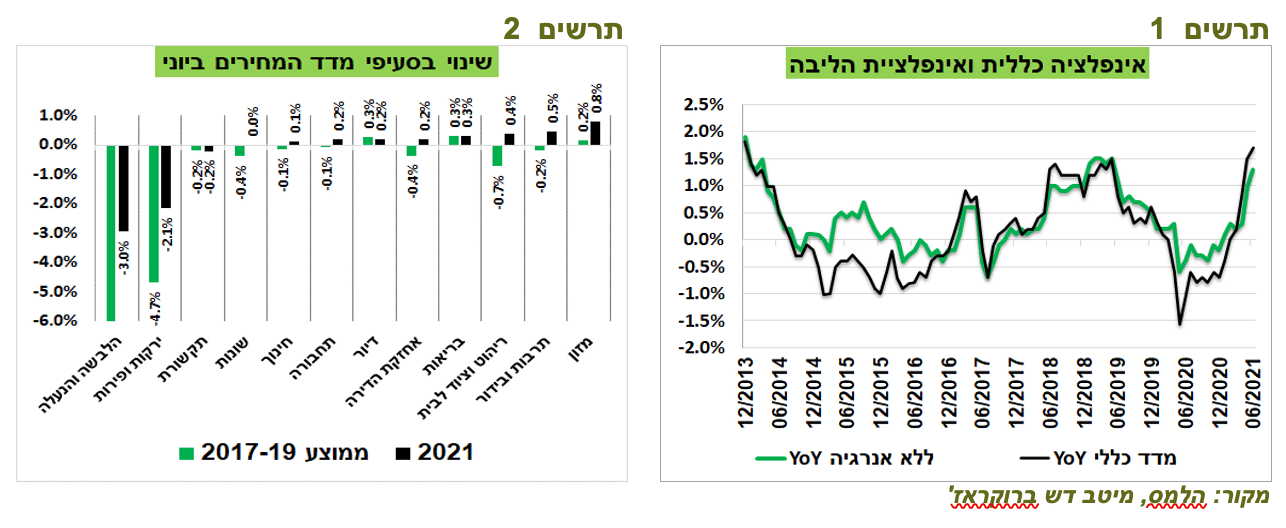

מדד המחירים לחודש יוני עלה ב-0.1%, בהתאם לתחזיות. לא היו בו הפתעות משמעותיות ברמת הסעיפים. סעיפי המזון והתרבות עלו מעל התחזית. מחירי הירקות והתקשורת היו נמוכים ממנה.

מדובר במדד גבוה בהשוואה לעונתיות שלו. מדד יוני ירד בכל אחד מהשנים 2017-2020 בממוצע ב-0.4%. גם כמעט כל הסעיפים היו גבוהים מהממוצע שלהם בשנים הקודמות, למעט סעיף הדיור (תרשים 2). קצב האינפלציה השנתי עלה ל-1.7%, הגבוה ביותר מאז 2013 (תרשים 1).

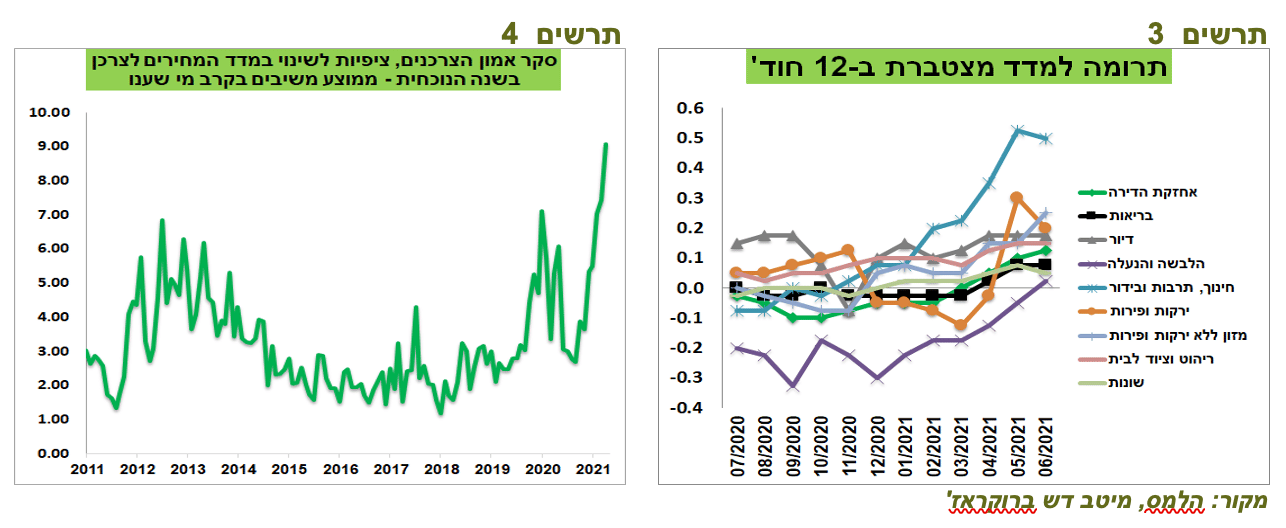

תרומה של רוב הסעיפים לאינפלציה עלתה בחודשים האחרונים (תרשים 3). עליית מחירי המוצרים צפויה להימשך בעקבות עליית מחירי היבוא בעולם (מעל 10% בארה"ב ובאירופה) ובמדד המחירים ליצרן בישראל שקצב העלייה השנתי שלו הגיע ל-10%. גם מחירי השירותים רושמים עלייה. בולטים כמובן שירותי הנופש ופנאי, אך גם קצב עליית המחירים בסעיף החינוך והבריאות עולים.

נציין שגם ציפיות האינפלציה של משקי הבית עלו משמעותית. לפי מדד אמון הצרכנים האחרון, משקי הבית צופים שמדד המחירים יעלה ב-9% בשנה הקרובה (תרשים 4).

קצב עלייה של סעיף שירותי דיור בבעלות דיירים, שמשקף מדידה שוטפת של שכר דירה, עלה ל-1.6%, כאשר מחירי הדירות בבעלות עלו בקצב שנתי של 7.2%. אנו צופים שסעיף זה יעלה ב-12 החודשים הבאים בכ-2.5%.

תחזית:

מדד חודש יולי צפוי לעלות ב-0.5% ויושפע מהתייקרות הדלק, עליית מחירי המזון, עלייה עונתית של סעיף הדיור, המחירים המיובאים ועלויות הפנאי והנופש. מסקר הערכת המגמות בעסקים שהתפרסם לפני שבוע עלה שהעסקים צופים עליות משמעותיות במחירים בחודש יולי, כפי שהצגנו בסקירה בשבוע שעבר.

מדד חודש אוגוסט צפוי לעלות ב-0.3%. האינפלציה ב-12 החודשים הבאים צפויה להסתכם ב-2%. הנחת בסיס בתחזית שלנו שלא יחולו שיבושים משמעותיים או האטה בפעילות המשק כתוצאה מעלייה בתחלואה.

נתונים נוספים

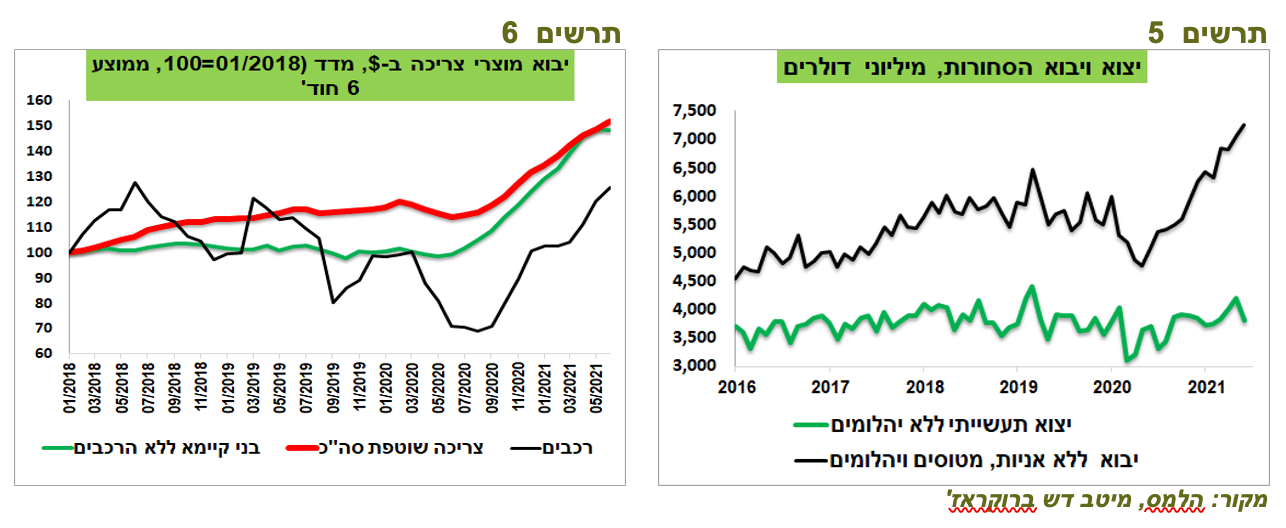

יצוא ויבוא הסחורות ממשיכים להתאושש, אך הגידול ביבוא מהיר הרבה יותר מאשר ביצוא (תרשים 5). כתוצאה מזה, הגירעון המסחרי של ישראל הגיע ב-12 החודשים האחרונים קרוב ל-28 מיליארד דולר, הגדול אי פעם. גידול ביבוא בא לידי ביטוי במיוחד ביבוא מוצרי צריכה שגדל בקצב מאוד גבוה, גם של מוצרי צריכה שוטפת וגם בני קיימא (תרשים 6). חלק מהגידול מבטא עליית מחירים ולא רק גידול כמותי.

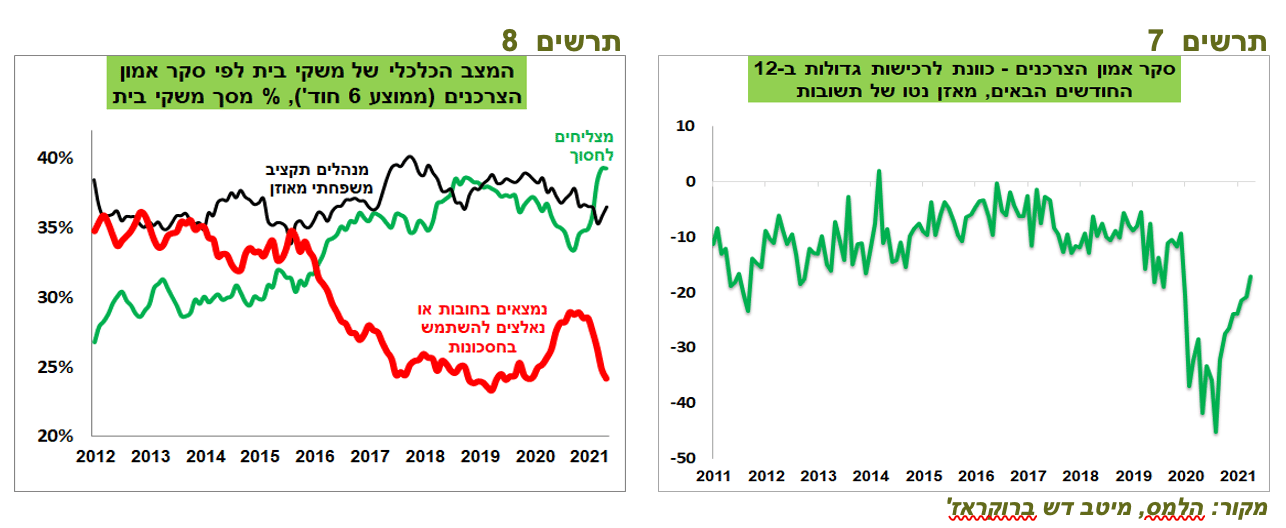

מדד אמון הצרכנים עלה לרמות שהיו נהוגות לפני פרוץ המשבר. משקל משקי בית שענו בסקרים האחרונים שהם מסיימים חודש בחובות ירד לרמה שהייתה לפני המשבר. משקל אלו שמצליחים לחסוך עלה לרמה הגבוהה אי פעם (תרשים 8). נמשכת עלייה בשיעור משקי בית שמתכוונים להגדיל רכישות גדולות בשנה הקרובה (תרשים 7). בסה"כ, מצבם הכספי של משקי הבית די טוב ותומך בצריכה הפרטית.

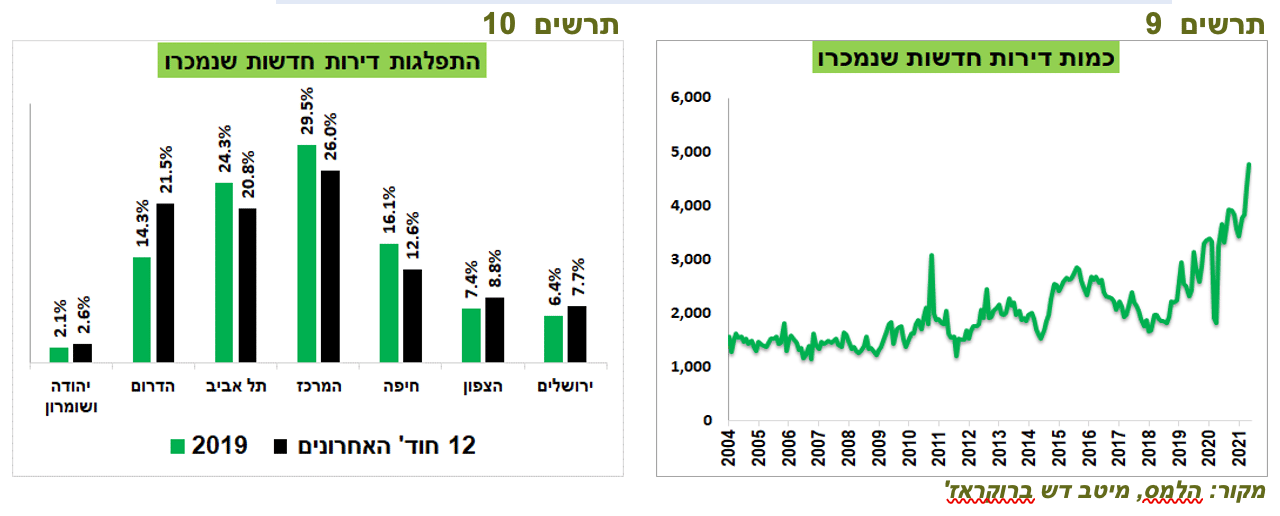

כמות דירות חדשות שנמכרו הגיעה בחודש מאי לשיא כל הזמנים (תרשים 9). גם היקף המשכנתאות שניתן בחודש יוני היה בשיא. נציין שמשקל הדירות שנמכרו באזורי פרפריה - דרום, צפון וירושלים גדל על חשבון ירידה בת"א, באזור המרכז ובחיפה.

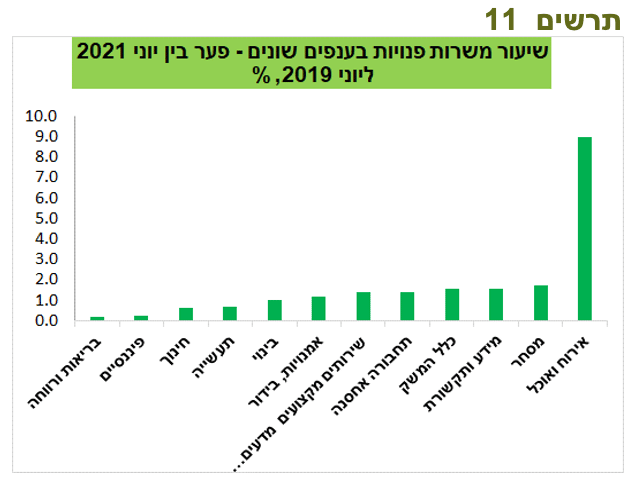

כמות משרות פנויות במשק שוב עלתה לשיא בחודש יוני ומצביעה על המשך מחסור בעובדים זמינים. שיעור משרות פנויות בכל הענפים היה גבוה יותר מאשר לפני המשבר, ובמיוחד בענף אירוח ואוכל (תרשים 11).

עולם.

בינתיים, אין ממש סימנים שהאינפלציה בארה"ב עומדת להיחלש

לא רק בארה"ב מדד המחירים היה גבוה מהתחזית. גם בבריטניה, ספרד, צ'כיה, ניו זילנד ועוד. אולם, היו גם לא מעט מדינות שקצב האינפלציה בהן ירד בחודש יוני.

חלק מעליות המחירים בארה"ב, כגון מחירי המכוניות ומוצרים אחרים שסובלים ממחסור בהספקה, די בוודאות צפויים להיחלש בשלב כלשהו. אולם, מהנתונים עולה שעליות המחירים מתפרסים לתחומים נוספים שלא קשורים לנסיבות זמניות, תוך התחזקות הכוחות שדוחפים לעליית המחירים:

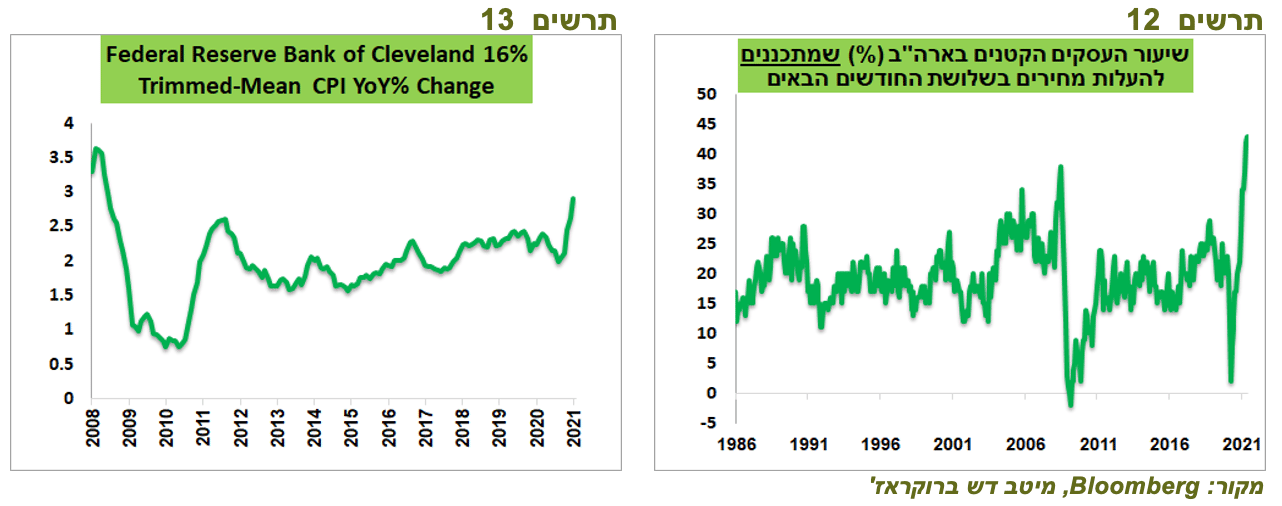

47% מהעסקים הקטנים בארה"ב העלו מחירים בחודש יוני, השיעור הגבוה ביותר מאז תחילת שנות ה-80. אולם, דבר יותר מהותי ש-43% מהחברות מתכננות להעלות מחירים גם בשלושת החודשים הקרובים, שגם זה שיא של כל הזמנים (תרשים 12).

מדד מחירי היבוא בארה"ב עלה בשיעור 11.2% בשנה האחרונה, מעל התחזית.

קצב העלייה של מדד המחירים ליצרן עלה לקצב שנתי של 7.3%, מעל התחזיות.

כמעט בכל הסעיפים העיקריים במדד המחירים לצרכן לחודש יוני, שעלה ב-0.9% לעומת התחזית לעלייה של 0.5%, ניכרת עלייה בקצב האינפלציה למעט שירותים רפואיים ומזון בבית.

קצב העלייה השנתי של מדד המחירים החציוני, מנוטרל הסעיפים שעלו או ירדו הכי חזק (FED of Cleveland 16% Trimmed-Mean CPI), עלה תוך שלושה חודשים מכ-2% לכ-3% (תרשים 13). מדד זה משקף שהאינפלציה לא מתרכזת רק בכמה סעיפים חריגים.

לפי סקר ציפיות הצרכנים של ה-FED בניו יורק, ציפיות הצרכנים לאינפלציה בשנה הקרובה עלו לרמה של 4.8%. גם בסקר אוניברסיטת מישיגן עלו הציפיות ל-4.8%, הרמה הגבוהה מאז 2008. צריך רק לציין שב-2008 מחיר נפט היה הרבה יותר נמוך ומחיר המזון בסופר עלו בקצב שנתי של כ-7%

לעומת 0.9% היום. לפי ספר הבז' האחרון של ה-FED גם העסקים צופים המשך עליות מחירים.

נוסיף גם שלפי ספר הבז', סקר העסקים הקטנים, סקרי ציפיות הצרכנים והנתונים האחרים, מחסור בעובדים, שיבושים בהספקה, ציפיות להגברת הביקושים של הצרכנים צפויים להמשיך לפעול באותו כיוון שמחזק עליות מחירים גם בחודשים הבאים.

זמנית או לא, האינפלציה כבר גורמת לנזקים

הנזקים של עליות המחירים החדות בארה"ב כבר ניכרים:

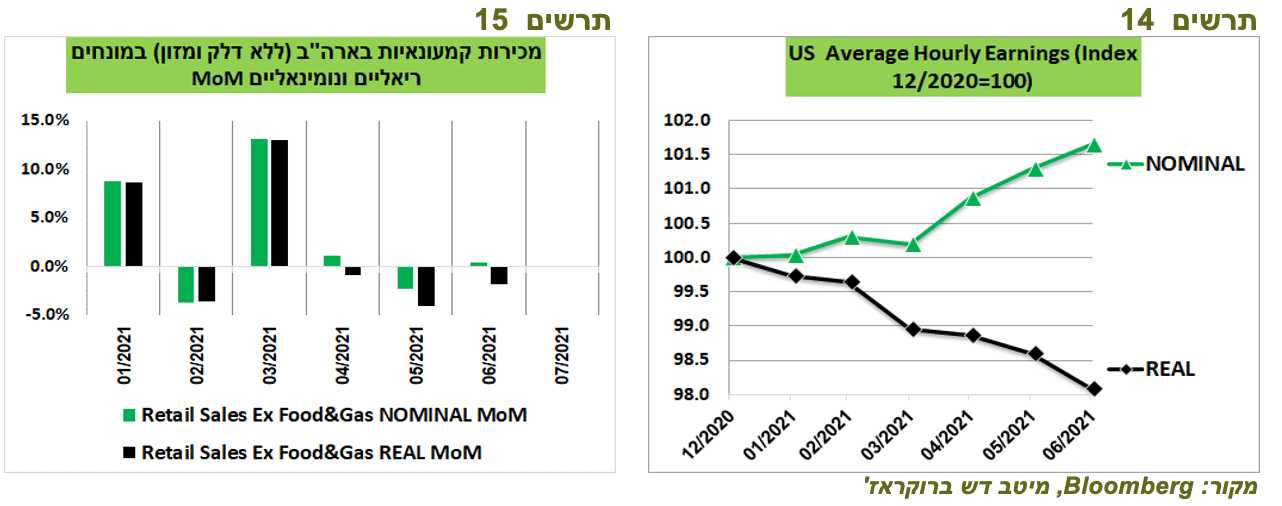

האינפלציה פוגעת בכוח הקנייה של הצרכן. השכר השעתי הממוצע בארה"ב עלה מתחילת השנה ב-1.5% במונחים נומינאליים, אך ירד ריאלית בכ-2% (תרשים 14). מצב זה אמור להגביר דרישות להעלאת השכר, קלה יותר להשגה בתנאי מחסור בעובדים.

עליות המחירים כבר פוגעות בצריכה הפרטית. המכירות הקמעונאיות בארה"ב, שמוצגות במונחים נומינאליים, אומנם עלו ביוני ב-0.6% לעומת הציפיות לירידה בשיעור של 0.3%, אך בנטרול עליית המחירים, המכירות הקמעונאיות ללא מזון ואנרגיה דווקא ירדו בשלושת החודשים האחרונים (תרשים 15).

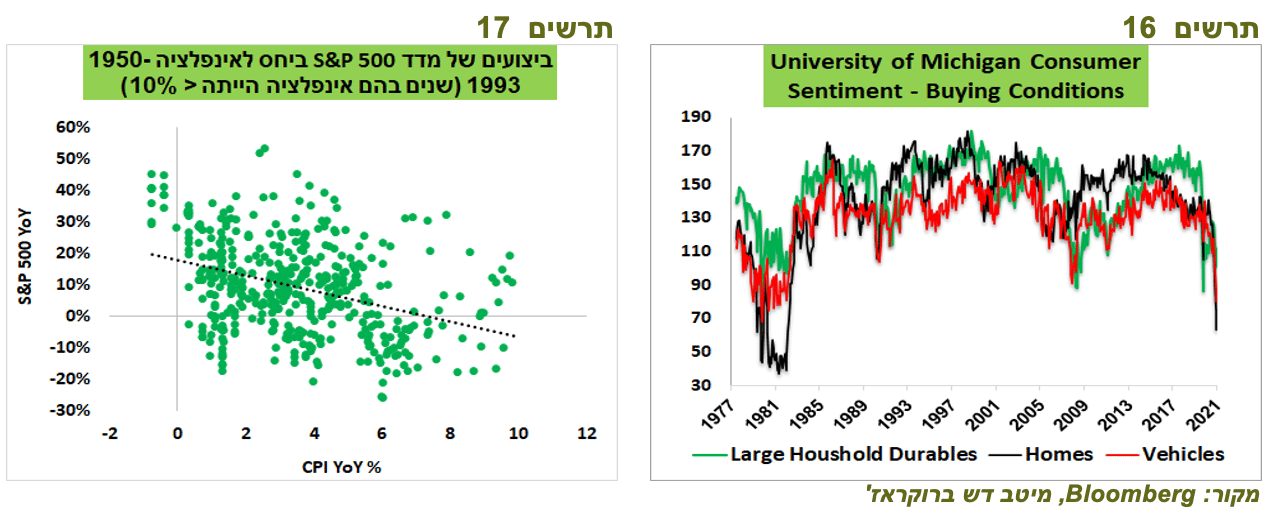

עליות המחירים ומחסור במוצרים מרתיעים את הצרכנים. בסקר סנטימנט הצרכנים של אוניברסיטת מישיגן הצרכנים מעריכים כעת שהתנאים לרכישות בתים, מכוניות ומוצרי בני קיימא הנם הגרועים ביותר מאז תחילת שנות ה-80 (תרשים 16).

האינפלציה הקיימת עלולה כבר בשלב זה לפגוע בעסקים. חלקם לא יצליחו לגלגל את העלויות על הצרכנים ויספגו ירידה ברווח.

עליות המחירים המהירות מעלות אי הוודאות ועלולות לפגוע ברצון החברות להיכנס להשקעות חדשות ולהתחייבויות אחרות ארוכות טווח.

אינפלציה ברמות דומות לאלה בהן היא נמצאת כעת פגעה בעבר בביצועי שוק המניות. על סמך ניסיון של שנות 50-90 של המאה הקודמת, כשאינפלציה הייתה גבוהה מ-5%-6% הביצועים של מדד S&P 500 היו משמעותית יותר חלשים מאשר בתקופות של אינפלציה נמוכה יותר (תרשים 17).

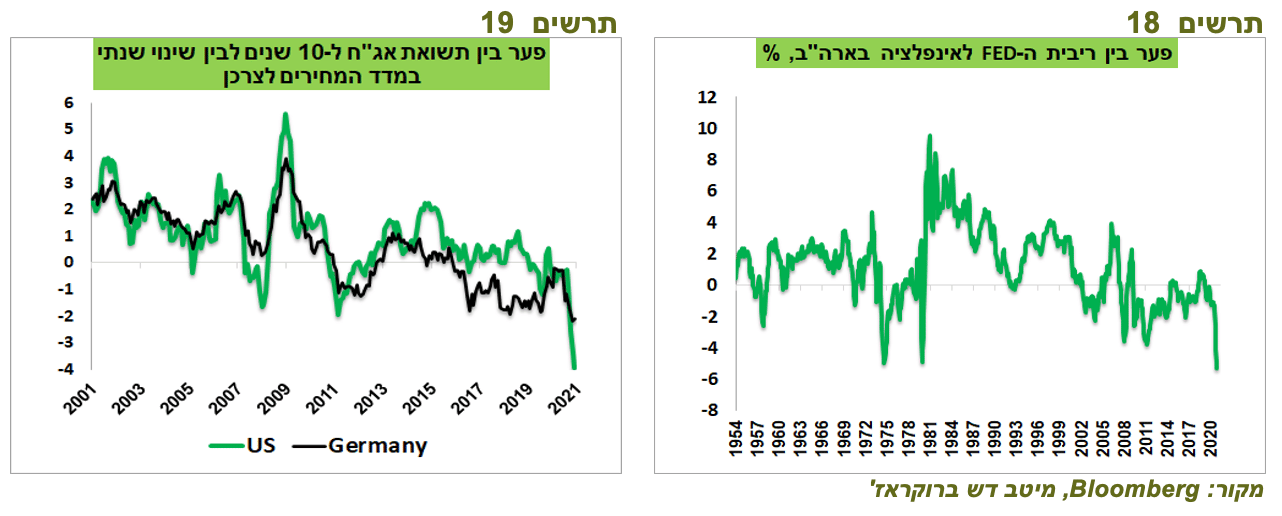

הפער בין ריבית ה-FED לקצב האינפלציה עומד על מינוס 5.3%. הוא לא היה נמוך יותר מאז שקיימים נתונים משנות ה-50 (תרשים 18).

גם התשואה השוטפת הריאלית של האג"ח הממשלתית ל-10 שנים (פער בין התשואה הנומינאלית לאינפלציה ב-12 חודשים) שעומדת על מינוס 4% מעולם לא הייתה נמוכה יותר (תרשים 19). שחיקה משמעותית בערכם הריאלי של כספי הציבור בפיקדונות הבנקים, בקרנות כספיות או באג"ח עשויה לגרום לחיפוש מואץ של אלטרנטיבות אחרות. זה יכול לדרבן עוד יותר עליות מחירי הבתים ו/או להגביר עוד יותר את הצריכה ולתמוך באינפלציה.

הסיכונים עולים

ירידה בקצב האינפלציה בטווח הקצר כתוצאה מהקלה במגבלות ההיצע, שהוא התרחיש הטוב ביותר לשווקים ולכלכלה האמריקאית, הוא רק אחד מהתרחישים האפשריים. לצדו יש עוד מגוון אפשרויות בעלות סיכון גבוה לשווקים:

הישארות אינפלציה גבוהה מעבר לכמה חודשים מועטים, תוביל לשחיקת בכוח הקנייה של הצרכנים, ירידה ברווחיות החברות ופגיעה בהשקעות.

בריחת המשקיעים מהנכסים הפיננסיים הנומינאליים עקב שחיקה חמורה בערכם הריאלי.

"התהפכות" ה-FED, כפי שעשו לאחרונה הבנקים המרכזיים בבריטניה, ניו זילנד, קנדה, הונגריה, צ'כיה, צ'ילה וכו'. ככל שזה יקרה מאוחר יותר על רקע התגברות האינפלציה, תגובתו עלולה להיות עוצמתית יותר.

אם נוסיף לכך גם את הסיכון הבריאותי העולה, והסיכון המתגבר שנובע מהחיכוך המתעצם בין ארה"ב לסין, הפרופיל סיכוי/סיכון בשוק המניות נראה פחות אטרקטיבי מאשר בחודשים האחרונים. שוקי המניות כבר מושפעים מעלייה בסיכונים. למעט מדדי S&P500 ו-Nasdaq מרבית המדדי המניות בעולם רשמו ירידה. 75% מהמניות ב-Russell 3000 הכולל את מרבית המניות האמריקאיות ירדו בחודש האחרון.

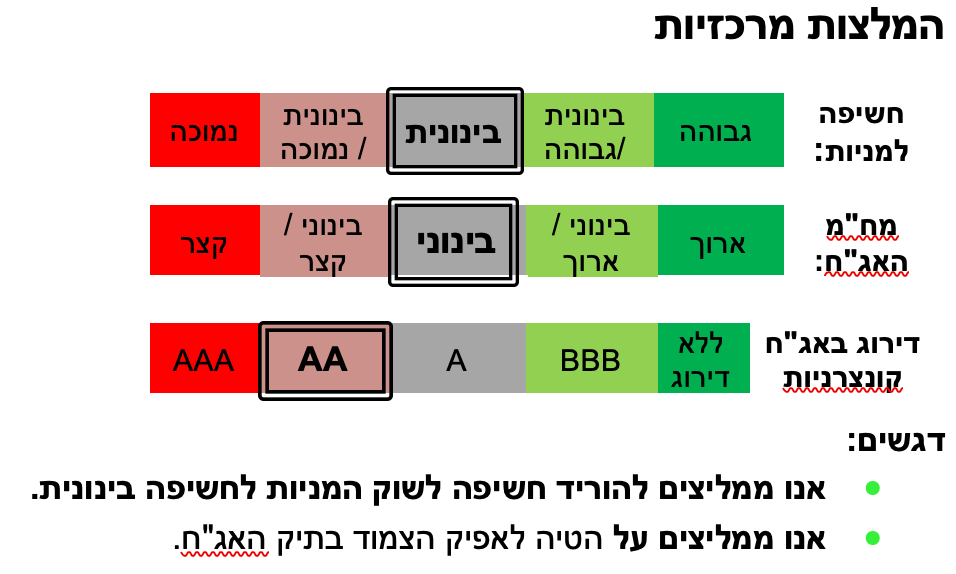

שורה תחתונה: אנו ממליצים להקטין חשיפה לאפיק המנייתי תוך התמקדות בהחזקת מניות הטכנולוגיה ובמניות הסקטורים הדפנסיביים יותר כגון צריכה שוטפת, סקטור הבריאות, התשתיות.

התעלומה של תשואות נמוכות בשוק האג"ח לא נפתרה

תשואות האג"ח האמריקאיות כמעט לא הושפעו מההפתעה הנוספת בנתוני האינפלציה בארה"ב. מהנתונים שהתפרסמו בשבוע שעבר מתגלה שהמשקיעים הזרים שרכשו בחודשים מרץ ואפריל אג"ח אמריקאיות בסך של כ-170 מיליארד דולר, עברו בחודש מאי למכירות בסך של כ-90 מיליארד. במיוחד בלטו קרנות הגידור (פעילות תחת אזור איי Cayman) שמכרו אג"ח בכ-78 מיליארד דולר. לפיכך, אחד הכוחות "הטכניים" שהצבענו עליו כאחראי לירידת התשואות לא תמך במגמה בחודש מאי.

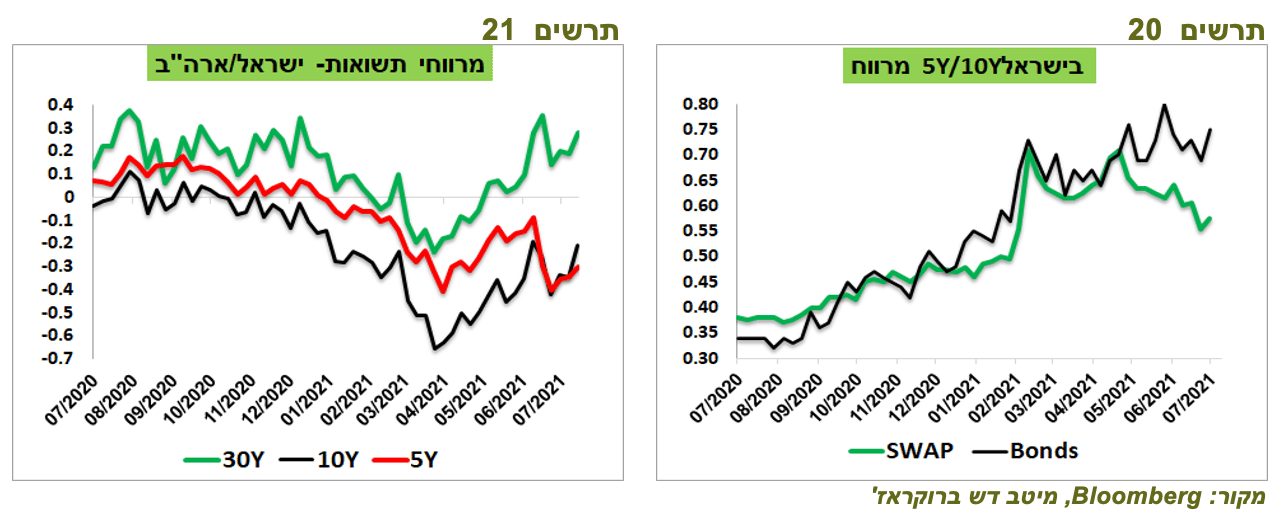

בישראל ניכרת חולשה בביקושים בהנפקות של האג"ח הממשלתיות למרות ירידה בגודלן. אמצע העקום השקלי מאוד לא אטרקטיבי כפי שבא לידי ביטוי בצמצום הפער בין 5 ל-10 שנים בעקום הריביות בין בנקאי לעומת התלולות בעקום השקלי (תרשים 20). כמו כן, הפער בטווח של 5 שנים בין ישראל לארה"ב ירד לרמה מאוד נמוכה בהשוואה לפערים בטווחים ארוכים יותר (תרשים 21).

שורה תחתונה: אנו מותירים בשלב זה המלצה על מח"מ בינוני בתיק אג"ח באמצעות החזקה במח"מ סינטטי. אנו ממליצים על הטייה לטובת האפיק הצמוד.

Image by Photo Mix from Pixabay

Image by Photo Mix from Pixabay