נקודות מרכזיות

בארץ

לקראת תקציב המדינה האוצר מפרסם תחזית גבוהה יותר לצמיחה ולהכנסות ממסים בשנים הבאות. תחזית זו מתיישבת עם הערכתנו שהצמיחה ברבעון השני, שתתפסם בעוד כ-3 שבועות (18 באוגוסט), תהיה גבוהה מאוד ותפצה על הירידה שנרשמה ברבעון הראשון.

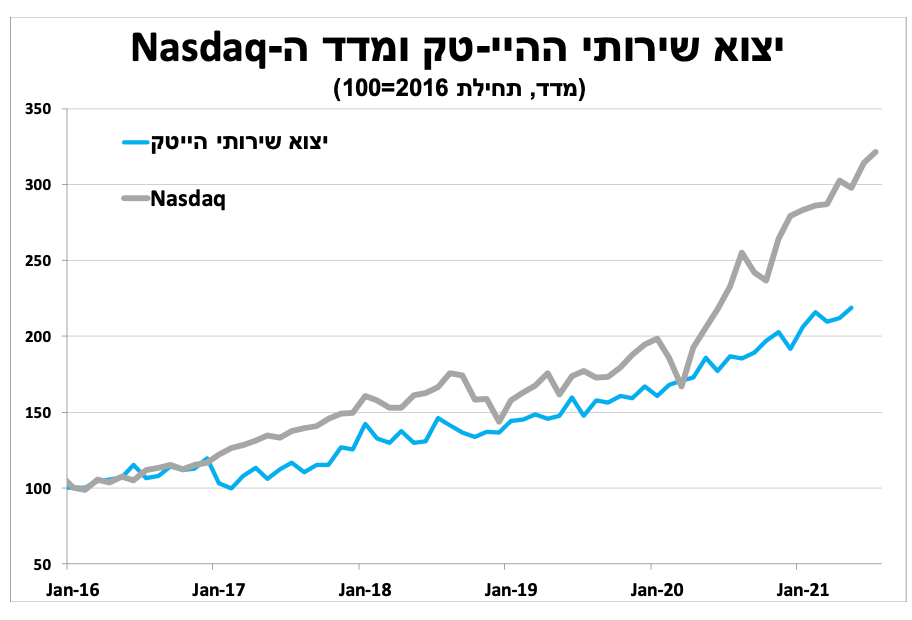

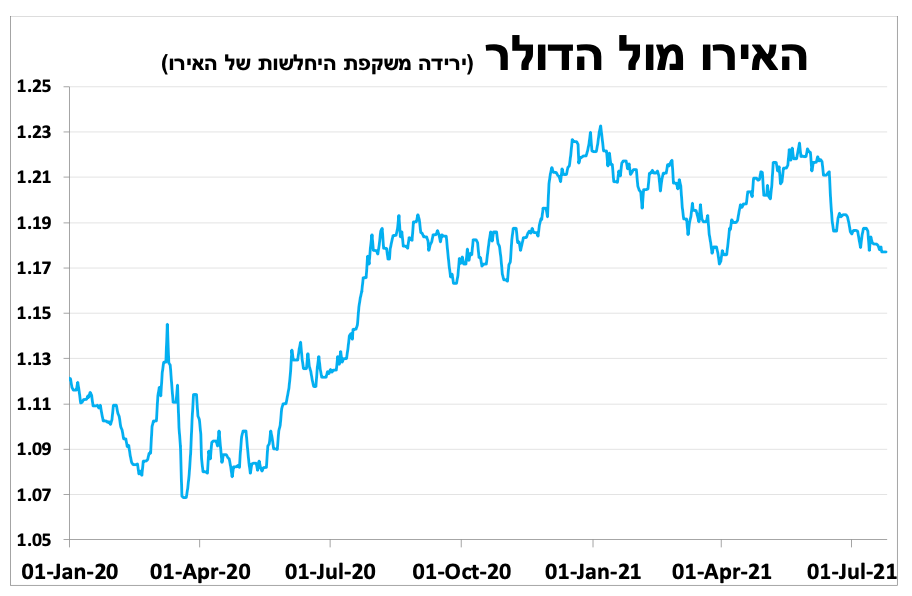

הגאות במניות ענפי הטכנולוגיה תרמה לעלייה בשווי חברות ההיי-טק הישראליות שהונפקו (או מוזגו ל-SPAC) הדבר תרם לגידול חד בהכנסות ממסים במחצית הראשונה של השנה. מגמה זו תומכת בהמשך גידול ביצוא השירותים ובייסוף השקל מול סל המטבעות.

בעולם

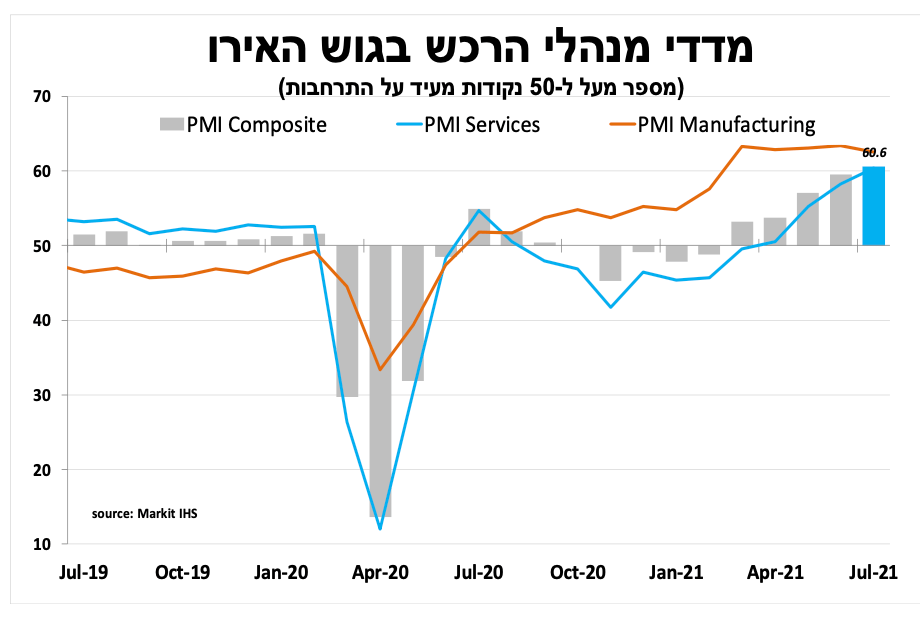

סנטימנט החברות בגוש האירו לצד נתונים נוספים מצביעים על צמיחה חזקה ברבעון השני שיתפרסם בשישי הקרוב. אך ההצפות בגרמניה והעלייה בתחלואה יפגעו להערכתנו באופטימיות החברות בחודשים הבאים.

בהחלטה הראשונה מאז עדכון יעד האינפלציה, הבנק המרכזי בגוש האירו הותיר את הריבית ומדיניות הרכישות המואצת ללא שינוי, דבר שתרם להיחלשות האירו. הנגידה ציינה שהסיכונים לתחזית כרגע מאוזנים.

שיעור מחוסנים נמוך (למדינות מפותחות) לצד מדיניות בלתי מתפשרת של אוסטרליה לתחלואה (כמו בסין) עצרו את הכלכלה ביולי. הדבר ידחה להערכתנו את הודעת הבנק המרכזי (שלישי הבא) על צמצום תוכנית רכישת האג"ח.

ביום רביעי תתפרסם החלטת הריבית של הבנק המרכזי בארה"ב. הצפי הוא שלא נראה שינוי בריבית או במסגרת תוכנית הרכישות. אך אנו מצפים שהנגיד כן ישקף שהחלו דיונים לגבי מועד וקצב צמצום תוכנית הרכישות, לאור העלייה באינפלציה והצפי לצמיחה חזקה ברבעון השני שתתפסם למחרת החלטת הריבית (חמישי).

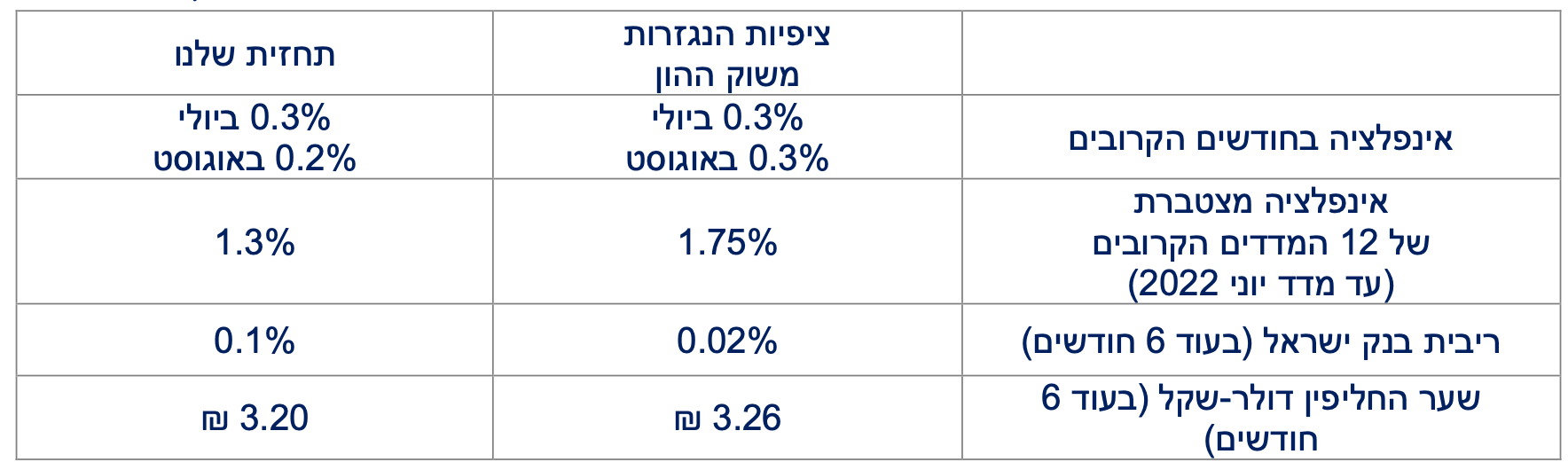

התאוששות מהירה והכנסות גבוהות ממסים העלו את תחזיות משרד האוצר

כחלק מהתהליך לקראת אישור תקציב המדינה משרד האוצר פרסם את תכנית התקציב הרב-שנתית שלו: האוצר צופה צמיחה מהירה של 5.1 אחוזים השנה בהובלת הצריכה הפרטית (בדומה לתחזית שלנו), בחלקה כפיצוי על צמצום הצריכה (ביקושים כבושים) בשנה שעברה לצד גידול ביצוא השירותים (הייטק). תחזית זו מתיישבת עם הערכתנו שהצמיחה ברבעון השני, שתתפסם בעוד כ-3 שבועות (18 באוגוסט), תהיה גבוהה מאוד ותפצה על הירידה שנרשמה ברבעון הראשון (מינוס 5.8%). איתות מקדים לכך ניתן גם לראות מהמדד המשולב למצב המשק של בנק ישראל שעלה במהירות של 3.8 אחוזים (בשיעור שנתי) ברבעון השני. התחזית ל-2022 היא 4.7 אחוזים, בהנחה שלא יהיו מגבלות משמעותוית הקשורות בנגיף הקורונה.

לגבי הרבעון השלישי הנתונים עדיין מעטים, אך סך הרכישות בכרטיסי אשראי השבועיים שמפרסם בנק ישראל מצביע על התמתנות קלה ביולי, אולי איתות להתמתנות ה'ביקושים הכבושים' לאחר היציאה מהסגר וחזרה לקצבי הצמיחה הקודמים. למרות העלייה בתחלואה מדדי הניידות לא מראים על שינוי משמעותי בהתנהגות, וגם מדד אמון הצרכנים של הלמ"ס למחצית הראשונה של יולי מראה שמשקי הבית עדיין אופטימים לגבי מצבן הכלכלי בשנה הקרובה.

חלק מהסיבות לגידול בהכנסות המדינה ממסים במחצית הראשונה של השנה היא הגאות בשווקי ההון שהעלתה את השווי של חברות ההיי-טק הישראליות (שהונפקו או מוזגו עם SPAC). על פי האוצר הדבר יתרום ל-18 מיליארד ₪ להכנסות ממסים השנה (לאחר 14.3 מיליארד ב-2020), כמעט פי 3 מהתרומה הממוצעת ב-5 השנים הקודמות (2015-2019). המגמה תומכת בהמשך צמיחה של יצוא השירותים ששבר שיאים גם במאי עם עלייה של 6.3 אחוזים (על פי נתונים מנוכים עונתיות) בהובלת יצוא שירותי ההיי-טק. הגידול המהיר ביצוא השירותים ממשיך ותומך בייסוף השקל.

האופטימיות ממשיכה לרבעון השלישי. המשך רכישות מואצות של ה-ECB

מדד מנהלי הרכש הראשוני בגוש האירו ליולי היה טוב מההערכות המוקדמות כאשר עלה ל-60.6 נקודות, שיא של 21 שנים. המשך חוזקה בביקושים למוצרים תמכו בענפי התעשייה, והפתיחה מחדש המהירה של התיירות וההסעדה תרמו להמשך שיפור מהיר באופטימיות של ענפי השירותים. הפרסום מתווסף לשאר הנתונים המעודדים מאירופה במהלך הרבעון השני כגון העלייה בשיעור החיסונים וההקלה בהגבלות הכלכליות. כל זה מצביע על צמיחה חזקה ברבעון השני (שתתפרסם בשישי הקרוב), לאחר ההתכווצות ברבעון הראשון.

יחד עם זאת, ההצפות בגרמניה ובלגיה לצד העלייה בתחלואה יפגעו להערכתנו בסנטימנט החברות בחודשיים הבאים ולצד עלייה בתחלואה סביר שיקטינו את הביקושים לחלק מהעובדים לאחר עונת הקיץ. לאור זאת אין הפתעה שהבנק המרכזי בגוש האירו הותיר את הריבית ותוכנית הרכישות המואצת ללא שינוי ואותת על כך שזה יימשך לזמן ממושך. הדבר תמך בהיחלשות האירו ובירידה בתשואות אג"ח הארוכות שהחלה מאז עדכון מעלה ביעד האינפלציה של הבנק. בהחלטת הריבית הנגידה ציינה שהסיכונים לתחזית כרגע מאוזנים; חששות ש'צווארי הבקבוק' בתעשייה ובשילוח הגלובליים ימשיכו להעלות את המחירים. מנגד, הירידה הצפוייה בתמיכה הממשלתית לצד אי-הוודאות לגבי הנגיף יכולים לפגוע בסנטימנט החברות ובביקושים החזקים של משקי הבית.

מדיניות בלתי מתפשרת של אוסטרליה עצרה את הצמיחה והמשקיעים מחכים לנאום של פאוול מחר

מדיניות בלתי מתפשרת של אוסטרליה עצרה את הצמיחה והמשקיעים מחכים לנאום של פאוול מחר

באוסטרליה שיעור האוכלוסיה המחוסנת עדיין נמוך (13%) בשל קשיים לוגיסטיים לצד חוסר מוטיבציה להתחסן לנוכח התחלואה הנמוכה (עד לאחרונה). העלייה בתחלואה לצד מדיניות של אפס סובלנות (בדומה למדיניות בסין, ניו-זילנד ועוד מספר מדינות באסיה) הובילו לסגרים מחמירים (נקודתיים) במספר אזורים. הדבר כצפוי כמעט ועצר את ההתאוששות הכלכלית וגרם לירידה חדה במדד מנהלי הרכש ביולי ל-45.2 נקודות (לעומת 56.7 ביוני), בעיקר בשל החולשה בענפי השירותים (44.2). האופטימיות של ענף התעשייה נסדקה גם היא, אך פחות כאשר המשך הביקושים הגבוהים למוצרים וסחורות (בדגש על סין) תרמו לכך. הסגרים מעמידים בספק שבהחלטת הריבית הבאה של הבנק המרכזי (שלישי הבא) הבנק יודיע על צמצום תוכנית רכישות אג"ח, וההודעה תידחה.

ביום רביעי תתפרסם החלטת הריבית של הבנק המרכזי בארה ב הצפי הוא שלא נראה שינוי בריבית או בתוכנית הרכישות. אך אנו מצפים שהבנק ישקף שהחלו דיונים לגבי מועד וקצב צמצום תוכנית הרכישות, לאור העלייה באינפלציה (5.4% ביוני) והצפי לצמיחה חזקה ברבעון השני (כ-8-9% בשיעור שנתי) שתתפסם למחרת החלטת הריבית (חמישי). מעניין מאוד לבחון את תגובתם להתפשטות ווריאנט הדלתא במדינה מאז ההחלטה הקודמת.

Image by Peggy und Marco Lachmann-Anke Pixabay

Image by Peggy und Marco Lachmann-Anke Pixabay