מידרוג מותירה על כנו דירוג Aa2.il לאגרות חוב (סדרה ו' ו- ט') שהנפיקה חברת גב ים לקרקעות בע"מ. אופק הדירוג יציב.

שיקולים עיקריים לדירוג

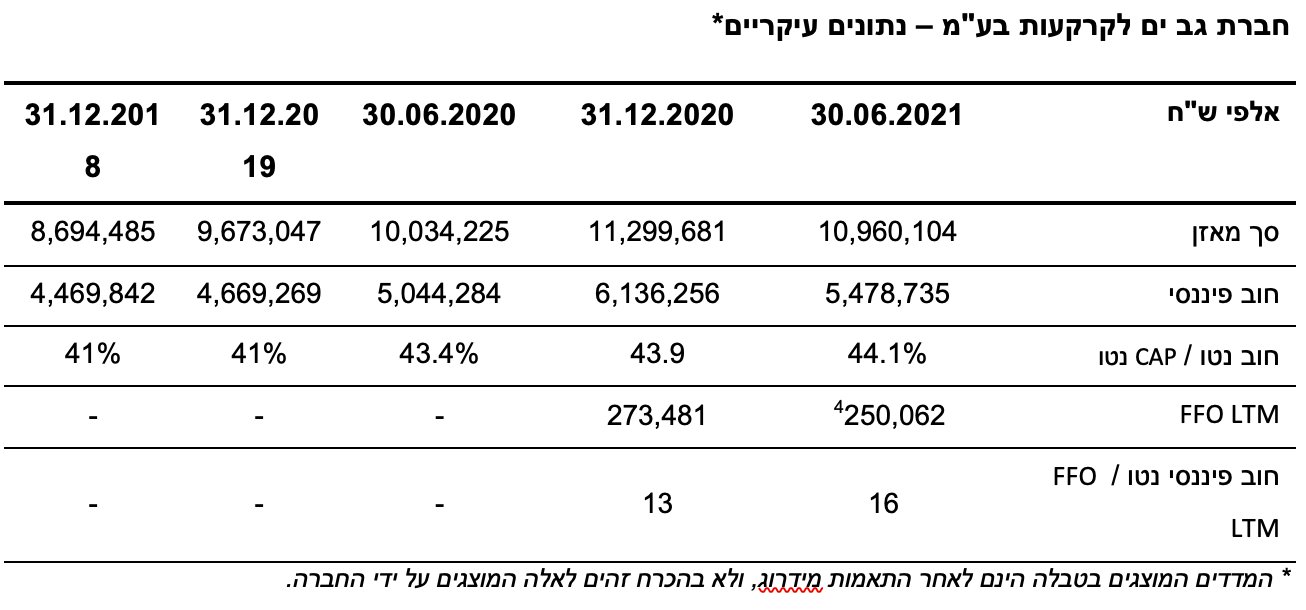

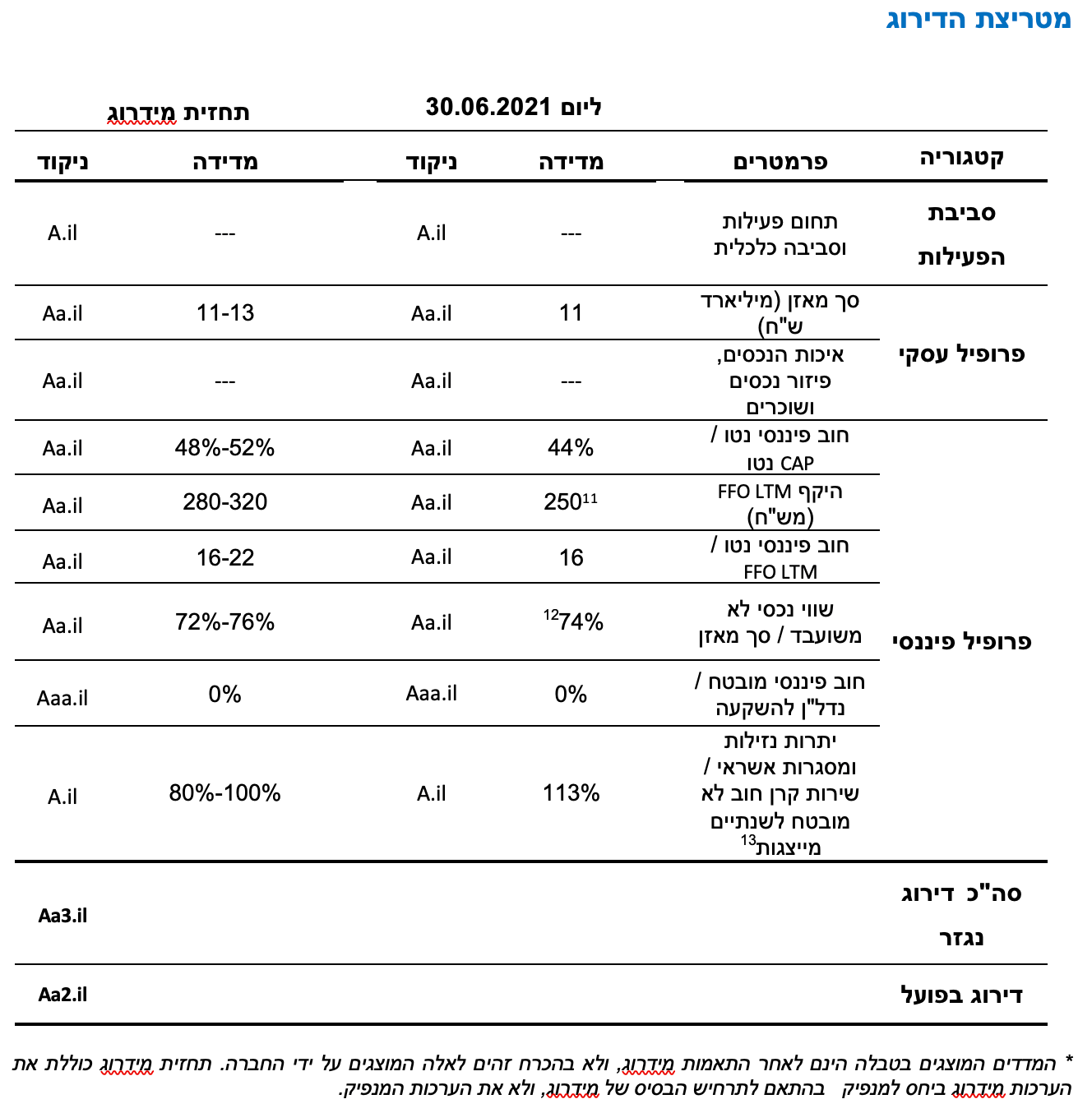

חברת גב ים לקרקעות בע"מ עוסקת בעיקר בתחום הנכסים המניבים למשרדים בישראל, באזורי ביקוש, התורמים ליציבות סביבת הפעילות. הפרופיל העסקי של החברה נתמך במצבת נכסים איכותית הפרוסה בכל רחבי הארץ עם שיעורי תפוסה גבוהים לאורך זמן וסך מאזן ההולם את רמת הדירוג, שצפוי לנוע בטווח של 11-13 מיליארד ש"ח בהתאם לתרחיש הבסיס של מידרוג.

לחברה קיימת חשיפה לשלושה מתחמי פעילות עיקריים המהווים כ-65% מכלל ה-NOI של החברה על-פי תוצאות רבעון 2 של שנת 2021 ולכן הפיזור הנכסי הגיאוגרפי אינו בולט הדירוג, יחד עם זאת, הריכוז הגיאוגרפי מצוי באזורים בעלי ביקוש גבוה. כמו כן, לחברה קיימת חשיפה לענף הטכנולוגיה, שכן חברות מתחום פעילות זה אחראיות על חלק משמעותי מדמי השכירות. אולם, חשיפה זו מתמתנת, במידה רבה, לאור גיוון תחומי הפעילות בענף זה ולאור איכות גבוהה מאוד של השוכרים.

יחסי המינוף והכיסוי של החברה בולטים ביחס לחברות נדל"ן מניב, אולם ביחס לרמת הדירוג יחסים אלו אינם בולטים, וזאת בהתאם לתרחיש הבסיס של מידרוג. נכון ליום 30.06.2021 יחס המינוף של החברה חוב נטו ל-CAP נטו מסתכם בכ-44%. יחס זה צפוי לנוע בטווח 52%-48% בהתאם לתרחיש הבסיס של מידרוג בטווח הזמן הבינוני. נכון ל-12 חודשים שהסתיימו ביום 30.06.2021 החוב פיננסי נטו ל-FFO הסתכם בכ-16. יחס זה, צפוי לנוע בטווח של 16-22 שנים והיקף ה-FFO של החברה צפוי לנוע בטווח של 280-320 מ' ש"ח בטווח הזמן הבינוני-ארוך.

הגמישות הפיננסית של החברה בולטת לחיוב, הן ביחס לחברות הפועלות בענף והן ביחס לרמת הדירוג היות וכלל נכסי החברה אינם משועבדים. מנגד, יתרת הנזילות ביחס לשירות קרן חוב לא מובטח לשנתיים מייצגות משפיעה לשלילה על הדירוג כאשר נכון ליום 30.06.2021 יחס זה הינו כ-120%-110% ובהתאם לתרחיש הבסיס של מידרוג צפוי לנוע בין 100%-80% בטווח הבינוני. יחד עם זאת יצוין כי, נזילות החברה הינה מספקת ולחברה קיימת נגישות גבוהה לשוק ההון וגמישות פיננסית גבוהה ביותר. מידרוג תמשיך ותעקוב אחר יתרות הנזילות בחברה לאורך זמן, וככל והחברה לא תשמור על יתרות נזילות מספקות ביחס לפירעונות החוב, יש בכך להשליך לשלילה על הדירוג.

סמוך למועד דוח זה, לחברה 12 פרויקטים בשלבי הקמה וכ-7 פרויקטים בתכנון כך ששיעור הייזום מהווה כ-18% מסך המאזן. להערכת מידרוג, סיכון הייזום מתמתן באופן משמעותי לאור ניסיון החברה, יתרונותיה המובנים ומדיניות שמרנית בכניסה לפרויקטים חדשים וכן לאור מדיניות השכרה מראש.

תרחיש הבסיס של מידרוג מניח, בין היתר, השקעה משמעותית בנכסים בייזום, גיוס ופירעון חוב כחלק מהפעילות השוטפת של החברה, חלוקת דיבידנד לזכויות המיעוט בחברת הבת, חלוקת דיבידנד לבעלי המניות בהיקף של 275 מיליון, תזרים מפעילות שוטפת, שחיקה בהשקעות הפיננסיות של החברה ומימוש נכסים. בהתאם לערכת מידרוג, יחס המינוף של החברה, חוב נטו ל-CAP נטו צפוי לנוע בטווח של 52%-48%. ויחס הכיסוי של החברה, חוב נטו ל-FFO, צפוי להסתכם בכ- 16-22 שנים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי בטווח הבינוני החברה תמשיך לשמור על שיעורי המינוף ברמתם הנוכחית. כמו כן, אנו מניחים כי החברה תשמור על יציבות תזרימית בנכסיה המאוכלסים, שיעורי תפוסה גבוהים ושוכרים איכותיים לרבות היקף משמעותי של נכסים לא משועבדים.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי בפיזור ברמת הנכסים והקטנת התלות במתחמים ספציפיים, תוך שמירה על רמות המינוף ויחסי הכיסוי הנוכחיים.

גידול משמעותי בהיקף הפעילות של החברה.

שיפור משמעותי ביחסי הכיסוי והמינוף.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה בהיקפי הייזום באופן אשר משליך לשלילה על הפרופיל הפיננסי של החברה.

שינויים מהותיים בניהול ואסטרטגיית החברה בפרט בנושא הנזילות.

חלוקת דיבידנדים בסכומים מהותיים ביחס לתזרים הפרמננטי (FFO).

היחלשות לאורך זמן של יחסי האיתנות והכיסוי של החברה.

פירוט השיקולים העיקריים לדירוג

פעילות החברה בענף המשרדים בישראל המאופיינת בכלכלה חזקה תומכת ביציבות סביבת הפעילות של החברה

החברה עוסקת בתחום הנדל"ן בישראל כאשר פעילותה מתמקדת בענף המשרדים ובפארקי הייטק הממוקמים באיזורי ביקוש ברחבי הארץ. מדינת ישראל, המדורגת A1 באופק יציב על-ידי Moody's,מתאפיינת בכלכלה חזקה וביציבות נתונים מאקרו-כלכליים. אופק הדירוג של מדינת ישראל התעדכן בשנת 2020 מאופק חיובי לאופק יציב וזאת בעיקר לאור הגידול בגירעון כתוצאה מהתפרצות הקורונה ואתגרים פיסקליים הנובעים מחוסר יציבות פוליטית. אולם, ביוני 2021 ממשלת ישראל הוחלפה ובהתאם לכך, Moody's דיווחה כי היא רואה לחיוב את הצפי לאישור תקציב ע"י הממשלה החדשה. בנוסף, בסוף בשנת 2020 החלה ישראל במבצע רחב היקף לחיסון האוכלוסייה. השפעתו על הורדת התחלואה ניכרת היטב כבר במהלך הרבעון הראשון של 2021 ובהתאם החלו הקלות במגבלות. בשנת 2021 בעקבות התאוששות המשק התוצר צפוי להתרחב ב-6.3. בהתאם לסקירת CBRE נכון ל-2Q של שנת 2021, צפויה צמיחה של כ-5% בתוצר במהלך שנת 2021, המונעת מהצפי בגידול משמעותי של הוצאות הציבור לאחר חיסכון בתקופת הקורונה. בנוסף סביבת הריבית נמוכה אף היא תרמה לעלייה בצרכנות. צפי האינפלציה לשנת 2021 בישראל הינו כ-2.1%. נכון לסוף מאי 2021 שיעור האבטלה כולל עובדים הנמצאים בחל"ת הינו כ-9.8% כאשר יישנו צפי לירידה בעקבות הפסקת תשלומי החל"ת על-ידי הממשלה.

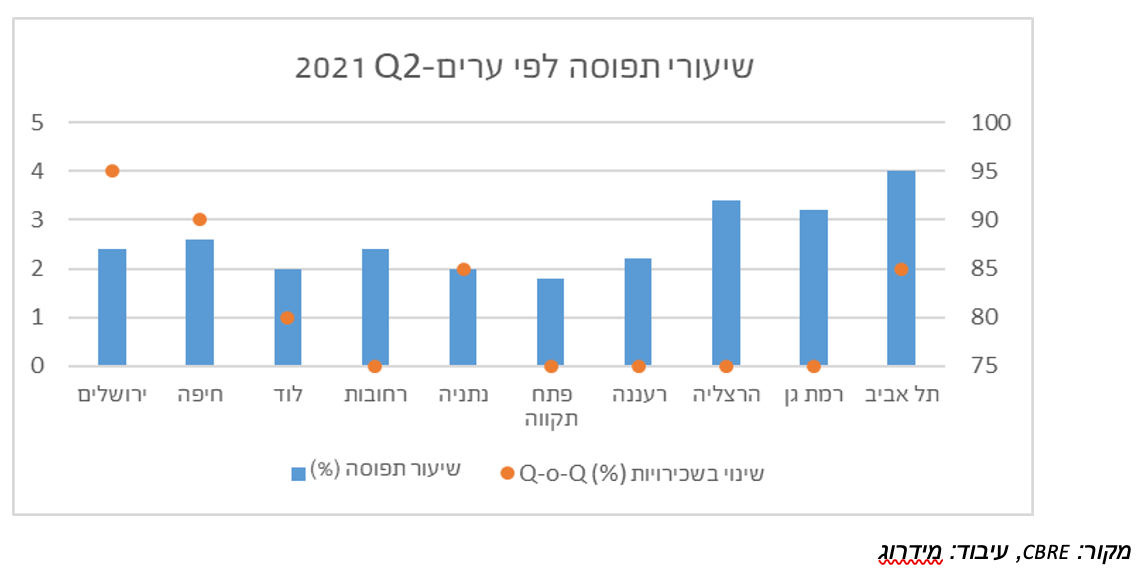

נכון למועד פרסום הדוח, שוק המשרדים באזור תל אביב מאופיין בביקושים גבוהים בעקבות השגשוג בענף ההייטק ואף רשם עלייה של כ-4% במחירי השכירות כאשר שיעורי התפוסה הינם כ-95%. בנוסף, אזורים נוספים רשמו עליות מחירי השכירות כגון רמת גן, הרצליה וירושלים עם עלויות של 3%, 1% ו-2% בהתאמה. החשש לפגיעה בביקוש לשטחי משרדים אשר נבע בעיקר מצמצום בעובדים בעקבות גידול שיעורי האבטלה ועבודה מרחוק, לא התממש וזאת בשל כך שמרבית העובדים במשרדים צפויים לחזור לעבודתם וכן ההערכה כי שוק העבודה ישלב מודל "היברידי" כאשר העבודה מרחוק תשולב לצד המשך העבודה במשרד ולא כחלופה. בנוסף נרשמה ירידה בהתחלות בנייה של כ-56% ב-1Q 2021 ביחס לאותו רבעון אשתקד.

מצבת נכסי החברה מאופיינת בנכסים איכותיים, בשיעורי תפוסה גבוהים ובאיכות גבוהה של שוכרים המשליכים לחיוב על הפרופיל העסקי של החברה. מנגד, לחברה פיזור גיאוגרפי נכסי מוגבל המתבטא בחשיפה למספר מצומצם של מתחמי פעילות

החברה פועלת בתחום הנדל"ן המניב בייזום, תכנון, פיתוח, הקמה (באמצעות קבלנים), שיווק, השכרה, תחזוקה וניהול של פארקי הייטק, פארקים עסקיים ותעשייתיים, בנייני משרדים, מרכזי לוגיסטיקה, שטחי מסחר וחניונים. לחברה 22 פארקים ומרכזי הייטק, לוגיסטיקה ותעשייה הפזורים על פני 19 ערים הממוקמים באזורי ביקוש. נכסי החברה מאופיינים ברמת גימור גבוהה ובשיעורי תפוסה גבוהים לאורך זמן. נכון ליום 30.06.2021 שיעורי התפוסה הינם כ-96% ומח"מ החוזים מול כ-440 השוכרים של החברה מסתכם לכ- 4.4 שנים. בשנים האחרונות, החברה הרחיבה את שירותי הניהול הניתנים על-ידה לשוכרי הנכסים שבבעלותה, בייחוד במסגרת הפארקים העסקיים והתעשייתיים ומעניקה שירותים של תחזוקה ושל ניהול פרויקטים לשוכרים אשר מעוניינים לבצע עבודות התאמה בנכס. שירותי ניהול אלו מהווים ערך מוסף לשוכרים הנוכחיים ותמריץ נוסף לשוכרים פוטנציאליים. החברה מתכננת מקימה ומשווקת 12 פרויקטים כך שמצבת הנכסים הנמצאת במגמת צמיחה, צפויה להוסיף ולצמוח בתקופת התחזית, כאשר פרויקט גדרות 1 צפוי להסתיים בסוף שנת 2021 ופרויקט במפרץ חיפה צפויים להסתיים במהלך 2022 .חברת מת"ם, חברת הבת (50.1%), ממשיכה לפעול להקמת פרויקט מגדלי מתם מזרח. יש לציין כי, סמוך למועד דוח זה, שיעור הייזום של החברה מהווה כ-18% מסך המאזן של החברה במאוחד אך, סיכון הייזום מתמתן לאור ניסיון החברה, יתרונותיה המובנים ומדיניות שמרנית בכניסה לפרויקטים חדשים לרבות מדיניותה להשכרה מראש.

יחד עם זאת, נציין כי, הפיזור הגיאוגרפי הנכסי של החברה אינו הולם לרמת הדירוג כך, על-פי פילוח השווי הנכסי הנקי לפי חלק חברה (NAV), מתחם הפעילות העיקרי הרצליה מהווה 30% מסך ה-NAV, ושלושת מתחמי הפעילות העיקריים מהווים במצטבר 69% מסך ה-NAV וכ-65% מכלל ה-NOI של החברה על-פי תוצאות רבעון 1 של שנת 2021. נציין כי סיכון זה מתמתן במקצת לאור מיקומם של אותם נכסים באזורי ביקוש מרכזיים כגון: פרויקט ToHa1 במרכז תל-אביב, מרכז גב-ים בהרצליה פיתוח ופארק מתם בחיפה. כמו כן, פיזור השוכרים של החברה גם הוא חלש ביחס לדירוג כך ששלושת השוכרים העיקריים מהווים כ-17% מסך ההכנסות של החברה. בנוסף, לחברה חשיפה לענף ההייטק, שכן חברות מתחום פעילות זה אחראיות על חלק משמעותי מדמי השכירות. החשיפה לענף ההייטק ולפיזור שוכרים נמוך מתמתנת באופן משמעותי, לאור גיוון תחומי הפעילות בענף ההייטק ולאור איכות גבוהה מאוד של השוכרים ביניהם חברות ותיקות וחברות בינלאומיות, המדורגות בדירוג השקעה בינלאומי כמו אפל, אינטל ועוד.

סך מאזן החברה נכון ליום 30.06.2021 עומד על כ-11 מיליארד ש"ח. בהתאם לתרחיש הבסיס של מידרוג, היקף מאזן זה צפוי לנוע בין 11-13, היקף ההולם את רמת הדירוג.

יחסי מינוף, תזרים וכיסוי אינם הולמים את רמת הדירוג אך בולטים ביחס לחברות הפועלות בענף

יחס המינוף של החברה, חוב נטו ל-CAP נטו עומד על כ-44.1% נכון ליום 30.06.2021. בהתאם לתרחיש הבסיס של מידרוג, יחס זה צפוי להישחק ולהסתכם בטווח של כ-52%-48% בטווח הזמן הבינוני. עיקר השחיקה הינה בעקבות חלוקת דיבידנד בסך 275 מ' ש"ח לבעלי המניות, חלוקת דיבידנד נוספת לזכויות המיעוט של חברת מת"ם וכן השקעה בנכסים מייזום בסך של כ-מיליארד ש"ח שממומנת מנזילות החברה. יחס מינוף זה חלש ביחס לדירוג.

יחס הכיסוי של החברה, חוב פיננסי נטו ל-LTM FFO, מסתכם לכ-16 שנים נכון ליום 30.06.2021. לאור הגידול בחוב נטו כתוצאה מתרחישי חלוקת הדיבידנד וההשקעה בנכסים בייזום שתוארו לעיל, יחס זה, צפוי להמשיך להיות חלש ביחס לרמת הדירוג, ולהסתכם בטווח הבינוני-ארוך בכ-16-22 שנים בהתאם לתרחיש הבסיס של מידרוג.

היקף ה- FFO LTM של החברה אשר הסתכם בכ-250 מ' ש"ח נכון ליום 30.06.2021, אינו הולם את רמת הדירוג ומשליך לשלילה על הפרופיל הפיננסי של החברה. יחד עם זאת, היקף זה צפוי לצמוח בשנים הבאות לאור סיום ואכלוס של פרויקטים בהקמה כגון: גב-ים נגב בניין 4, מתם מזרח ומפרץ חיפה – מרלו"ג 2 וכן פרויקטים נוספים הנמצאים בייזום והקמתם צפויה להסתיים בתקופת התחזית. היקף ה- FFO בהתאם לתרחיש הבסיס, צפוי לנוע בטווח של 280-320 מ' ש"ח בטווח הזמן הבינוני-ארוך.

יצוין כי מדדים אלו בולטים לחיוב ביחס לחברות הפועלות בענף.

גמישות פיננסית בולטת לחיוב לאור העדר נכסים משועבדים, מנגד נזילות החברה הולמת אולם אינה בולטת ביחס לרמת הדירוג

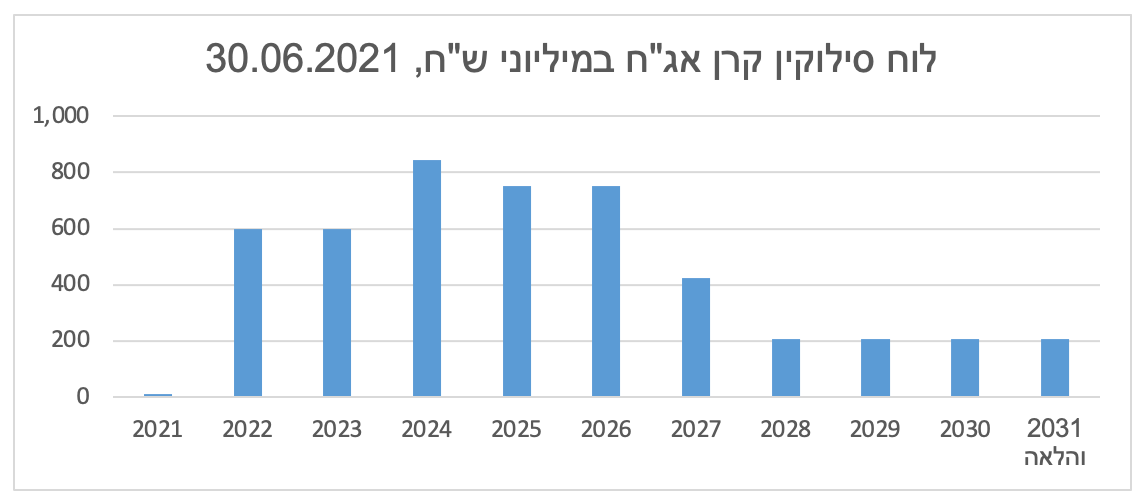

כלל נכסיה של החברה אינם משועבדים, לכן הגמישות הפיננסית בולטת לחיוב ביחס לרמת הדירוג. נכון ליום 31.03.2021 היחס בין שווי הנדל"ן להשקעה (אשר אינו משועבד) לסך המאזן עומד על כ-74% , ובהתאם לתרחיש הבסיס של מידרוג, צפוי להישמר יציב. נכון ליום 30.06.2021 לחברה יתרות נזילות גבוהות בסך של כ-1.3 מיליארד ש"ח הכוללות השקעות בניירות ערך, זאת אל מול יתרת פירעונות אגרות חוב לשנתיים של כ-1.1 מיליארד ש"ח ובהתאם לכך יחס יתרת הנזילות ביחס לשירות קרן חוב לא מובטח לשנתיים מייצגות עומד ליום זה על כ-120%-110% באופן שמשפיע לשלילה על הדירוג. בהתאם לתרחיש הבסיס של מידרוג יתרת הנזילות צפויה להישחק לאור המשך השקעה בנכסים בייזום בהיקפים משמעותיים וחלוקת דיבידנד ויחס יתרת הנזילות לשירות קרן חוב לא מובטח לשנתיים מייצגות10 צפוי לנוע בהתאם לכך בין 100%-80% בטווח הבינוני. יחד עם זאת יש לציין כי, נזילות החברה הינה מספקת ביחס לצרכי החוב. בנוסף, לחברה קיימת נגישות גבוהה לשוק ההון וגמישות פיננסית גבוהה ביותר כאמור לעיל. מידרוג תמשיך ותעקוב אחר יתרות הנזילות בחברה לאורך זמן, וככל והחברה לא תשמור על יתרות נזילות מספקות ביחס לפירעונות החוב, יש בכך להשליך לשלילה על הדירוג.

פירוט השיקולים הנוספים לדירוג

דירוג החברה בפועל Aa2.il הינו גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג Aa3.il, וזאת לאור כך שהחברה בולטת ביחס לקבוצת ההשוואה במספר היבטים: החברה הינה בעלת וותק וניסיון משמעותי בתחום פעילותה, פעילות יציבה לאורך זמן לאור היקף הנכסים ואיכות גבוהה של הנכסים והשוכרים. בנוסף, החברה מציגה צמיחה עקבית בתיק הנכסים תוך שמירה על אסטרטגיית מימון שמרנית ועל פרמטרים פיננסים הולמים לאורך זמן.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay