170 קרנות נאמנות שמחזיקות סה"כ 85.48 מיליון בגזית גלוב

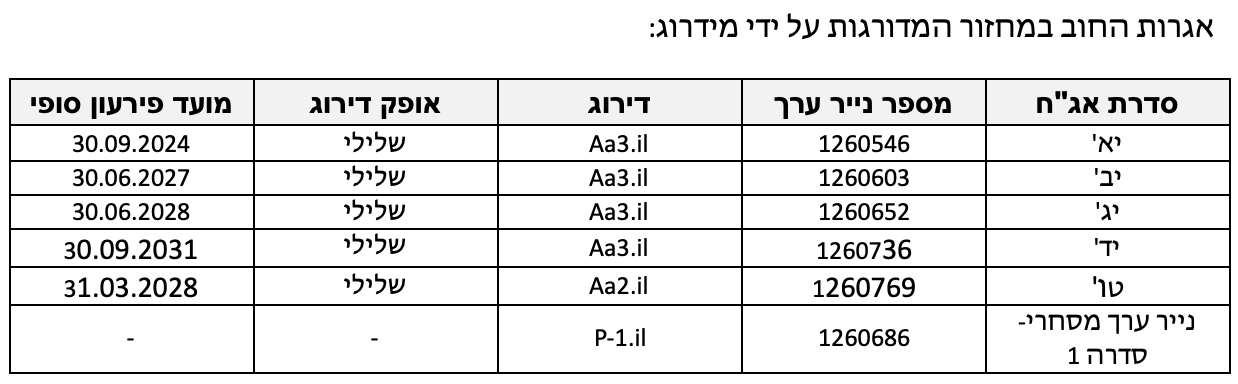

מידרוג קובעת דירוג Aa3.il באופק שלילי לאגרות חוב שתנפיק גזית גלוב בע"מ (להלן: "גזית" ו/או "החברה") בסך של עד 350 מיליון ₪ ע.נ (באמצעות סדרה חדשה, טז').

בהתאם לשטר הנאמנות, לצורך הבטחת קיומן של כל התחייבויות החברה על-פי תנאי אגרות החוב, בכוונת החברה ליצור, בין היתר, שעבוד לטובת הנאמן למחזיקי אגרות החוב על מניות חברת הבת Atrium European Real Estate Limited(להלן "אטריום") אשר נכון למועד זה, מוחזקות על ידי חברת בת בבעלות מלאה של החברה. כמו כן, אגרות החוב יכול שתובטחנה במניות אטריום נוספות ו/או מניות Citycon Oyj (להלן "סיטיקון") ו/או מניות של כל חברה אחרת, הפועלת באחד או יותר מתחומי הפעילות של החברה.

מעבר לשיקולי הדירוג בדוח המעקב מחודש יולי 2021, מידרוג לוקחת בחשבון, בהתאם לדיווחי החברה בחודש האחרון, כי ככל שתתקבל ההצעה לרכישה במזומן של כלל מניות המיעוט בחברת הבת אטריום עלולה להיות לכך השפעה לשלילה על יחסי המינוף של החברה אל מעבר לתחזיות קודמות של מידרוג באופן אשר עלול להוביל להורדת הדירוג. דבר המתבטא באופק השלילי של החברה. לעניין זה יודגש, כי אין כל ודאות לכך שייחתם הסכם המיזוג האמור ולהערכתה של מידרוג אם אכן ייחתם, המועד לכך יארך לכל הפחות בעוד מספר חודשים. להרחבה בנושא ראה מטה-שיקולים עיקריים לדירוג.

שיקולים עיקריים בדירוג

החברה דיווחה ביום 02/08/2021 כי חברה בת פרטית בבעלותה המלאה הגישה הצעה לדירקטוריון החברה הבת הציבורית אטריום למיזוג, במסגרתו תרכוש חברת הבת את כל מניות אטריום שאינן בידי החברה המהוות כ-25% מהון המניות של אטריום, זאת במחיר של 3.35 אירו למניה ובתמורה כוללת מוערכת של כ-335 מיליון אירו שתשולם כולה במזומן (מחיר מניה המשקף פרמיה של 14.3% על שער הסגירה של מניית אטריום ביום המסחר האחרון שלפני הדיווח).

לצורך בחינת המיזוג המוצע, תקום באטריום ועדת דירקטוריון בלתי תלויה והיא תנהל מו"מ מול החברה, כאשר בהתאם לחוק החברות באי Jersey, המיזוג צריך לקבל רוב של שני שלישים מכלל בעלי המניות. ככל שיושלם המיזוג החברה למעשה תהיה בעלת כל הון המניות של אטריום כך שהאחרונה תהפוך לחברה פרטית ומניותיה יימחקו ממסחר בבורסה. יודגש, כי אין כל ודאות לכך שייחתם הסכם המיזוג וכן אין כל ודאות בקשר להשלמת המיזוג ואופן ביצועו.

המקורות למימון המיזוג המוצע הם יתרות מזומן ושווי מזומן בנוסף למימון אשר החברה מתכוונת ליטול לצורך העסקה על מנת לשמור על יתרות מזומן גבוהות בקופה, כך כפי שנמסר למידרוג.

בהתאם לדיווחי החברה, מטרת המיזוג לקרב את החברה לנכסי אטריום באופן אשר מאפשר גמישות מלאה בקבוצה בקשר לתפעול נכסים ומיצוי של סינרגיה. כמו כן, הגדלת רכיב הנדל"ן הפרטי, תוך התמקדות בנכסים דומיננטיים בערים מרכזיות, כחלק מהאסטרטגיה העסקית של החברה, כאשר מרבית פעילותה של אטריום הינה בערים ורשה ופראג.

להערכת מידרוג, ככל שתתקבל ההצעה למיזוג, עלולה להיות לכך השפעה לשלילה, בטווח המיידי, על יחסי המינוף של החברה.

לעניין זה יודגש, כי בהליך המעקב של החברה בחודש יולי האחרון, טרם ההודעה על העסקה הצפויה, מידרוג הציבה אופק שלילי על רקע השחיקה בפרופיל הפיננסי של החברה לאורך תקופת המשבר עם חשש לפגיעה נוספת וכן על רקע אי ודאות בנוגע להשלמת מהלכים של החברה כחלק מאסטרטגיה להורדת המינוף (בכללם מימושי נכסים שאינם בליבת הפעילות והנפקת חלק מהפעילות בברזיל). מידרוג הניחה כי ככל שהחברה לא תעמוד בתחזיותיה בקשר להורדת יחסי המינוף לאורך הזמן דירוג החברה צפוי להיות מושפע לשלילה. כעת, מידרוג מניחה כי ככל שהעסקה תושלם יכולת החברה להציג יחסי מינוף נמוכים יותר תהיה חלשה יותר.

מידרוג מניחה כי החתימה על הסכם המיזוג, ככל שתבוצע, ייתכן ותתארך מעבר לחודשים הקרובים ואף מעבר לתום השנה הנוכחית. ככל שהעסקה תתממש תבחן מידרוג את ההשפעות כאמור על דירוג החברה וסדרות האג"ח.

שיקולים מבניים

מידרוג בחנה מתן הטבה דירוגית לסדרת אג"ח טז', אשר ככל שתונפקנה צפויות להיות מובטחות באמצעות שעבוד על מניות חברת אטריום, זאת בהתאם למתודולוגיה "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי – דוח מתודולוגי, ספטמבר 2019". בהתאם למידע הקיים במועד דוח זה ובהתחשב במבנה המשפטי של הבטוחה הכולל כאמור שיעבוד על מניות בלבד נמצא כי אין מקום למתן הטבה דירוגית.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay