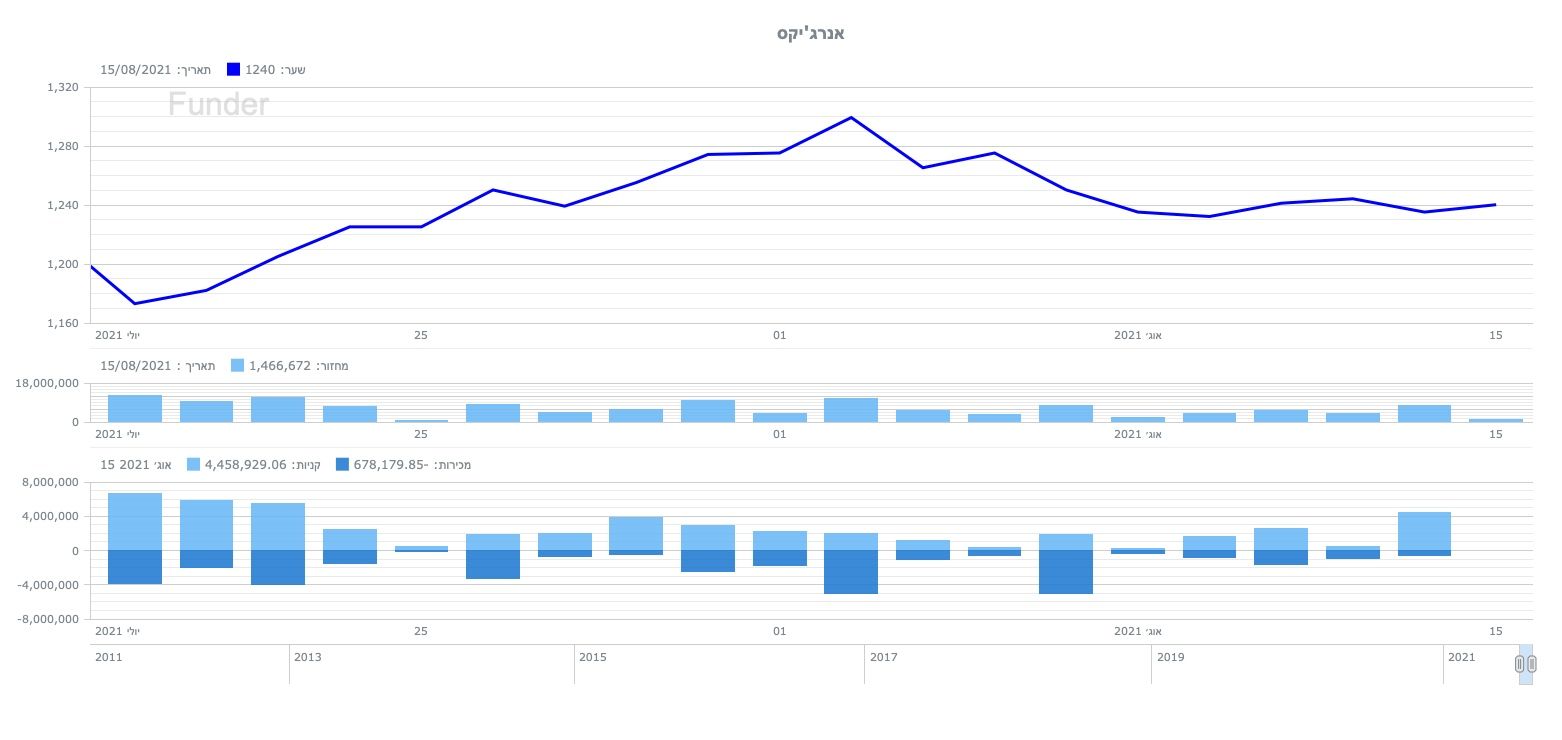

236 קרנות נאמנות שמחזיקות סה"כ 121.41 מיליון באנרג׳יקס

אנרג'יקס מדווחת על רכישת חברה עם צבר משמעותי בארה"ב, ועל תוצאות הקרובות מאוד לתחזית שלנו. החברה מתקדמת כמתוכנן בפיתוח הצבר שבשלבי היזום השונים כאשר הצבר והיכולות שנרכשות יתרמו להתפתחות בטווח הבינוני. אנו מעדכנים את מחיר היעד ל- 12.6 ₪ למניה ומשאירים את ההמלצה על Hold.

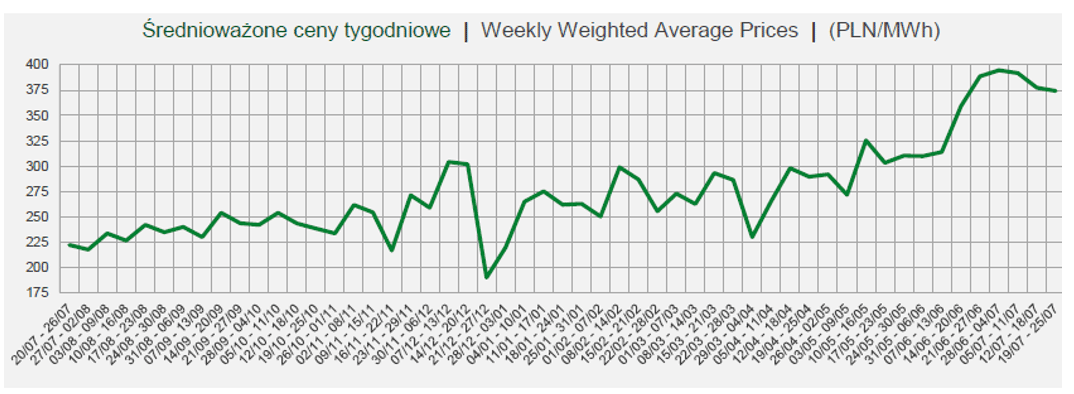

תוצאות רבעון 2 2020: אנרג'יקס מדווחת על הכנסות בסך 67 מיליון ₪ ורווח גולמי בסך 57 מיליון ₪ ברבעון הראשון של 2021, מעט נמוך מהתחזית שלנו בשורת ההכנסות וזהה בשורת הרווח הגולמי. הרבעון הורגשה תרומה משמעותית יותר של וירג'יניה 1, כאשר בשאר האזורים הגיאוגרפיים ההנבה הייתה קרובה לצפויה, גם בפולין לאחר ירידה בתפוקת הרוח ברבעון הקודם. מחירי החשמל בפולין עלו בשיעור חד מאוד מתחילת השנה, אך צפויים להשפיע על תוצאות החברה בעיקר בעוד מספר שנים כיוון שמחירי החשמל בשנים הקרובות כבר מגודרים. עם זאת, החברה מצליחה לגדר את המחירים למספר שנים לאחר מכן במחירים גבוהים מאוד. להלן עליית מחירי החשמל ב- 12 החודשים האחרונים:

צבר פרויקטים:

אין שינוי לגבי הפרויקטים שבהקמה וייזום מתקדם למעט הרחבת צפי ההכנסות השנתיות לפרוייקט אר"ן מ- 90-95 מיליון ₪ ל- 85-95 מיליון ₪.

החברה הודיעה על עסקה לרכישת חברת NCRE בארה"ב, חברה זו הינה יזמית של פרויקטי אנרגיה מתחדשת הפועלת בעיקר בוירג'יניה, ומחזיקה בצבר פרויקטים בשלבי יזום מוקדם בהיקף של כ- 3.5GW, מתוכם כ- 1.8GW של פרוייקטי PV והשאר פרוייקטי אגירת אנרגיה (הקמת פרויקטי סוללות במקומות אסטרטגיים על הגריד כאשר הרווח נובע מהטענה בזמני שפל ומכירה בשיאי ביקוש יומיים). במסגרת הרכישה הצוות של NCRE יחבור לצוות של אנרג'יקס בארה"ב, וכן צבר הפרויקטים יאפשר התרחבות קלה למדינות הסמוכות- פנסילבניה, מערב וירג'יניה וקנטאקי. הרכישה מתבצעת במחיר של 33 מיליון דולר, כאשר מדובר במחיר נמוך יחסית ל- MW, אך נובע גם מסטטוס הפרויקטים כאשר החברה מעריכה כי תחל בהקמה של כ- 1GW מהם במהלך 2023-2025. אנו רואים ברכישה אירוע חיובי מאוד המאיץ את התפתחות החברה בארה"ב במחיר שהינו, לכל הפחות, נוח מאוד.

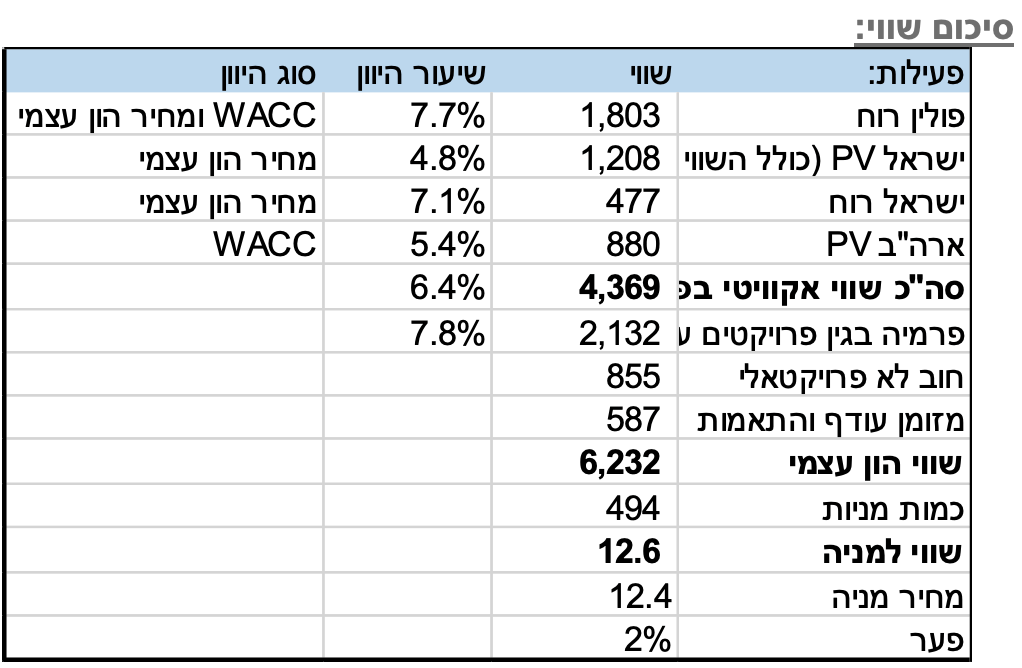

שווי ההון של החברה בפרויקטים הקיימים מוערך על ידינו בכ- 4.4 מיליארד ₪, ושווי היזום העתידי בכ- 2.1 מיליארד ₪. השינויים ביחס לרבעון הקודם הינם בעיקר עליה בשווי היזמות העתידית לאור האצה בקצב ייזום הפרויקטים, בעיקר לאור הרכישה בארה"ב. כמו כן, נרשמה ירידה קלה בשווי הפרויקטים בחו"ל לאור התחזקות השקל.

המזומן העודף וההתאמות נובעות מהמזומן שבידי החברה.

כמות המניות חושבה בהתאם לכמות הנוכחית וכן תוספת של שליש מהאופציות הקיימות. כיוון שהאופציות ניתנו, בממוצע, במחירי מניה הנמוכים משמעותית מהנוכחי, אנו מעריכים כי מקדם של שליש מתחשב במחירי המימוש הנקובים.

להלן תחזית ההכנסות וה- EBITDA שלנו עד 2023:

נזכיר כי תחזית החברה הינה להכנסות של 660-700 מיליון ₪ ו- EBITDA בסך של 520-560 מיליון ₪ בשנת 2023.

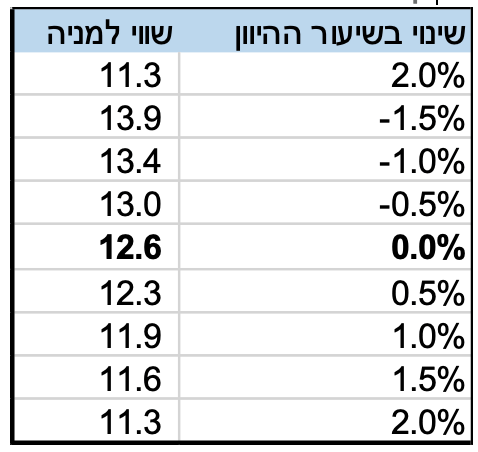

להלן רגישות השווי למניה לשינוי בשיעור ההיוון של הפרויקטים הקיימים ושביזום:

ברי גנדנשטיין, צילום: אורן דאי

ברי גנדנשטיין, צילום: אורן דאי