מדד המחירים לצרכן הפתיע כלפי מעלה והעלה את האינפלציה השנתית לשיא של כמעט 8 שנים.

מדד המחירים לצרכן לחודש יולי הפתיע כלפי מעלה, כאשר עלה ב-0.4% לעומת תחזית הקונצנזוס לעלייה של 0.3%. גם בחודש יולי נרשמו עליות מחירים בשורה של קבוצות מוצרים (כגון דלק, מזון, ריהוט וציוד לבית). זאת, בעקבות עליית מחירי האנרגיה והסחורות בעולם בחודשים האחרונים, כמו גם לאור הגידול בעלויות השילוח העולמיות.

בענפי השירותים נרשמה מגמה מעורבת. מחד גיסא, נרשמו התייקרויות בולטות של מחירי ההבראה והנופש בארץ ובחו"ל (גם מסיבות עונתיות). מאידך גיסא, נרשמו מדדים נמוכים יחסית לחודשים האחרונים במחירי הארוחות מחוץ לבית וכן במחירי המסיבות והאירועים. כלומר, נראה שמחירי השירותים מושפעים עדיין במידה רבה מעלייה מואצת בביקוש עם חזרת המשק לפעילות תקינה ומלאה, אך ייתכן שהשפעה זו מתחילה להיחלש.

סעיף הדיור עלה בחודש יולי בכ-0.4%, כתוצאה מעלייה בסך 0.5% בתת-הסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים), שיעור עלייה חודשי גבוה יותר מזה שנרשם בתת-הסעיף ביולי 2020. כתוצאה מכך, קצב העלייה השנתי של מחירי שירותי הדיור בבעלות הדיירים הוסיף ועלה ל-1.8%.

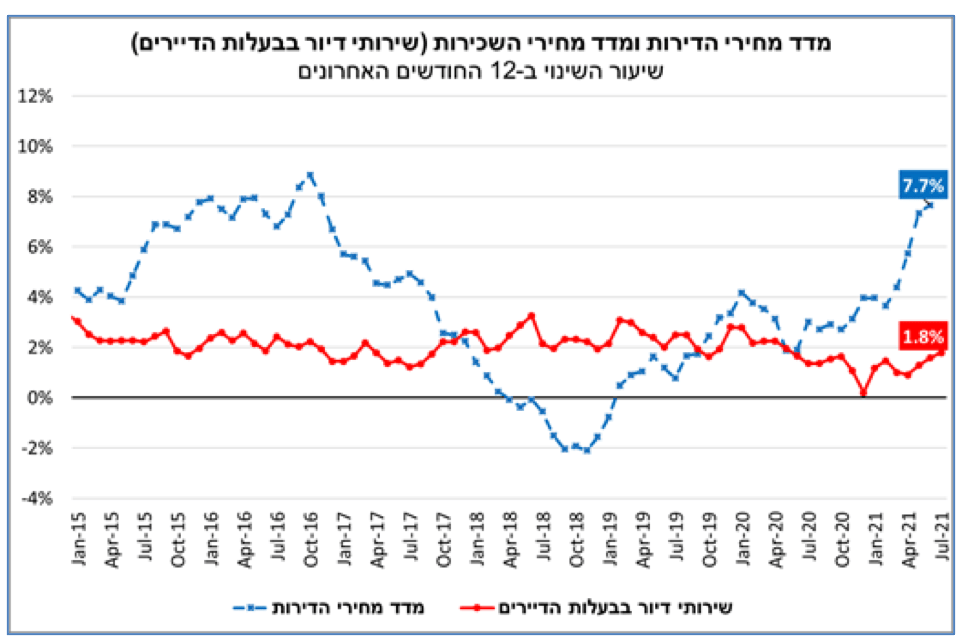

מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) עלו במאי-יוני 2021 בכ-0.6% בהשוואה לאפריל-מאי 2021 ובשנה האחרונה עלו בכ-7.7%, קצב העלייה השנתי הגבוה ביותר מאז אוקטובר-נובמבר 2016 (ראה/י תרשים). להערכתנו, הקצב השנתי של עליית מחירי הדירות צפוי להישמר ברמה דומה או מעט גבוהה יותר בחודשים הקרובים. זאת, ברקע הביקוש המואץ בחודשים האחרונים לרכישת דירות, בצד רמת היצע שמוסיפה להיות נמוכה ביחס לצרכי המשק.

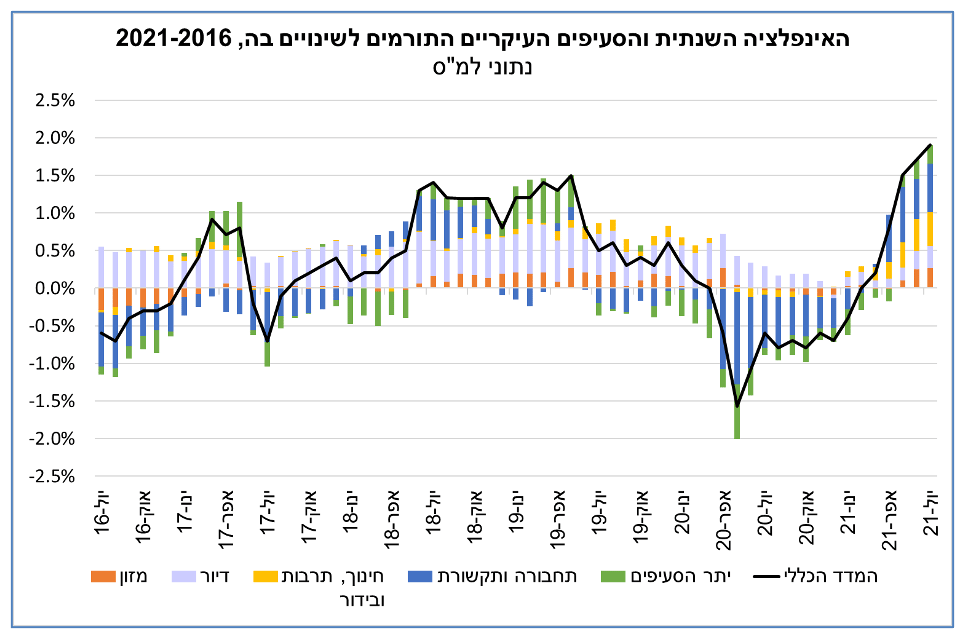

בשנים עשר החודשים האחרונים (יולי 2021 לעומת יולי 2020) עלה מדד המחירים לצרכן בכ-1.9%, כלומר האינפלציה מצויה כיום סמוך למרכז יעד יציבות המחירים של בנק ישראל וברמתה הגבוהה ביותר מאז נובמבר 2013.

בניתוח תרומת סעיפי המדד השונים לאינפלציה (המוצגת בתרשים שלהלן), עולה שעליית האינפלציה בעת הנוכחית נובעת מהתייקרות רוחבית במחיריהם של מוצרים ושירותים שונים. בעוד שבעבר סעיף הדיור היה הסעיף העיקרי, ולעתים גם היחיד, שתרם לעליית האינפלציה, הרי שתרומתו לאינפלציה בשנה האחרונה מתונה יחסית. הסעיפים העיקריים שתרמו בשנה האחרונה לעליית האינפלציה הם סעיף תחבורה ותקשורת ׁ(בהובלת מחירי הבנזין הכלולים בו) וסעיף חינוך, תרבות ובידור (בדגש על מחירי ההבראה והנופש בארץ). בשנים עברו סעיפים אלה היו בעלי תרומה מוגבלת יותר, או אף שלילית, לאינפלציה. אנו מעריכים כי בשנה הקרובה תרומתו של סעיף הדיור לאינפלציה תעלה, בין היתר לאור הצפי להמשך התאוששות הדרגתית במחירי השכירות, בהנחה שלא יושתו מחדש מגבלות משמעותיות על הפעילות הכלכלית.

במבט קדימה, רמת האינפלציה צפויה להישמר בחודשים הקרובים ברמה דומה לזו הנוכחית, כך שבסוף 2021 צפויה האינפלציה להסתכם בכ-1.8%-2.2% (דצמבר מול דצמבר). במהלך 2022 צפויה האטה מסוימת באינפלציה, בין היתר, עקב צפי להתייצבות מחירי האנרגיה בעולם, התאוששות ההיצע בענפי השירותים, המשך תהליכי הייסוף של השקל ועוד.

צמיחה מהירה ברביע השני של השנה עשויה להוביל לצמיחה מהירה מהחזוי בשנת 2021 כולה.

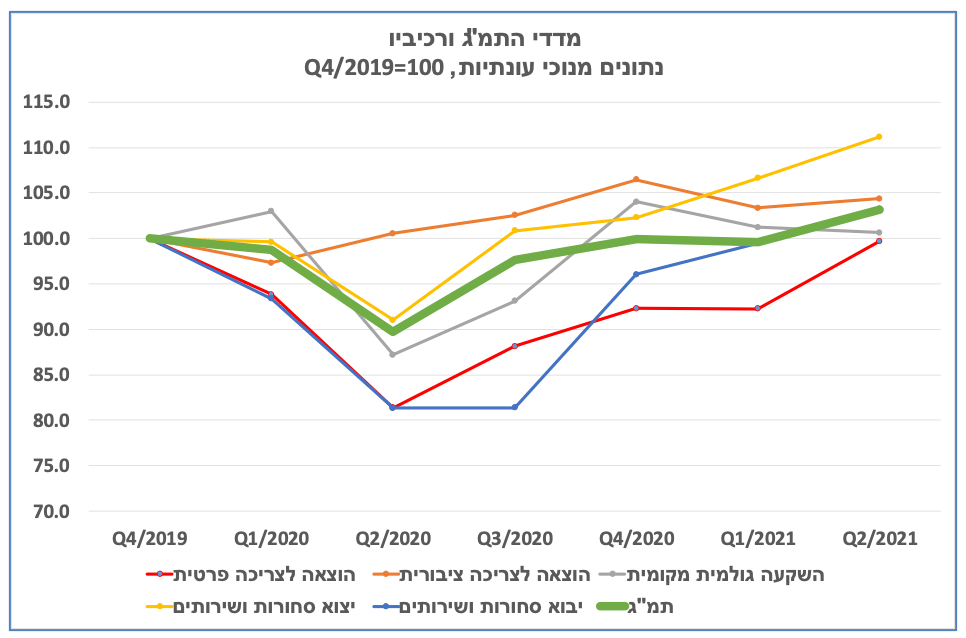

ברביע השני של השנה התרחב התוצר המקומי הגולמי בקצב שנתי של כ-15.4%, בהשוואה לרביע הראשון של 2021, על בסיס נתונים במחירים קבועים ומנוכי עונתיות. זאת לאחר ירידה בתוצר, בקצב שנתי של כ-1.4%, ברביע הראשון של השנה (נתון אשר תוקן באופן משמעותי כלפי מעלה בהשוואה לאומדן קודם של הלשכה המרכזית לסטטיסטיקה).

הסבר עיקרי לקצב צמיחה מהיר זה ברביע השני הוא הסרת מרבית המגבלות על הפעילות הכלכלית וכן רכישה מוגברת של מכוניות נוסעים פרטיות, כאשר המיסים על המכוניות מהווים חלק מהתמ"ג. רכישת המכוניות הפרטיות, כאמור, תרמה לגידול הניכר של 36.3%, במונחים שנתיים, בצריכה הפרטית ברביע השני, כאשר רכישות מוגברות של סחורות ושירותים, אשר לא ניתן היה לממשן בטרם הוסרו המגבלות על הפעילות של ענפי משק רבים, באו לידי ביטוי ברביע זה ותרמו לקצב הגידול המרשים. בנוסף נרשמה עלייה של כ-18.1% ביצוא הסחורות והשירותים, אשר הושפעה לחיוב הן מגידול היצוא התעשייתי והן מגידול ביצוא שירותים (בדגש על שירותי הייטק).

כאשר בוחנים את התמ"ג ברביע השני של השנה מול הרביע האחרון של 2019 (הרביע אשר קדם לפרוץ המגיפה) ניתן לראות כי רמת התוצר גבוהה ביותר מ-3% מזו שהייתה בסוף 2019 (ראה/י תרשים) ונמוכה רק בכ-1%-1.5% מרמת התוצר הפוטנציאלי (התוצר אשר ניתן להעריך כי היה מיוצר במשק אלמלא פרץ המשבר). משמעות הדבר היא שהפעילות הכלכלית, כפי שהיא נמדדת על ידי התמ"ג, עולה על הרמה שקדמה למשבר, כאשר תפוקת המשק, כאמור, נעשתה עם שוק עבודה הכולל מאות אלפי עובדים אשר אינם מועסקים.

מצב זה עשוי לשקף בטווח הקצר גידול בפריון העבודה (וייתכן אף לחצי שכר, בענפים מסוימים), לצד פוטנציאל לצמיחה עתידית של המשק, בפרט אם יקודמו תכניות השקעה מתאימות לטובת העובדים אשר אינם מועסקים כיום. זאת, בכדי שהמשק יוכל לחזור במהרה למצב של תעסוקה מלאה, הבאה לידי ביטוי בשיעור אבטלה נמוך, בדומה למצב שהיה טרום המשבר. במבט קדימה, נתוני הצמיחה במחצית הראשונה של השנה עשויים להוביל לקצב צמיחה מהיר בשנת 2021 כולה, אולי אף מעבר לתחזיות של מרבית גופי החיזוי, אשר נעו עד כה בטווח של 5%-5.5%. זאת בהנחה כי לא יחולו בקרוב מגבלות מחודשות ומשמעותיות על הפעילות הכלכלית, לאור התחלואה הגבוהה.

אייל רז ואלון קרייז, צילום: כפיר סיון

אייל רז ואלון קרייז, צילום: כפיר סיון