אנו מעריכים שנראה בישראל האטה משמעותית בצמיחה בחודשים הקרובים, אם זאת בשל המגבלות והחשש של הציבור, ואם בשל סיום תשלומי החל"ת לרוב האוכלוסייה.

הצמיחה הגבוהה ברבעון השני, ועוד יותר מזה העדכון הרטרואקטיבי בנתוני הרבעונים הקודמים, משפיעים על תחזית הצמיחה לשנת 2021, ונראה עתה שזו תעלה על שיעור של 6%.

הביקוש הגבוה לעובדים צפוי ליצור לחצים לעליות שכר, בעיקר לדעתנו בשתי הקצוות: עובדים מענף הטכנולוגיה שנמצאים במחסור, ועובדים בעלי שכר נמוך שהקורונה הביאה ליציאתם משוק העבודה.

ההגעה למרכז יעד האינפלציה מחזקת את ההערכה שבנק ישראל לא יאריך את תכנית רכישות האג“ח הממשלתיות, וככל הנראה שגם רכישות המט“ח יצטמצמו.

רוב הסיכויים שבנק ישראל ימתין לפד עם עליית הריבית, וזו לא צפויה להיות במחצית הראשונה של 2022.

ישראל

סימנים ראשונים להשפעה של מנת החיסון השלישית על הקטנת התחלואה הקשה מעוררים אופטימיות, אם כי מספר המאומתים היומי עדיין גבוה מאוד. מספר המאומתים החדשים למיליון איש בישראל גבוהים כמעט פי שניים מאלו שבארה"ב ובבריטניה ובהרבה יותר מאלו שבאירופה. עדיין קיימת אי-ודאות לגבי פתיחת שנת הלימודים בכיתות הנמוכות ובגני הילדים. אנו מעריכים שנראה האטה משמעותית בצמיחה בחודשים הקרובים, אם זאת בשל המגבלות והחשש של הציבור, ואם בשל סיום תשלומי החל"ת לרוב האוכלוסייה. מדד אמון הצרכנים לחודש יולי ירד על רקע גורמים אלו שציינו. בד בבד אנו רואים האטה מסוימת בצמיחה הגלובלית בעקבות התפשטות זן הדלתא, וגם שם אנו רואים פגיעה באמון הצרכנים. בישראל הצריכה הפרטית המשיכה להתרחב, ואנו נוטים לייחס זאת בקושי לטוס לחו"ל בתקופת הקיץ, בעוד שבארה"ב ובאירופה ראינו גם תחילה של ירידה במכירות הקמעונאיות.

הצמיחה ברבעון השני עמדה על 15.4% במונחים שנתיים. הצריכה הפרטית זינקה בשיעור שנתי של 36.3%. זה היה הרבעון הראשון מאז פרוץ הקורונה שלא היו בו הגבלות על הפעילות, והנתונים הושפעו מבסיס השוואה נמוך יחסית של הרבעון הראשון, שעדיין היו בו סגרים והגבלות. במסגרת פרסום הנתונים הלמ"ס עדכנה רטרואקטיבית כלפי מעלה את נתוני הרבעונים הקודמים. עדכון זה משפיע על תחזית הצמיחה לשנת 2021, ונראה עתה שזו תעלה על שיעור של 6%.

שיעור האבטלה הרחב ירד במחצית השנייה של חודש יולי לרמה של 7.6%, לעומת 9.0% במחצית הראשונה. חשוב לציין שהסקר הדו-שבועי אינו מנוכה עונתיות ויש להתייחס לנתון בזהירות. כך לדוגמה אנו רואים שמספר העובדים שהועסקו בפועל ברבעון הזה בכלל ירד, וחלה עלייה במספר העובדים הנעדרים זמנית מעבודה. יתכן לכן שחופשות הקיץ השפיעו על התשובות לסקר, לדוגמה, אימהות שקבעו את מועד החזרה לעבודה רק בסיום חופשת הקיץ, והן לא מקבלות תשלום עבור התקופה הזו. רק בחודש ספטמבר נקבל תמונה אמינה יותר של שוק העבודה. מכל מקום, אם נניח שאלו שנוספו להגדרה של נעדרים זמנית מעבודה יהפכו למועסקים בפועל בסוף חופשות הקיץ, או קודם לכן, אז מדובר בשיפור משמעותי שניתן ליחס אותו לביטול דמי החל"ת.

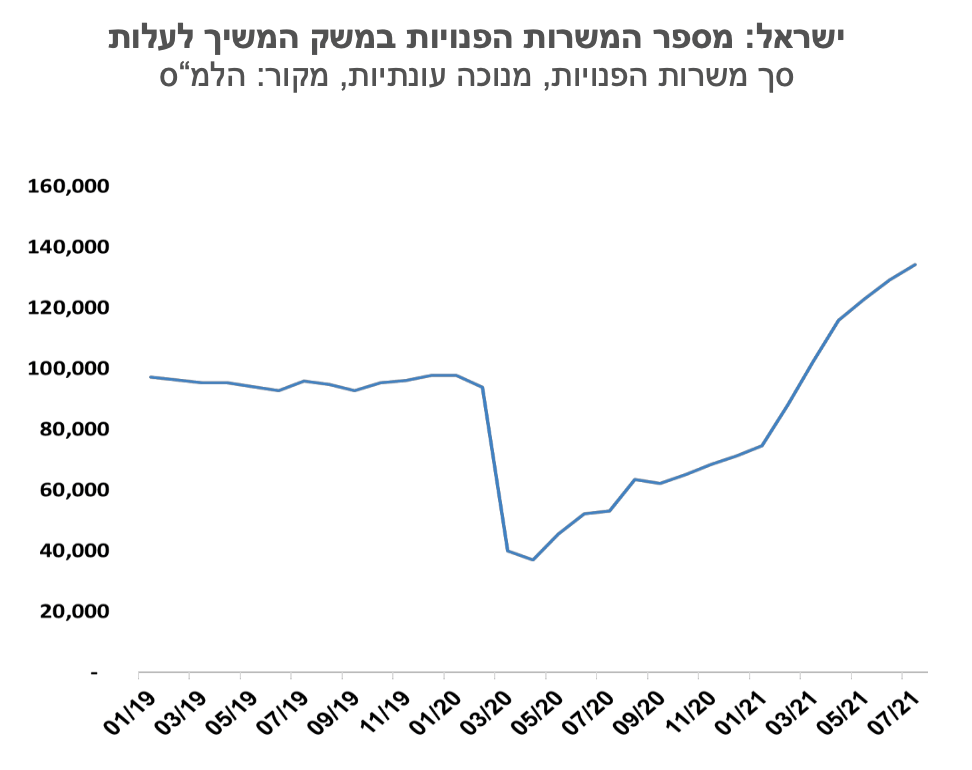

מספר המשרות הפנויות במשק המשיך לעלות והגיע בחודש יולי ל- 134 אלף איש. נתון זה פחות מתיישב עם הירידה בשיעור האבטלה שציינו קודם לכן, אלא אם כן נניח שקצב יצירת המשרות החדשות עולה אפילו על זה של הגידול במספר המועסקים (שחלקם כאמור נעדר זמנית מעבודה). הביקוש הגבוה לעובדים צפוי ליצור לחצים לעליות שכר, בעיקר לדעתנו בשתי הקצוות: עובדים בענף הטכנולוגיה שנמצאים במחסור, ועובדים בעלי שכר נמוך שהקורונה הביאה ליציאתם משוק העבודה.

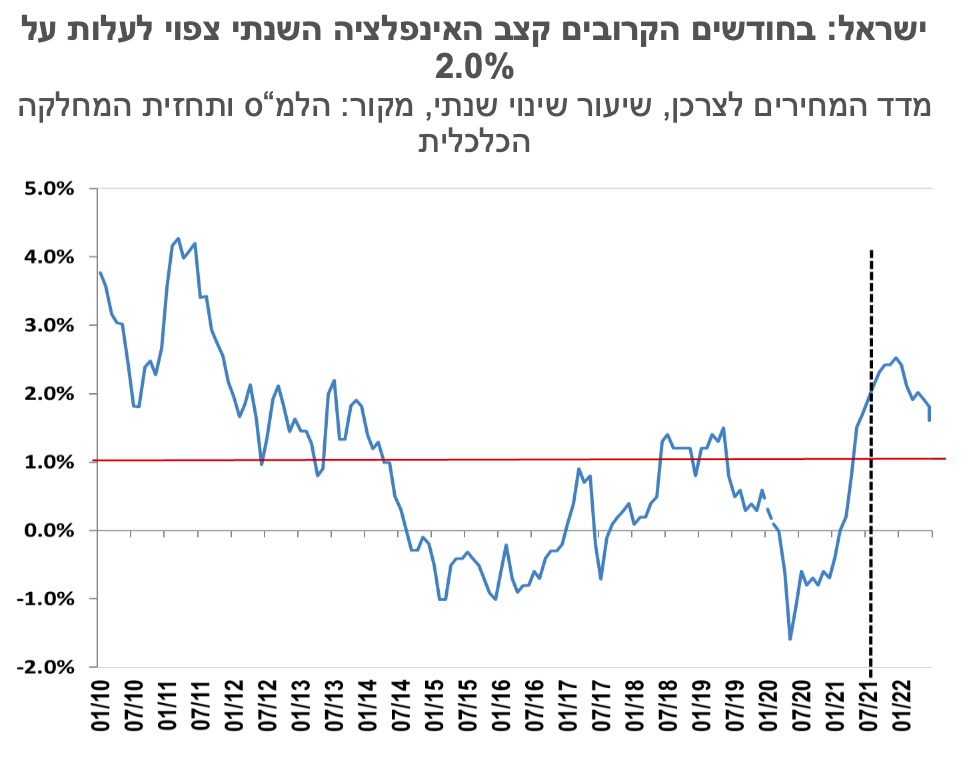

מדד המחירים לצרכן לחודש יולי 2021 עלה בשיעור של 0.4%. האינפלציה השנתית עומדת כעת די קרוב למרכז יעד האינפלציה של בנק ישראל. בחודשים הקרובים קצב האינפלציה השנתי צפוי לעלות על 2.0%. בהמשך נראה דעיכה של הגורמים הזמניים שהשפיעו על האינפלציה: אנו רואים לדוגמה שמחירי הסחורות בעולם רשמו בשבוע החולף ירידות, ומחיר חבית נפט מסוג ברנט ירדה לרמה של 65 דולר. מנגד, הלחצים לעליית שכר צפויים להתגלגל למחירי הסחורות והשירותים, וכמו כן העלייה החדה במחירי הנדל"ן צפויה להאיץ בהמשך את עליית מחירי שכר-הדירה. אנו צופים אינפלציה בשיעור של 1.6% ב- 12 החודשים הקרובים.

הבנקים המרכזיים, ובכלל זה בנק ישראל, רואים בעליית האינפלציה כזמנית, ולאור זאת אנו לא רואים שינוי בריבית בקרוב. ההגעה למרכז יעד האינפלציה מחזקת את ההערכה שבנק ישראל לא יאריך את תכנית רכישות האג“ח הממשלתיות, וככל הנראה שגם רכישות המט“ח יצטמצמו. הריבית האפסית לא מתאימה לסביבת הצמיחה הגבוהה של המשק, וזה בא לידי ביטוי בעלייה במחירי הנכסים, ועלייה במינוף של משקי הבית. בחודשים יוני-יולי קצב נטילת המשכנתאות החדשות הגיע לכ- 12 מיליארד שקל לחודש – היקפים חסרי תקדים. אנו מעריכים שהסיכוי שבנק ישראל יפעל לבלימה עליית מחירי הנכסים דרך כלי הריבית הוא נמוך, בעיקר בגלל החשש שמהלך כזה יגרור ייסוף. בשלהי 2018 בנק ישראל כן העלה ריבית כשהאינפלציה בפועל והציפיות לאינפלציה עמדו על כ-1%, נמוך משמעותית מהרמה היום. אך הנסיבות היו שונות- ריבית הפד עמדה אז על 2.25%, וה- ECB סיים את ההרחבות הכמותיות. יעד האינפלציה היה אז כמו היום 1%-3%, אך היום אנו רואים מגמה גוברת של בנקים מרכזיים להתייחס עתה לרמה של 2% כיעד. רוב הסיכויים שבנק ישראל ימתין לפד עם עליית הריבית, וזו לא צפויה להיות במחצית הראשונה של 2022.

גלובלי

האינדיקטורים הכלכליים האחרונים שהתפרסמו בעולם, בין היתר בארה"ב ובסין, מצביעים על האטה בקצב הצמיחה. בנוסף, נרשמת עלייה מדאיגה בהתפשטות גל הדלתא של נגיף הקורונה, ואלה מעלים חששות לגבי הצמיחה בהמשך השנה. העלייה בתחלואה בולטת בעיקר בישראל בארה"ב ובבריטניה, אך גם בחלק ממדינות גוש האירו נרשמת עלייה מדאיגה במספר הנדבקים, זאת למרות שיעור ההתחסנות הגבוהה בקרב האוכלוסייה במדינות הנ"ל.

עיני המשקיעים נשואות לנאומו של

ג'יי פאוול, נשיא הפד, ביום שישי הקרוב בכנס השנתי המסורתי בעיר ג'קסון הול. מצד אחד, ההתאוששות במשק האמריקני, כולל בשוק העבודה, ונתוני האינפלציה הגבוהים מצדיקים צמצום בתוכנית רכישות האג"ח של הפד. ואכן, בפרוטוקול ישיבת הפד האחרונה, שפורסם ביום רביעי האחרון, רוב חברי הפד צידדו בתחילת הצמצום עוד השנה. מנגד, התפשטות נגיף הקורונה, בייחוד בארה"ב, והשיבושים בשרשרת האספקה הגלובלית עלולים להאט את הפעילות הכלכלית בחודשים הקרובים. הדילמה כרגע היא מועד תחילת הצמצום וקצב הצמצום, זאת לאחר שחברי הפד החליטו שהצמצום יהיה באג"ח ממשלתיות ואג"ח מגובות משכנתאות באותו היחס. נדרשת תפנית שלילית ממשית בכדי שהפד ידחה את צמצום הרכישות למועד לא ידוע.

מדדי המניות העיקריים ירדו בשבוע האחרון בעיקר כתוצאה מהאפשרות לצמצום בקרוב של רכישות האג"ח של הפד, אך גם מעלייה בהדבקות מנגיף הקורונה ומחשש להאטה בצמיחה בעולם. הידיעה על הידוק נוסף בפיקוח וברגולציה בסין בנושאי מידע וטכנולוגיה הייתה סיבה נוספת לירידות. על רקע זה, מדד האנג סנג בהונג קונג ירד ב- 5.8%, בשל ירידות במניות חברות טכנולוגיה סיניות הנסחרות שם. מדדי המניות בסין, ביפן, בטייוואן ובדרום קוריאה ירדו בשיעורים של מעט מתחת ל- 4%, בזמן שהמדד בהודו ירד רק ב- 0.4%. בארה"ב, מדד הדאו ג'ונס, ה- S&P500, והנאסד"ק ירדו בשיעורים של 1.1%, 0.6%, ו-0.7% בהתאמה. מדד הראסל 2000 רשם ירידה חדה יותר, של 2.6%. באירופה, מדדי היורוסטוקס 50 ו- 600 ירדו ב-1.9% וב- 1.5% בהתאמה. בלטה במיוחד ירידת מדד ה- CAC בצרפת בשיעור של 3.9%.

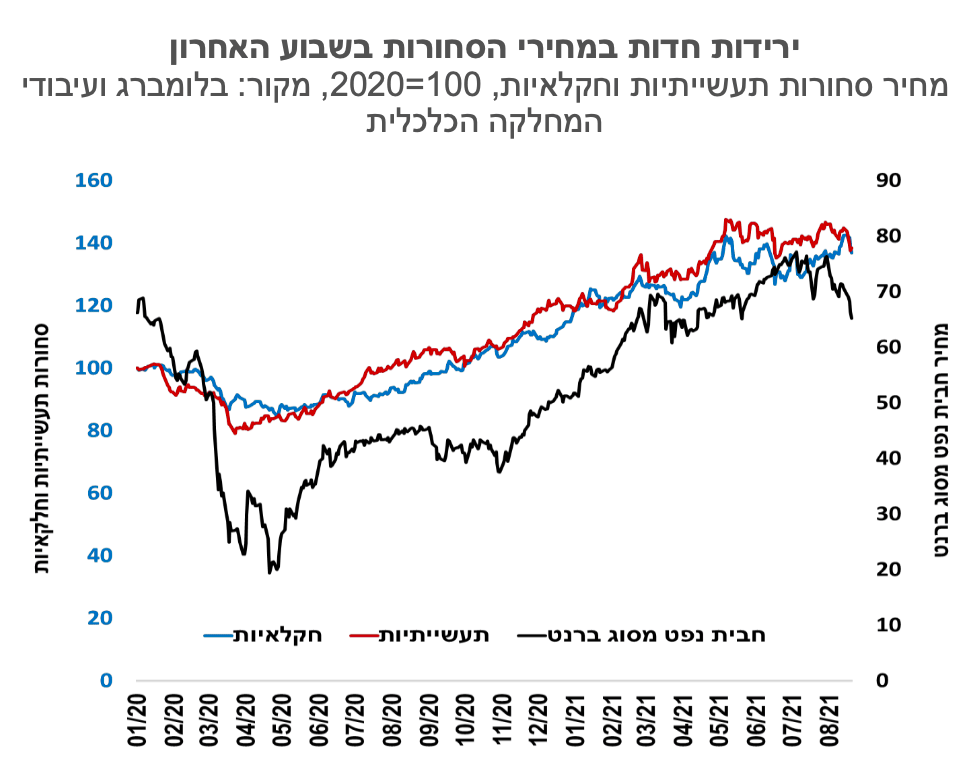

במקביל לירידות במדדי המניות, משקיעים גם הקטינו את הביקוש לסחורות והגדילו ביקושים לדולר ארה"ב ולאג"ח הממשלתיות. שער החליפין של הדולר ביחס לסל מטבעות אחרים רשם עליה שבועית של 1% והתשואה על אג"ח ממשלת ארה"ב לעשר שנים ירדה ל- 1.26%. כמעט בכל סוגי הסחורות נרשמו בשבוע האחרון ירידות חדות, ומחירה של חבית נפט מסוג ברנט ירד ב- 8% לרמה של 65 דולר. הציפיות לאינפלציה משוק ההון ירדו גם הן בשבוע האחרון. הציפיות ל-5 שנים ירדו בארה"ב מ-2.58% ל-2.43% ובגרמניה מ- 1.3% ל-1.23%.

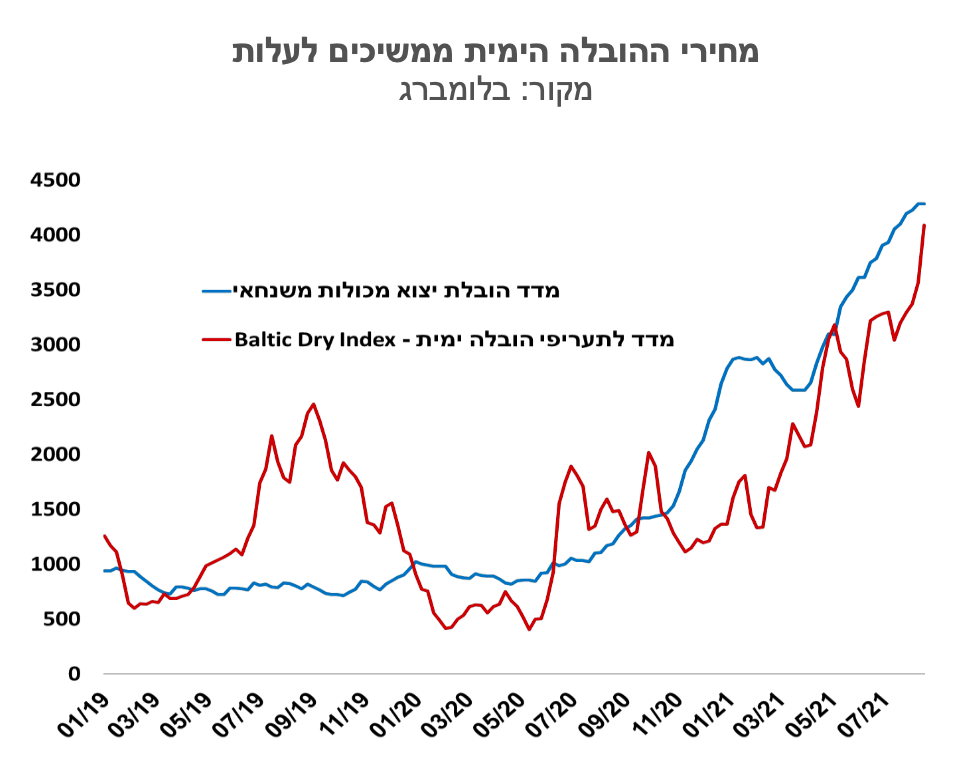

מחירי התובלה הימית מוסיפים לעלות. העיכובים בשרשרת האספקה בעולם נמשכים והם מלווים בעליית מחירי ההובלה הימית. מדד מחירי התובלה העולמית של סחורות, ה-Baltic Dry, עלה מתחילת החודש ב-24% השלים עלייה של 200% מתחילת השנה. בדומה, מדד יצוא מכולות משנחאי עלה מתחילת החודש ב- 2.0% והשלים עלייה של 62% מתחילת השנה.

ארה"ב: הירידה במכירות הקמעונאיות מעלה סימני שאלה לגבי עוצמת ההתרחבות של הצריכה הפרטית בחודשים הקרובים. המכירות הקמעונאיות ירדו ביולי ב- 1.1%, מעבר לתחזיות שצפו ירידה של 0.3%. מצד אחד, חלה עלייה בענפי שירותים מסוימים, כגון אירוח ומסעדות. מנגד, המכירות של כלי הרכב ירדו בכ- 4%. ענף הרכב הוא בין הנפגעים העיקריים מהשיבוש בשרשרת האספקה הגלובלית, ובמיוחד מהמחסור בשבבים. ללא כלי הרכב הירידה במכירות הקמעונאיות הייתה מתונה יותר והסתכמה ב-0.4%. בשוק הדיור, התחלות הבנייה ירדו ביולי ב- 7%, שיעור חד מהחזוי, אך הרמה עדיין גבוהה יחסית לעבר. בהיתרי הבניה דווקא נרשמה עלייה בחודש שעבר. מדד סנטימנט יזמי הנדל"ן ירד לרמה הנמוכה בשנה האחרונה, על רקע מחסור בעובדים וחומרי גלם. לא כל הנתונים הצביעו על הרעה בפעילות. מדד הייצור התעשייתי עלה ביולי ב- 0.9%, מדד האינדיקטורים המובילים לחודש יולי עלה בשיעור של 0.9%, מעט גבוהה מהתחזיות המוקדמות, והדרישות השבועיות החדשות לדמי אבטלה ירדו ל- 348 אלף, ירידה גדולה מהתחזית.

גוש האירו: עלייה באינפלציה השנתית לשיעור של 2.2%. שיעור האינפלציה ב-12 החודשים האחרונים שהסתיימו ביולי עלה ל- 2.2% לעומת שיעור שנתי של 1.9% ביוני. באיחוד האירופי, האינפלציה השנתית ביולי הגיעה ל- 2.5%. בדומה לארה"ב, שם עלה מדד המחירים לצרכן ב-12 החודשים האחרונים ב-5.4%, נראה כי מדובר בעיקר בעליית מחירים מצד ההיצע, ובינהם גורמים שעשויים להיות זמניים כמו מחירי הנפט, האנרגיה ובעיות בשרשרת האספקה הגלובלית, כמו גם עיכובים באספקה של כלי רכב למשל. ירידה בתשואות הממשלתיות נרשמה גם בגוש האירו. תשואת אג"ח ממשלת גרמניה לעשר שנים ירדה ממינוס 0.46% בתחילת השבוע למינוס 0.5% בסופו, והאירו נחלש מול הדולר ב- 0.8%.

יפן: בשל העלייה במספר הנדבקים בקורונה, ממשלת יפן הודיעה על המשך מצב החרום בטוקיו ובחמישה אזורים נוספים עד ל- 12 בספטמבר. יצרניות רבות של כלי רכב הודיעו על צמצום בייצור המתוכנן בספטמבר על רקע המחסור בחומרי גלם. דוגמה לכך היא חברת טויוטה, המתכננת עתה קיצוץ של 40% בתפוקה שתוכננה קודם לכן לחודש הקרוב. ליבת מדד המחירים לצרכן ירדה ב- 0.2% ביולי יחסית ליולי שנה שעברה. זה החודש ה- 12 ברציפות של שיעור אינפלציה שלילי במדינה.

סין: החשש להידוק נוסף ברגולציה בכל תחומי הכלכלה יוצר אי-ודאות ניכרת במגזר הפרטי. בין היתר נשקלים צעדים להגבלות בשוק הנדל"ן. על רקע התפשטות הקורונה וקשיי מזג האוויר, בעיקר הצפות, חלה האטה בפעילות הכלכלית, כולל במכירות הקמעונאיות ובצריכת שירותים. העלייה במחירי חומרי הגלם והתשומות הפחיתה את שולי הרווח של חברות קטנות ובינוניות רבות במדינה, דבר שהשפיע על הייצור התעשייתי. גם בפעילות ענף הבנייה ניכרת האטה מסוימת. שער החליפין של היואן מול הדולר נחלש לרמה הנמוכה בשלושת השבועות האחרונים-6.51.

Image by mohamed Hassan from Pixabay.

Image by mohamed Hassan from Pixabay.