בשבוע שעבר הבאתי בפניכם

קרן אג"חית שהביאה תשואה מצוינת ללא מניות ואג"ח מסוכן במיוחד. התבקש לעשות מעשה ולחפש קרן שכן לוקחת חלק בעולם המנייתי ושכן מנסה את כוחה גם באג"ח עם הדירוג הנמוך. וזו הקרן שבסקירה הנוכחית.

כרגיל, הניסיון כאן הוא להביא קרנות קצת נחבאות אל הכלים, אשר אינן מכילות את ההון לניהול הגדול בהכרח בענף. אגב, אם זה יהיה המקרה, אין בזה שום דבר רע אלא דווקא אלמנט חיובי נוסף של פופולאריות המתבטא באמון המשקיעים. אבל, לעיתים קרובות למדי, אין זה כך והתשואה הגבוהה אינה מגיעה מהקרן הגדולה ביותר בהכרח.

בכל מקרה, הקרן לפניכם אינה קטנה או גדולה אלא די באמצע בענף שלה, כמו שנראה הלאה, ומצליחה להניב ממש טוב עבור אלו שראו בה פוטנציאל. זכרו: היא בעיקר קרן אג"חית (עולם מקובל כסולידי) אך משלבת שני גורמי סיכון הנחשבים גבוהים: מניות ואג"ח בדירוג נמוך. יש כאן צורך בכישורים נפשיים מיוחדים כדי לשלב בין שתי רמות הסיכון האלו. הבה נתחיל.

פרטי הקרן

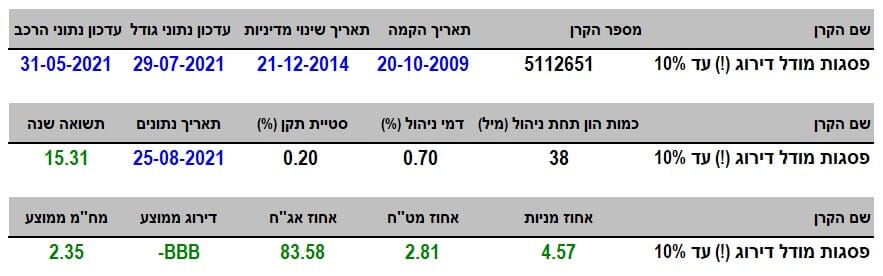

הקרן מגיעה אלינו מבית פסגות והקמתה הראשונית הייתה די מזמן: 20-10-2009 (סיום משבר הסאב-פריים האמריקאי). אבל, יש בה גם תאריך של שינוי מדיניות מהותי ב-21-12-2014. מה גרם לשינוי? אינני יודע, וכנראה שרק אנשי פסגות יוכלו לומר לנו, אבל עבר די הרבה זמן מאז (יותר מ-6 שנים) כך שאינני חושב שזה חשוב כל כך לעניינינו כאן. יש לומר מיד: שינוי מדיניות קרוב לניתוח הקרן מהווה סוג של שלילה שצריך לבאר אותה. אבל, כאשר עובר זמן רב מאז אותו יום שינוי, הרלוונטיות של הסיבה לאותו אירוע מאבדת הרבה משמעות. גם כך יש עכשיו הרבה נתונים להשוואה ולבחינה.

כאמור, גודלה של הקרן אינו הגדול בענף עם 38 מיליוני שקלים המקנים לה את המקום ה-7 מתוך 10 הקרנות כאשר הגדולה נמצאת עם כ-302 מיליוני שקלים. גם כך לא משהו דרמטי במיוחד.... היא נמצאת במקום ה-7 גם כאשר מסתכלים על דמי הניהול שלה, 0.70%, ביחס ל-10 הקרנות בענף שלה כאשר היקרה ביותר לוקחת 1.45% לשנה. וזה אלמנט חיובי עבור הרבה מאוד משקיעים. במיוחד כאשר מדברים על תחום קרנות שקרוב לעולם האג"ח, דהיינו לתחום שאמור להניב תשואות נמוכות יחסית לעולם המנייתי.

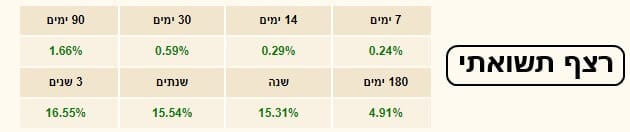

דבר המחזק מאוד את ה"סולידיות" היחסית של הקרן היא סטיית התקן שלה: 0.2% וזה מפתיע! הרי מדובר בקרן אג"חית אבל הלוקחת על עצמה אג"ח עם סיכון גבוה וקצת מניות. אגב, תנודתיות נמוכה היא גם אלמנט אהוב במיוחד על המשקיע הישראלי כאשר הוא משולב עם תשואה טובה. ו-15.31% (שנה אחורה מאז ה-25-08-2021) היא באמת תשואה טובה. מבט מהיר על החשיפות יראה שהמנדט מיושם כאן יפה וברובו הגדול ברמה של הניירות המקומיים: 4.57% מניות, 83.58 אג"ח ורק 2.81% חשיפת מט"ח.

ביצועי הקרן

כבר ציינתי שסטיית התקן הייתה מפתיעה למדי בנמיכותה היחסית למרות המנדט המאפשר אלמנטים של סיכון גבוה. וכאשר מסתכלים על הגרף הזה רואים בהחלט את המימוש החזותי של הנתון הזה: עלייה די עקבית, בזווית של 45 מעלות, וכמעט ללא תיקונים יורדים. די מדהים. האם מבט מהיר על הרצף התשואתי ישנה זאת? הנהו לפניכם:

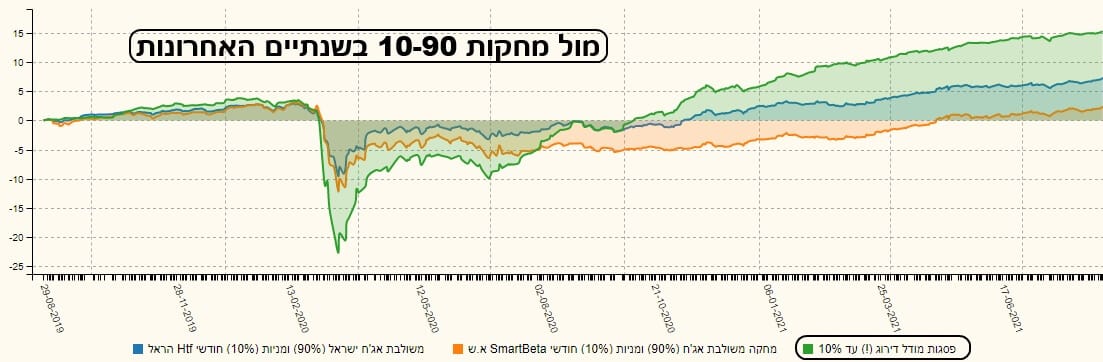

אז ממש לא. התשואות ירוקות, בעלייה מדורגת, כאשר העצירה בין שנה ושלוש שנים מובנת היטב מהשוק ולא ממשהו שקרה בקרן דווקא. וכך, נתחיל את ההשוואות בין הקרן של פסגות וקרנות מחקות המדמות תיקים בהרכב דומה: 10-90 (מאלטשולר – כתום, ומהראל - כחול):

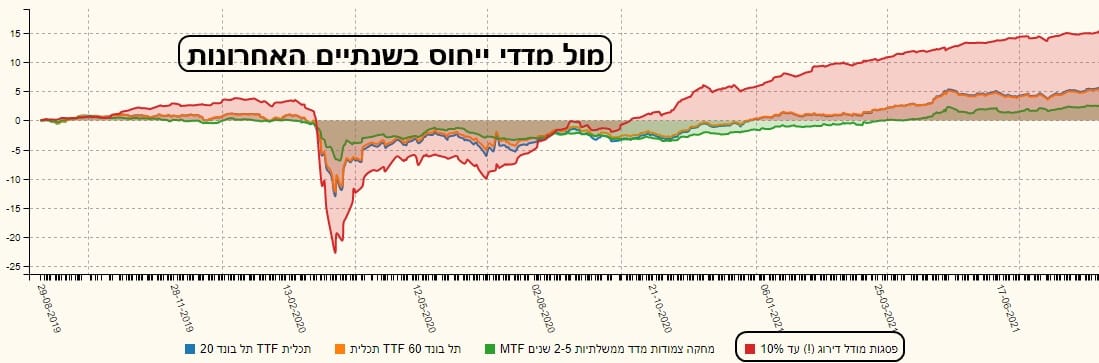

בגרף השנתיים שלפניכם הקרן של פסגות (ירוק) טובה מהן לפני ואחרי הקורונה. אמנם היא נפלה חזק מהן בזמן הקורונה אבל סגרה פערים די מהר ופשוט לא נמצאת ב"אותה ליגה" מאז סיום הירידות. אוקי, אבל מה בנושא הביצועים מול מדדי ייחוס של עולם האג"ח? גם כאן מדובר במדדים המיוצגים על ידי קרנות מחקות (אג"ח צמוד מדד – ממגדל – ירוק, תל-בונד 60 – מתכלית – כתום, ותל-בונד 20 – מתכלית – כחול):

בשנתיים האחרונות, הקרן של פסגות (אדום) הכתה את המדדים האלו שוק על ירך כאשר אנו רואים את אותה דינאמיקה כאן כמו מול הקרנות המדמות תיק: ביצועי יתר לפני ואחרי הקורונה עם ירידה עמוקה יותר בזמן ירידות עצמן. ואיך היא מול שוק המניות עצמו? זה אשר היא יכולה להשתמש בו עד כ-10%? הנה גרף השנתיים:

אמנם ישנה קורלציה כלשהי אבל אין ספק שהגורם המשמעותי פה, שבולט מיד לעין, הוא התנודתיות העצומה במדד (קרן מחקה של תכלית על ת"א 125 – כחול) מול הרוגע היחסי של הקרן של פסגות (כתום). האם שוק המניות הניב הרבה יותר מאשר הקרן? לא כל כך. אחרי כל מה שקרה באותה תקופה אנו מוצאים הפרש של כ-10% ביניהם. משהו, אבל לא דרמה גדולה, כאשר משווים את השקט הנפשי של המשקיעים שבאחזקת שני הנכסים. לבסוף: איך הקרן עושה מול התחרות בענף? לצורך העניין בחרתי את שני הקרנות הבאות אחריה בביצועים: אחת מכרמים ואחת מהראל. נתחיל בגרף של שנתיים:

כאן המצב קצת שונה מאשר התרגלנו אליו: לפני הקורונה, כרמים (כחול) הייתה בהחלט מובילה על פני פסגות (ירוק) והראל (כתום). אבל, מאז סיום הירידות של הקורונה, ובמיוחד מאז סוף 2020 , ראינו סגירת פערים לא קטנה מצד הקרן של פסגות כך שאנו נמצאים כרגע עם שוויון בפסגה. הנה גרף של שנה אחורה להבהרה:

אנו כבר יודעים שפסגות (ירוק), בטווח הזה, טובה יותר אבל לא איך עשתה זאת... לכן, מבט זה מוסיף עוד אלמנט של תובנה בתחרת בין שלושת הקרנות. וזה מה שקרה: משום מה, ממש בתחילת 12-2020 ראינו יצירת סולם ביצועים: בראש, פסגות, וביוני 2021 החלפה במקום השני בין הראל וכרמים כאשר זו האחרונה נמצאת עכשיו ישר מאחורי פסגות.

גיוסים ופדיונות

הגורם המעניין והמטריד, עבור הקרן של פסגות, הא אלמנט הגיוסים. לפחות עד תחילת 2021. כמו שאתם רואים, היא פשוט דיממה הון עד 03-2021. וערך נכסי הקרן מבטא זאת היטב על ידי ירידה מתמדת למרות העלייה במחיר יחידותיה, המצביע על עלייה בערכם של הנכסים המוחזקים. האם הסנונית הקטנה של הגיוסים האחרונים, או ליתר דיוק, ההתייצבות בפדיונות, מצביעה על משהו חדש? אינני יודע אבל התשואות והתנודתיות בקרן היו צריכים להצביע על שינוי חיובי. מה קרה בקרנות המתחרות? הנה הגרף של השלוש השנים האחרונות:

פסגות (כחול) בולטת בפדיונות, גם כרמים נלחמת קשה (כתום) אבל מצליחה לעיתים לגייס, כאשר הראל (ירוק) די אנמית ויציבה. בקיצור, ענף שהוא לא מעורר אמון כל כך גדול ביחס לאחרים שהספקתי לסקר עבורכם כאן. שיווק ומכירות? אולי זה הפתרון.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5112651

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/315

המון הצלחה ושנה טובה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com