כאשר מדברים על סחורות, נפתחת גלריה עצומה של אפשרויות: מתכות (יקרות או תעשייתיות), חקלאיות, אנרגטיות, ועוד כהנה... אבל, יש מעט סחורות אשר משפיעות על האחרות כמו החלק האנרגטי של התחום. ובמיוחד כאשר מדובר בנפט הגולמי. דרך מפותלת למדי מביאה את השפעת מחיר אותו משאב לכל פינה של חיינו: בזמן הייצור של הדברים, בזמן הענקת שירותים, ואף כאשר מדובר ביכולת שלנו לנצל את כוח הקנייה של הכנסותינו.

ולמה אני מביא כעת את הנושא של הנפט? כי אנו עוברים תקופה מעניינת של פוסט-קורונה כלכלית (מבלי שנגמרת המגפה הבריאותית). בתקופה זו, הצמיחה מנסה לחזור לעצמה, ולייצר תבנית של "חיים לצד הקורונה". הגיבוי לאותה צמיחה מגיע מכמויות הכסף שמזרימים הבנקים המרכזיים, והממשלות (בצורת גירעונות תקציביים), ולמרות שאותה צמיחה אינה גדולה במיוחד מול מה שקרה לפני המגפה, היא מיוצגת כ"מדהימה" כאשר משווים אותה לשפל של 2020. וכך יש הרבה הנחות יסוד לגבי הצורך באנרגיה, ובמיוחד באנרגיה הישנה והטובה, המגיעה מהאדמה, ובמיוחד מהנפט הנוזלי המניע סגמנטים קריטיים של הכלכלה (תחבורה וחלק לא קטן מהפקת החשמל).

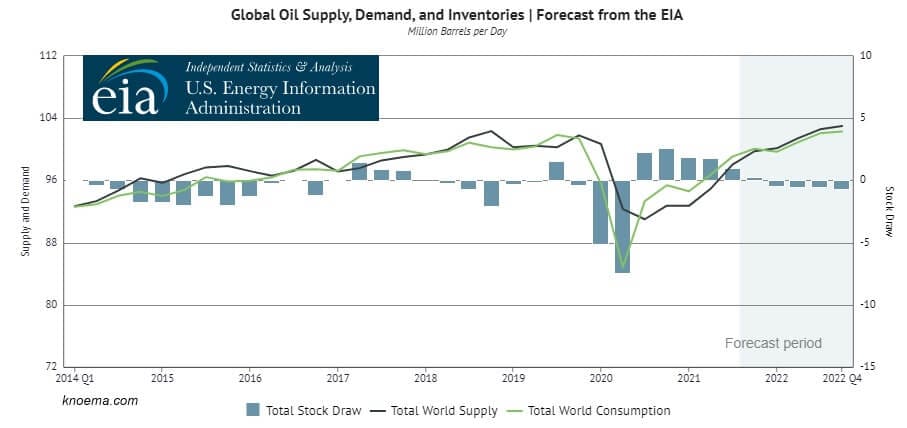

כדי לקבל מושג לגבי התחזית של הצורך בנפט הנה גרף מה-EIA (US Energy Information Administration):

הבה נתרכז בתקופה שמתחילה באביב 2020 (ירידות הקורונה) ועד התחזיות לגבי סיום 2021 ושנת 2022 (אזור אפור). ובכן, אחרי המכה הגדולה מטה, ראינו חזרה מהירה של שאיבה מהמלאיים (עמודות כחולות): משפל סביב 83 מיליוני חביות בזמן שיא הפאניקה לכדי 100 מיליון חביות ביום בסתיו 2020.

משם, ירידה איטית של אותן שאיבות, כאשר הצפי הנוכחי מדבר על הקטנה משמעותית של ה-

Drawdown לכדי שימוש יומי סביב ה-94-92 מיליוני חביות ביום בלבד. לא מעט אבל עדיין מתחת לקו האמצע הממוצע של 96 מיליוני חביות. מעבר לכך, בעקומות ההיצע והביקוש, אנו רואים היפוך בתחזיות לגבי סוף 2021: ההיצע (עקומה שחורה) יתחלף אז עם הביקוש (עקומה ירוקה) כך ששני המספרים עדיין יעלו. אבל, ייווצר עודף היצע על הביקוש.

אז כל זה אוצר לנו כמשקיעים? דבר פשוט למדי: על פי התחזיות האלו מחיר הנפט אמור לסגת ולרדת מהרמות הגבוהות שלו סביב תחילת 2022. ואנו לא רחוקים מכך כל כך... לפני שנמשיך הלאה אני רוצה להציג בפניכם את המסלול שעשה המחיר ביחס הקורלטיבי למה שראינו באספקה ובצריכה.

הנה גרף שבועי של הנפט, מתחילת 2018 ועד סוף אוגוסט 2021 (בעזרת Investing.com):

קשה שלא להתרשם מה-180 מעלות שהנפט (מיוצג כאן על ידי חוזה עתידי של נפט מסוג ברנט) עשה בתחילת אפריל. כאשר היה ברור שהכלכלות לא ילכו לטמיון ושהבנקים, והממשלות, באים להצלת המצב, שוב. אז, נבלמה הפאניקה והמחיר חזר לתפקד. אבל, היה צורך בסגירת פער משמעותי. לפחות עד סביב 60$ בו שהה הנפט לפני התחלת הירידות.

כאשר הוא הגיע לשם, הייתה בדיקה של רמת ההתנגדות כתמיכה (60$), ומשם המשיכו הסוחרים לכיוון הרמה הבאה: סביבת 70-74$. וזה המקום שהמחיר עצר, בינתיים. מהותית, לא היה משהו כל כך דרמטי: נפילה מפאת פחד מוגזם, וחזרה לאזור קצת יותר יקר מהממוצע האחרון שלפני אותו פחד. אבל, אם תמדדו מחירים מהתחתית ועד השיא מדובר במהלך של 350% עלייה (16$->72$). וזה הקפיץ משמעותית את הסטטיסטיקה השונה המודדת עליית מחירים של הנפט.

במיוחד של כל מה שתלוי בו, דהיינו, כמעט הכול. ולפניכם הסיבה להשערה האומרת שהאינפלציה הנוכחית זמנית וחולפת. על פי הטוענים כך, אותו ה-

V שנצפה כאן הוא האשם בכל מה שקרה ואין סיכוי שהוא יחזור ל"נורמאליות" כאשר נשווה נתונים ב-2021 ו-2022. אז, הסיכוי הטוב ביותר מצביע על כך שאותה החלפה בין ביקוש והיצע יביא דווקא לירידות מחיר ובהשלכה לירידה באינפלציה. ירידה אשר תפצה על מה שראינו ב-2020.

מסקנת סכום: על פי תחזיות האיזון שראינו בגרף של ה-

EIA, לבנקים המרכזיים ולקבועי המדיניות הפיסקאליים אין צורך בבהלה. למרות שהדבר גרוע כלכלית, דווקא הצפי למתינות בצמיחה בסוף 2021, ובשנת 2022, מביא לתקווה של הקטנת פחד ביחס לאינפלציה. וכך, אין בכלל צורך בלגרום לנזקים בלתי הפיכים למערכת הפיננסית על ידי תגובות ריבית שלא יהיו מוצדקות כל כך. השאלה הגדולה שנשארה היא: האם התמחור של המניות כיום, הבנוי על צמיחה משלימה וגבוהה לא יינזק, ועקב כך, נראה את התיקון הטכני היורד בשוקי המניות? לדעתי, הכול, עדיין, נמצא בידיים של הבנקים ושל השרים. וזאת כל עוד האם נהנים מהאמון של האזרחים ושל המשקיעים. המון הצלחה לכולם ושנה טובה!

Unsplash - Zbynek Burival - Free Image

Unsplash - Zbynek Burival - Free Image