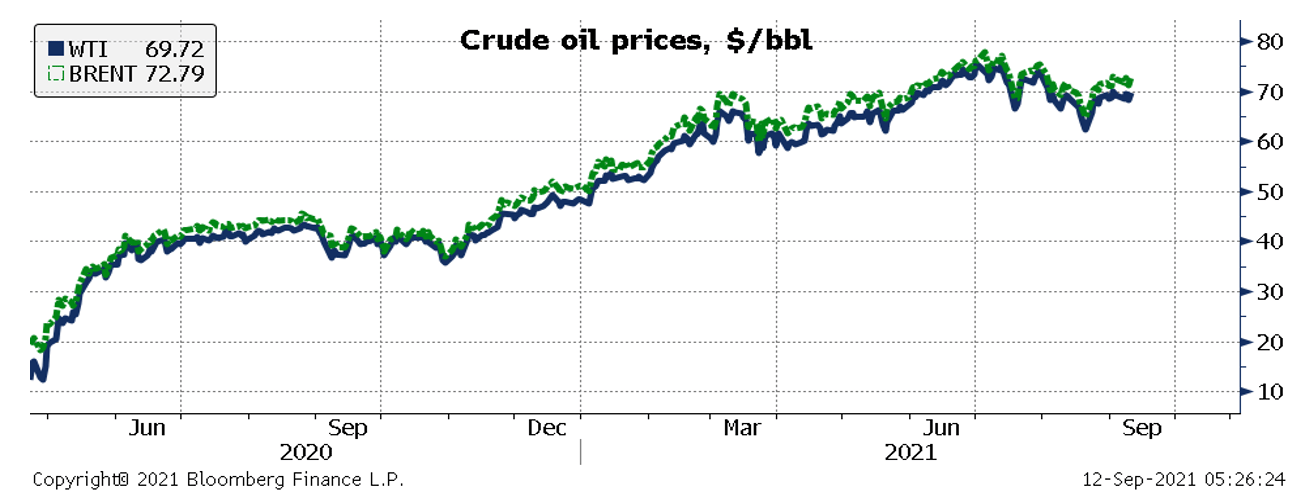

התפתחות מחיר הנפט

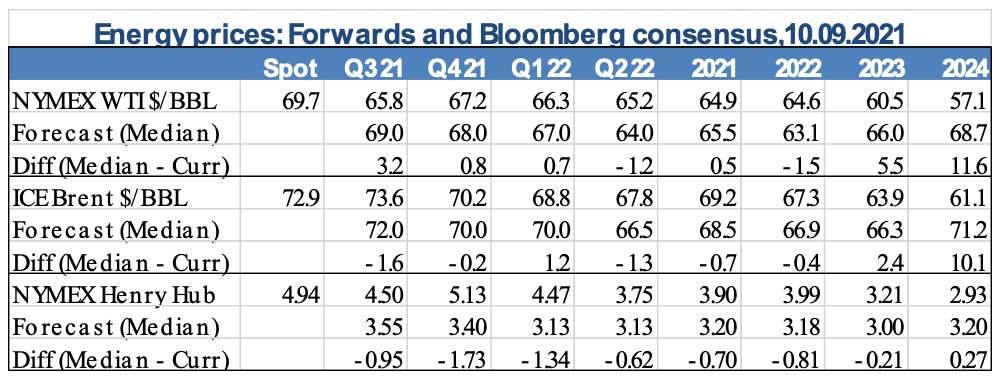

מחירי הנפט המשיכו לעלות בשבוע האחרון. מחיר הנפט מסוג BRENT עלה לכ-72.79 דולרים לחבית בסיום יום המסחר ב-10/9/2021 ומחיר חבית מסוג WTI עלה לכ-69.72 דולרים. עלייה זו התרחשה על רקע ירידת מלאי הנפט והדלק בארה"ב לצד ירידה חדה בייצור הנפט האמריקאי בשל פגיעת סופת Ida הקשה במפרץ מקסיקו ועל אף המשך התפשטות וריאנט הדלתא של נגיף הקורונה והמשך ההקלות במכסות הייצור של קבוצת OPEC+ גם בחודש אוקטובר.

ההיצע הגלובלי

ערב הסעודית הפחיתה את מחיר הנפט שלה שיסופק באוקטובר ללקוחותיה באסיה במטרה לשכנע אותם לרכוש ממנה יותר חביות נפט. זאת, לאחר שקבוצת OPEC+ החליטה על המשך ההקלה במכסות הייצור, בהתאם לתכנית המקורית, והגדלת היצע הנפט בשוק בכ-400,000 חביות ביום.

גל מחאות בלוב, עם דרישה להדיח את מנהל חברת הנפט הלאומית בשל הניסיון של הממשל להגביר את כוחה על תעשיית האנרגיה במדינה, מאיים על יציבות תפוקת הנפט של המדינה. המפגינים אף עצרו טעינה של מכלית נפט באמצעות השתלטות על חדר הבקרה בנמל Es Sider במזרח לוב האחראי על תפוקה של כ-300,000 חביות נפט ביום. שיבושים אלו עלולים להפחית את יצור הנפט של לוב בתקופה הקרובה לכ-800,000 חביות ביום.

בהצהרה של מנהל המזון והמלאי הלאומי של סין, נאמר כי סין שחררה עתודות נפט מהמאגר האסטרטגי שלה במטרה להוריד את מחיר הנפט ולהקל על לחצי המחירים הנובעים מעליית מחירי הגלם. זוהי הפעם הראשונה בה סין מתערבת באופן רשמי בשוק הנפט הגלובלי וההערכות בשוק מצביעות על כך שההצהרה התייחסה למיליוני חביות הנפט שהממשל הסיני סיפק בחודש יולי. הצהרה זו מצביעה על כך שייתכן וסין תחל להשתמש במאגרים שלה על מנת להשפיע על השוק הגלובלי ולמנוע עלייה במחירי הנפט. זאת, בניגוד למאגרים האסטרטגיים של ארה"ב ואירופה המשמשים בעיקר בזמנים בהם יש שיבושים משמעותיים ומתמשכים באספקה או בעתות מלחמה.

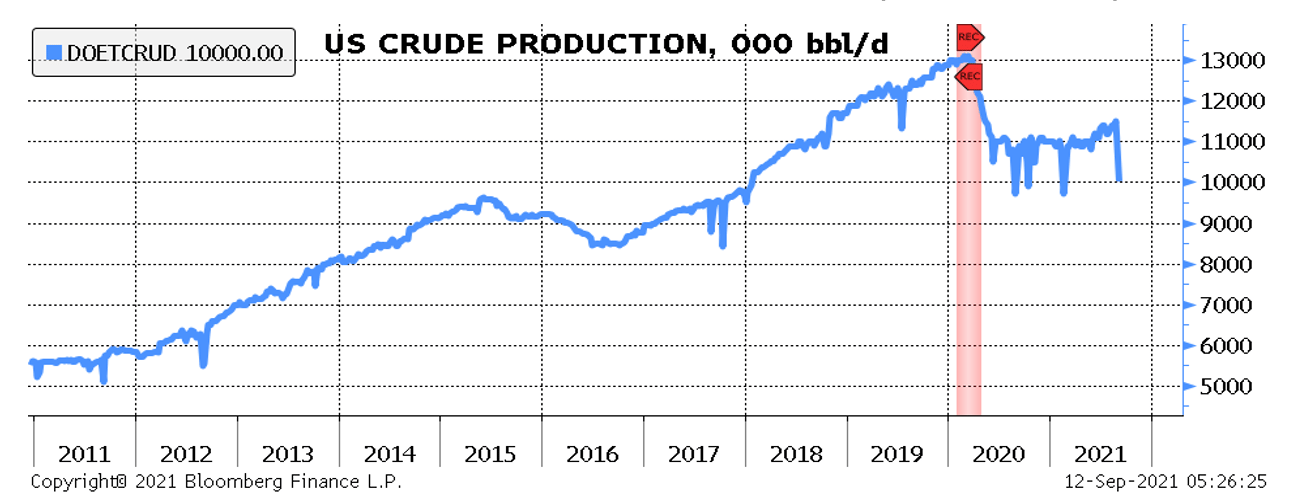

סופת ההוריקן Ida המשיכה להשפיע על שוק הנפט גם בשבוע האחרון וייצור הנפט של ארה"ב במפרץ מקסיקו נותר נמוך בכ-77% גם לאחר שעבר שבוע מאז שהסופה פגעה בארה"ב. נזקי הסופה מוערכים באובדן של כ-16.8 מיליון חביות נפט במהלך עשרת הימים מאז שהחששות מפני הסופה החלו להשפיע ולעצור את הפעילות. אובדן זה הינו גדול משמעותית מהפחתת יצור הנפט בסופות שהיו בתקופה זו בשנים אחרות. נזקי הסופה אף הביאו לכך שחברת הנפט Royal Dutch Shell Plc הכריזה על הפעלת סעיף "כוח עליון" מאחר והיא עדיין עוסקת בהערכת הנזקים למתקני החברה במפרץ מקסיקו. לצד זאת, מספר בתי זיקוק בלואיזיאנה, בדגש על בתי הזיקוק של חברת Exxon Mobil, קיבלו גישה למאגרי הנפט האסטרטגיים של ארה"ב לאחר עצירת יצור הנפט במפרץ מקסיקו.

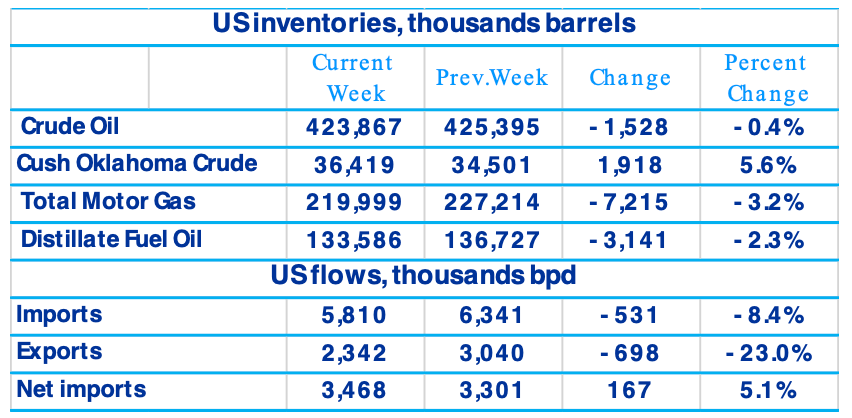

מלאי הנפט בארה"ב המשיך לרדת בשבוע המסתיים ב-3/9/2021 והוא ירד בכ-1.5 מיליון חביות. ירידה זו התרחשה על רקע ירידת יצור הנפט בארה"ב ועל אף עליית יבוא הנפט נטו שנבעה מירידת הייצוא יותר מאשר ירידת יבוא הנפט ברוטו וירידת שיעור הניצולת של בתי הזיקוק ל-81.9% בשל פגיעת סופת ההוריקן בחלק מבתי הזיקוק במפרץ מקסיקו. לצד זאת, מלאי הדלקים בארה"ב ירד ב-7.2 מיליון חביות ביום וזו הירידה החדה ביותר מחודש מרץ.

מספר בתי זיקוק בטקסס השהו את הפעילות שלהם בשל מחסור בחמצן שנבע מהביקוש הגבוה לטובת חולים, מה שמפחית עוד יותר את שיעור הפעילות של בתי הזיקוק בארה"ב. אולם, מספר בתי זיקוק בלואיזיאנה החלו להפעיל מחדש את בית הזיקוק, אך חלק מבתי הזיקוק עדיין מתמודדים עם נזקי הסופה וטרם החלו לחזור לפעילות.

עצירת יצור הנפט במפרץ מקסיקו מביאה להגברת יבוא הנפט של ארה"ב מרוסיה אשר הגדילה את נתח השוק שלה בארה"ב. וייבוא הנפט של ארה"ב מרוסיה צפוי לעלות במהלך החודש וייתכן שאף במהלך חודש אוקטובר, מה שתומך במחירים גבוהים של נפט רוסי. לצד זאת, רוכשים באסיה בוחנים רכישות של נפט מיצרנים במזרח התיכון, לאחר שערב הסעודית הפחיתה את מחיר הנפט שלה ללקוחות האסייתיים.

צד הביקוש הגלובלי

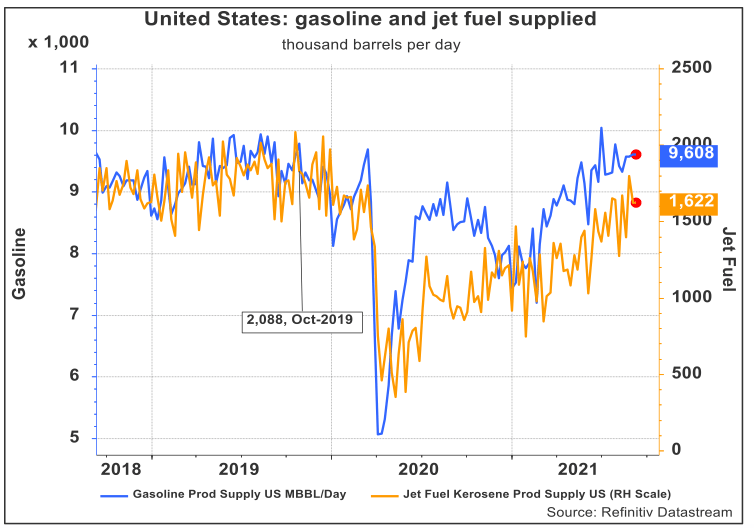

הביקוש לדלק למכוניות בארה"ב עלה מעט בשבוע שהסתיים ב-3 בספטמבר לרמה הגבוהה מ-9.6 מיליון חביות ביום. והביקוש לדלק מטוסים ירד מעט לכ-1.6 מיליון חביות ביום, אך הוא נותר בסביבה של רמה גבוהה.

הביקושים לדלק המשמש לתחבורה יבשתית חזרו בחלק ממדינות אירופה ובאמריקה הלטינית לרמה שהייתה טרום המשבר. ביקוש זה בא לידי ביטוי בעומסי התנועה בכבישים כפי שנמדדו בכבישי האגרה באיטליה, ברזיל, מקסיקו, ספרד וצ'ילה אשר הגיעו אף לרמה הגבוהה מזו שהייתה בתקופה המקבילה בשנת 2019, טרום התפשטות נגיף הקורונה. בצרפת, הגודש בכבישים נמוך רק בכ-1.6% מתחת לתקופה המקבילה ב-2019, בהשוואה לתנועה דלילה יותר בחודשים הקודמים שאף הגיעה באפריל לשפל של כ-47% מעומסי התנועה שהיו בתקופה המקבילה בשנת 2019.

יבוא הנפט של סין באוגוסט הגיע לרמה הגבוהה ביותר מחודש אפריל וסין ייבאה בחודש האחרון כ-10.53 מיליון חביות נפט ביום. עלייה זו בייבוא נבעה מכך שבתי הזיקוק הפרטיים חיכו להגדלת מכסות הייבוא המוקצות להם מטעם הממשל וכן בשל סופת הטייפון שפקדה את החוף המזרחי של סין בחודש יולי והכבידה על יבוא הנפט, מה שהביא לדחיית חלק מהנפט המיובא לחודש אוגוסט.

על פי הערכות בשוק, הביקושים לנפט בסין ברביע הנוכחי, צפויים להיות גבוהים יותר מהרביע האחרון של 2019. זאת, על רקע התאוששות הפעילות הכלכלית לצד התאוששות הביקושים לדלק המשמש לתחבורה יבשתית, אולם הביקושים הגלובליים לדלק מטוסים עדיין נמוכים בשל ההתאוששות האיטית בטיסות בינלאומיות. כמו כן, נראה כי הביקושים לסולר בהודו ירדו בשל עונת המונסונים המפחיתים את פעילות הבנייה במהלך החודשים יוני-ספטמבר, אך הם צפויים לעלות שוב לקראת סוף השנה. על אף התאוששות הביקושים לנפט, קיימים סימנים מניגריה לכך שהביקושים אינם חזקים מספיק ויצרני הנפט הניגריים טרם מצאו רוכשים לכ-30 מיליון חביות נפט שלהם שאמורות להיות מסופקות בחודש אוקטובר.

משק הגז הטבעי

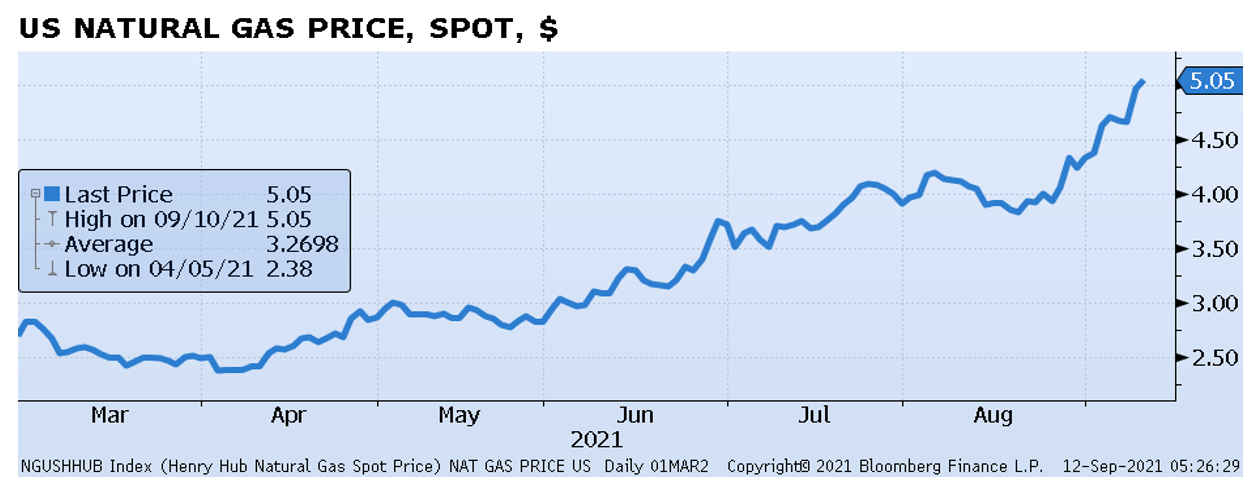

מחיר הגז הטבעי בארה"ב (Henry Hub) המשיך במגמת העלייה בשבוע האחרון והוא הגיע ל-5.00 דולרים ל-MMBTU. זאת, בעקבות סופת ההוריקן במפרץ מקסיקו ששיבשה את היצע האנרגיה בארה"ב ואף פגעה בייצוא הגז הטבעי במפרץ מקסיקו. מאגרי הגז ממשיכים להתמלא בתקופה זו ובשבוע שהסתיים ב-3 בספטמבר הם עלו בכ-52 BCM ל-2,923 BCM. אולם, הפער בין הרמה הנוכחית לרמה הממוצעת בתקופה זו בחמש השנים האחרונות המשיך לעלות והוא הגיע לכ-7.4%, מה שממשיך לתמוך במחירי הגז הגבוהים.

עליית מחירו של גז טבעי נוזלי (LNG) הביאה להסטת ביקושים של יצרני חשמל באסיה, בעיקר בפקיסטן ובנגלדש, מגז טבעי לחלופות אחרות, בין השאר דלקים, וכתוצאה מכך מחיר הדלק באסיה עלו בחדות. אולם, על אף עליית מחיר הדלק הוא עדיין נסחר במחיר הנמוך מזה של הגז טבעי נוזלי שמחירו עלה בשל המחסור בהיצע.

הצפי לטווח הבינוני

הגידול בתפוקת הנפט של קבוצת OPEC+ וזו הצפויה בארה"ב, יחד עם חולשת הביקושים הנובעת מהתפשטות נגיף הקורונה, מגבירים את הסיכויים לירידה מסוימת במחיר הנפט. סביר שירידה זו תהיה בשנת 2022, מאחר ושוק הנפט צפוי להיות מהודק עד לסוף השנה הנוכחית, אך בשנה הבאה צפוי עודף היצע. כמו כן, הצמצום הצפוי ברכישות הנכסים של ה-FED עשוי לחזק את הדולר, מה שתומך גם כן בירידת מחיר הנפט בטווח הבינוני.

הרמה הגבוהה של תחלואה במדינות המתעוררות, בדגש על דרום אסיה, לצד עלייה בתחלואה בחלק מהמדינות המפותחות, והמגבלות החלות בעקבות כך, מהווים סיכון לביקושים הגלובליים לנפט, אך לאחרונה קיימים סימנים ראשונים להתאוששות הביקושים האסייתיים. בנוסף, ברוב המשקים המפותחים ישנה התקדמות משמעותית בתהליך ההתחסנות וחזרה לפעילות כלכלית, ניידות רבה יותר של אנשים, נסיעות ותעופה. אולם, ההתפשטות המחודשת של הנגיף, אשר הביאה להידוק מגבלות בחלק מהאזורים, עלולה להביא להידוק המגבלות באזורים רחבים יותר ולירידה בביקושים לנפט. סיכון זה עלול לגדול במידה ותתפשט מוטציה קטלנית עוד יותר, מדביקה, ועמידה במידה מסוימת לחיסונים.

להערכתנו, קבוצת OPEC+ תמשיך בהקלה במכסות הייצור גם בפגישה שתיערך בחודש אוקטובר, כל עוד לא תהיה ירידה משמעותית במחיר הנפט. אולם, תרחיש של ירידה במחירי הנפט, עלול להביא לעצירת ההקלות במכסות הייצור בהמשך, במטרה לייצב את השוק. החוזים העתידיים מצביעים על כך שמחירי הנפט עשויים לרדת במעט עד לסוף השנה. זאת, ככל הנראה בשל החשש מפני ההשפעות של ההתפשטות המחודשת של נגיף הקורונה לצד העלייה הצפויה בתפוקת הנפט הגלובלית.

Image by Erich Westendarp from Pixabay

Image by Erich Westendarp from Pixabay