פירוט השיקולים העיקריים לדירוג

מאגרי הגז הטבעי מהווים משאב כלכלי מהותי למשק הישראלי

בשטחה הכלכלי של מדינת ישראל פעילים כיום 2 מאגרי גז - מאגר תמר ומאגר לוויתן, כאשר מאגר גז טבעי נוסף נמצא בשלבי הקמה מתקדמים (מאגר כריש), וצפוי להתחיל בהפעלה מסחרית במחצית השנייה של שנת 2022. זמינות מתמדת של מגוון מקורות גז טבעי הינה בעלת חשיבות אסטרטגית וכלכלית עליונה למדינה. מאגרי הגז עונים על צרכיה הלאומיים של מדינת ישראל ומאפשרים לה עצמאות אנרגטית למשך עשרות שנים, מהווים גורם משמעותי בפיתוח המשק הישראלי ואף עשויים למצב את המדינה כספקית גז אזורית. הגז הטבעי הפך למקור האנרגיה הראשי בייצור חשמל, כאשר השימוש בו מאפשר להפחית את התלות בפחם ודלקים מזהמים, תוך צמצום עלויות כלכליות וסביבתיות כאחד.

צפי להמשך גידול בצריכת הגז הטבעי במשק בשנים הבאות

בהתאם לנתוני משרד האנרגיה, בשנת 2020 הופקו מן המאגרים תמר ולוויתן כ-15.59 BCM (כ-8.3 BCM ממאגר תמר וכ-7.3 BCM ממאגר לוויתן), המשקפים גידול של כ-48.4% ביחס לכמות שהופקה בשנת 2019, כ-10.5 BCM (ממאגר תמר וממאגר ים תטיס). להערכתנו, מגמה זו צפויה להימשך, כאשר בשנת 2021 המאגרים תמר ולוויתן צפויים להפיק 19.0-18.0 BCM (כולל יצוא), ובשנת 2022, לאחר הפעלתו המסחרית של מאגר כריש, יופקו מ-3 המאגרים למעלה מ-20 BCM (כולל יצוא).

בד בבד, בהתאם לפרסומי השותפים במאגר תמר, בשנת 2020 נמשכה מגמת הגידול בצריכת גז טבעי במשק (ללא יצוא) והסתכמה בכ-12.0 BCM, מתוכם כ-7.8 BCM סופקו ממאגר תמר, כאשר יתר הגז הטבעי סופק באמצעות מאגר לוויתן (כ-3.5 BCM) ובאמצעות המצוף הימי (BUOY). ראוי לציין, כי בשנת 2020 חל גידול של כ-6% ביחס לצריכה הכוללת של גז טבעי במשק בשנת 2019, וזאת, למרות השפעות משבר נגיף הקורונה, נתון המעיד על קשיחות הביקוש לגז טבעי במשק, המשמש כמקור האנרגיה הראשי בייצור חשמל. כמו כן, בהתאם לנתוני משרד האנרגיה, בשנת 2019 הסתכמה צריכת הגז הטבעי במשק בכ-11.3 BCM, מתוכם כ-10.5 BCM ממאגר תמר וממאגר ים תטיס , המשקפים גידול של כ-2% ביחס לצריכה הכוללת בשנת שנת 2018, כ-11.1 BCM (מתוכם כ-10.5 BCM ממאגר תמר וממאגר ים תטיס).

עיקר הגידול בצריכת הגז הטבעי לאורך השנים נובע, בין היתר, מן הגידול באוכלוסייה, בפעילות הכלכלית ובצריכת החשמל, לצד הפחתת השימוש בפחם. להערכתנו, הצריכה המשקית של גז טבעי תנוע בטווח שבין 14.0-12.0 BCM בשנתיים הקרובות (2022-2021), בעוד שהכמות המיוצאת למצרים ולירדן (מן המאגרים תמר ולוויתן) תגדל גם היא בהדרגה ותנוע בטווח שבין 7.5-6.0 BCM בשנתיים הקרובות. בהתאם לכך, אנו מעריכים כי אספקת הגז הטבעי ממאגר תמר תנוע בטווח שבין 10.0-9.0 BCM בשנתיים הקרובות. בטווח הבינוני-ארוך, אנו מניחים גידול משמעותי בביקושים בשוק המקומי, בין היתר, לאור מדיניות משרד האנרגיה בקשר עם הפחתת ייצור החשמל באמצעות פחם, זאת לצד השלמת הקמת שני המחז"מים על ידי חח"י (כ-1,200 מגה-ואט) עד סוף שנת 2022, השלמת הסבת יחידות הייצור הפחמיות בחדרה ובאשקלון לשימוש בגז טבעי (עד לסוף שנת 2025) וכן, המשך הגידול באוכלוסייה, בפעילות הכלכלית והגידול בצריכת החשמל.

התקשרות בהסכם מחייב למכירת זכויות דלק קידוחים במאגר תמר

בהתאם למתווה הגז, על דלק קידוחים למכור את אחזקותיה במאגר תמר עד לסוף שנת 2021, כאשר מכירת האחזקות עלולה להיות מושפעת ממשבר הקורונה, מן התנודתיות בשווקים וממחירי האנרגיה בעולם. בהקשר זה, ביום 2 בספטמבר 2021, דיווחה דלק קידוחים כי התקשרה בהסכם מחייב ומותנה בקשר עם מכירת זכויותיה בשיעור של 22% בפרויקט תמר עם חברות SPV בבעלות MDC Oil & Gas Holding Company LLC שהיא חלק מקבוצת Mubadala Investment Co. PJSC הנמצאת, למיטב ידיעת השותפות, בבעלות ממשלת אבו דאבי. ההסכם קובע את העקרונות המסחריים בקשר לעסקת המכר (להלן: "ההסכם המחייב") ומפרט את התנאים המתלים לעסקה הכוללים, בין היתר, קבלת אישורים רגולטוריים, לרבות אישור הממונה על ענייני הנפט במשרד האנרגיה להעברת זכויות בחזקות לרוכש, בכפוף לתמלוגים הקיימים, והסרת השעבודים הקיימים להבטחת פירעון אגרות החוב שהונפקו על ידי דלק ואבנר (תמר בונד) בע"מ (להלן: "תמר בונד"). מידרוג תמשיך ותעקוב אחר תהליך השלמת העסקה והשפעתה על דירוג החוב. כמו כן, בהמשך לחובותיה של השותפות במסגרת מתווה הגז, הודיעה ביום 28 באפריל 2021 כי התקשרה בהסכם למימוש מלוא אחזקותיה (22.6%) בתמר פטרוליום בתמורה לסך כולל של כ-100 מיליון ₪ במזומן.

התחזקות התחרות בשוק הגז הטבעי המקומי לאור הפעלתו של מאגר לוויתן ולצד הפעלתו הצפויה של מאגר כריש

סקטור הגז הטבעי המקומי, אשר אופיין עד לשנת 2020 כשוק מונופוליסטי, עובר כיום תמורות מבניות מהותיות, עם תחרות הולכת וגוברת, לאור הפעלתו של מאגר לוויתן בשלהי שנת 2019 (בשלב הראשון, מאפשרת הפקת גז מרבית של כ-12 BCM בשנה), וצפויה להתעצם אף יותר עם תחילת הזרמת הגז ממאגר כריש. מאגר לוויתן צפוי להתמקד בייצוא גז טבעי לירדן ולמצרים, לצד מכירה בשוק המקומי, בעוד שמאגר כריש צפוי להתמקד באספקת גז טבעי לשוק המקומי. תחילת הזרמת הגז ממאגר לוויתן הגדילה משמעותית את יכולת אספקת הגז הטבעי, לצריכה מקומית ולייצוא, בין היתר, על חשבון מאגר תמר. כראיה לכך, הפקת הגז הטבעי ממאגר תמר הסתכמה בכ-8.3 BCM בלבד בשנת 2020 (מתוכם כ-7.8 BCM נמכרו בשוק המקומי), בהשוואה לכ-10.5 BCM בשנים 2018 ו-2019 (למעט כמויות מזעריות ממאגר ים-תטיס). אנו מעריכים כי אספקת הגז הטבעי ממאגר תמר תנוע בין 9.0-10.0 BCM כאשר אספקת הגז הצפויה ממאגר לוויתן צפויה לעמוד בשנת 2021 בין 10.5-10.0 ובשנת 2022 בין 10.0-9.0BCM. התחרות בשוק הגז המקומי אף צפויה להתעצם עם תחילת הפקת הגז הטבעי ממאגר כריש, הצפויה במחצית השנייה של שנת 2022. ביתר פירוט, להערכתנו, בטווח הקצר-בינוני צפוי מאגר לוויתן לספק כמויות של 4.5-2.5 BCM בשנה לשוק המקומי (בהשוואה לכ-3.5 BCM בשנת 2020), בעוד שמאגר כריש צפוי לספק כ-2.0 BCM בשנת 2022 ובין 7.0-6.0 BCM בשנת 2023, בדומה לשנים שלאחר מכן, בשוק המקומי. לאור התחרות המתעצמת בסקטור הגז הטבעי, אנו צופים ירידה במחיר המכירה הממוצע ליחידת אנרגיה (MMBTU) במשק, בפרט לאחר תחילת הזרמת הגז ממאגר כריש. עם זאת, נציין כי לאור מגמת עליית מחירי האנרגיה העולמית, ייתכן ונצפה בעלייה מסוימת במחיר המכירה של הגז המיוצא, עקב רכיב הצמדה למחיר ה-Brent.

להערכתנו, קיימת תלות מהותית במימוש הסכמי יצוא הגז הטבעי מן המאגרים תמר ולוויתן, בהיקפים משמעותיים, על מנת לשמור על יציבות הענף. כלומר, במידה ולא ימומשו במלואם חוזי הייצוא, צפוי היצע הגז הטבעי לעלות על הביקושים במשק וליצור שוק גז טבעי רווי ותחרות מתעצמת בקשר עם מחיר הגז הטבעי וטיב הלקוחות. בהקשר זה, אנו מעריכים כי מיזוג נובל אנרג'י עם שברון, אשר הינה חברת אנרגיה מובילה בקנה מידה עולמי, מגבירה את הסבירות למימוש החוזים לייצוא גז טבעי מישראל לירדן ולמצרים, לצד אפשרות לחתימה על חוזי יצוא נוספים, לאור פעילותה הכלכלית הענפה וקשריה של שברון בעולם בכלל ובמזרח התיכון בפרט. בד בבד, מימוש החוזים הקיימים לייצוא גז טבעי טומן בחובו סיכונים גאופוליטיים. יתר על כן, דירוגן של ירדן ומצרים חושף את החברה לסיכוני האשראי של המדינות.

חתימה על הסכם איזון למכר בנפרד ממאגר תמר בין השותפים במאגר

ביום 23.02.2021 חתמו שותפי תמר על הסכם מפורט שמטרתו לקבוע את הכללים והמנגנונים המפורטים בקשר עם האפשרות לנטילת חלקו של כל אחד משותפי תמר בתפוקת הגז בהתאם להסכם התפעול המשותף, וכן הסדרי איזון שיחולו בין השותפים במקרה ששיווק הגז לא נעשה בהתאם לחלקם היחסי של השותפים בתפוקה כאמור (להלן: "הסכם האיזון" או "ההסכם"). על פי הסכם האיזון, במידה ואחד מן השותפים במאגר חתם על חוזה לאספקת גז טבעי ממאגר תמר עם לקוח מסוים (שלא במסגרת השיווק המשותף), יוכל כל אחד מן השותפים האחרים במאגר תמר להצטרף כצד מלא להסכם אספקת הגז, בהתאם לחלקו היחסי במאגר וכן בהתאם למנגנונים ולתנאים שנקבעו בהסכם אספקת הגז (להלן: "זכות ההצטרפות"). ביחס לחוזה אספקה לייצוא, זכות ההצטרפות כפופה להסדרים שיוסכמו בין השותפים באופן פרטני ביחס לכל חוזה אספקה לייצוא. ההסכם כולל הסדרים ומנגנונים שונים המאפשרים לשותף לשווק, בכפוף לקיבולת פנויה על בסיס יומי, כמויות של גז טבעי העולות על חלקו היחסי בחזקת תמר (להלן: "שותף ביתר"), לאחר שהתאפשר תחילה לכל אחד מהשותפים האחרים להזמין את מלוא חלקו היחסי בתפוקה, ושותף מסוים לא שיווק את מלוא חלקו בתפוקה היומית (להלן: "שותף בחסר"). במקרה כאמור, יחולו הסדרי איזון בין השותפים, במטרה לאזן את זכויותיהם ביחס לגז שנמכר בהתאם לחלקם היחסי במאגר, בכסף (באמצעות תשלום שיבוצע על ידי שותף ביתר לשותף בחסר) או בגז (השותף בחסר יקבל בעתיד כמויות גז נוספות מעבר לחלקו היחסי בתפוקה בכדי להגיע לאיזון), לפי בחירת השותף בחסר, בהתאם ובכפוף לתנאי ההסכם. בנוסף, נקבעו בהסכם הסדרי איזון מנדטוריים בכסף בכל אחד מהמקרים הבאים: (1) כאשר נצברו לזכות שותף בחסר כמויות גז עודפות בהיקף העולה על תקרה שנקבעה בהסכם ; (2) במועד בו קבע המפעיל כי במאגר נותרו עתודות מוכחות של גז בהיקף של 60 (BCM ;(3 במועד בו תסתיים ההפקה מהמאגר או במועד בו יפקע שטר החזקה או יבוא לידי סיום, בתנאים הקבועים בהסכם. הסכם האיזון נכנס לתוקף ביום 11.05.2021. הסכם האיזון יהיה בתוקף עד לסיום הסכם התפעול המשותף.

מכירת החזקות השותפות במאגר תמר עד לסוף שנת 2021 צפויה לפגוע במעמדה העסקי

כיום מחזיקה השותפות בשיעור של כ-22% במאגר תמר באופן ישיר וכ-45.3% במאגר לוויתן. בהתאם למתווה הגז, מחויבת השותפות למכור את מלוא החזקתה במאגר תמר עד ליום 17 בדצמבר 2021, אחרת תועבר החזקת השותפות במאגר תמר למימוש בידי נאמן. אסטרטגיית השותפות הינה למקסם רווחים מהחזקתה במאגר תמר, עד למכירת יתרת זכויותיה במאגר הצפויה עד לסוף שנת 2021. בהתאם להסכם המימון של החוב הבכיר בתמר, מכירת ההחזקות במאגר תוביל להאצת פירעון החוב הבכיר, על פי מנגנון מוגדר . בתרחיש הבסיס הובא בחשבון כי תמורת המכירה צפויה לשמש לפירעון יתרת סדרות אגרות החוב של תמר בונד וכן לפירעון מחצית מאגרות החוב (סדרה א') של השותפות, לכל הפחות. לאחר השלמת מימוש החזקת השותפות במאגר תמר, אנו מניחים חלוקת עודפים, אשר תשמור על יתרות נזילות מינימאליות שינועו בטווח של 180-100 מיליון דולר. אולם, ככל שהשותפות לא תשמור על יתרות נזילות מינימאליות שתספקנה לצרכיה השוטפים ו/או תפר את האיזון בין בעלי החוב לבעלי ההון, צפוי הדירוג להיפגע. מידרוג תמשיך ותעקוב אחר ההתפתחויות בקשר עם מימוש ההחזקות במאגר תמר ופירעון ההתחייבויות הנלוות, בדגש על שווי וייעוד השימוש בתמורות נטו, כנגזרת מהאסטרטגיה הפיננסית של השותפות. נציין כי התמורה ממכירת תמר על פי העסקה שפורסמה, ביחד עם המזומנים שבבעלות השותפות, אמורות לכסות את פירעון מלוא החוב במועדו.

מיזוג נובל אינק עם שברון, מגבירה את הסבירות להמשך מימוש החוזים לייצוא גז טבעי מישראל

שברון הינה חברת אנרגיה מובילה בקנה מידה עולמי, העוסקת בפעילויות חיפוש, הפקה והולכה של נפט וגז טבעי, זיקוק ושיווק של דלקים, ייצור חשמל, שירותי אנרגיה ותחומים נוספים. שברון פועלת, בין היתר, באמריקה הצפונית ובדרומית, אסיה, אוסטרליה ואפריקה. נכון לשנת 2020, עמד שווי סך נכסיה של שברון על כ-239.8 מיליארד דולר, ואילו הכנסותיה הסתכמו לכ-94.7 מיליארד דולר, בהשוואה לכ-237.4 מיליארד דולר וכ-146.5 מיליארד דולר, בהתאמה, בשנת 2019, כך שמאגר תמר ומאגר לוויתן אינם מהווים נדבך מרכזי בפורטפוליו שלה, זאת בשונה מחשיבות המאגרים עבור נובל אינק. להערכת מידרוג, לאור פעילותה הכלכלית הענפה וקשריה של שברון בעולם בכלל ובמזרח התיכון בפרט, עסקת המיזוג של נובל אינק עם שברון עשויה להגביר את הסבירות להמשך מימוש חוזי הייצוא הנוכחיים של מאגר תמר לירדן ולמצרים, לצד אפשרות לחתימה על חוזי יצוא נוספים. כמו כן, בשל שיעורי החזקות גבוהים יותר של השותפות ושל נובל אנרג'י (שנרכשה ע"י שברון) במאגר לוויתן (כ-45.3% וכ-39.7%, בהתאמה) בהשוואה לשיעורי ההחזקות במאגר תמר (כ-22% וכ-25%, בהתאמה), ובשל העובדה כי על השותפות לממש את החזקתה במאגר תמר עד סוף שנת 2021, הרי שלהערכתנו קיימת העדפה של דלק קידוחים ונובל אנרג'י לטובת מאגר לוויתן.

רמת מינוף גבוהה הצפויה להשתפר, בטווח הקצר-בינוני

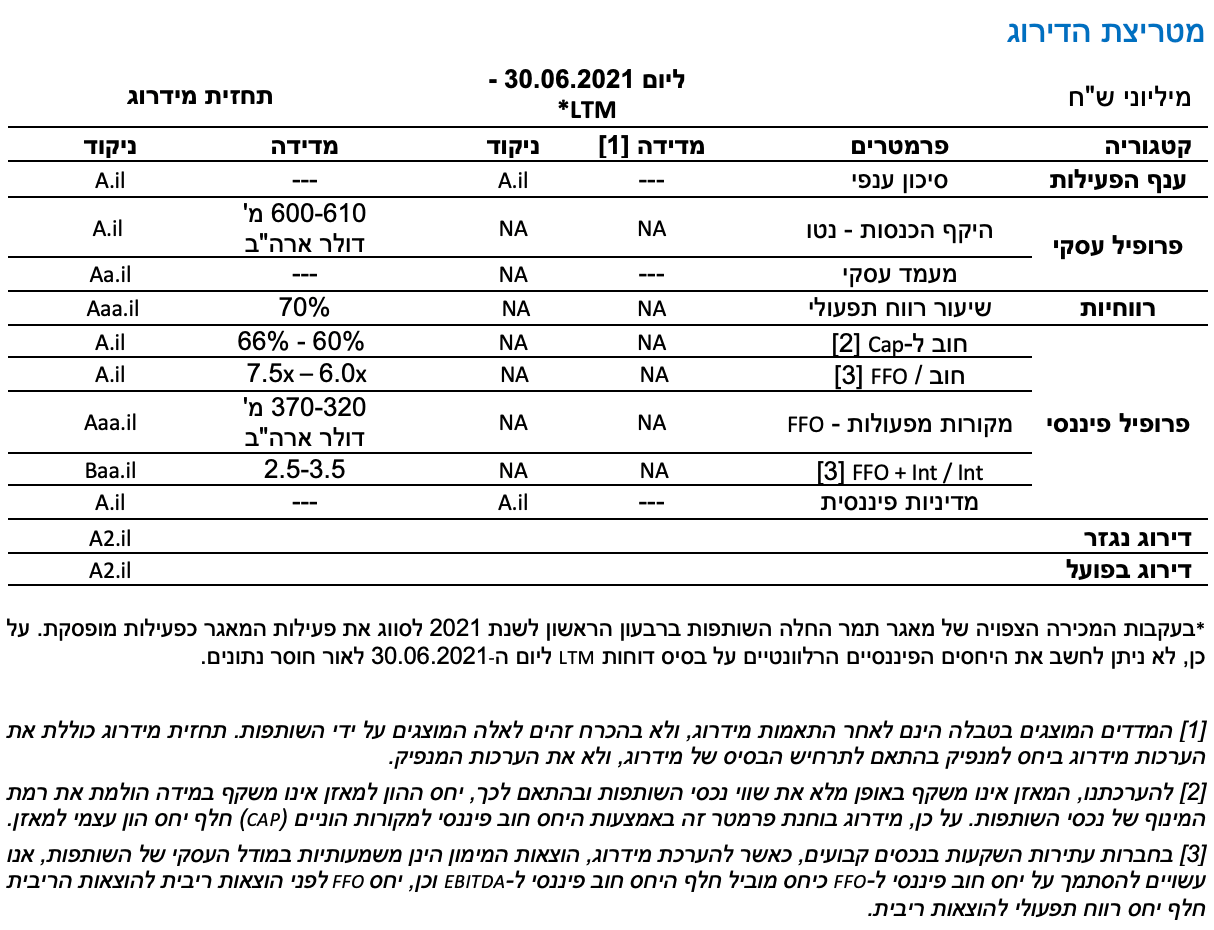

גמישותה הפיננסית של השותפות, הנשענת על נגישותה לשוקי ההון ולגופים פיננסיים, מושפעת משווי המאגרים תמר ולוויתן, אשר משועבדים במסגרת החובות הפרויקטליים. ביום 15 באוגוסט 2021, דיווחה השותפות על כוונתה לבצע תכנית רכישה עצמית של אג"ח א' בהיקף של עד 100 מיליון דולר. תכנית הרכישות החלה ב-1 בספטמבר 2021, כאשר נכון למועד הדוח בוצעו רכישות בהיקף של כ-16 מ' דולר. להערכת מידרוג, היקף החוב הפיננסי של השותפות צפוי לקטון באופן מהותי בטווח הקצר-בינוני, לאחר השלמת מימוש החזקת השותפות במאגר תמר, כאשר תמורת המכירה צפויה לשמש לפירעון יתרת סדרות האג"ח של תמר בונד וכן לפירעון מחצית מאגרות החוב (סדרה א') של השותפות, לכל הפחות. כמו כן, לדברי השותפות, תנאי המימון של לוויתן בונד מאפשרים גמישות פיננסית באמצעות היכולת לגייס עד 250 מיליון דולר נוספים, תחת המגבלות הנקובות בהסכם ההלוואה. רמת המינוף של השותפות הינה גבוהה ביחס לרמת הדירוג, כאשר בהתאם לדוחות הכספיים של השותפות ליום 30.06.2021, עמד יחס החוב הפיננסי ל-Cap על כ-72%. כאמור, אנו מעריכים כי רמת המינוף של השותפות צפויה להשתפר בטווח הקצר-בינוני, כאשר בשנים 2022-2021, ינוע יחס החוב הפיננסי ל-Cap בטווח שבין 60%-66.

יחסי הכיסוי צפויים להשתפר בהדרגה בעקבות הקטנת החוב הפיננסי

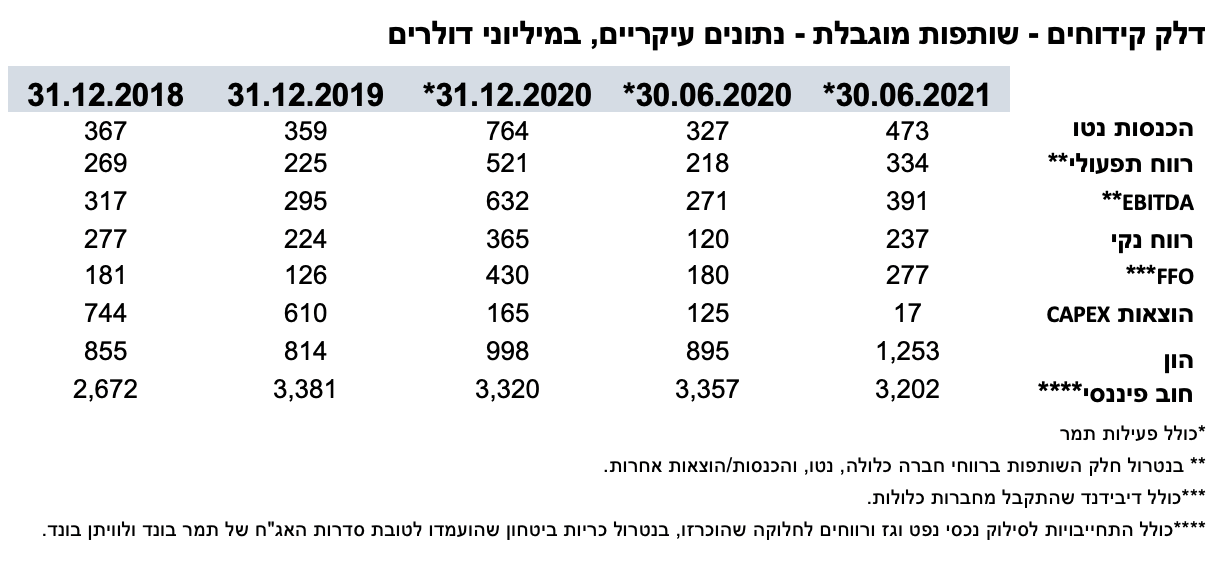

בשנת 2020 הסתכם היקף ה-FFO של השותפות בכ-430 מיליון דולר, ואילו בחציון הראשון לשנת 2021 הסתכם היקף ה-FFO בכ-277 מיליון דולר לעומת כ-180 מיליון דולר, בתקופה המקבילה אשתקד. הגידול המהותי בהיקף ה- FFOנובע מהפעלתו המסחרית של מאגר לוויתן בשלהי שנת 2019. על פי תרחיש הבסיס של מידרוג, בשנים 2022-2021 צפוי היקף ה-FFO של דלק קידוחים לנוע בטווח שבין 370-320 מיליון דולר. להערכתנו, יחסי הכיסוי הנגזרים מכלל חובותיה של השותפות צפויים להשתפר בהדרגה עם הקטנת החוב הפיננסי, כאשר בשנים 2022-2021 הנחנו כי יחס חוב ל-FFO צפוי לעמוד בטווח שבין 7.5-6.5. כמו כן, בשנים 2022-2021 צפוי גם יחס כיסוי הריבית של השותפות להשתפר ולנוע בטווח שבין 3.6-2.5. נציין, כי היקף ה-FFO ויחסי הכיסוי יושפעו ממועד מכירת יתרת החזקות השותפות במאגר תמר.

שמירה על יתרות נזילות משמעותיות למימון צרכיה השוטפים של השותפות

נזילות השותפות מושתתת על יכולת ייצור מזומנים גבוהה, הנשענת על הזרמה סדירה ורציפה של גז טבעי, לצד רווחיות גבוהה. חלוקות רווחים אגרסיביות עלולות לשחוק את יתרות הנזילות של השותפות, אשר נכון ליום 30 ביוני 2021 עמדו על כ-242 מיליון דולר. מדיניות חלוקת הרווחים של השותפות כוללת חלוקה של יתרות נזילות עודפות מעבר לצרכיה השוטפים, תוך שמירה על יתרות נזילות מינימאליות הולמות בהתאם לתחזית השותפות. במסגרת תרחיש הבסיס של מידרוג, בקשר עם היקף המקורות והשימושים השוטפים של השותפות, לתקופה של 12 החודשים הקרובים, הנחנו כי המקורות העומדים לרשות השותפות מורכבים מתקבולים מפרויקט לוויתן, ממכירת החזקות השותפות במאגר תמר וכן מיתרת מזומנים משמעותית. השימושים של השותפות כוללים בעיקר שירות חוב (קרן וריבית), לרבות פירעון מוקדם של תמר בונד, ותשלומי מס (בעקבות מכירת החזקות במאגר תמר) ופירעון מלא של אג"ח א' (החוב נשוא הדירוג) בסוף שנת 2021. כמו כן, נציין כי ביום 23 בספטמבר 2021 דיווחה השותפות על חלוקת רווחים בסכום כולל של כ-100 מיליון דולר לתשלום ביום 13 באוקטובר 2021. תרחיש הבסיס של מידרוג מניח כי השותפות תשמור על יתרות נזילות מינימאליות שינועו בטווח שבין 180-100 מיליון דולר. בהקשר זה, נציין כי ככל שהשותפות לא תשמור על יתרות נזילות מינימאליות שתספקנה לצרכיה השוטפים ו/או תפר את האיזון בין בעלי החוב לבעלי ההון, צפוי דירוג השותפות להיפגע.

שיקולים נוספים לדירוג

מבנה מימון הכולל חובות בכירים מובטחים ומנגנונים פיננסיים המגבילים את העברת הכספים מנכסי הבסיס לשותפות

הדירוג מתייחס לחוב הבכיר הלא מובטח של המנפיק. אולם בנוסף, קיימים לשותפות חובות בכירים המשועבדים בשעבוד ראשון לטובת המממנים של חובות אלו, לרבות התזרימים הנובעים מהם. כמו כן, קיימים מנגנונים שונים אשר מגבילים את עיתוי והיקף העברת התזרימים לשותפות מנכסי הבסיס.

ודאות ויציבות גבוהות של תזרימי המזומנים, כנגזרת מהסכמים ארוכי טווח לאספקת גז טבעי

להערכת מידרוג, קיומם של הסכמים ארוכי טווח לאספקת גז טבעי, הכוללים רכיב התחייבותי לרכוש או לשלם (Take Or Pay) בעבור כמות הגז הטבעי החוזית, לצד מחירי רצפה והצמדות שונות, תומכים בפרופיל הפיננסי של השותפות, מחזקים את ודאות ויציבות תזרימי המזומנים מנכסי הבסיס, מהווים חסם תחתון להכנסותיה הצפויות של השותפות ותורמים ליציבותה הפיננסית.

Image by Oleg Gamulinskiy from Pixabay

Image by Oleg Gamulinskiy from Pixabay