כאשר באים לבחון שוק בכלל, ושוקי מניות בפרט, יש נטייה חזקה להישאר עם האף על השמשה של הטווח הקרוב ולא לראות את התמונה הגדולה יותר. זו הנותנת את התחושה האמיתית לגבי המהלך האסטרטגי של הנכס. הכתבה הזו תנסה לתת את אותו מבט "ציפור", אותו לא רואים כל כך הרבה. על איזה נכס מדובר? על מדד המניות העיקרי שלנו, מדד ת"א 35.

ולפני שנביט על הצד החזותי של העניין, כמה מילות מקדימות לגבי מה שאנו הולכים לראות. השאלה הגדולה היא: האם השקעה במניות מקומיות הייתה כדאית לטווח הארוך? למרות כל המשברים הרפואיים, הביטחוניים, וממשלתיים, ועוד כהנה משברים מקומיים, אשר קרו בארץ חסרת המעצורים שלנו? והתשובה היא: כן, אבל.

לעומת מדדים עולמיים, שבהם אלמנט התזזיתיות (התנודתיות) קטן יותר, אצלנו יש צורך בהרבה אורך רוח כדי להגיע למטרה הסופית והמיוחלת. יתר על כן, מי שקונה אצלנו בשיא זמני, לפני מפולת קצת יותר עמוקה מהרגיל, צריך להתאזר בהרבה סבלנות עד שהוא יגיע חזרה ל-

Breakeven ולהרוויח שוב. אציין את האירועים האלו בהמשך אבל עיקר הפסקה הבאה תנסה לומר מדוע זה כך? מדוע השוק שלנו, בסופו של דבר, כדאי להשקעה. ובצורה משמעותית.

שלוש סיבות עיקריות לכך:

סיבה ראשונה: אינני אוהב את המושג

Startup Nation כל כך אבל אם יש כזו ב-

OECD אז אנו בוודאי שייכים לקטגוריה זו. היזמות, והביצוע הטכנולוגי אצלנו, מדהימים ביחס לאוכלוסיה וזה משתקף גם ברצון המשקיעים להאמין בחברות ומבניותיהן. הרבה מאוד הון מוכנס לצורכי פיתוח בחברות קיימות וחדשות ובכך מנפחים תקוות לרווחיות עתידית בשוק ההון.

סיבה שנייה: האוכלוסייה שלנו גדלה בצורה הרבה יותר מהירה מאשר השירותים המיועדים אליה מספקים. ומעל כל השירותים שאני רוצה להזכיר, הנדל"ן הוא אחד הבולטים. מחירי הדירות, ושאר ירקות בתחום, פשוט משקפים ביקוש יתר תמידי ואסטרטגי. ומסביב יש לכם את הבנקים, הבנקים למשכנתאות, חברות הביטוח, וכל המנגנון הפיננסי התומך באוכלוסיה הגדלה. הסקטורים האלו פשוט מרכיבים גדולים בהצלחה של המדד.

וסיבה שלישית: נתוני המקרו של המדינה, ביחס לנתוני העוני הגבוהים באוכלוסיה. כמדינה, אנו פשוט כוכב ביחס להרבה מדינות אחרות ב-

OECD. הגרעון, החוב, ההוצאה הממשלתית לנפש, כל אלו פשוט מדהימים מול כלכלות מערביות אחרות (בניקוי אפקט הקורונה כמובן). וזה פשוט מביא משקיעים זרים להיכנס לשוק שלנו, למכור דולרים (ולגרום לבעיות בייצוא) ולקנות חברות מצליחות. צעירות כוותיקות.

בסה"כ, שוק המניות הכבד שלנו משקף את ההצלחה הישראלית, ואת העומס הדמוגראפי הרובץ עליה. עכשיו, הבה נסתכל על איך זה נראה לאורך השנים:

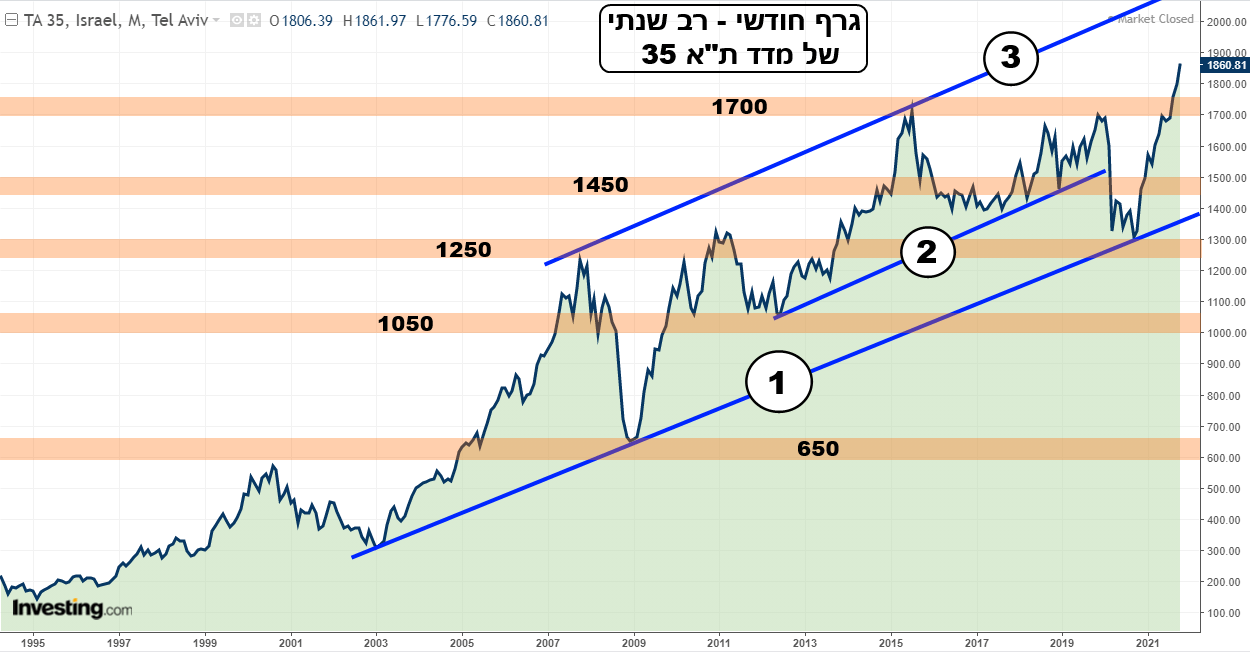

בגרף חודשי זה (כל נקודה בקו הוא מייצג סגירה חודשית) ואנו עדים למה שעשה המדד מאז 1995 ועד היום. בגדול, עלייה של פי-9 לערך: 200 -> 1860. המסלול לא היה חלק כל כך: תקופה של ירידות בין 2001-2003, קריסת 2007-2009, ירידות 2012, ירידות 2016, וירידות הקורונה של 2020. כאמור, תנודתיות לא מעטה ואכזרית אם הייתם קונים בשיא, לפני תחילתן של כל הירידות האלו.

אבל, שימו לב לכמה אלמנטים טכניים מהותיים: קו מגמה קשיח במיוחד (1) מגן על המדד מאז הנגיעה הראשונה בו ב-2003 ועד השפל של הקורונה ב-2020, דרך שפל 2009. זהו המיקום האולטימטיבי שבו המשקיעים הגדולים רואים ערך לשוק הישראלי ומוכנים לבוא ולקנות אותו "בכל מחיר".

בנוסף, יש לנו קן מגמה (2) אשר הצליח להוות את המקום המשני, אבל החזק מאוד, לאותה מחשבה חיובית של משקיעי הערך במדד. מאז 2013 ועד 2020 (הקורונה) קו זה היה תמיכה אבסולוטית עבור כל תיקון טכני יורד במניות. לבסוף, קו המגמה (3) הוא אזור התראה חמור של קניות יתר אשר הוכיח עצמו כבר פעמיים: 2008 ו-2016. הגעה לאזור אותו קו, בעתיד , יכול להיות שוב בעיה עמוקה וקשה למשקיעים.

כרגע, המדד מספק שיאים חדשים יפים, בתנועה אלימה מאד כלפי מעלה, מאז התחתית של הקורונה (1250 – סתיו 2020). העלייה מבוצעת ב-5 גלים עולים, וזה סימן פשוט מדהים של חיוב נוסף כאשר 1700 היא כרגע התמיכה הברורה למקרה של תיקון יורד בטווח הבינוני.

וכאן ההסתייגות הקטנה: אחרי שאמרנו כל זאת, ברור שישנה קורלציה חזקה בין מה שקורה בשוקי המניות בחו"ל וכאן. אבל, אם הדברים יתנהלו "פחות או יותר נורמאלי בחו"ל" אין שום סיב שהמדד לא ינסה, בצורה של שיאים ושפלים, להגיע לאותו גבול עליון של התעלה העולה אשר קו המגמה 3 מהווה את החסם שלה. בהצלחה כולם.

צילום פאנדר

צילום פאנדר