הכתבה הפעם לוקחת את האירועים האחרונים שחווינו בשווקים, בעיקר הכוונה למהלכי הירידות שהתרחשו במהלך חודש ספטמבר תחילת אוקטובר בשווקים. ננסה בכתבה זו להאיר על כלים שיכולים לסיע למשקיעים גם לעתיד. כמובן שיש אפשרות סבירה שיהיה הבדל בלתי נמנע בין מה שקורה בשוק כשהגליון יגיע אליכם, לבין מה שמתואר כאן, בזמן הכנת הכתבה, אבל הבדל זה אינו מהותי כל כך. מה שחשוב הוא תיאור מה שקרה יחד עם יכולות הזהירות המוקדמת, המגיעה מאותם כלים של רוחב שוק ומה שמכונה בפי המשקיעים – 'מדד הפחד'.

תחילת ספטמבר 2021 הראה משהו שונה מאוד בשוק המניות האמריקאי. אט אט, מה שהיה נדמה כתגובה מינורית לאירועי היום יום התפתח למשהו הרבה יותר גרוע. למעשה, אם היו מסתכלים בגרף היומי של מדד המניות העיקרי האמריקאי, מדד ה־S&P500 (לא מוצג), היה ניתן להבחין בהבדל מהותי אחד משמעותי, בתנועת המחיר. העובדה החדשה היתה שנוצרו שיאים ושפלים יורדים. זאת, לראשונה מאז שיא השפל של ירידות הקורונה. בזמנו, זה הכניס די הרבה משקיעים ללחץ, כי מהעובדה הפשוטה הזו הובן שלפנינו משהו שונה בהחלט מגמתית במדד הקובע ביותר בעולם.

בסיקור השוטף של ההתפתחות הזו באתר FUNDER, עברנו על רוב הסיבות הידועות לכיוון החדש: חשש מאירוע סיסטמי, שיגיע מסין בדמות פשיטת רגל של חברת הנדל”ן הגדולה Evergrande, השינוי המוצהר במדיניות המוניטארית של הבנק המרכזי, הפדרל רזרב, בדבר ההרחבות (Tapering) ובדבר אפשרות העלאת הריבית מ־2022, ובמיוחד, החשש מתקלה בלתי צפויה בדבר הגדלת תקרת החוב של המדינה.

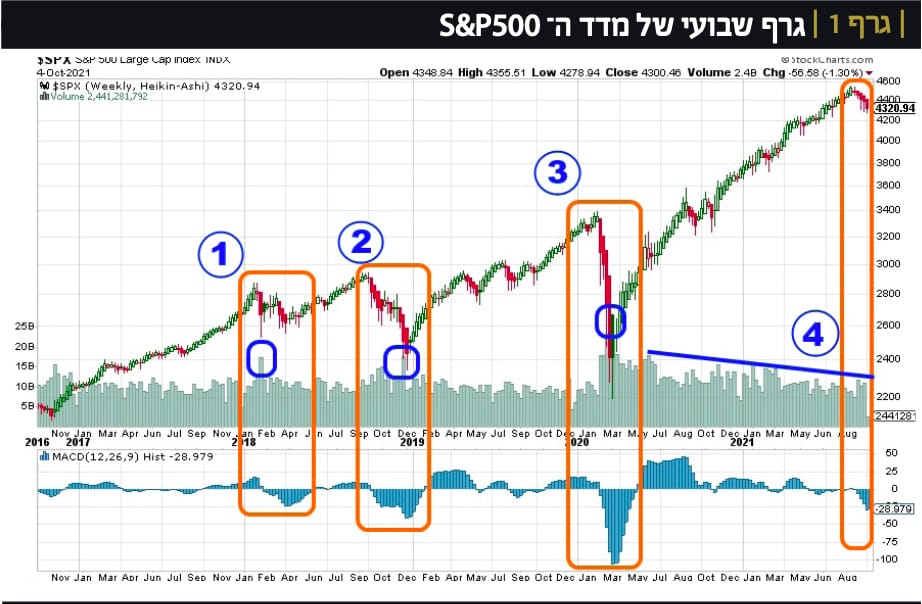

בכל אופן, שילוב הגורמים האלו, יחד עם הגעה מתמדת של נתונים המעידים על צמיחה קטנה מהצפוי, דמי אבטלה גבוהים מהצפוי, ובמיוחד חשש מאינפלציה מתרחבת, כל אלו בנו את הטריגר לתיקון הטכני היורד, ואת ההמשך למהלך היורד המגמתי ברמה היומית. וכאן חייבים לציין שעד כתיבת שורות אלו, אותו מהלך יורד לא היה מאסיבי כל כך ביחס לקודמיו. על זה יעיד הגרף השבועי הבא, גרף 1, המגיע, כמו כל הגרפים שבכתבה זו, באמצעות אתר StockCharts (גרפים מעודכנים ל־05.10.2021):

על פי הטווח המוצג בגרף 1 (סוף 2016 ועד עכשיו) ניתן לראות שהמהלך היורד נמצא עדיין בחיתוליו, במידה וימשיך בעתיד הלאה, מעבר למה שהושג עד כה. וזאת מכמה סיבות: עוצמת הירידות עד כה, המצוינת על ידי אינדיקאטור המומנטום התחתון, אורך הזמן והעומק של הירידות בנקודות ואחוזים, והפעילות במחזורים. בשלושת המקרים הקודמים (תחילת 2018 – (1), סוף 2018 (2), ירידות הקורונה של תחילת 2020 – (3)) ראינו את שלושת הגורמים האלו גדלים והולכים, כאשר הקורונה בהחלט הצליחה להשיג עוצמות, וכמות נקודות משמעותיות, מכל העבר הקרוב. ומה קרה בירידות האחרונות? למרות שהמדיה והתחושה אמרה שיש כאן משהו חמור, אין זה היה כך על פי שלושת הפרמטרים: המומנטום השלילי היה נמוך מאוד ביחס לעבר, כמות הנקודות שהמדד איבד נמוכה מאוד יחסית, והמחזורים בירידה (4). ואין בהם את ה־Spike של שיא הפחד הקיים במימוש משמעותי.

הסימנים המקדימים לירידות

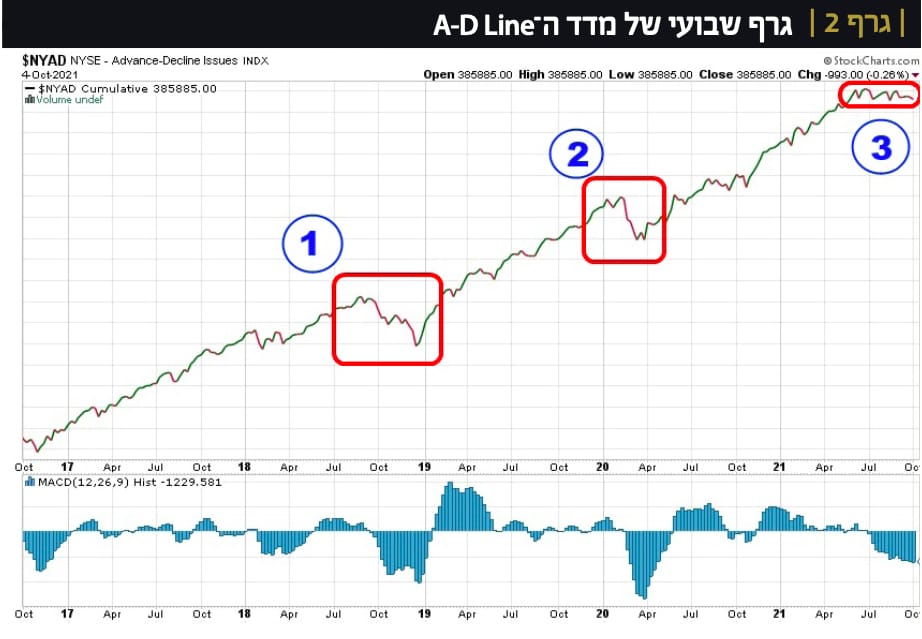

תחושת ההקלה הקטנה שאנחנו מקבלים ממבט על המדד נתמכה גם על ידי מבט על הכלי המעניין ביותר שיש לנו כדי לבחון את רוחב השוק: קו ה־Advance-Decline של בורסת ניו־יורק.

כמה מילים על מדד זה: הקו בנוי מחיבור ההפרש היומי שבין מספר המניות העולות ומספר המניות היורדות בבורסה. לכן, אם ישנו רצף של הפרשים חיוביים (מספר העולות גדול ממספר היורדות) נקבל קו עולה וההיפך יגרום לקו יורד. בגדול, האלמנט הטכני הזה מראה לנו אם ההשתתפות במהלכי העליות, או במהלכי הירידות, רחבים או צרים בשוק כולו. בגרף 2, המציג מבט שבועי של הקו, אנחנו יכולים לבחון את מה שהיה לנו בעבר, ומה שקרה לאחרונה.

בגרף 2 ניתן לראות (נקודה 1) שבסוף 2018 ראינו קו יורד, שהקדים (ויצר בכך סטייה שלילית) עם השוק עצמו עד שזה התחיל לרדת בעצמו באמצע 09־2018 (1). אותו דבר קרה עם ירידות הקורונה (2) בלי שתהיה תקופה ארוכה כל כך של סטייה שלילית מקדימה בין הקו והשוק.

מה קרה באירועים האחרונים? שימו לב שבמהלכי הירידות האחרונים לא הייתה לנו ירידה ממשית בקו (3) אלא דשדוש צר מאוד. דשדוש המתחיל במאי 2021 והמקדים מאוד את הירידות בשוק. אבל, וזו הנקודה החשובה: אין כאן ירידה משמעותית אלא תיקון בזמן בקו, האומר דבר אחד: במשך זמן רב מאוד יחסית, שוק המניות עבר רוטציה בין סקטורים ונתן לחלק מהמניות לעלות כאשר האחרות ירדו. בסה"כ, המצב היה מאוד יציב מבחינת רוחב השוק וזו נקודת חיובית בהחלט לעומת העבר. ייתכן שעניין זה ישתנה עד הופעת הכתבה במגזין, אבל זה המצב בזמן כתיבת שורות אלו ובהתאם לתצורה זו ניתן לומר שאין בינתיים אישור שהשוק כולו נכנס לפאניקה בגלל הגורמים שציינתי לעיל.

אחרי שאמרנו זאת, חייבים להוסיף: עובדת היות קו ה־AD בדשדוש ממאי היה בהחלט צריך להדליק נורה אדומה לגבי אהבת הסיכון של המשקיעים. ואולי, לגרום להם לקחת הגנות ולצמצם עמדות. בקיצור, גרף 2 בהחלט נתן רמז לעתיד לבוא.

מדד הפחד, הסנטימנט של השוק

מדד ה־VIX, או ‘מדד הפחד’ הוא מדד הבנוי על בסיס סטיות התקן (רמת התנודתיות) שבפרמיה של האופציות על מדד S&P500. במילים פשוטות יותר: ככל שהכותבים חוששים יותר הם מבקשים יותר כסף על האופציות שהם מוכרים (זה אומר הביטוח שהם נותנים לרוכשים מתייקר). וכך, ככל שהמספר גבוה, כך החשש גדול יותר, ומייצג פחד גדול יותר אצל שחקנים שבאמת מבינים ומתמצאים היטב ברזי השוק. הפחד הזה עובד תמיד באופן הפוך לשוק. פחד עולה בירידות, פחד יורד בעליות.

איך התנהג ‘מדד הפחד’ בחודש ספטמבר?

גרף 3 מציג את התשובה. בגרף 3 אנחנו רואים את השינויים השונים שעבר מדד מ־VIX, מאז סוף 2016 ועד עכשיו. למעשה, יש לנו כאן תקופת הצגה זהה לזו שבחנו בה את מדד המניות עצמו. וגם כאן אנחנו רואים את התפתחות הפחד של המשקיעים בתקופות השליליות השונות: בסוף 2018 (1), בסוף 2019 וזמן הקורונה (2), והמצב הנוכחי (3).

ניתן לציין עובדה מעניינת שהיא בעיני העיקר: רמות הבסיס שמהן המדד מתחיל לחזור ולעלות, בכל מקרה ומקרה, גבוהות יותר עם הזמן. עד סיום 2018 היה בסיס סביב 7־8 (!). זו שאננות מוחלטת, ואני נזכר שאמרנו אז שזה “ממש לא נורמאלי” שאהבת הסיכון המבוטאת על ידי המספר הזה תהיה גדולה כל כך. מאז אמצע 2019 ועד הקורונה, הבסיס עלה לסביבות 13־14. רמה הרבה יותר סבירה היסטורית. והנה, החזרה מירידות הקורונה לא ממש חזרו לאותו בסיס אלא נעצרו לרמה גבוהה סביב 15. וזאת, אחרי ש־20 הייתה תחנה זמנית ארוכת ימים. מכאן התחילו הירידות האחרונות.

מה כל זה אומר? שאסטרטגית, רמת הפחד של הכותבים עולה הדרגתית ככל שעובר הזמן, וזאת כל עוד הסביבות המוניטארית והפיסקאלית ממשיכות להיות כפי שהן: מרחיבה מאוד אבל עם יכולות מתמעטות של קובעי המדיניות להשפיע באמת. יש כאן רמז חזק שכותבי האופציות חושבים שניקוי האורוות הגדול עוד לפנינו. ושאין סיבה לחזור לשאננות שהייתה ב־2017. האם היה ניתן לחזות את הירידות האחרונות על בסיס מדד הפחד? שימו לב לעיגול האדום שבגרף 3 (נקודה 4): גם כאן התשובה חיובית: המומנטום העולה של ערכי ה־VIX החל את דרכו מעלה מיוני השנה. חודשים לפני שהיה משהו שלילי במדדים.

סיכום ושימוש עתידי בכלים

רקע פונדמנטאלי ושינוי באופי תנועת המחיר מרמזים על כך שהירידות האחרונות היו הרבה יותר משמעותיות מתגובה מינורית רגילה. אבל, עד כתיבת שורות אלו, העוצמה שלהן, והעומק שלהן, עדיין רחוקים מלהוות סיבה לעוגמת נפש גדולה מדי. במיוחד אם משווים זאת לאירועים דומים מאז 2016. יתר על כן, מבט על קו מ־AD של ניו־יורק והערכים הנוכחיים של מדד הפחד (VIX) אומרים לנו שאין פאניקה גדולה צמודה לאותן ירידות.

ב־AD ישנו דשדוש ולא ירידה וב־VIX בקושי נוגעים בקו המגמה היורד התוחם את הערכים מאז השיאים סביב 85 שראינו באירוע הקורונה. האם זו התחלה של משהו חמור בהרבה? או שהיקף הבעיה תצטמצם עד שתקרת החוב תוגדל סופית ומשמעותית על ידי הפרלמנט האמריקאי, ונראה צמיחה שתפצה על החשש האינפלציוני? אינני יודע אבל כל האפשרויות פתוחות, כאשר, בינתיים, אין סיבה לדיכאון עמוק מדי.

ולגבי העתיד? עצה קטנה לכל המשקיעים הפעילים, ולא רק לאלו המתמחים בארה”ב: מדד הפחד וקו מ־AD הם אינדיקציה חשובה לגבי מה שמתרחש מאחורי הקלעים של השוק עצמו. לרוב, המשקיעים מתמקדים במגמות, ואולי במומנטום ובכלים אחרים הקשורים לתנועת המחיר, כדי לבחון את המצב הקיים ולתת סימנים לגבי הסיכויים למה שיקרה בעתיד. זה טוב, אבל זה כנראה לא מספיק כדי לקבל את התמונה המלאה.

רוחב השוק, וסנטימנט השחקנים, במיוחד כאשר הם “נוסעים” בכיוון הפוך למגמה המינורית שבשוק, מהווים אלמנט קריטי נוסף. כזה שמאפשר להקטין סיכונים ולהיות ערים למהפכים אפשריים באותה מגמת שוק. מה גם, שהיום, כל הדברים האלו בחינם וממש מונחים לרגלי כל מי שמעוניין לחקור ולעקוב אחריהם. בהצלחה לכולם בשנה העברית החדשה.

משה שלום, איור: פאנדר

משה שלום, איור: פאנדר