כמו שכתבתי לא פעם בטורים אלו, המשקיע הישראלי הינו משקיע שמרן ביסודו. הוא אינו אוהב סיכונים גדולים, וגם כאשר הוא בוחר משהו קצת יותר מסוכן, הוא מעדיף כלים פיננסיים עם תנודתיות נמוכה מאוד, יחסית לקטגוריית הנכסים שהוא בחר בה. אבל, הנטייה הזו אינה יכולה לבוא על חשבון פער גדול מדיי בביצועים. והפעם, אנו נציג בפניכם משהו שהוא בגדר אנומליה לא קטנה בתחום מאוד סולידי, דהיינו אהוב על הקהל.

לפני שניכנס למהות הקרנות עצמן, כמה מילים על גודל הקרן כפרמטר המביע פופולאריות. בגדול, יש בזה הגיון. מה שגדול, וממשיך להיות גדול בתמונת הגיוסים, אמור להיות פופולארי. ומדוע שהוא יהיה פופולארי בעיני המשקיעים הפרטיים, ובמיוחד בעיני היועצים בבנקים? אנו מניחים שזו תוצאה של מחקר מעמיק, המבוסס על שיקולים מקצועיים אמינים ובדוקים. וחלק מהשיקולים האלו יהיו ביצועי הקרן. לכן, כאשר ביצועי קרן אינם מסתדרים עם גודלה, כאלמנט מחזק, זה מעורר שאלות ותהיות והכתבה הזו תנסה להראות מצב כזה בהחלט.

שנית, נקודה חשובה לציון, כאשר בודקים נכסים סולידיים מאוד: אם תחשבו על זה, קרנות סולידיות מאוד בנויות על ההנחה שאין בהן תנודתיות המאפשרת להן "להחזיר" תקופות של דשדוש או אפילו ירידות קטנות. כעקרון, תשואה שלא הושגה, אבודה, במיוחד כאשר מדובר בנכסי בסיס שהם אגרות חוב שמגיעות לפדיון וכן אגרות חוב שנקנות ביוקר כאשר התשואה לפדיון נמוכה. ולכן, הטווח הארוך אינו כל כך רלוונטי עבור כלים פיננסיים שנהנים מיציבות במגמה שלהם. וזה בדיוק המקרה שנראה כאן: הקטגוריה שנעסוק בה היא: "אג"ח כללי בארץ ללא מניות וללא סימן קריאה" ובכך היא כבר אומרת לנו שאין מניות או אג"ח מדורג נמוך ("סימן קריאה") שיוכלו לפצות בקפיצה מגמתית על זמן אבוד של תשואה נמוכה.

ולכן, במקרה של קרנות מסוג זה, ההנחיה לבדיקה של ביצועי הקרנות על פי 3 שנים אחורה, ברפורמה החדשה בקרנות הנאמנות, יכולה להציג תמונה מוטעית ביחס למהות האמיתית של מה שהקרנות עושות עבור לקוחותיהן. עיוותים שיכולים לייצר זרם של הון לכיוון קרנות שבטווח הקצר יותר (שנה אחורה ופחות) פשוט לא עושות את העבודה טוב.

לסיום הפתיח אומר: היזהרו מהמלצות המנסות פשוט "ללכת עם הזרם" ולתת לכם משהו שנראה הגיוני על פי גודל, וטווח ארוך, אבל שאינו נותן תנובה נאותה בטווח המתאים לרמת הסיכון שאתם רוצים לקחת. שוב: קרנות עם מניות, או נכסים בעלי סיכון גבוה, הטווח הארוך בהחלט שיקול מתאים ורצוי בגלל יכולת ה"חזרה" מעלה בהן. עבור משהו סולידי וסולידי מאוד, תבדקו היטב את הטווח הקצר כי זהו קנה המידה המתמשך של התשואות שתקבלו.

הבה נתחיל בהשוואה.

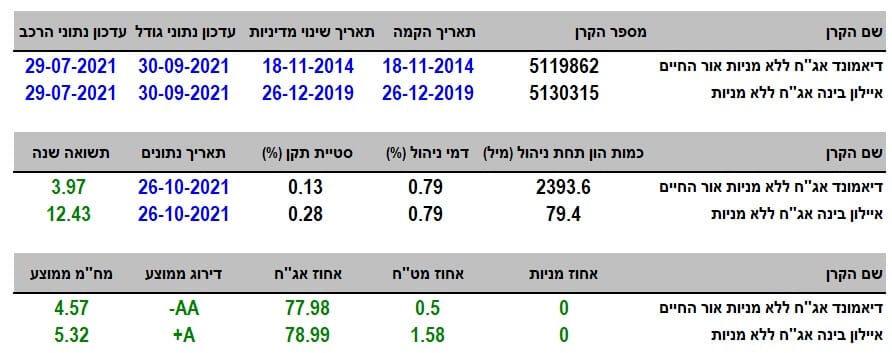

פרטי הקרנות

שתי הקרנות מגיעות אלינו מבית איילון (מנהל הקרן), כאשר הראשונה מנוהלת השקעתית על ידי דיאמונד והשנייה על ידי איילון עצמה. להלן, נקרא להן "דיאמונד" ו"איילון" לצורך קיצור. שתיהן בקטגוריה סולידית מאוד, שאינה מרשה מניות או אג"ח מדורג נמוך אבל הקרן של דיאמונד לקחה על עצמה מגבלה נוספת, כמו שחלק משמה מרמז ("אור החיים"), והיא עמידה בכללי כשרות הלכתיים. הנה הקטע הרלוונטי בתשקיף:

"מבלי לגרוע מהאמור לעיל, מתחייב מנהל הקרן, כי נכסי הקרן יהיו חשופים אך ורק לניירות ערך אשר ימצאו מתאימים להשקעה מבחינה הלכתית (כגון איסור שבת, ריבית, וכל איסורי תורה) בהתאם להערכת הרב אריה דביר. הרב דביר הינו ראש מכון כלכלה על פי ההלכה, בעל ניסיון וידע בתחומי ההלכה. מנהל הקרן יעביר מעת לעת לרב דביר רשימת תאגידים שניירות הערך שלהם נסחרים בבורסות או בשוק מוסדר ואשר מנהל הקרן שוקל להשקיע בהם עבור הקרן לשם קביעת אלו תאגידים עומדים בדרישות ההלכתיות."

עניין זה מייצר כמה מחשבות: האם זה מוסיף לצורך גיוס כספים? והאם זה מעכב, או עוזר, להשיג תשואה יפה? יש להניח שלשאלה הראשונה ניתן לענות בצורה חיובית, עקב העובדה שחלק גדול מהציבור החרדי יסכים להשקיע רק בכלים מסוג זה, ושלשאלה השנייה התשובה תהיה "מעכב". מדוע? בגלל שזה מצמצם את יכולת מנהל הקרן בבחירת האג"ח הקונצרני שבתיק.

הקרן של דיאמונד ותיקה למדי, עם תאריך התחלה של סוף 2014, כאשר הקרן של איילון הופיעה רק בסוף 2019. שתיהן גובות אותו דמי ניהול (!) וזה קצת מרגיז כאשר רואים את ההבדל בביצועים. ומה בחזית התנודתיות? שתיהן מציגות סטיות נמוכות מאוד של 0.13% בדיאמונד ו-0.28% באיילון. הפרש שאינו מסביר כלל את ההפרש בתשואה לשנה, בין שתי הקרנות. הנה טבלה קטנה עם פרמטרים מעניינים:

סימנתי את המעניין יותר במלבנים כחולים (מימין לשמאל): מיקום הקרנות על פי תשואה שנתית: דיאמונד נמצאת במקום ה-33 מבין 47 הקרנות בקטגוריה, כאשר איילון נמצאת במקום הראשון. איילון עם תשואה של 12.43% בשנה האחרונה מול 3.97% בדיאמונד, כאשר התשואה של דיאמונד נמוכה מהממוצע הכולל של הקטגוריה העומדת על 4.61%. ולבסוף, הגודל: דיאמונד במקום הראשון בגודלה, עם 2393.6 מיליוני שקלים מול 79.4 מיליונים בלבד באיילון. כאמור: אנומליה לא קטנה! לסיום חלק זה: החשיפות. כאן, ההפתעה היא שאין שוני מהותי בין שתי הקרנות: כ-80% אג"ח, עם דירוג מאוד קרוב, ומח"מ ארוך טווח, די קרוב גם כן. הייתם מצפים שהפרשים כאלו בהישגים יתבטא קצת יותר במספרים האלו, אבל לא.

ביצועי הקרנות

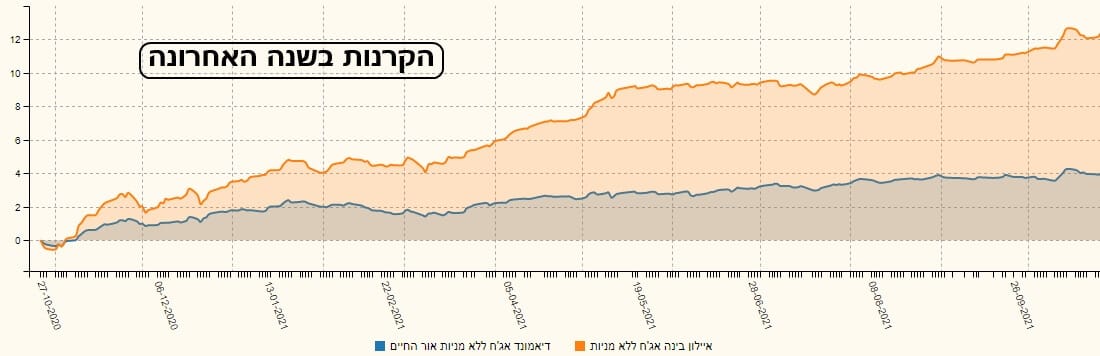

מזוג הגרפים השנתיים האלו אנו מקבלים מסר קצת הפוך ממה שסטיית התקן אומרת לנו: דווקא איילון, העולה כל כך יפה מספרית, נראית כאן עם תנודתיות נמוכה יותר במגמה מאשר דיאמונד. התנועה באיילון הרבה יותר חלקה ויפה מול תזזיתיות ועומק ירידות מודגש בדיאמונד. וגם זה צריך להביא את המשקיעים לצודד באיילון עוד יותר, ולו עקב התצוגה הזו.

בגרף ההשוואה הראשון נראה את שאנו כבר יודעים: מה קרה בשנה האחרונה:

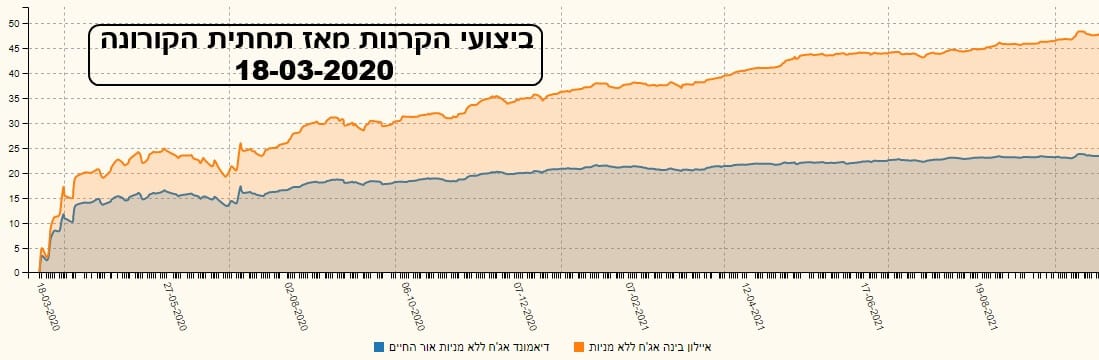

ומדוע להציג גראפית משהו שאנו כבר יודעים מספרית? בגלל שאנו מקבלים כאן אינפורמציה נוספת בהחלט: הפער בין שתי הקרנות אינו קבוע ויציב אלא גדל עם הזמן. ואת זה רק תמונה מראה. וזה אומר שהנכסים של איילון טובים יותר, ויותר, ככל שעובר הזמן. ולא רק בנקודת זמן אחת ספציפית. אותו הדבר אנו רואים כאשר אנו מציגים גרף משיא התחתית של הקורונה:

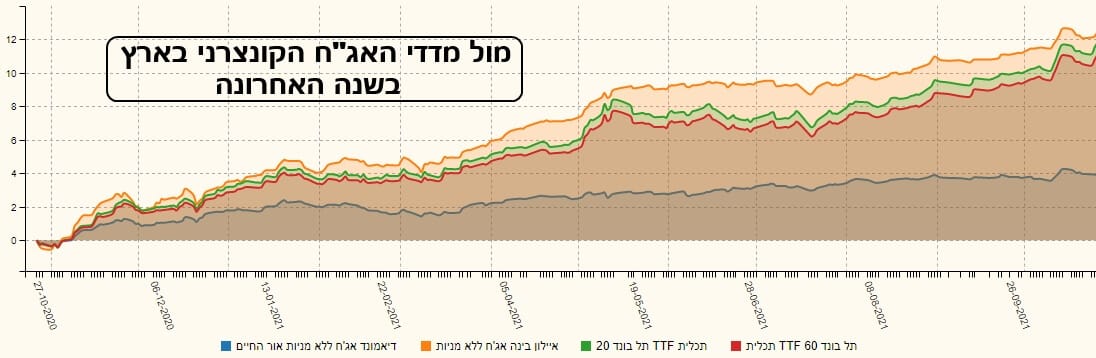

המהלך קורלטיבי אבל המרחק בתשואות גדל עם הזמן, וזה אומר הכול. עד כמה? באיילון השיגו מאז אותה תחתית כ-48 אחוז כאשר בדיאמונד המשקיעים ראו רק כ-24%. פשוט חצי (!). לא ניתן להשלים את נושא התשואות ללא השוואה מול מדדי האג"ח החשובים בארץ: תל-בונד 20 ו-60 המיוצגים כאן על ידי קרנות מחקות של תכלית:

הקרן של איילון (כתום) מצליחה להיות מעל שניהם (20 – ירוק, 60 – אדום) כאשר דיאמונד (כחול) פשוט רחוקה מטה.

לסיכום: איילון מובילה את הקטגוריה, ולכן, אין זה פלא שהיא מובילה על דיאמונד. אבל, הגרפים מראים שהזמן עובד לטובתה, והפער גדל כל הזמן. וכאשר מתייחסים לנכסי הייחוס: חבל על הזמן...הפרשי תשואות כאלו והמיקום היחסי של דיאמונד בקטגוריה מעלה שוב את השאלה: איך זה שהיא עדיין הגדולה ביותר בענף?

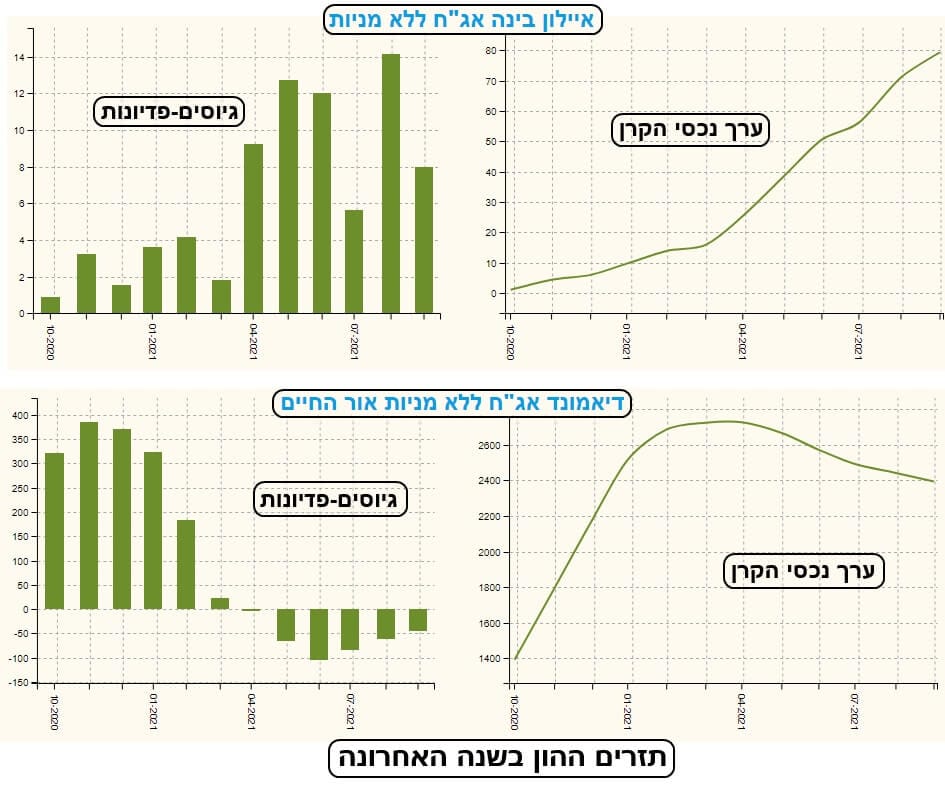

גיוסים ופדיונות

וכאן אנו נכנסים לחלק המעניין של זרימת ההון לכיוון הקרנות האלו. כבר קבענו שהגודל היה צריך להביע פופולאריות אבל אוסיף שהדינאמיקה האחרונה, של החודשים האחרונים, חייבת להיות פקטור חשוב בקביעה הזו. ומה אנו רואים בשילוב הגרפים לעיל? שאותה דינאמיקה פשוט החלה להשתנות. הן באיילון, לטובה. והן בדיאמונד, לרעה. במיוחד מאז מרץ 2021.

כנראה שציבור המשקיעים כבר שם לב לבעיה של דיאמונד להנפיק תשואה נאותה. אצלה, הגיוסים הפכו לפדיונות כאשר יצאו ביוני-2021 כ-100 מיליון שקלים (יותר מכל גודלה של איילון...). והעובדה הזו מתחילה להתבטא גם בערך נכסי הקרן, בצד ימין. לעומת זאת, הקרן של איילון, מגבירה את גיוסיה, כאשר שיא הכניסות (08-2021) התבטא ב-14 מיליוני שקלים. שימו לב לעקומה העולה יפה של נכסי הקרן.

וזה המקום לסכם ולומר:

ההשוואה שעשינו כאן מראה שכאשר משקיעים בסולידי, כדאי מאוד לעקוב אחרי הזמן הקצר יותר (שנה ופחות). זהו הטווח הנכון לייצוג יכולות הקרנות. ונקודה שנייה: גודל בלבד אינו גורם מספיק להחלטה כלל. חייבים לבחון גם את הדינאמיקה של זרימת ההון בתקופה האחרונה יחד עם התנהלות הביצועים והמגבלות במנדט. תאתגרו את יועצי ההשקעות שלכם! תבקשו מהם לתת לכם תמונה עדכנית ומלאה ולא לשחות עם הזרם בנהר הקל של מי שנמצא בראש, מבחינת כמות ההון תחת ניהול.

בעבר ציינו שהקרן הייתה טובה מאוד ביחס למתחרות שלה אבל זה היה כשהיא הייתה קטנה וזריזה ואילו לאחר שגדלה מאוד, בזמן קצר, זה הפך אותה לגדולה כבדה ולא אטרקטיבית. יש לציין שההתמקדות שלנו בה כעת היא במיוחד בגלל העובדה שהיא הגדולה ביותר ולכן משפיעה, באופן טבעי, על מספר לקוחות גדול מאוד.

למי שמעוניין להגיע לדף הקרן של איילון באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5130315

למי שמעוניין להגיע לדף הקרן של דיאמונד באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5119862

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/316

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com