איום האינפלציה בארה"ב מטריד לא מעט משקיעים, במיוחד את וותיקי שוק ההון אשר זוכרים היטב תקופות של אינפלציה גבוהה ואף סטגפלציה בשנות ה80. האתגר בתקופה זו הוא בניית תיק השקעות שיהיה מסוגל להתמודד עם מגמת עליית ריבית ואינפלציה, במידה והיא כאן כדי להישאר. במאמר דעה זה אציף נקודות למחשבה טרם ביצוע התאמות.

ראשית, נתחיל עם השקעה בזהב

שיטוט קצר בגוגל יעלה שלהשקעה בזהב מתאם נמוך לתיק ההשקעות ובעיתות אינפלציה הוא רכיב אשר יספק לנו הגנה. האם כך הדבר? אכן, ב2020 אחד מאפיקי ההשקעה הטובים והיציבים ביותר היה הזהב, כאשר מחירו עלה בכ-21% אחוז לרמה של 1900 דולר לאונקיה. אולם, דווקא השנה, עד נובמבר, בעת שהאינפלציה בארה"ב עלתה לרמות של מעל 5%, מחיר הזהב ירד ב4.7%. כלומר, העלייה במחיר הזהב שיא הקדימה את האינפלציה בפועל.

אפשר להסיק מסקנות לגבי השקעה בתקופה כל כך קצרה? - מחקר מעניין, ארוך טווח, שפורסם ב-

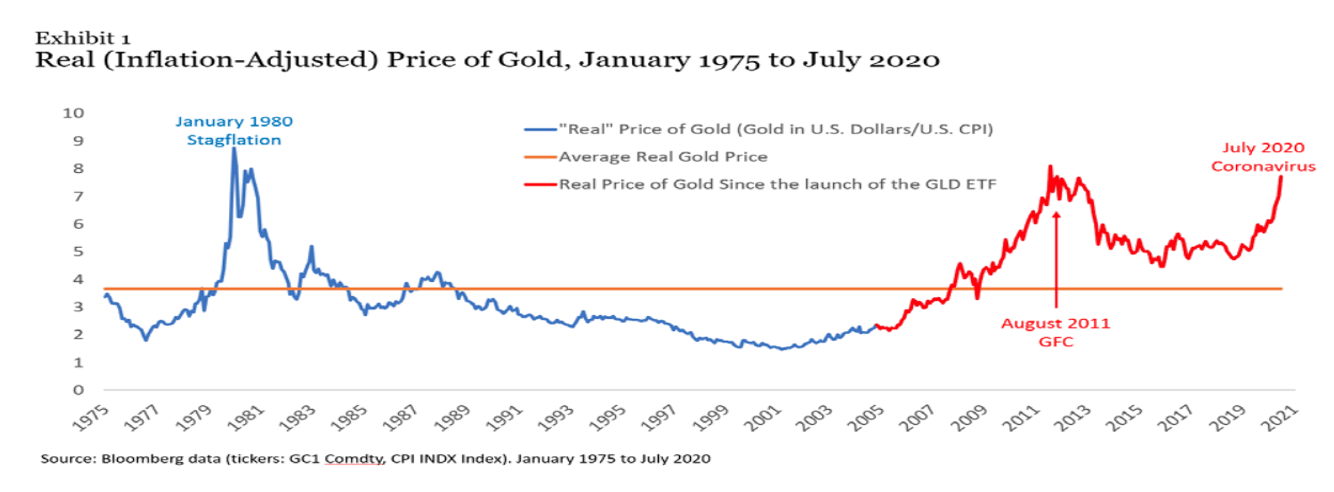

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3667789) ,SSRN) בחן כיצד מחיר הזהב התנהג בשנים 1975 ל-2020. מחיר הזהב שנלקח הינו מתואם אינפלציה וניתן לראות שמחיר הזהב היום נמצא קרוב לשיאים שהיו בינואר 1980 ובאוגוסט 2011 (ראו גרף מצ"ב) -

מנקודת השיא ב1980, מדד המחירים עלה בשיעור שנתי של כ-6% ואילו מחיר הזהב דווקא ירד. במצטבר, הירידה עד 1985, היתה בכ-55% נומינלית בכ-65% ריאלית. תופעה דומה היתה בשנת 2011 , שבה היה חשש לעליות מחירים כתוצאה מהרחבות הכמותיות של הממשלה, (חשש בסופו של דבר לא התממש והאינפלציה השנתית הממוצעת בשנים 2011 עד 2016 הייתה 1.2%) מחיר הזהב ירד במצטבר באופן נומינלי בכ-28% ובאופן ריאלי בכ-35%.

כלומר, בכל אחד מהשיאים הנ"ל, מחיר הזהב עלה עם הציפיות וירד כאשר עם התממשות האינפלציה בפועל.

סחורות

דעה רווחת לגבי גידור אינפלציה היא השקעה בסחורות. אכן, האינפלציה מושפעת ממחירי הסחורות, אולם אחת הבעיות בהשקעה מסוג זה היא שהרכישה מתבצעת באמצעות חוזים עתידיים. ומי שלא מחזיק בסחורה בפועל, ואמור לגלגל את החוזים העתידיים, יימצא עצמו במצב של "קוטנגו" - המחיר העתידי של הסחורה גבוה מהמחיר הנוכחי שלו. כלומר, גם כאן השוק מגלם את הצפי לעלייה במחיר והשקעה זו הופכת להימור יותר מאשר לגידור.

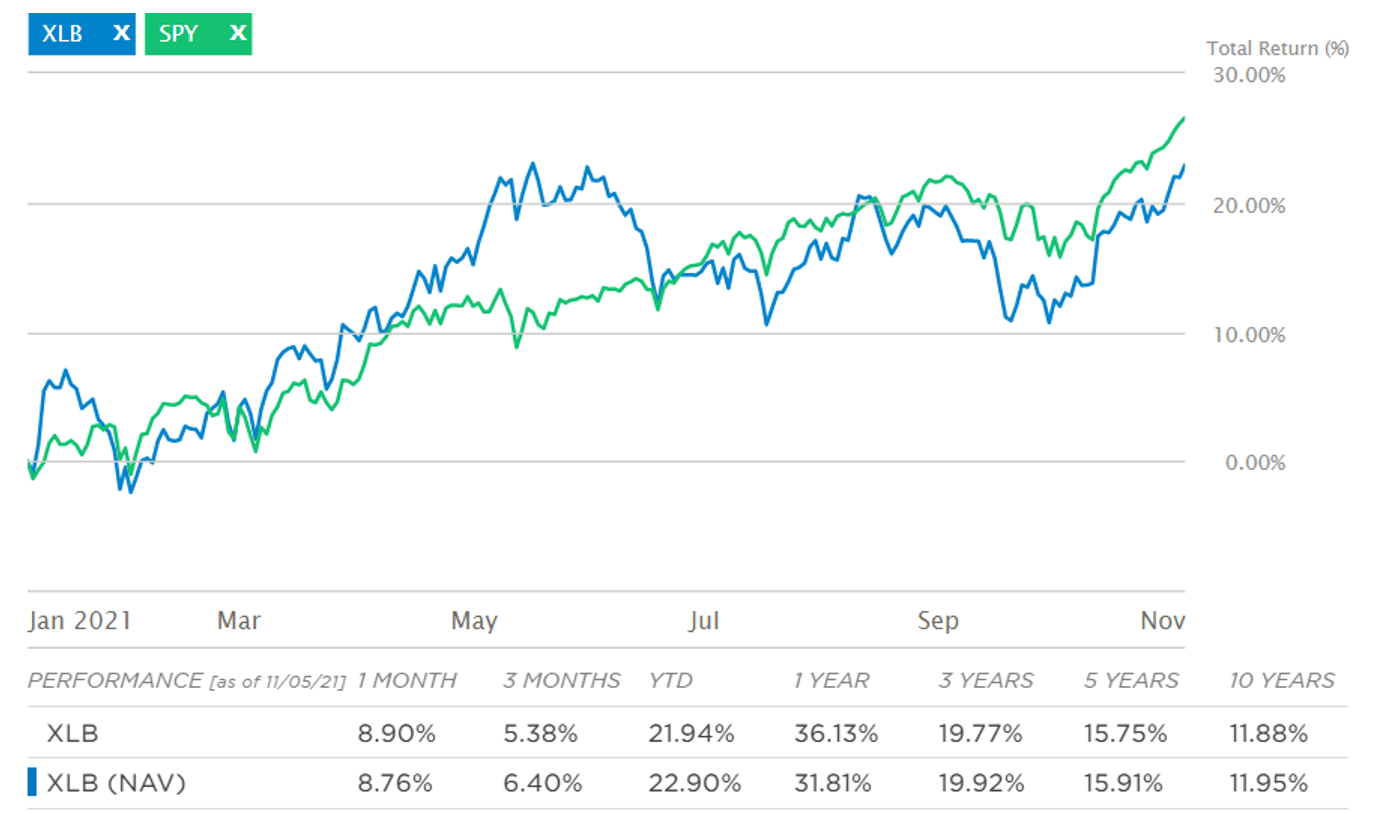

אז אם רכישה ישירה בעייתית - בואו נסתכל על חשיפה באמצעות קרנות הסל הגדולה ביותר על סקטור הסחורות הXLB :60% מאחזקות הקרן הינה בחברות כימיקלים והקרן מחזיקה ב-29 מניות הקשורות לסקטור הסחורות הכלולות במדד S&P 500 במשקלי שווי שוק.

באופן מפתיע הקרן השיאה תשואה נמוכה בכ3.66% מתשואת ה P500&S מתחילת השנה ועד 5 לנובמבר.

לעומת זאת, קרן נוספת, למשקיעים שמבינים את הסיכון בתחום, הינה קרן - REMX קרן המתכות הנדירות.

הקרן מאפשרת חשיפה מזוקקת לתחום ה-rare earth metals עם ביצועים גבוהים במיוחד מתחילת השנה של 77% וכ190% ב12 החודשים האחרונים.

כלומר, למשקיעים שמחפשים לגוון את התיק ראוי שתתבצע בדיקת חשיפה צולבת בין המדדים המרכזיים לנישה אליה רוצים להיחשף – לפעמים, זה יכול לעשות את כל ההבדל.

מה לגבי שינויים באפיק המנייתי?

תקופה של עלייה באינפלציה מאתגרת יותר עבור מניות צמיחה מאשר מניות ערך. חברות המתבססות על החזרים בעתיד היותר רחוק עלולות להראות פחות אטרקטיביות לעומת תזרים מהיר יותר של מניות הערך.

בעשור האחרון היו סקטורים שהמתאם שלהם היה חיובי לציפיות האינפלציה הגלומות. סקטורים כגון

Banks, materials משיאים תשואות עודפות לעומת ה P500&S בעוד שסקטורים כגון Biotech ו Health Care היו בעלי קורלציה שלילית. אגב, גם בסקטור הבנקאות נראה שונות גבוהה בין בנקים שעיסוקם בנקאות עסקית לעומת בנקי השקעות, אשר עלולים להיפגע בהכנסות במידה ותהיה האטה ברכישות ומיזוגים.

הכותבת הינה מתכננת פיננסית בעלת ניסיון מצטבר של כ-20 שנה בשוק ההון, בתפקידי ניהול בכירים. מייסד, ומנכ"לית "4קוגניטו תכנון פיננסי", המעניקה שירות ניהול הון, ייעוץ פיננסי ובניית אסטרטגיית ללקוחות.

רלי בן שבת, מנכ״ל

רלי בן שבת, מנכ״ל