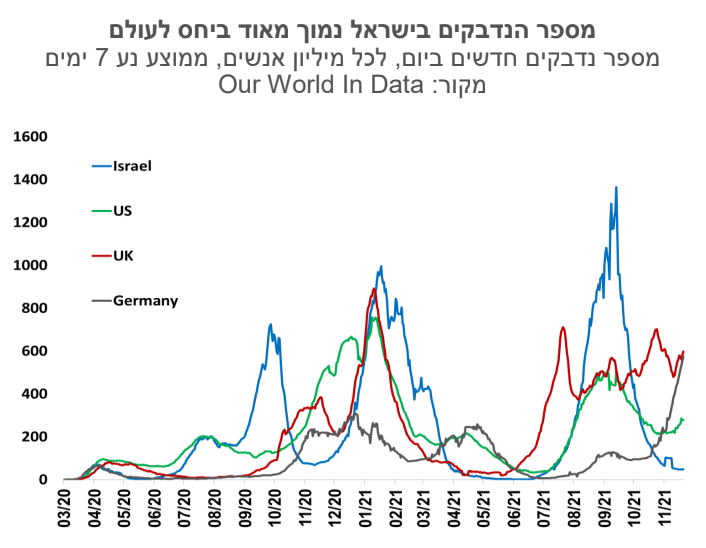

הירידה בתחלואה בישראל נבלמה ברמה של מאות נדבקים חדשים ביום. בהשוואה לאירופה ואפילו לארה"ב תמונת המצב בישראל נראית מצוין, וזה מתבטא גם בנתונים הכלכליים, ובייחוד בנתוני הכנסות המדינה ממסים.

התוצר צמח ברבעון השלישי של השנה בשיעור של 2.4% במונחים שנתיים. הלמ"ס ביצעה עדכון רטרואקטיבי של נתוני הרבעונים הקודמים כלפי מטה, ולכן זה משליך גם על תחזית הצמיחה לשנה כולה. אנו מעריכים עתה כי הצמיחה ב-2021 תעמוד על שיעור של כ- 6.3%.

במבט קדימה אנו מעריכים שהאינפלציה תיוותר בקרבת מרכז היעד, זאת תחת השפעה של הייסוף, וכנראה גם מדיניות מוניטארית פחות מרחיבה בשנה הבאה.

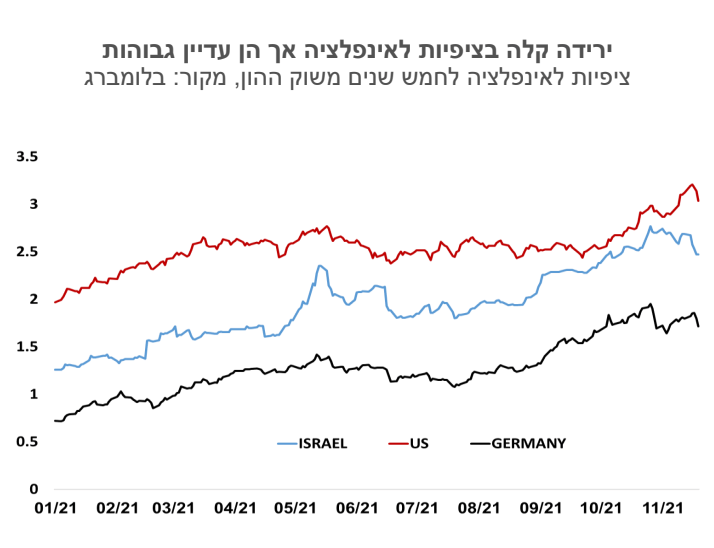

האינפלציה הגלומה בשוקי האג"ח היא גבוהה – כ- 2.4% לשנה בחמש השנים הקרובות. אפשר לראות בזה מעט חוסר אמון של השוק להערכות של הבנקים המרכזיים לפיהן האינפלציה הגבוהה היא זמנית.

הירידה באינפלציה השנתית בחודש אוקטובר מקטינה את הסיכוי שנראה את בנק ישראל מקדים את הפד בעליות ריבית, כמו שעשו חלק ממדינות אירופה. אנו מעריכים כי הריבית תעלה בשנה הבאה בסמוך למועד עלייתה בארה"ב.

ישראל

הירידה בתחלואה בישראל נבלמה ברמה של מספר בודד של מאות נדבקים חדשים ביום. כנראה שקשה לרדת משיעור נדבקים זה ללא הטלת מגבלות או חיסון של הילדים. בהשוואה לאירופה ואפילו לארה"ב תמונת המצב בישראל נראית מצוין, וזה מתבטא גם בנתונים הכלכליים, ובייחוד בנתוני הכנסות המדינה ממסים. סביבת האינפלציה בישראל גבוהה להערכתנו באופן ניכר מזו שנמדדת במדד המחירים לצרכן. לדוגמה מחירי הדירות, שלא נמדדים במדד המחירים לצרכן, עלו בשנה האחרונה בקרוב לעשרה אחוזים, ומדד המחירים ליצרן עלה בשנה האחרונה ב- 11.9%. עלייה בסביבת האינפלציה נותנת בדרך כלל זריקת מרץ לכלכלה, וזה מה שאנו חווים עכשיו – עלייה בבנייה למגורים, צריכה פרטית מוגברת שמקורה באפקט עושר (עליית מחירי נכסים) וכדומה. השפעות אלו ידעכו לאורך זמן, ככל שעליות המחירים שוחקות את כוח הקנייה של הציבור.

התוצר צמח ברבעון השלישי של השנה בשיעור של 2.4% במונחים שנתיים. למעט ההשפעה של מיסי היבוא (בעיקר כלי רכב) הצמיחה הסתכמה ב- 3.5%. הצריכה הפרטית כמעט לא גדלה ברבעון השני, אך זאת לאחר זינוק חריג ברבעון הקודם. הלמ"ס ביצעה עדכון רטרואקטיבי של נתוני הרבעונים הקודמים כלפי מטה, ולכן זה משליך גם על תחזית הצמיחה לשנה כולה. אנו מעריכים עתה כי הצמיחה ב-2021 תעמוד על שיעור של כ- 6.3%.

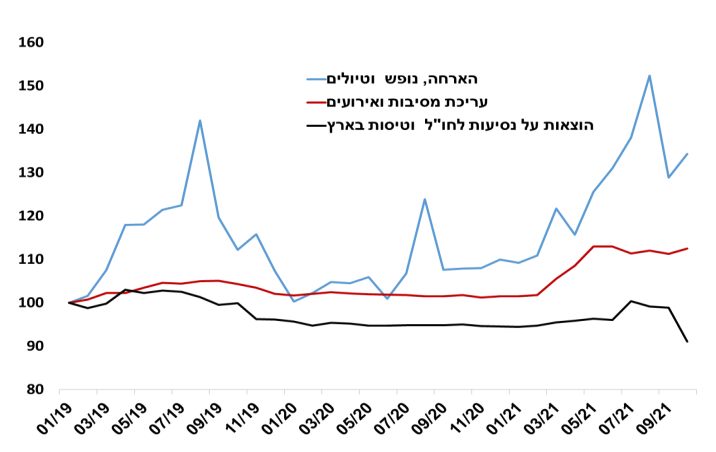

מדד המחירים לצרכן לחודש אוקטובר עלה ב- 0.1%. האינפלציה ב- 12 החודשים האחרונים ירדה לשיעור של 2.3%. עליית מדד המחירים לצרכן בחודש אוקטובר הייתה נמוכה באופן ניכר מהתחזית (0.4%) ומהעונתיות לחודש זה. הסטייה מהתחזית הייתה במספר סעיפים: מחירי הנסיעות לחו"ל ירדו ב- 7.9%, תחת ההשפעה של ירידה במחירי הטיסות. סעיף הדיור במדד נותר ללא שינוי, לעומת צפי לעלייה מתונה, וסעיף ההלבשה והנעלה התייקר בשיעור של 3.6%, משמעותית מתחת לעונתיות של חודש אוקטובר. מנגד ראינו עלייה חדה של 0.9% במחירי המזון. מחירי הנסיעות לחו"ל הושפעו מהוזלה חריגה במחירי הטיסות, זאת על רקע התגברות התחרות בענף, וביקושים נמוכים יחסית. בשנתיים האחרונות ירד המחיר של סעיף זה בקרוב ל- 9% (הייסוף גם השפיע). מנגד אפשר לראות שסעיף הארחה, נופש וטיולים, שלא הושפע מירידה בביקושים או משער החליפין, עלה בשנתיים אלו בקרוב לעשרים אחוז.

במבט קדימה אנו מעריכים שהאינפלציה תיוותר בקרבת מרכז היעד, זאת תחת השפעה של הייסוף, וכנראה גם מדיניות מוניטארית פחות מרחיבה בשנה הבאה. אנו רואים שהאינפלציה בינתיים מיובאת ברובה מחו“ל וזה ניכר בסעיפים כמו ריהוט וציוד לבית, מזון וכלי רכב. באופן מעט מפתיע מחירי ההלבשה וההנעלה ממשיכים לרדת, על אף שרכיב היבוא שם גבוה. אנו מעריכים כי באופן הדרגתי נראה את ההשפעה של הגורמים הגלובליים על האינפלציה יורדת, כשמנגד גורמים מקומיים כמו התייקרות עלויות העבודה יותירו את האינפלציה בקרבת מרכז היעד.

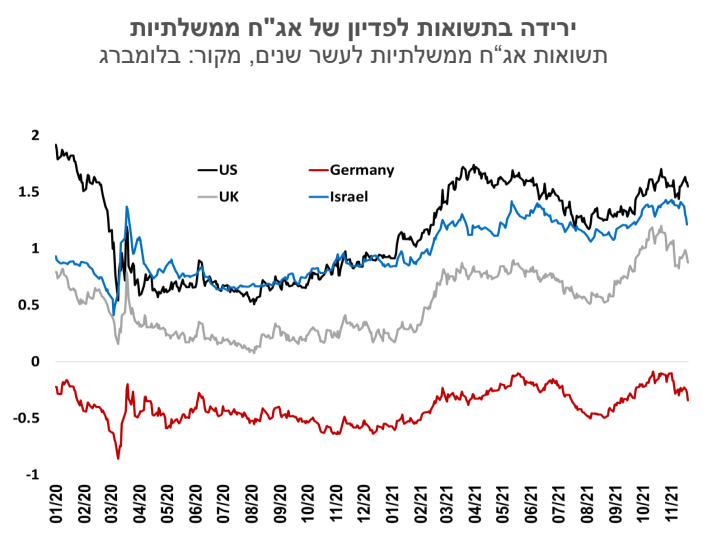

האינפלציה הגלומה בשוקי האג"ח היא גבוהה – כ- 2.4% לשנה בחמש השנים הקרובות. בארה"ב האינפלציה הגלומה לחמש שנים הגיעה ל- 3.0%. אפשר לראות בזה מעט חוסר אמון של השוק להערכות של הבנקים המרכזיים לפיהן האינפלציה הגבוהה היא זמנית. השווקים מעריכים שהבנקים המרכזיים לא יפעלו למיתון עליות המחירים, כל בנק מרכזי וסיבותיו הוא – הפד האמריקני שחושש מנפילות בשוקי ההון ומעלייה באבטלה, הבנק המרכזי האירופאי שרוצה לאפשר למדינות החלשות לשחוק את החובות שלהן, ובנק ישראל שמעוניין לבלום את הייסוף.

מדד המחירים הנמוך לחודש אוקטובר יאפשר לבנק ישראל להותיר את הריבית ללא שינוי לפחות עד אמצע 2022. בנק ישראל ינסה כנראה לחזק את המסר שהמדיניות המרחיבה היא פה להישאר תקופה ארוכה, וכן שרכישות המט"ח ימשכו בכדי למנוע שינויים חריגים ולהאט את הייסוף. הירידה באינפלציה השנתית בחודש אוקטובר מקטינה את הסיכוי שנראה את בנק ישראל מקדים את הפד בעליות ריבית, כמו שעשו חלק ממדינות אירופה. אנו מעריכים כי הריבית תעלה בשנה הבאה בסמוך למועד עלייתה בארה"ב.

גלובלי

לצד נתוני המקרו הטובים בארה"ב והרווחיות הגבוהה שעולה מדוחות החברות, עולים חששות באשר לסביבת האינפלציה הגבוהה, המשך השיבושים בשרשראות האספקה, והעלייה בשיעור ההדבקות מקורונה, בעיקר באירופה. נתונים אלו השפיעו באופן מעורב על סנטימנט המשקיעים ולצד שיא חדש במדד הנאסד"ק נרשמה מגמה מעורבת במדדי המניות האחרים בשבוע האחרון. מצד אחד, מדד הנאסד"ק רשם עלייה של 1.2% וה- S&P500 עלה ב-0.3%. מנגד, הדאו ג'ונס ירד ב-1.4% והראסל 2000 ירד ב-2.9%. באירופה, מדדי יורוסטוקס 50 ו-600 ירדו ב-0.3% וב- 0.1%. בלטה במיוחד הירידה של 4.4% במדד המניות באוסטריה שחזרה לסגר מלא בעקבות עלייה בנתוני התחלואה. גם באסיה ביצועי שוקי המניות היו לא אחידים: ירידות בהודו והונג קונג ועליות בטייוואן ובסין.

ירידה במחירי האנרגיה והמשך התחזקות של הדולר בעולם. מחיר חבית נפט מסוג ברנט ירד זה השבוע הרביעי ברציפות, ירידה של 6.5% מסוף אוקטובר לרמה של 78 דולר. ירידה נרשמה גם במחירי הגז בארה"ב כמו גם במחירי הפחם, זאת בעקבות הטלת המגבלות באירופה וצפי לירידה בביקושים. בשוק מט"ח הדולר התחזק בשיעור של 1.5% מול האירו ובשיעור מעט נמוך יותר ביחס לסל מטבעות אחרים. מתחילת השנה, הדולר התחזק ביחס לאירו ב-7.6% וביחס לסל ב-6.8%. שיעור התשואה לפדיון של אג"ח ממשלת ארה"ב לעשר שנים ירד מעט מרמה של 1.63% באמצע השבוע ל-1.55% בסוף השבוע האחרון. ירידות מתונות נרשמו בשבוע האחרון בציפיות לאינפלציה הנגזרות משוק ההון בארה"ב. הציפיות לאינפלציה ל-5 שנים ירדו מ-3.11% ל-3.02% והציפיות ל-10 שנים ירדו מ-2.73% ל-2.65%.

ארה"ב: נתוני מקרו חיוביים מאותתים על התאוששות נאה של המשק. המכירות הקמעונאיות עלו באוקטובר בשיעור של 1.7%, השיעור הגבוה מחודש מרץ, ונתוני המכירות לחודש ספטמבר עודכנו כלפי מעלה. נתוני הייצור התעשייתי, שעלו באוקטובר ב-1.7%, היו גם הם מעל ומעבר לתחזית של 0.7%, ואומדן לפעילות התעשייתית באזור ניו יורק עלה גם הוא בשיעור נאה. מדד האינדיקטורים המובילים לחודש אוקטובר עלה בשיעור של 0.9%, והצפי הוא שברבעון האחרון של 2021 תירשם צמיחה גבוהה של כ-5.0% במונחים שנתיים. נתוני התחלות הבניה הוסיפו להצביע על ירידה מתמשכת מאז השיא שנרשם במרץ. באוקטובר נרשמה ירידה של 0.7%, לעומת צפי לעלייה, וגם נתוני ספטמבר עודכנו כלפי מטה. בהיתרי הבניה נרשמה דווקא עלייה של 4.0% באוקטובר, לאחר הירידה שנרשמה בחודש הקודם.

במישור הפוליטי, הגוש הדמוקרטי הצליח לאשר בבית הנבחרים את תכנית ה-Build Back Better של הנשיא ביידן בהיקף של 1.75 טריליון דולר. מדובר בצעדים עם דגש חברתי על סעיפים כגון חינוך, בריאות ואיכות הסביבה. השלב הבא הוא דיון ואישור בסנאט, משימה מאתגרת מאד בשלב הזה. מרבית ההערכות הן שאחרי דיונים רבים בסנאט, בהם יוכנסו שינויים רבים בהצעה המקורית, הצעדים יאושרו לקראת סוף דצמבר.

העולם הפיננסי ממתין בדריכות לבחירת ראש הפד הבא. מרבית ההערכות מצביעות על כך שהנשיא ביידן יבחר בג'רום פאוול לקדנציה נוספת, בחירה שצפויה להתקבל כנוחה מאד מבחינת וול סטריט. עם זאת, גורמים מסוימים בגוש הדמוקרטי תומכים בבחירת לייל בריינרד, חברה במועצה המוניטרית של הפד, כמחליפה של פאוול. בריינרד נחשבת יותר "יונה" מפאוול בנושאי הריבית והמדיניות המונטרית, אם כי במהלך השנים האחרונות היא תמיד הצביעה יחד עם פאוול בהחלטות של המועצה. בריינרד ידועה כקשוחה יותר מפאוול בנוגע לרגולציה של מערכת הבנקים והפיננסיים.

גוש האירו: העלייה בתחלואה והחשש מהטלת מגבלות חדשות וסגרים הובילו לירידות בשוקי המניות ולירידה בתשואות לפדיון של אג"ח ממשלתית. על רקע העלייה בתחלואה, מדינות רבות באירופה החלו להטיל סגרים חלקיים ומגבלות מסוימות על הפעילות. בין המדינות האלה נמצאות הולנד, גרמניה, יוון ואוסטריה שאף הטילה כבר סגר מלא. התשואה לפדיון של אג"ח ממשלת גרמניה לעשר שנים ירדה למינוס 0.34%, השיעור הנמוך בתשעת השבועות האחרונים. מעבר לעלייה בתחלואה, תרמו לכך גם ההתבטאויות של ראשי ה-ECB, שהדגישו שמבחינתם עדיין רחוק היום בו הם ישקלו העלאת ריבית. לדעתם, העלייה שנרשמת לאחרונה באינפלציה הנה תופעה זמנית, והיא צפויה להתמתן לקראת אמצע 2022. באשר לנתונים על הפעילות העסקית, איגוד יצרני המכוניות באיחוד האירופי הודיע על ירידה של כ-30% במכירות של מכוניות חדשות בחודש אוקטובר.

יפן: התכווצות בתמ"ג ברבעון השלישי לאור חולשה בצריכה הפרטית וביצוא. על פי האומדנים שפורסמו נרשמה ירידה של 3% בתוצר במונחים שנתיים. ההאטה בצריכה הפרטית נבעה בעיקר ממצבי החירום שהוכרזו באזורים שונים במדינה על מנת לבלום את התפשטות הקורונה. החולשה ביצוא נגרמה בעיקר על ידי השיבושים בשרשרת האספקה, ובפרט המחסור בשבבים. ממשלת יפן אישרה תכנית של הרחבה פיסקלית גדולה מהחזוי, וחלק נכבד של התוכנית מכוון לשיפור תשתית הרפואה הציבורית וחיזוק מערכת הרפואה בכלל.

Image by Gerd Altmann from Pixabay good bye

Image by Gerd Altmann from Pixabay good bye