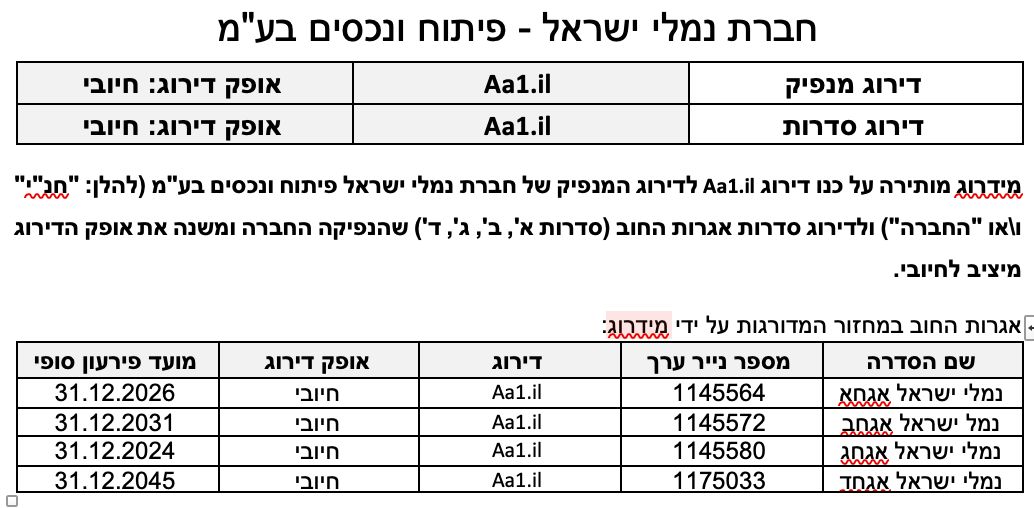

שיקולים עיקריים לדירוג

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים: (1) החברה פועלת בהתאם למודל ה- Landlord, המבוסס על עקרון ההפרדה בין תכנון, פיתוח וניהול תשתיות נמלי הים הלאומיות והתפעול השוטף של הנמלים, אשר מתבצע על ידי חברות ממשלתיות ו/או פרטיות נפרדות; (2) החברה הינה בבעלות ממשלתית מלאה, כאשר בתחום אחריותה תשתית חיונית בעלת חשיבות אסטרטגית למדינת ישראל, המאופיינת בכלכלת "אי-בודד". הפעילות בנמלים הימיים מהווה את החלק העיקרי מסך פעילות הייבוא והייצוא למשק הישראלי; (3) לחברה אסדרה ייחודית אשר משפיעה באופן ישיר על תחומי פעילותה, מצבה העסקי והכנסותיה. למעשה, עיקר הכנסות החברה מושתתות על אסדרה בצווים ובהסכמים, לרבות קביעת התעריפים בגין דמי התשתית ודמי השימוש ולכן מדיניות הממשלה בתחום מהווה נדבך מרכזי בדירוג. סביבה רגולטורית יציבה, שקופה וברורה מהווה נדבך מרכזי בדירוג החברה, ועל כן, ככל שיחול שינוי לרעה במסגרת זו, עלול הדירוג להיפגע; (4) מרבית הכנסותיה של חנ"י אינן קבועות ונגזרות בעיקר מהיקפי תנועת המטענים בכלל נמלי ישראל. מנגנון הכנסות החברה תומך ביציבות תזרימית, ועל כן, אין בפתיחת שני הנמלים החדשים (באשדוד ובחיפה) והגדלת התחרות המשקית בקשר עם שירותי נמל בכדי להשפיע על הרכיב המשתנה בהכנסותיה של חנ"י. בנוסף, זכאית החברה לרכיב הכנסות קבוע מכל אחד ממפעילי הנמלים החדשים עם תחילת פעילותם.; (5) בהתאם לנייר עקרונות משנת 2016 בין המדינה לבין ההסתדרות ונציגות עובדי חברת נמל אשדוד, לחברה עלולה להיות חשיפה לרשת ביטחון לתשלומי פרמיה ולמימון תשתיות נמליות. לדברי החברה, למיטב ידיעתה נחתם הסכם מפורט בנושא, אשר החברה אינה צד לו ולא ידוע לחברה כי יש בו התייחסות למימון על ידי החברה; (6) לחברה תכנית השקעות מהותית לשנים הקרובות, הכוללת בעיקר את המשך פיתוחם של נמלי הים הקיימים באשדוד ובחיפה. סך תכנית ההשקעות הצפויה לשנים 2022-2023, נאמדת על ידי החברה במעל ל-800 מיליון ₪ בממוצע שנתי; (7) מימון פעילות החברה ושירות החוב בשנים הקרובות נתמכים בגיוון מקורות האשראי של החברה; (8) נזילות מספקת, הנשענת על תזרים מזומנים גבוה ויציב ומסגרות אשראי חתומות לא מנוצלות.

על פי תרחיש הבסיס של מידרוג יחס הכיסוי ADSCR בין השנים 2022-2024 צפוי לנוע בטווח שבין 2.30-2.15 ויחס החוב הפיננסי להכנסות בשנים אלו צפוי לנוע בטווח שבין 4.2-3.3. תשלומי קרן האג"ח יחלו בחודש דצמבר 2021, כאשר בשנה זו עומס הפירעונות נמוך משמעותית לעומת השנים הבאות. כך, שירות החוב של האג"ח (קרן + ריבית) צפוי לנוע בטווח הבינוני בין 562-322 מיליון ₪. נכון למועד הדוח, מימון פעילות החברה מתבסס על תזרימי המזומנים מפעילות, על גיוסי אג"ח בשוק ההון וכן על מסגרות אשראי חתומות פנויות אל מול מספר בנקים שונים לתקופה של עד שנתיים ובהיקף של כ- 400 מיליון ₪. כמו כן, בתרחיש הבסיס של מידרוג, הנחנו כי היקף החוב הפיננסי לא יקטן באופן מהותי, עקב צרכי מימון ההשקעות המהותיות המתוכננות, בהיקף של מעל ל-800 מיליון ₪ בממוצע שנתי, לשנתיים הקרובות. נציין, כי היקף החוב מושפע, בין היתר, מההיקף בו תעמוד החברה בפועל בתכנית ההשקעות החזויה שלה. להערכתנו, לחברה גיוון מקורות אשראי הולם ונגישות טובה לשווקי ההון, אשר תומכת בגמישותה הפיננסית. בנוסף, נלקח בחשבון כי החברה לא תבצע חלוקת דיבידנדים למדינה עד לפירעונן המלא של אגרות החוב המדורגות. להערכת מידרוג, רמת נזילות החברה הינה מספקת ביחס להיקף הוצאות ה-CAPEX ושירות החוב (קרן וריבית) בשנים הקרובות. בנוסף לאמור לעיל, מידרוג מעריכה את התלות ההדדית בין המדינה לחברה כגבוהה מאד ואת רמת התמיכה של המדינה בחברה כגבוהה. הנחות אלו מהוות יסודות משמעותיים לדירוג.

אופק הדירוג

אופק הדירוג החיובי משקף את הערכת מידרוג כי רמת הסיכון בפעילות החברה תרד מהותית, על רקע השלמת ההקמה המהותית של שני נמלי הים החדשים, וכן על רקע פתיחתו לאחרונה של נמל המפרץ ופתיחתו של נמל הדרום בקרוב. היקף מקורות ההכנסה של החברה צפוי לגדול בטווח הקצר-בינוני, בין היתר, גם לאור רכישת פעילות מחלקות הים מנמל חיפה ונמל אשדוד, וכן לאור שינוי חיובי ומשמעותי בקשר עם יחסי הכיסוי.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור מהותי ברמת ההכנסות וב-FFO של החברה, תוך הפעלת הנמלים החדשים באופן מיטבי ועל פי לוחות הזמנים

גורמים אשר יכולים להוביל להורדת הדירוג:

שינוי לרעה בהערכת הקשר בין החברה למדינה

פגיעה מתמשכת ומהותית בהכנסות החברה, ברווחיותה וביחסי הכיסוי

מימוש אחת מרשתות הביטחון לחברות הנמלים באופן שיפגע באיתנות הפיננסית של החברה

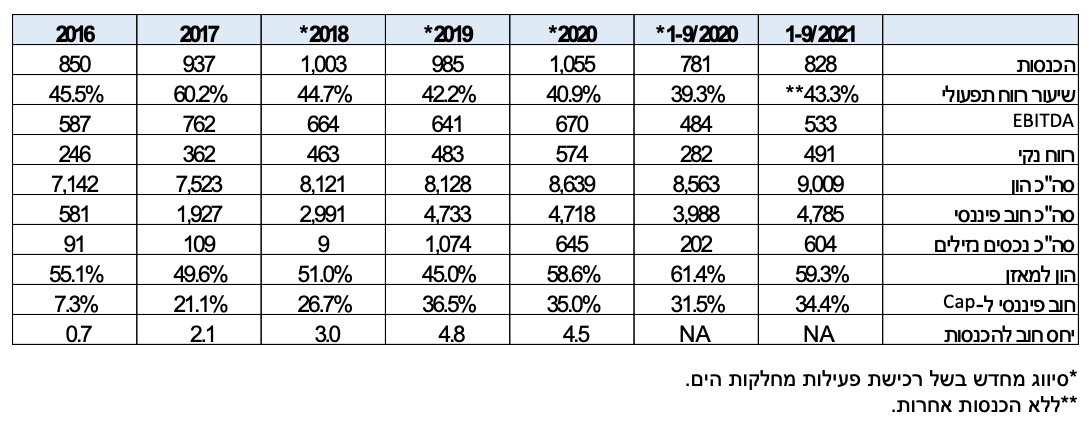

חברת נמלי ישראל - פיתוח ונכסים בע"מ, נתונים עיקריים במיליוני ש"ח ₪:

פירוט השיקולים העיקריים לדירוג

לחברה מנגנון הכנסות אשר תומך ביציבות תזרימית ואשר אינו צפוי להיפגע מפתיחת הנמלים החדשים

בתשעת החודשים הראשונים של שנת 2021 עלו הכנסות החברה בכ-6.1% לעומת התקופה המקבילה אשתקד, וזאת עקב עלייה בדמי תשתית והפחתה בתשלום לחברות הנמל, על רקע כניסה לתוקף של הסכם מקרקעין חדש מול חברת נמל חיפה בע"מ. הכנסות החברה הסתכמו בכ-828 מיליוני ₪ נכון ליום 30.09.2021, כאשר כ-28% מההכנסות (נטו) נבעו בגין דמי תשתית, המשולמים על ידי בעל המטען באמצעות חברות הנמל, בהתאם לסוג ו/או משקל המטען. כמו כן, כ-16% מסך ההכנסות נבעו מתשלום בגין הנכסים המועמדים לשימוש חברות הנמל, לעומת כ-23% בתקופה המקבילה אשתקד. הירידה בחלק הכנסה זה נובעת בעיקר בשל כניסתו לתוקף של הסכם המקרקעין מול חברת נמל חיפה בע"מ, הקובע הסדר תשלומים חדש. ההכנסות מדמי הרשאה היוו כ-18% מסך ההכנסות, ונובעות ממתן זכויות במקרקעין לשימושם של גורמים שלישיים, בין היתר, תשתיות נפט ואנרגיה, ממגורות דגון, מספנות ישראל, כימיקלים לישראל, וחברות הפועלות בתחום הלוגיסטיקה. נציין, כי החל משנת 2021 נוספה לחברה הכנסה שנתית בסך של מעל 200 מיליון ₪, הנובעת מרכישת פעילות מחלקות הים בנמלי חיפה ואשדוד. בעקבות כך בוצע סיווג מחדש לדו"חות הכספיים של החברה. נציין, כי בחודש ספטמבר 2020, נחתם הסכם קבע עם חברת נמל חיפה ובהתאם להסכם, החל מיום 1.1.2021 בוטל צו דמי השימוש ביחס לחברת נמל חיפה, ובמקומו חל מנגנון תמורה חלופי. בד בבד, ביחס לחברת נמל אשדוד טרם נחתם הסכם קבע ולכן, החברה עלולה להיות צד להסדרים שונים מאלו המוסדרים כיום. נציין, כי מנגנון הכנסות החברה תומך ביציבות תזרימית, המתבססת על הפעילות הנמלית (בכלל נמלי ישראל), ועל כן אין בפתיחת הנמלים החדשים והגדלת התחרות המשקית בכדי להשפיע לרעה על הכנסותיה של חנ"י, מרכיב ההכנסות המשתנה, ובלבד שהסחורות והמטענים נפרקו באחד מנמלי ישראל. בנוסף, תהא זכאית החברה לרכיב הכנסות קבוע נוסף ממפעילי הנמלים החדשים . עם זאת, נציין כי הפעלתם של הנמלים החדשים צפויה להגדיל באופן מהותי את ההוצאה בגין פחת ומימון ובעקבות כך, להביא לפגיעה בשורת הרווח התחתונה.

תכנית השקעות מהותית חרף סיום הקמת הנמלים

לחברה תכנית השקעות מהותית לשנים הקרובות הכוללת בעיקר את המשך פיתוחם של נמלי הים הקיימים באשדוד ובחיפה. סך תכנית ההשקעות השנתית הצפויה נאמדת על ידי החברה במעל ל-800 מיליון ₪ בממוצע שנתי לשנתיים הקרובות. בתשעת החודשים הראשונים של 2021 סך ההשקעה ברכוש קבוע עמדה על כ-266 מיליון ₪ (ללא העלות הנוספת של רכישת מחלקת הים של נמל אשדוד, בסך של כ-175 מיליון ₪). עלויות תכנית פיתוח נמלי הים ממומנת ממקורותיה העצמיים של החברה, ומאיגרות החוב שהונפקו לציבור. בהתאם לתרחיש הבסיס, לצורך תכנית ההשקעות, צפויה החברה בשנים הקרובות לשמור את רמת החוב הפיננסי בהיקף של כ-4.7 מיליארד ₪, כפי שהייתה בסוף שנת 2020.

רכישת מחלקות הים הינה אבן דרך מהותית ביישומה של הרפורמה בנמלים וצפויה להגדיל את ההכנסות של החברה וביסוס מודל ה-Landlord

כחלק מהליך פתיחת התחרות בנמלי ישראל ומתן שירותי מחלקת ים במרחב נמלי חיפה ואשדוד, פעלה החברה לקליטת פעילות מחלקות הים של חברת נמל חיפה ושל חברת נמל אשדוד. ביום 17 בספטמבר 2020, חתמו החברה וחברת נמל חיפה על הסכמים לרכישת פעילות מחלקת הים מחברת נמל חיפה והחל מיום 3 בנובמבר 2020 פעילות מחלקת הים של חברת נמל חיפה הועברה לחברה. תמורת רכישת מחלקת ים, שילמה החברה סך כולל של כ- 179 מיליון ₪ לחברת נמל חיפה. ביום 30 בדצמבר 2020, נחתם הסכם בין החברה לבין חברת נמל אשדוד בנוגע לרכישת פעילות מחלקת הים וביום 1 בינואר 2021 פעילות מחלקת הים של חברת נמל אשדוד הועברה לחברה, ובכך החלה לספק שירותי תעבורה ימית לנמל אשדוד. בתמורה להעברת פעילות מחלקת הים כאמור, שילמה החברה לחברת נמל אשדוד סך כולל של כ-175 מיליון ₪ .כמו כן, בהמשך להחלטת הממשלה מיום 16 בפברואר 2020, המאשרת לחברה להקים שתי חברות בנות ממשלתיות (בבעלות מלאה של החברה), אחת בתחום נמל אשדוד והשנייה בתחום נמל חיפה, לצורך מתן שירותי ים, ביום 7 באפריל 2021, הקימה החברה חברה בת בשם תעבורה ימית אשדוד בע"מ וזאת בהמשך להקמת חברת הבת תעבורה ימית חיפה בע"מ ביום 27 באוקטובר 2020. חברת הבת תי"מ חיפה וחברת הבת תי"מ אשדוד טרם החלו בפעילות. רכישת מחלקות הים מייצרת לחברה אפיק הכנסות נוסף ויציב. מצד שני, פעילות מחלקות הים צפויה להגדיל באופן מסוים גם את צרכי ההשקעה של החברה וכמו כן, להוסיף סיכונים שונים הקשורים לפעילויות תפעוליות.

מימון פעילות החברה ושירות החוב בשנים הקרובות נתמכים בגיוון מקורות האשראי של החברה

בתרחיש הבסיס של מידרוג הנחנו כי על אף עומס פירעונות הולך ועולה בשנים הבאות של תשלומי קרן האג"ח, היקף החוב הפיננסי של החברה אינו צפוי לקטון באופן מהותי ויעמוד על סך של כ-4.7 מיליארד ₪, עקב צרכי CAPEXגבוהים. שירות החוב של האג"ח (קרן + ריבית) צפוי לנוע בטווח הבינוני בין 562-322 מיליון ₪. בתרחיש הבסיס של מידרוג יחס הכיסוי ADSCR בין השנים 2022-2024 צפוי לנוע בטווח שבין 2.30-2.15 ויחס החוב הפיננסי להכנסות בשנים 2022-2024 צפוי לנוע בטווח בין 3.3-4.2. נציין, כי טווחים אלו מושפעים, בין היתר, מההיקף בו תעמוד החברה בתכנית ההשקעות החזויה שלה. נכון למועד הדוח, מימון פעילות החברה מתבסס על תזרימי המזומנים מפעילות, על גיוסי אג"ח בשוק ההון וכן על מסגרות אשראי חתומות פנויות אל מול מספר בנקים שונים לתקופה של עד שנתיים ובהיקף של כ-400 מיליון ₪. להערכתנו, לחברה גיוון מקורות אשראי הולם ונגישות טובה לשווקי ההון, אשר תומכת בגמישותה הפיננסית. בנוסף, נלקח בחשבון כי החברה לא תבצע חלוקת דיבידנדים למדינה עד לפירעונן המלא של אגרות החוב המדורגות. להערכת מידרוג, רמת נזילות החברה הינה מספקת ביחס להיקף הוצאות ה-CAPEX ושירות החוב (קרן וריבית) בשנים הקרובות.

התלות בין החברה למדינה והערכת תמיכת המדינה מהווים גורם משמעותי בדירוג

התלות בין החברה למדינה מתבטאת, בין היתר, בניתוח סיכוני אשראי דומים של החברה ושל המדינה, בחשיפה למשברים גיאו-פוליטיים, הישענות החברה והמדינה על מקורות הכנסה זהים, והיותה של החברה בבעלות מלאה של המדינה (100%). בהתאם לכתב ההסמכה של החברה ולפי חקיקה ראשית בנושא, החברה צפויה להישאר בבעלות המדינה בכל תקופת הסמכתה (עד לשנת 2054). תמיכה מיוחדת מצד המדינה, בהיקף ובמועד, משתקפת בהשפעת החברה על התנהלות כלכלת המדינה, בהצהרת הפקידות הבכירה בדבר חשיבות החברה, ובמבנה צו התעריפים, אשר גוזר את הכנסותיה של החברה. יש לציין, כי במסגרת שיקול זה, נלקחו בחשבון מערכת ההסכמים בין החברה לבין המדינה ולחברות הנמלים. מידרוג מעריכה את התלות בין החברה למדינה כגבוהה מאד ואת הסבירות לתמיכה מיוחדת כגבוהה. שחיקה בהערכת מידרוג בכל הנוגע לקשר בין המדינה לחנ"י, עלולה להוביל להורדת דירוג משמעותית.

Image by noamarmonn, Pixabay jaffa port israel

Image by noamarmonn, Pixabay jaffa port israel