נקודות מרכזיות

בארץ

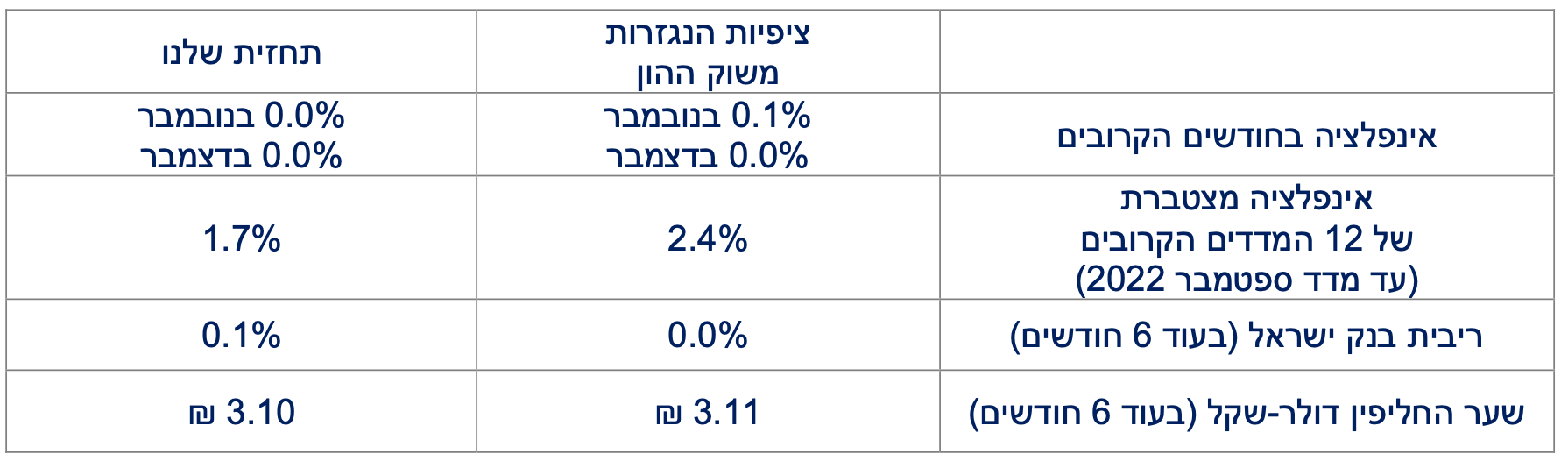

עלייה משמעותית בעסקאות נדל"ן, כנראה כתגובה לצפי להעלאת מס הרכישה (שאכן התממש), תרמו לעוד חודש חזק בהכנסות ממסים. הגירעון כאחוז מהתוצר ירד ל-4.6 אחוזים ולהערכתנו יעלה בחודש הבא, אך ימשיך במגמת הירידה בתחילת השנה הבאה, דבר התומך בדירוג האשראי של ישראל ובהמשך התחזקות של השקל.

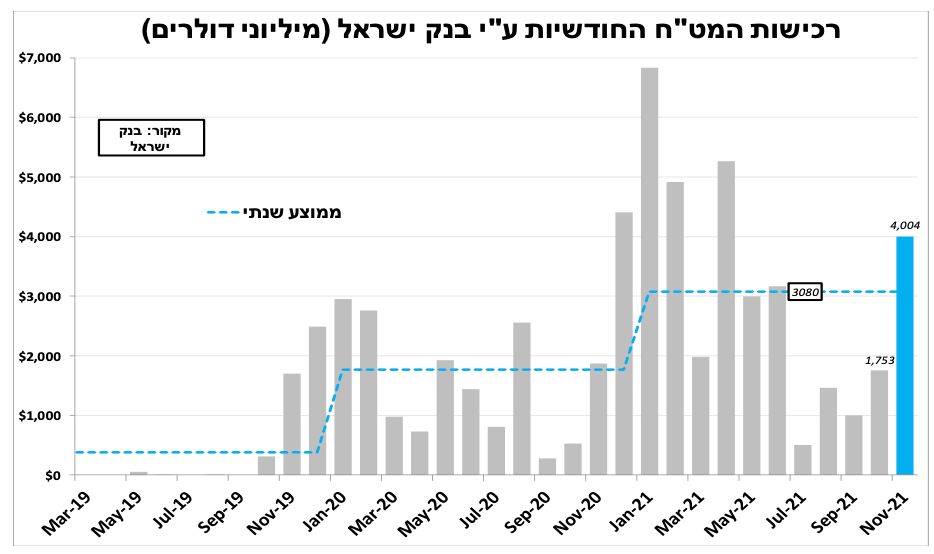

בנובמבר בנק ישראל האיץ את רכישות המט"ח אך הדבר לא מנע את המשך הייסוף בשקל. אנו עדיין צופים ייסוף, אך להערכתנו התנודתיות בשוק המט"ח תגדל, בשל צמצום המדיניות המוניטרית המרחיבה מאוד בארה"ב ובשל אי-הסימטריות ברכישות/מכירות בנק ישראל.

הייסוף בשקל מפחית את האינפלציה המיובאת ויאפשר לבנק ישראל להישאר סבלני. מחר (רביעי) יתפרסם מדד המחירים לנובמבר שלהערכתנו יישאר ללא שינוי. העלייה החדה במחיר הדלק תקוזז עם ירידה במחירי הנופש והפירות-ירקות.

בעולם

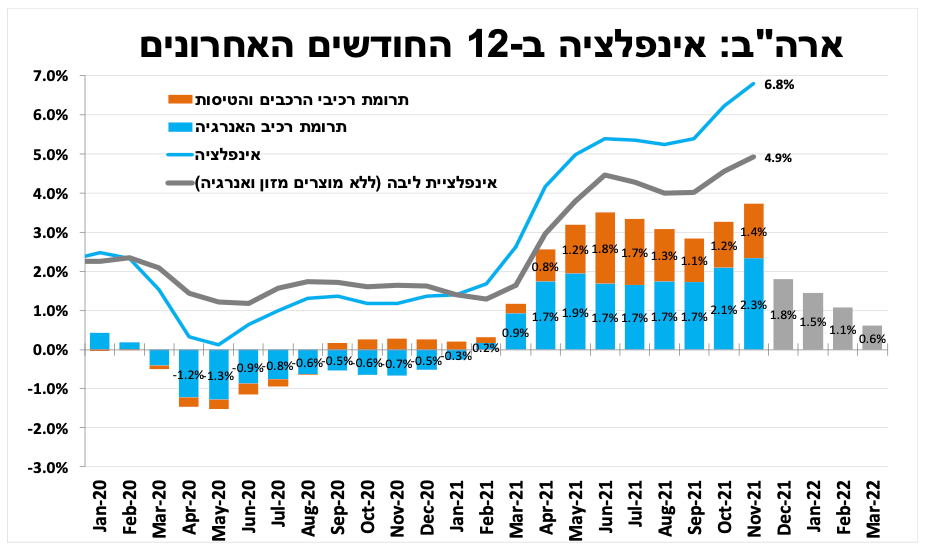

האינפלציה בארה"ב עלתה כצפוי לשיא של 40 שנה. להערכתנו הבנק המרכזי יעדכן מחר (רביעי) כלפי מעלה את תחזית הריבית ל-2 העלאות ריבית בשנה הבאה. במקביל, בהסתברות גבוהה הבנק יודיע שהוא מתכנן להאיץ את צמצום תוכנית הרכישות, השאלה הגדולה היא אם ואיך יתייחס לאי-הוודאות הנובעת מווריאנט האומיקרון.

בחמישי הבנקים המרכזיים בגוש האירו ובבריטניה ישאירו את הריבית ללא שינוי, אך הראשון יודיע על סיום תוכנית רכישות החירום בשנה הבאה.

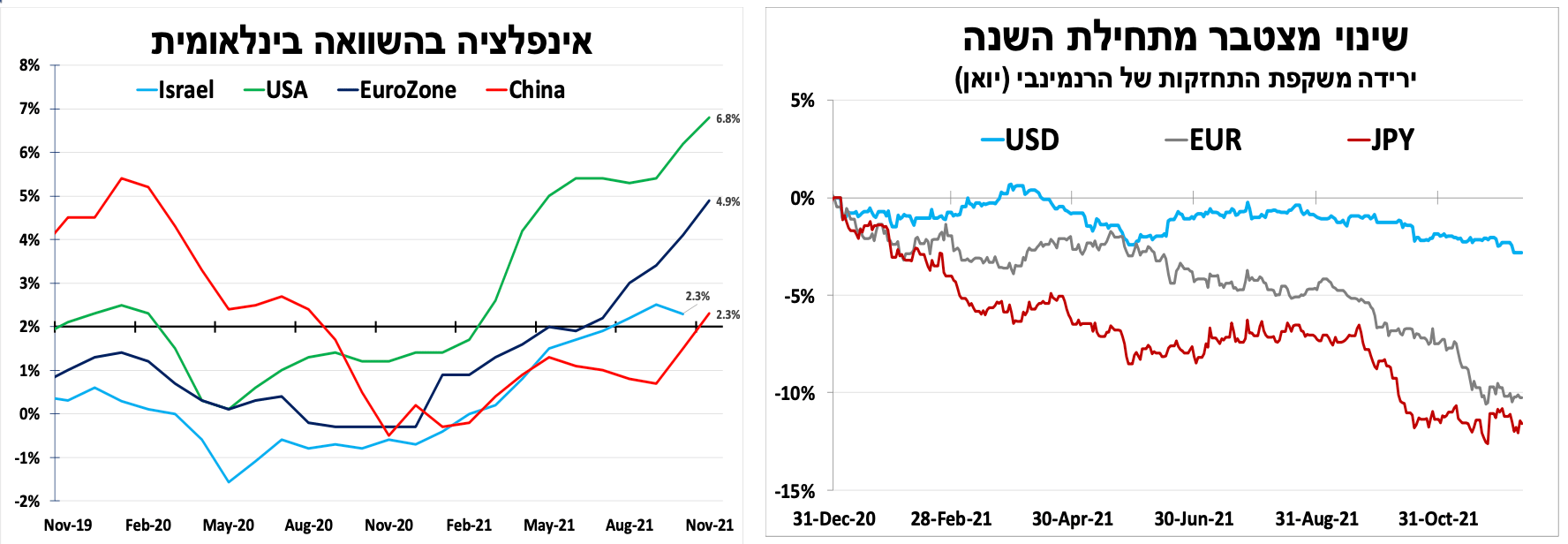

הרנמינבי הסיני (יואן) המשיך להתחזק גם בשבוע האחרון. החוזקה ביצוא הסחורות של סין לצד עצירת התיירות היוצאת תרמו להתחזקות המטבע השנה. הייסוף תרם לכך שהאינפלציה בסין נמוכה יותר בהשוואה למדינות אחרות בעולם. עם זאת, לעתיד, אנו רואים פחות גורמים התומכים בהמשך התחזקות של המטבע בהם: ההאטה בכלכלת סין והמדיניות המוניטרית המנוגדת של הבנק המרכזי בסין שמרחיב (לאט), מול מקבילו בארה"ב שצפוי לצמצם.

רצים לנדל"ן לפני שהמס עולה

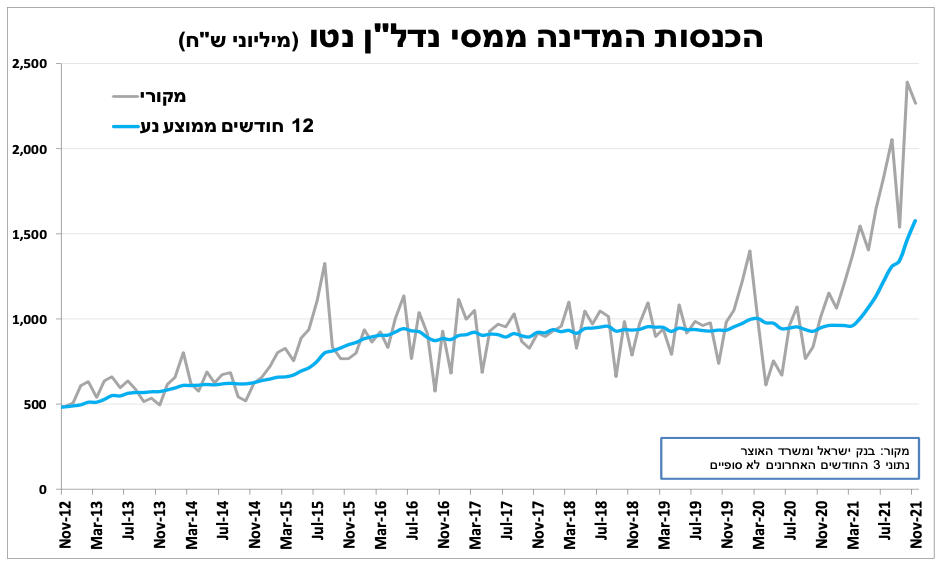

גם בנובמבר הכנסות המדינה ממסים היו גבוהות ועמדו על כ-36 מיליארד ₪, כך שבסיכום (כמעט) שנתי ההכנסות השנה גבוהות בכ-18 אחוזים בהשוואה ל-2019 (לפני הקורונה). תרמו לכך השיפור בפעילות הכלכלית, ההאצה בענף ההיי-טק והעליות בשווקי המניות. בחודשיים האחרונים יש גם עלייה חדה במיסוי מקרקעין לאור עלייה משמעותית במספר העסקאות, כנראה כתגובה לצפי להעלאת מס הרכישה (שאכן התממש). במקביל, הוצאות הממשלה עלו בקצב מתון יותר כך הגירעון כאחוז מהתוצר ירד ל-4.6 אחוזים. להערכתנו הגירעון יעלה בחודש הבא (בדצמבר ההוצאות גבוהות), אך ימשיך במגמת הירידה בתחילת השנה הבאה, דבר התומך בדירוג האשראי של ישראל ובהמשך התחזקות של השקל. להערכתנו, סיום רכישות האג"ח של בנק ישראל החודש לא ישפיע על התשואות לאור המשך הירידה בגירעון הממשלתי.

אי-הסימטריה ברכישות בנק ישראל יגדיל את התנודתיות בשוק המט"ח

רכישות המט"ח של בנק ישראל גדלו בנובמבר ל-4 מיליארד דולר, הרמה הגבוהה ביותר בחצי השנה האחרונה. הדבר לא מנע את ייסוף השקל שנתמך בגידול בעודף בחשבון השוטף של מאזן התשלומים לצד עלייה מהירה בשווקי המניות בחו"ל.

אנו עדיין צופים המשך ייסוף בשקל בטווח הבינוני, אך להערכתנו התנודתיות תגדל בשל צמצום המדיניות המוניטרית המרחיבה מאוד בארה"ב ובשל אי-הסימטריות ברכישות/מכירות בנק ישראל שמתרחשת לאור ייסוף מהיר אך לא כתגובה לפיחות מהיר. הייסוף בשקל מפחית את האינפלציה המיובאת ויאפשר לבנק ישראל להישאר סבלני ולא להעלות את הריבית.

מחר (רביעי) יתפרסם מדד המחירים לצרכן לחודש נובמבר שצפוי להערכתנו להישאר ללא שינוי, כאשר העלייה החדה במחיר הדלק תקוזז עם ירידה במחירי הנופש והירידה במחירי הפירות-והירקות. יש לציין שיש אי-וודאות לגבי גודל ההשפעה של המיסוי על כלים חד פעמיים על המחירים בפועל.

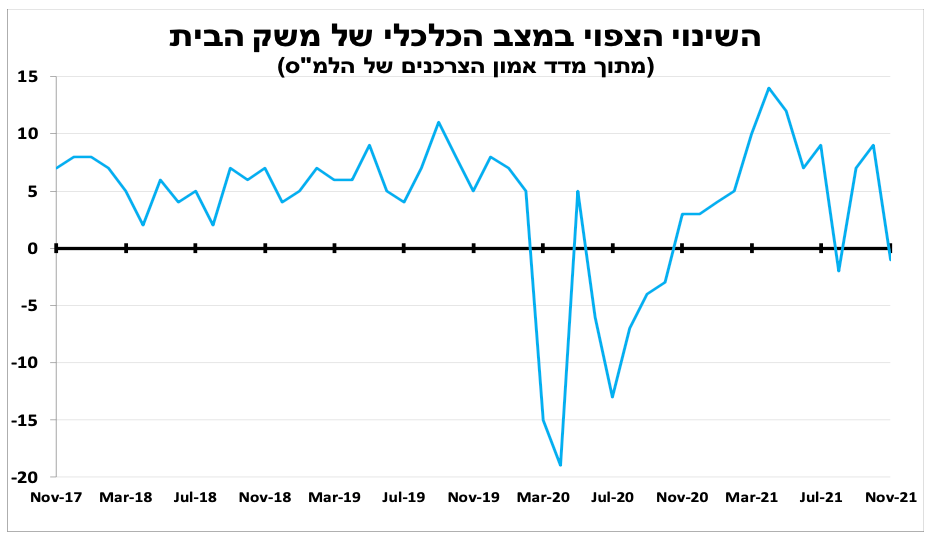

האופטימיות של משקי הבית רשמה ירידה חדה בנובמבר, כך על פי מדד אמון הצרכנים של הלמ"ס. לא ברורה השפעת ההופעה של האומיקרון על המדד שפורסם רק בשלהי נובמבר. לכן, אנו צופים שנראה ירידה במדד גם בחודש הבא.

האינפלציה הגבוהה תזיז את הבנק המרכזי

האינפלציה בארה"ב עלתה כצפוי ל-6.8 אחוזים בנובמבר, שיא של 40 שנה כאשר הביקושים של משקי הבית נתקלים בקשיים באספקה, במקביל לזינוק במחירי האנרגיה. בנוסף, האצה בפעילות הכלכלית באוקטובר-נובמבר תרמה לעלייה מהירה יותר בשאר הסעיפים ובמיוחד בסעיף הדיור.

הנתונים הללו יובילו להערכתנו את הבנק המרכזי מחר (רביעי) לעדכן כלפי מעלה את תחזית הריבית ל-2 העלאות ריבית בשנה הבאה. במקביל, בהסתברות גבוהה הבנק יודיע שהוא מתכנן להאיץ את צמצום תוכנית הרכישות, השאלה הגדולה היא אם ואיך יתייחס לאי-הוודאות הנובעת מווריאנט האומיקרון.

שבוע הבנקים המרכזיים

הפוקוס השבוע יהיה על הבנק המרכזי בארה"ב, אך חשוב לזכור ששאר הבנקים המרכזיים הגדולים בעולם יפרסמו גם הם החלטות השבוע (לפני היציאה לחופשת חד-המולד הארוכה). בחמישי הבנק המרכזי בגוש האירו ישאיר את הריבית ללא שינוי ויאותת שהוא לא מתכוון לשנותה בקרוב לאור העלייה בתחלואה, אך להערכתנו יודיע על סיום תוכנית רכישות החירום ברבעון הראשון של 2022. שעה מוקדם יותר הבנק המרכזי בבריטניה ישאיר להערכתנו את הריבית ללא שינוי, למרות האינפלציה הגבוהה ואיתותים להעלאת הריבית כבר בהודעה הקודמת. כאשר הירידה במחירי האנרגיה, העלייה בתחלואה והידוק ההגבלות ידחו את העלאת הריבית לשנה הבאה. בשישי נשמע את החלטת הריבית של הבנק המרכזי ביפן. אנו צופים שהבנק יודיע שתוכנית רכישות החירום תסתיים כמתוכנן ברבעון הראשון של 2022. השבוע נראה עליות ריבית נוספת בהונגריה וברוסיה לאור האינפלציה שחצתה את יעדי הבנקים המרכזיים (8.4% ברוסיה ו-7.4% בהונגריה) והפיחות במטבעות המקומיים. מנגד, הבנק המרכזי בשוויץ יותיר את הריבית ללא שינוי בטריטוריה השלילית לאור חוזקו של המטבע המקומי ואינפלציה נמוכה באופן יחסי (1.5% אינפלציה).

מטבע חזק מידי

למרות הפחתת יחס הרזרבה של הבנק המרכזי הרנמינבי הסיני יואן המשיך להתחזק גם בשבוע האחרון. החוזקה ביצוא הסחורות של סין (הגיע לשיא נוסף בנובמבר) לצד ההיעלמות של התיירות היוצאת מהמדינה תרמו להתחזקות המטבע השנה, כאשר נוסף על כך בשבועות האחרונים חל גם גידול בהשקעות הזרות. החוזקה של המטבע תרמה לכך שהאינפלציה בסין נמוכה יותר בהשוואה למדינות אחרות בעולם (בדומה לישראל) ועומדת על 2.3 אחוזים בנובמבר, מתחת ליעד הבנק המרכזי של 3 אחוזים. עם זאת, לעתיד, אנו רואים פחות גורמים התומכים בהמשך התחזקות של המטבע בהם: ההאטה בכלכלת סין והמדיניות המוניטרית המנוגדת של הבנק המרכזי בסין שמרחיב (לאט), מול מקבילו בארה"ב שצפוי לצמצם.

Photo 4716630 Dollar Nikolai Sorokin Dreamstime

Photo 4716630 Dollar Nikolai Sorokin Dreamstime