ברגע כתיבת שורות אלו, שוק המניות האמריקאי יורד בחדות. האנליסטים, כרגיל, מנסים למצוא סיבות לכך, כאשר אנשי המבט הטכני אומרים לעצמם: הירידות האלו הגיוניות! נעבור קודם כל על הרקע הפונדמנטלי, שאותו מצטטים לרוב: עכשיו שעונת הדוחות הרבה מאחורינו, הגורם המכריע בתנועת השוק חזר להיות השילוב בין המקרו והפד.

המקרו, ובמיוחד החשש האינפלציוני מול צמיחה בעייתית ושוק עבודה לחוץ, גורם לשלילה ראשונית בשוקי המניות הגדולים. אבל, בלי תגובת פד, או ליתר דיוק, בלי תגובת בנקים מרכזיים, נראה שלא הייתה לזה השפעה גדולה כל כך על הפסיכולוגיה של המשקיעים. מה שהלחיץ עכשיו את השחקנים הוא דיבור ניצי חדש יחסית מצד הפדרל רזרב. למדנו שהוא הולך לקצר בזמן את תהליך צמצום ההרחבות הכמותיות, ומתכנן העלאת ריביות. כמו כן, הבנק המרכזי הבריטי כבר העלה את הריבית מ-0.1% ל-0.25%, וזה כבר משהו קונקרטי, שקשה מאוד לטעות במשמעותו העקרונית: הכיוון של הנזילות הזמינה מתהפך!

בשפת המקור:

"There’s no doubt that investors should be concerned about central bankers’ hawkish tilt, after the Federal Reserve’s decision Wednesday to accelerate the end of quantitative easing and to pencil in three interest-rate increases for next year, and the Bank of England’s own rate increase from 0.1% to 0.25%, finally caught up with investors."

כאשר חושבים על זה, יש סיכוי גדל והולך שאנו עומדים על סיפו של אירוע היסטורי: מאז תחילת שנות ה-80, הריבית הלכה וירדה, והכיוון היה ברור אסטרטגית. לא רק הדפסות והרחבות היו סביב זה. אלא גם ההשפעה הישירה של הגלובליזציה האנושית וההונית. מחיר העבודה העולמי ירד פלאים, והטכנולוגיה השתפרה עד כדי כך שגם יצירת יש מאין של טריליוני דולרים לא הצליחו לשנות את מסלול האינפלציה והריבית מטה. הנה הגרף של הריבית האפקטיבית של הבנק המרכזי האמריקאי:

יש עדיין מרחק מה עד הקביעה הסופית שהעניין העקרוני השתנה. לדעתי, רק מעבר מעל קו המגמה היורד, ההיסטורי, העומד כרגע סביב ה-2.5% יהיה הטריגר להחלטה כזו. אבל, רגע, תחשבו על המספר: 2.5%!! כאשר אנו עומדים כרגע על אזור ה-0%! למעשה, גם בלי שנעבור את הקו מדובר במהפכה של ממש... מה יהיה כאשר נעבור את ה-2.5%? באמת קשה לנבא אבל כנראה שזו תהיה "תקופה מעניינת" של ממש. במובן הסיני של הדברים...

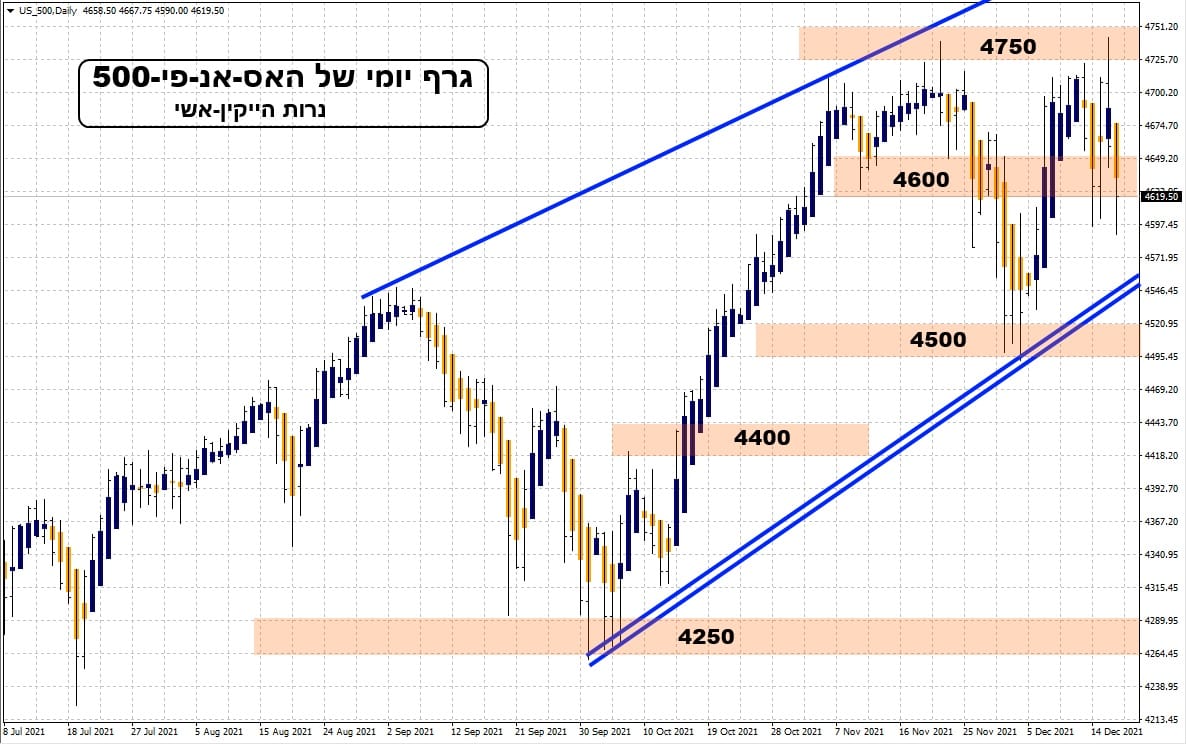

חלק מהדאגה הגדולה שציינתי עכשיו מתבטאת גם בהתייחסות לחברות הפיננסיות הגדולות, שגולדמן סאקס ואמריקן אקספרס שייכות אליהם, ואשר נותנות את הטון בירידות האחרונות. ומה בהקשר לחלק הטכני? על כך נאמר בפשטות: אין עדיין דבר טכני שמונע את התסריט שציינתי כאן מזמן: מהלך עונתי חיובי (הכולל תיקונים יורדים) עד אמצע 2022. רק ירידה מתחת ל-4500, במדד האס-אנ-פי-500, יגרום לשינוי בהשערה הזו.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

S&P500

S&P500

לא אכנס כאן בפירוט לעניין הגלים. נאמר רק שכל מה שקרה עד כה במדד אינו מבטל את היותנו בחלק המתקן (2) של העלייה הראשונה (1) בגל 3 הגדול. וכמו שציינתי לעיל, רק ירידה, בסגירה שבועית, מתחת ל-4500, תשנה את ההשערה שאנו מייצרים את החלק הסופי של המהלך הגדול החיובי מאז תחתיות הקורונה.

העובדה שהירידות של סוף נובמבר נעצרו בדיוק ב-50% תיקון של העלייה הגדולה מתחילת אוקטובר הייתה, ונשארה, רמז חיובי לגבי ההמשך. המומנטום עצמו נמצא כרגע בחולשה כללית: גם הצד החיובי וגם הצד השלילי נמוכים מאוד כיאה בתקופה של צמצום בשכנוע עצמי של השחקנים הקובעים בזירה הזו.

לסיכום נאמר כך: יש המון סיבות להיות שלילי ויש עונתיות המושכת המון אנשים לכיוון החיובי. לכן, השוק פשוט עושה את שלו בכיוון הדשדוש האופקי (בינתיים) אבל עם מרווח גדול מאוד של נקודות: 200 נקודות (4750-4550). ניתן לו עוד כמה זמן להחליט לכיוון הסופי...

ולכן זה מה שאומר לשני צידי המתרס:

לחיוביים: חזרה מהירה מעלה כאשר 4750 (שיא כל הזמנים) הינו היעד הברור והקובע לפריצה.

לשליליים: סגירה שבועית מתחת ל-4500 תייצר סחף המוני של פקודות קטיעת הפסד. לכו על זה.

TA35

TA35

לפניכם מקרה מובהק של העיוותים שאנו מקבלים מהשוני בזמני המסחר בינינו והעולם. ביום שישי, היה שינוי שלילי די דרמטי בחו"ל ששוק המניות המקומי לא הצליח לנבא. ולכן, סיימנו את התקופה עם ישיבה נוחה ויפה באזור השיא הזמני סביב 1910-1920. והאמת היא שזה די מתאים למה שהורגלנו לו לאחרונה.

השוק שלנו חיובי מהותית מחבריו בחו"ל. ההבדלים בין הזמנים פה ושם דווקא מנוצלים לטובה ולא לרעה. האם זה יהיה תמיד? ממש לא. והאמת היא שזה משהו מרענן וחדש... הסיבה: המהות שבקורונה וההתייחסות אליה, וההשפעות שלה על הכלכלה, כל אלו טובים יותר אצלנו (או נתפסים כטובים יותר...) במוחם של המשקיעים. הדולר המקומי סובל מזה והמניות שלנו נהנות מזה. ירידה מ-1870 ובמיוחד מ-1820 ישנו אצלי את התחושה הזו.

ולכן זה מה שאומר לשני צידי המתרס:

לחיוביים: תנסו להכיל את השלילה הזמנית במדדי חו"ל ולהמשיך צפונה.

לשליליים: קודם כל: 1870-75 כיעד לשבירה. אח"כ נראה.

בהצלחה לכולם!

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime