נקודות מרכזיות

בארץ

העלייה החדה במחירי הדלק והחשמל לצד הפיחות בשקל מביאים אותנו לעדכן כלפי מעלה את תחזית האינפלציה. יחד עם זאת, הדבר לא משנה את הערכתנו שהציפיות לאינפלציה הגלומות בשוק ההון גבוהות מידיי ושבנק ישראל יגלה סובלנות בנוגע לריבית.

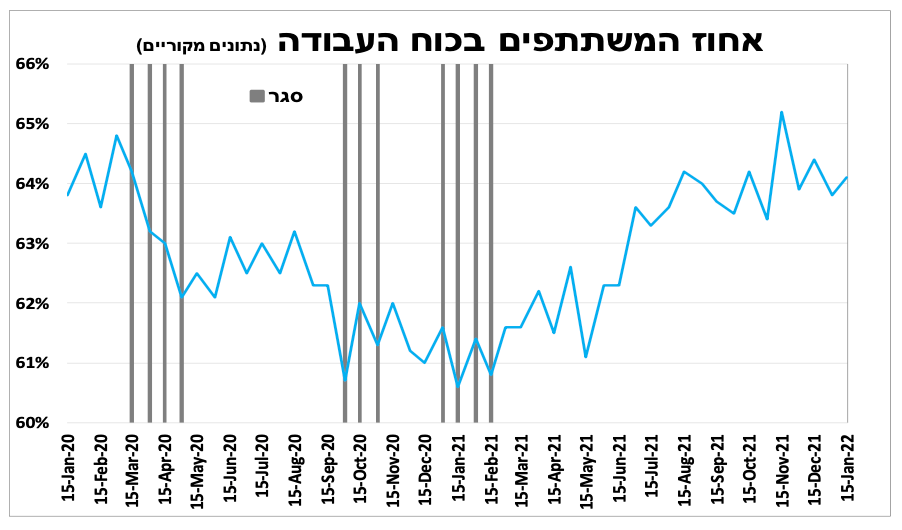

למרות האומיקרון שיעור האבטלה הרחבה נותר יציב במחצית הראשונה של ינואר.

בעולם

הבנק המרכזי בארה"ב אותת באופן ברור שהריבית תעלה בהחלטה הבאה, כשבועיים לאחר סיום תוכנית הרכישות. למרות הצפי לדוח תעסוקה חלש (אומיקרון) בשישי הקרוב, הנגיד רומז שקצב ההעלאות יהיה מהיר והדגיש ששוק העבודה חזק והם מוטרדים מהלחצים האינפלציוניים כתוצאה מעליית השכר.

הצמיחה ברבעון האחרון בארה"ב הייתה חזקה. אך רובה כתוצאה מהגידול החד במלאים, לאור הדרישה הגוברת של חברות להצטייד מחשש להמשך שיבושים באספקה.

התכווצות התוצר בגרמניה העיבה על הצמיחה בגוש האירו ברבעון האחרון של 2021.

בחמישי הקרוב הבנק המרכזי בבריטניה צפוי להעלות שוב את הריבית. שעה מאוחר יותר הבנק המרכזי בגוש האירו צפוי להמשיך לאותת שהריבית לא תעלה בקרוב.

הבוקר הבנק המרכזי באוסטרליה הודיע על סיום תוכנית הרכישות אך הוסיף שימתין עד להודעה במאי לפני שיחליט לגבי עתיד המאזן.

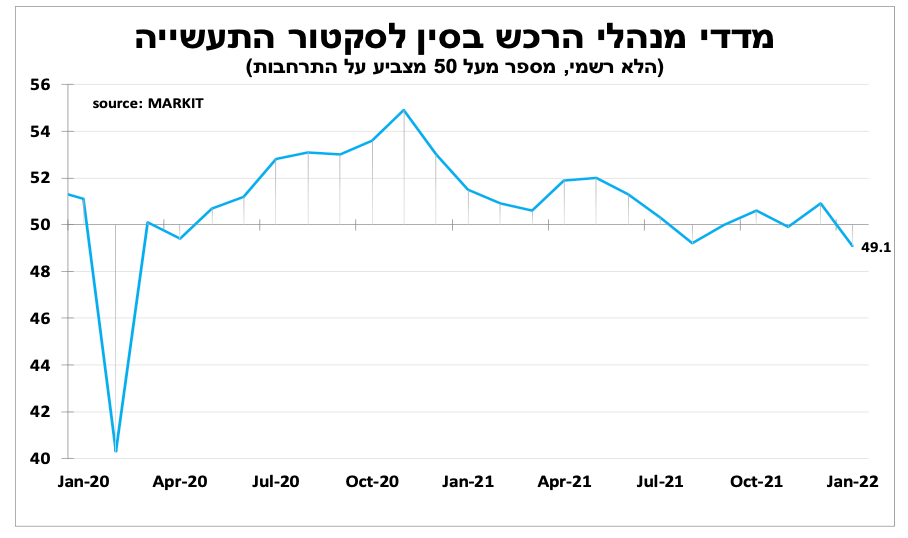

היום ראש השנה הסיני, זוהי שנת הנמר אך ההאטה בצמיחה השנה פחות מתאימה לתיאור. המשך מדיניות מחמירה לקורונה לצד ירידה בביקושים ליצוא פגעו בסנטימנט החברות בסין בינואר.

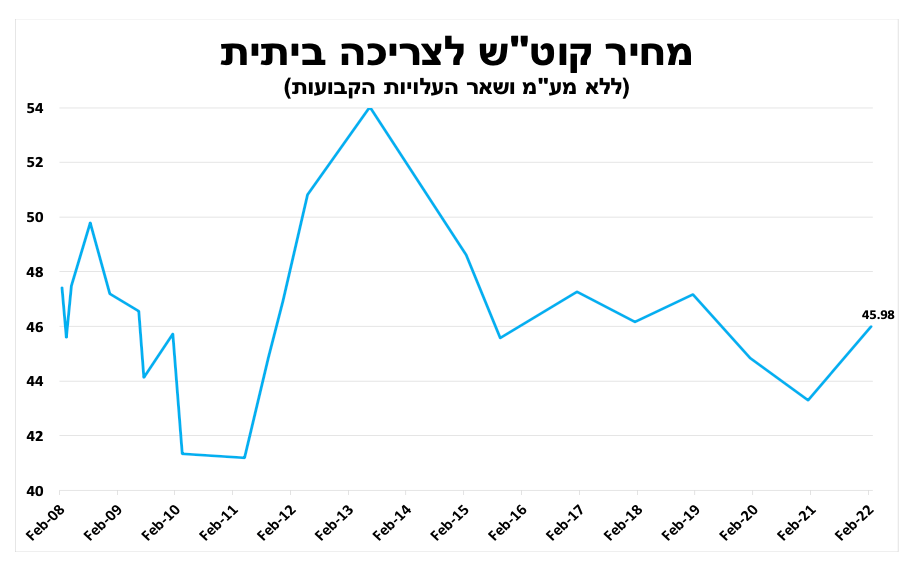

העלייה במחיר הנפט והמתיחות בין רוסיה לאוקראינה באים לידי ביטוי בכיס (ובאינפלציה)

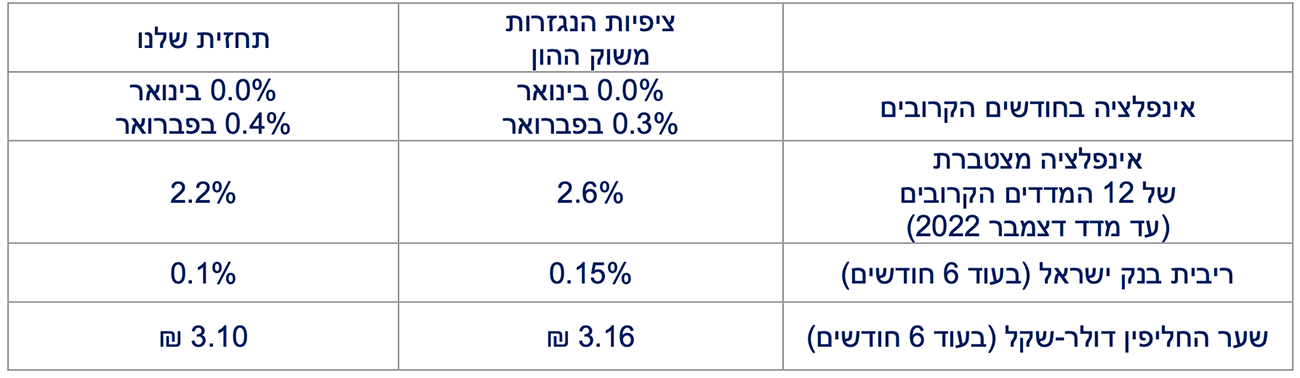

לאחר שנתיים של ירידה, מחיר החשמל עולה החודש ב- 5.7 אחוזים, יותר מהערכות המוקדמות. התורם העיקרי היה הזינוק במחירי הפחם שהכפיל את עצמו במהלך 2021, גם בשל משבר האנרגיה באירופה שהוחרף לאור המתיחות עם רוסיה.

בעקבות זאת התחזית שלנו למדד פברואר עלתה ל-0.4 אחוז (גם בשל הזינוק במחיר הדלק והפיחות של השקל) ול-2.2 אחוזים ב-12 המדדים הבאים. גם התחזית למדד תשומות הבנייה עודכנה כלפי מעלה. העלייה תוביל את האינפלציה בפברואר לגבול העליון של היעד (3%). יחד עם זאת, הדבר לא משנה את הערכתנו שהציפיות לאינפלציה הגלומות בשוק ההון גבוהות מידיי. בנוסף, עליית מחירים שמקורה בזעזועי היצע (מחירי חומרי הגלם) לא משנים את הערכתנו שבנק ישראל יגלה סובלנות בנוגע לריבית. מפתח לשינוי במדיניות הבנק יכול להיות אם נראה שינוי משמעותי בשער החליפין, בקצב עליית השכר במשק או בעליית מדד הדיור.

סקר כח האדם למחצית הראשונה של ינואר הראה שלמרות האומיקרון, שיעור האבטלה הרחבה נותר יציב על 5.8 אחוזים (ירידה בשיעור האבטלה הרשמי לצד עלייה במספר העובדים בחל"ת). אחוז המשתתפים בכח העבודה נותר יציב והוא קרוב לרמתו מלפני המשבר.

פאוול מסמן שהכיוון רק למעלה, הקצב נתון לחסדי האינפלציה

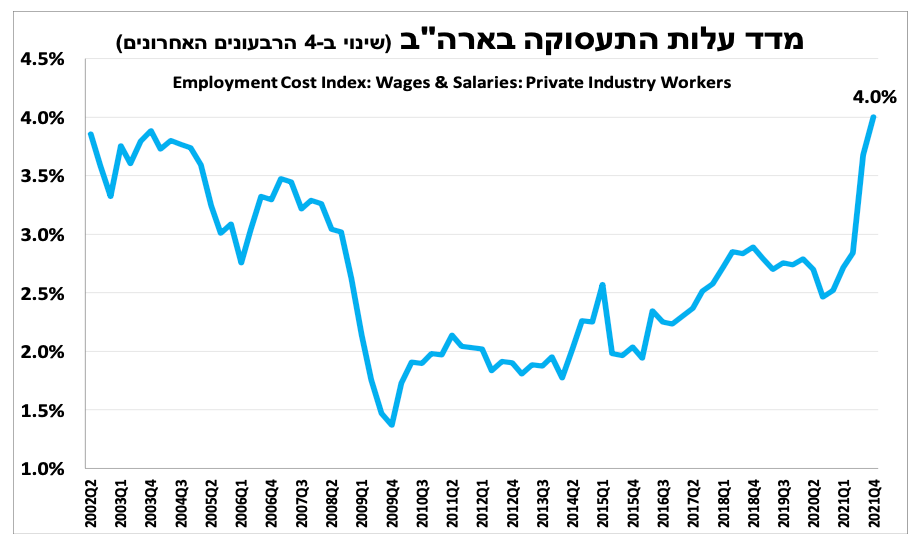

הבנק המרכזי בארה"ב הותיר את הריבית ללא שינוי, אך הנגיד אותת באופן ברור שהריבית תעלה בהחלטה הבאה (16 במרץ), במקביל לסיום תוכנית הרכישות כשבועיים קודם לכן. למרות הצפי שלהם שהאינפלציה תתמתן במהלך השנה והערכות לדוח תעסוקה חלש שיתפרסם בשישי הקרוב (שיבושים מהאומיקרון), הנגיד הדגיש שהוא ומרבית חבריו לוועדה רואים שוק עבודה חזק ומוטרדים מהלחצים האינפלציוניים כתוצאה מעליית השכר.

עלייה זו באה לידי ביטוי במדד עלות התעסוקה שעלה ב-4 אחוזים ב-2021 (1.0% ברבעון רביעי), כאשר בענפים עם שכר נמוך מהממוצע הקצב כמעט כפול. ההודעה מחזקת את הערכתנו שהתשואות בארה"ב (ובעולם) צריכות להמשיך לעלות, מאחר שאנו לא צופים שהבנק יעצור את העלאות הריבית ב-2023. עם זאת אנו סבורים שקצב עליית התשואות מתחילת השנה היה מהיר מידי והושפע גם מהזינוק במחיר הנפט.

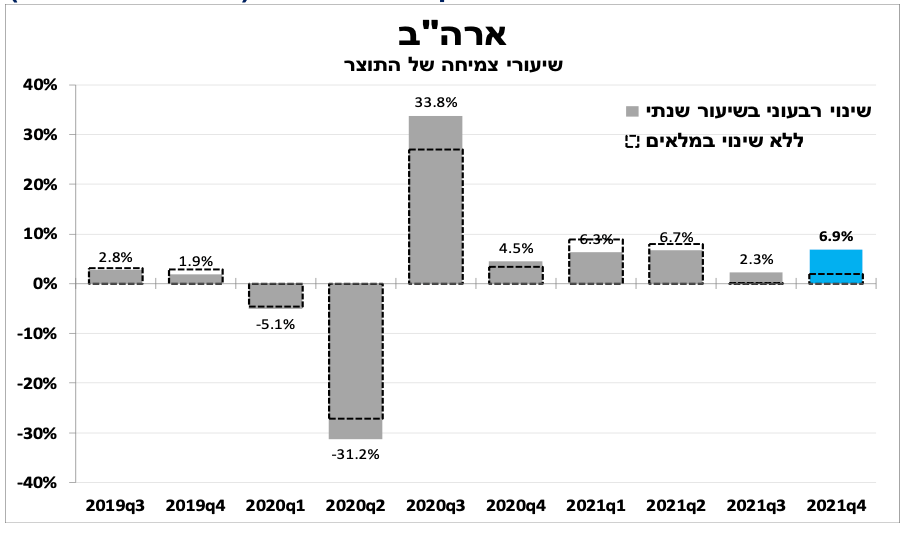

עלייה במלאים הביאה לנתוני צמיחה בוהים ברבעון הרביעי

עד לקורונה, יעילות שרשראות האספקה בעולם אפשרה למספר רב של חברות להחזיק מעט מלאי (Just-in-Time) כדי לחסוך בעלויות. אך העיכובים יוצאי הדופן באספקת המוצרים והחלפים מאז המשבר הביאו חברות רבות להגדיל משמעותית את המלאים (Just-In-Case) למקרה שהשיבושים יימשכו. דבר זה בא לידי ביטוי בנתוני הצמיחה הראשוניים לרבעון האחרון של 2021 שעמדה על 6.9 אחוזים בשיעור שנתי כאשר ה ידול במלאים תרם 4.9 נקודות אחוז לצמיחה הכללית.

שבוע של בנקים מרכזיים; בבריטניה ממשיכים, בצ'כיה ובברזיל מאיצים וב וש האירו עדיין מחכים

לאחר 2 רבעונים של צמיחה חזקה, הצמיחה ב וש האירו האטה ברבעון האחרון של 2021 ל-1.2 אחוזים בשיעור שנתי (על פי האומדן הראשוני). התכווצות בתוצר ב רמניה (מינוס 1.7%), קוזזה עם צמיחה טובה מהצפי בצרפת (2.9%), ספרד (8.3%) ואיטליה (2.5%).

בחמישי נראה את הבדלי הגישה בין 2 הבנקים המרכזיים הגדולים ביבשת. הבנק המרכזי בגוש האירו להערכתנו יישאר בעמדת ההמתנה ויותיר את הריבית ללא שינוי, אך יודיע שתוכנית רכישות החירום תסתיים בעוד כחודש על פי התכנון. למרות האינפלציה ה בוהה (5% בדצמבר) שרובה כתוצאה מהזינוק במחירי האנרגיה שהוחרפו עוד לאור המתיחות עם רוסיה, הנגידה תדגיש שהם צופים אינפלציה נמוכה יותר בטווח הבינוני. דבר התומך בהשארת הריבית ללא שינוי לזמן ממושך. ישנם סימנים להתמתנות (איטית) באינפלציה כאשר סקרי החברות לינואר הצביעו על הקלה בצווארי הבקבוק, והאינפלציה בגרמניה (על פי האומדן הראשוני) ירדה קלות ל-4.9 אחוזים בינואר (5.1% בדצמבר).

כשעה מוקדם יותר הבנק המרכזי בבריטניה יעלה שוב את הריבית הפעם לחצי נקודת אחוז. לאור האינפלציה הגבוהה והמשך הלחצים לעליית שכר גם כתוצאה מהברקזיט (מחסור בעובדים מיומנים משאר אירופה). במקביל, הבנק יודיע כיצד הוא מתכנן לצמצם את המאזן במהלך השנה.

הבוקר (שלישי) הבנק המרכזי באוסטרליה הודיע על סיום תוכנית הרכישות אך הוסיף שימתין עד להודעה במאי לפני שיחליט לגבי עתיד המאזן. לגבי הריבית, היא נותרה כצפוי ללא שינוי והבנק הדגיש שסיום הרכישות איננו איתות לכך שהריבית תעלה בקרוב. הודגש שהריבית לא תעלה לפני שקצב עליית השכר ישתפר ושהאינפלציה תהיה באופן עקבי בתוך גבולות היעד, ללא השיבושים מצד ההיצע.

עוד השבוע, גם הבנק המרכזי בצ'כיה ימשיך להעלות את הריבית בלפחות חצי נקודת אחוז לאור העלייה החדה בציפיות לאינפלציה ותחזית הבנק שהיא תגיע בחודשים הקרובים קרוב ל-10 אחוזים. להערכתנו, גם הבנק המרכזי בברזיל ימשיך להעלות את הריבית לאחר שהאינפלציה עברה את רף ה-10 אחוזים ועליות הריבית עד כה לא הצליחו למנוע פיחות במטבע המקומי.

חג שמח, מחכים למתנות מהממשלה

היום מתחיל ראש השנה הסיני ואמנם לפי המסורת הסינית זוהי שנת הנמר, אך הצמיחה השנה פחות מתאימה לתיאור והיא צפוייה להאט אל מתחת ל-5 אחוזים. בעקבות החג ואולימפיאדת החורף שתחל בסופ"ש הזה הנתונים שיתפרסמו מסין יהיו תנודתיים (יותר מהרגיל) בחודש הקרוב.

אנו צופים שהבנק המרכזי ימשיך להפחית את הריבית לאור ההאטה, אך הקצב יהיה תלוי במחירים ליצרן. עדות להאטה ראינו גם בסנטימנט חברות התעשייה שהורע בינואר. מדד מנהלי הרכש ירד ל-49.1 נקודות. תרמו לכך שילוב של שיבושים בעקבות הסגרים (במיוחד סביב בייג'ין) לצד ירידה בביקושים ליצוא הסיני בעקבות ההאטה בעולם.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום