נקודות מרכזיות

בארץ ובעולם

אי-הוודאות לגבי התפתחות המלחמה בין רוסיה ואוקראינה ועוצמת הסנקציות שיוטלו על רוסיה תרמו לתנודתיות גבוהה בשווקים הפיננסים שתימשך להערכתנו בטווח הקרוב. עדיין מוקדם לכמת את הפגיעה בכלכלה הגלובלית, אך ברור שעליית מחירי חומרי הגלם ובעיקר מחירי אנרגיה גבוהים מהווים "מס" על הצריכה הפרטית ויפגעו בצמיחה וברווחה העולמית.

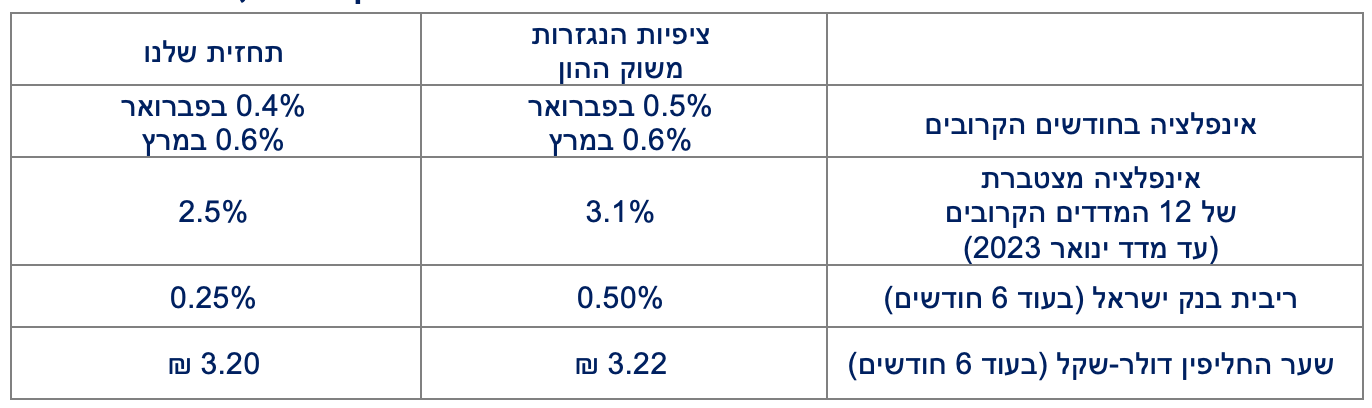

בעקבות ההתפתחויות, עדכנו את התחזית למדד המחירים במרץ, אפריל ומאי ל-0.5-0.6 אחוז כל אחד. עלייה משמעותית נראה גם במדד תשומות הבנייה שמושפע יותר משינויים במחירי הסחורות. האינפלציה ב-12 החודשים הבאים מטפסת ל-2.5-2.6 אחוזים.

המלחמה לא תמנע מהבנק המרכזי בארה"ב להעלות את הריבית ברבע נקודת אחוז (ולא בחצי) בעוד כשבועיים, לאור האינפלציה הגבוהה גם מצד הביקושים. לעומת זאת, להערכתנו, הבנק המרכזי בגוש האירו יהיה יותר זהיר וייסוג כעת מכוונתו לצמצם במהירות את הרכישות. האינפלציה הגבוהה יותר שנראה בישראל שמגיעה מצד ההיצע לא צריכה לשנות את פעולת בנק ישראל, כל עוד הציפיות לאינפלציה בטווחים הבינוניים עדיין בתוך היעד.

חברת המדדים msci החליטה שלא לצרף כרגע את ישראל למדד msci אירופה – החלטה שאם הייתה מתקבלת הייתה יכולה להביא לזרם השקעות נאה למניות בבורסה של תל אביב ולחיזוק השקל.

דה-גלובליזציה בעתיד, יותר אינפלציה, פחות צמיחה ושונות בריביות

אי-הוודאות לגבי משך המלחמה בין רוסיה ואוקראינה ועוצמת הסנקציות תרמו לתנודתיות גבוהה בשווקים הפיננסים שתימשך להערכתנו בטווח הקרוב. מלחמת רוסיה אוקראינה היא עוד צעד בתהליך הדה-גלובליזציה בעולם שהחל עם הברקזיט ובחירתו של טראמפ, התעצם משמעותית במשבר הקורונה והפגיעה בשרשראות האספקה הגלובליות וממשיך עכשיו בניסיון לבידוד הכלכלה ה-11 בגודלה בעולם ואחת מהיצואניות הגדולות של סחורות.

להערכתנו, תהליך הדה-גלובליזציה יקרב את הכלכלות הגדולות בעולם להקים גושי מסחר סגורים, ויעודד חברות להחזיק יותר מלאים וליצר מוצרים באופן מקומי למרות שאינם יעילים כלכלית. בטווח הבינוני הדבר ייצור שונות גדולה מבעבר בשיעור האינפלציה (שתהייה במערב גבוהה יותר ובמזרח נמוכה יותר) ושיעורי הריביות בכל גוש מסחרי.

לגבי תגובת השווקים לסכסוך, ברצוננו להזכיר שלא חסרים אירועים גיאו-פוליטיים בעשורים האחרונים שהשווקים הפיננסים בסופו של דבר התאוששו מהם: מי זוכר את החשש שייוון תפרוש ותגרום לפירוק גוש האירו, את כל הסאגה סביב הברקזיט ואחרים. בנוסף, כמו בכל אירוע ניתן למצוא גם את מי שיכול ליהנות ממנו: במקרה הנוכחי, תעשיות הנשק, הדשנים, הסייבר והסחורות. מבחינה מדינית, הדבר מטיב עם סין והודו שימשיכו לסחור עם רוסיה (כמו שהן עושות עם אירן), ובכך יוכלו לצמצם את העלייה במחירי הסחורות דרך חוזים ארוכים ותשלום ישירות במטבע המקומי.

מרוסיה אל הכיס שלנו

ההשפעה המיידית של המאבק בין רוסיה לאוקראינה היא כמובן עליית מחירי הסחורות. מחירי הנפט, הגז והפחם זינקו, דבר שתרם לעלייה חדה במחירי הדלק ובמחירי החשמל. אך ההשפעה היא לא סימטרית; היא מתונה יותר בארה"ב ובסין אך משמעותית יותר באירופה. לצד הנפט, רוסיה היא ספקית מרכזית של חומרי גלם לתעשייה (אלומיניום, פלדיום, ניקל), מוצרי מזון (חיטה ותירס) ודשנים. זה לא שאין אלטרנטיבות, אך המחיר שהחברות יצטרכו לשלם יהיה גבוה יותר. במידה והעימות לא יסתיים בקרוב העלייה "תגולגל" למחירים לצרכן.

בעקבות ההתפתחויות האחרונות, עדכנו את התחזית למדד המחירים במרץ ל-0.6 אחוז (דלק, טיסות לחו"ל), את אפריל ומאי ל-0.5-0.6 אחוז כל אחד (נופש ועלייה מהירה יותר במחירי המזון לאחר פסח). עלייה משמעותית יותר נראה במדד תשומות הבנייה שבקורלציה גבוהה יותר לשינויים במחירי הסחורות.

התארכות המלחמה עלולה לעצור את המומנטום החיובי בהשקעות בתעשייה

עוד מוקדם לכמת את הפגיעה בכלכלה הגלובלית, תלוי באורך המלחמה ועוצמת הסנקציות. מחירי אנרגיה גבוהים מהווים "מס" על הצריכה הפרטית, וככול שהמלחמה נמשכת הדבר יכול להקטין את ההשקעות החדשות של החברות בעולם ולצמצם גיוס של עובדים, בניגוד למגמת ההתאוששות בחצי השנה האחרונה.

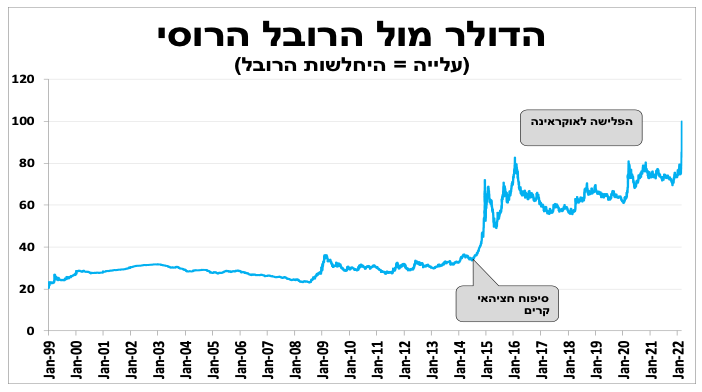

סנקציות שכללו ניתוק בנקים רוסים רבים ממסלקת התשלומים הבינלאומית גרמה לפיחות חד במטבע הרוסי, למרות העלאת הריבית של הבנק המרכזי ל-20 אחוזים והגבלות שנועדו למנוע "ריצה אל הבנקים". במקביל, הנהירה לנכסים בטוחים נמשכה עם התחזקות הדולר, במיוחד מול האירו.

ארה"ב יכולה להפעיל סנקציות נוספות בתחום הטכנולוגי, בדומה לצעדים שננקטו נגד חברות סיניות (Huawei). פה התלות של רוסיה בארה"ב גדולה יותר, דבר שיפגע בצמיחה של חברות הטכנולוגיה ויפגע עוד בצרכנים המקומיים. רוסיה עומדת מול סנקציות קשות שיגרמו למיתון לצד אינפלציה גבוהה לזמן ממושך יותר, אך לא ימוטטו את המדינה (בניגוד לחשש לגבי אוקראינה) לאור גודלה של רוסיה והקשרים שלה עם סין (והודו).

החשיפה הישירה של ישראל לרוסיה נמוכה אך לא זניחה. רוסיה מהווה כ-1 אחוזים מיבוא הסחורות שלנו, (כמחצית מכך יהלומים) ושיעור דומה ביצוא הסחורות, כמחצית מכך יצוא מזון וכימיקלים. יצוא השירותים של ישראל לרוסיה יותר משמעותי, בעיקר תיירות נכנסת שעדיין לא התאוששה ממשבר הקורונה. עם זאת, החשיפה העקיפה (דרך מדינות שלישיות) היא משמעותית יותר בשל ההשפעה על מחירי הסחורות בעולם.

הדילמה של הבנקים המרכזיים; ארה"ב תעלה, אירופה תעצור, בנק ישראל ימשיך

האינפלציה בטווח הקצר תעלה הרבה יותר מהערכות המוקדמות, במיוחד במדינות המערב. אך העלייה היא כתוצאה של זעזוע היצע – עליית מחיר הנפט היא כמו הטלת "מס" על הכלכלה, והבנקים המרכזיים משפיעים על צד הביקושים לכן היכולת שלהם להשפיע במקרה זה היא נמוכה.

אנו מאמינים שהמלחמה לא תמנע מהבנק המרכזי בארה"ב להעלות את הריבית ברבע נקודת אחוז (ולא בחצי) בעוד כשבועיים, לאור האינפלציה הגבוהה גם מצד הביקושים. לעומת זאת, הבנק המרכזי בגוש האירו יהיה יותר זהיר וייסוג כעת מכוונתו לצמצם מהר יותר את הרכישות, לאור ההשפעות השליליות של הסנקציות על כלכלת גוש האירו. בנוסף, במידה והמלחמה תתארך ייתכן והניתוק של בנקים רוסים ממערכת הסליקה תגרום למחסור בנזילות בחלק מהבנקים באירופה, דבר שיחייב את הבנקים המרכזיים באירופה אף להזרים נזילות.

האינפלציה הגבוהה יותר שנראה בישראל שמגיעה מצד ההיצע לא צריכה לשנות את פעולת בנק ישראל, כל עוד הציפיות לאינפלציה בטווחים הבינוניים עדיין בתוך היעד.

אנחנו נשארים בארץ

חברת המדדים msci החליטה שלא לצרף כרגע את ישראל למדד msci אירופה – החלטה שאם הייתה מתקבלת הייתה יכולה להביא לזרם השקעות נאה למניות בבורסה של תל אביב ולחיזוק השקל.

Image by Gerd Altmann from Pixabay good bye

Image by Gerd Altmann from Pixabay good bye