ב-30 בנובמבר 2021, פרסם בנק ההשקעות ג'יי פי מורגן, מחקר שהפתיע את קהילת ההשקעות העולמית. אבל, למרות מהפכת המידע והנגישות שלו, אותו מחקר הגיע בעיקר לאנשי מקצוע מומחים בתחומם והפך למדובר מאוד בקרב אנשי מקצוע. החלטנו במסגרת המאמר השני בסדרת המאמרים על השקעות אלטרנטיביות, להביא את המסקנות העיקריות מאותו מחקר. לפני כן, נספר כי בניגוד למסמכים שיווקיים שמוציאים בנקי השקעות כדי לסקור מניות או כדי למכור מוצרים ושירותים שלהם או של אחרים, הפעם המחקר כולו עסק באסטרטגיית הקצאת נכסים בתיק ההשקעות והסתכל כמעט על כל סוגי הנכסים הקיימים. כלומר, היתרון שלו היה בכך שלא הייתה בו מטרה למכור מוצר כלשהו.

המחקר בחן תיקי השקעות ונכסים על פני השנים 1989-2021, טווח זמן של 30 שנה. כשאחת המסקנות העיקריות על פני כל השנים הללו, הייתה שמי שביצעו השקעות אלטרנטיביות ששולבו כחלק ממכלול הנכסים שלהם, הצליחו להגדיל את התשואה ולהפחית את התנודתיות של תיק הנכסים הכולל.

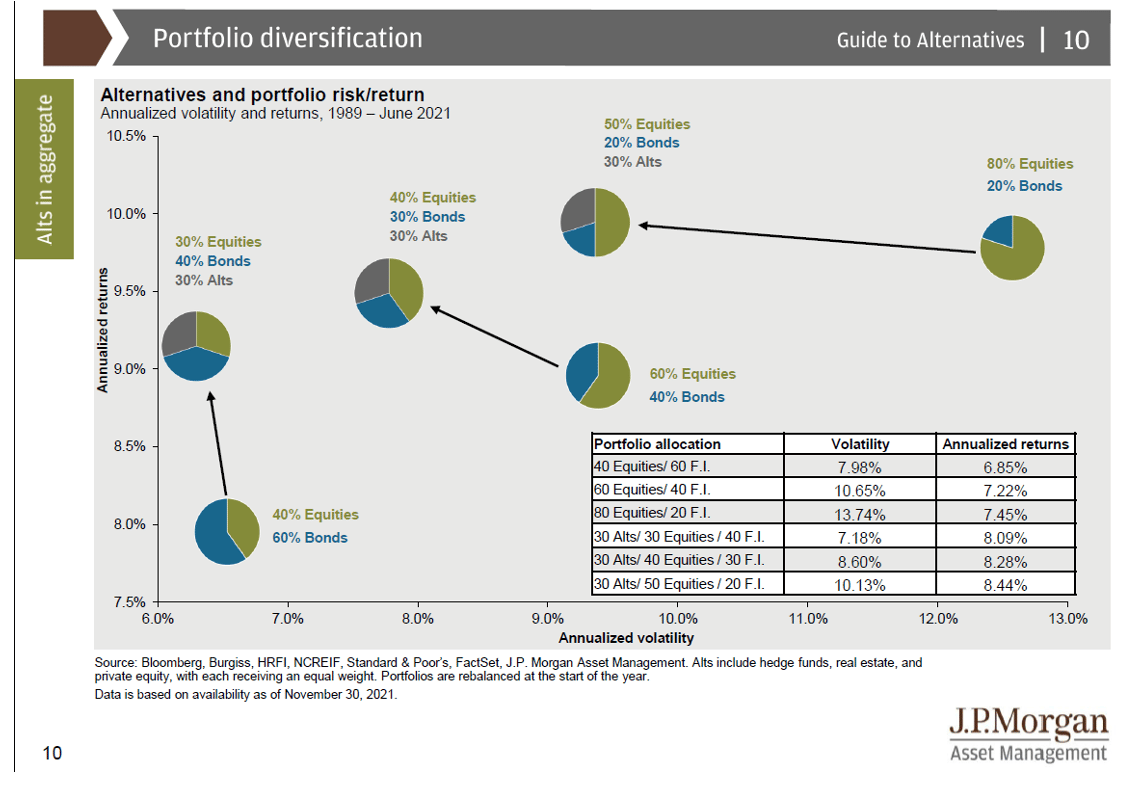

כך, תיק נכסים שכלל 40% מניות, 30% איגרות חוב ו-30% השקעות אלטרנטיביות, הניב בתקופה של 30 שנה, תשואה ממוצעת של 8.1% בתנודתיות נמוכה יותר. לעומתו תיק שהכיל 60% מניות ו-40% איגרות חוב הניב תשואה ממוצעת של 6.85% בלבד, בתנודתיות של 7.98%. כלומר תיק שכלל יותר מניות שהן נכסים בסיכון גבוה יותר, הניב תשואה נמוכה יותר כשלא הכיל כלל השקעות אלטרנטיביות.

לא כל ההשקעות האלטרנטיביות מייעלות את תיק הנכסים

מסקנות חשובות נוספות היו שלא כל ההשקעות האלטרנטיביות הן בעלות מתאם 0 לשוק ההון. נעצור רגע להסביר את המונח הזה. כשאנחנו החלטנו להקצות חלק מההשקעות שלנו לאפיקים אלטרנטיביים, עשינו את זה מתוך חשיבה וידיעה שבמשבר פיננסי כמו שנת 2008, אם יבוא שוב, אנחנו רוצים שחלקים גדולים ככל האפשר יושפעו ממנו כמה שפחות, או לא יושפעו ממנו כלל.

לכן, אם אנחנו בוחרים בהשקעות שיתנהגו בצורה זהה לחלוטין לשוקי ההון, בעת משבר, לא הרווחנו דבר מאותו פיזור והקצאה של נכסים. כלומר פיזור שאינו יעיל. כשההשקעה האלטרנטיבית מושפעת במלואה מהמתרחש בשוק ההון, אז המתאם הוא 1. כלומר כששוק ההון יעלה גם ההשקעה תושפע לחיוב באותו אופן וכשיירד היא תיפגע בהתאם.

על פי ג'יי פי מורגן וכפי שניתן לראות בגרף, בחלוקה לסוגי נכסים שלא מושפעים משוק ההון, נמצא כי תשתיות, נדל"ן אמריקאי, ונדל"ן באירופה, היו בעלי מתאם קרוב ל-0 למדד 500 המניות בעלות שווי השוק הגבוה בארה"ב, S&P 500. תחום נוסף ומאוד מסקרן בעולם האלטרנטיבי נוגע להשקעות בתחבורה. אותן השקעות גם הניבו בממוצע תשואות גבוהות של כ-10% בממוצע וגם היו בעלות קשר (מתאם) שלילי או חלש לשוקי ההון.

אפשר, אם כן, לתהות, מדוע אם השקעות אלטרנטיביות, לפי המחקר של ג'יי פי מורגן, וגם מבדיקות של מומחים אחרים, משפרות כמעט כל תיק השקעות, מדוע הן לא מילה שגורה בכל בית בישראל? אחרי שרכשנו בעצמנו ידע והשכלה פיננסית ראויה, למדנו ממפגש עם עשרות מומחים, שעשירים נוהגים תמיד להשקיע גם בנכסים אלטרנטיביים.

הם לאו דווקא הפכו לעשירים בזכות ההשקעות האלטרנטיביות, אבל ללא ספק הגדילו את הונם בזהירות ובאחריות, בסיוע אותן השקעות. לדעתנו, זה מה שצריכים לעשות גם משקי בית בישראל שיש להם הון פנוי להשקעה, ולא רק משקי בית עשירים. מבחינתנו זה צמצום פערים, לא רק בידע ובהשכלה הפיננסית, אלא גם בהון ובהשקעות.

בישראל יש לא מעט גופים שמציעים השקעות אלטרנטיביות, אבל משק הבית נדרש לרכוש ידע ולהיות אקטיבי בבחירתם. העובדה הזאת גורמת לרבים לוותר מראש על המהלך. נדרשת אקטיביות ותכנית פעולה, ויתור על חלק מהזמן הפנוי שלנו ולימוד של תחום חדש.

הצגנו כאן על קצה המזלג את המסקנות החשובות והפרקטיות ביותר שמצאנו. קחו שליטה ובקרה על הניהול הפיננסי המשפחתי שלכם, ובחנו מה היקף החשיפה שלכם גם לאפיקים אלטרנטיביים. אתם לא צריכים לנהל את אותן השקעות, אלא לבחור את הגופים הנכונים שדרכם תבצעו אותן.

כלכלני פאנדר מוסיפים כי השקעות אלטרנטיביות הן מסוכנות יותר (לא נזילות) ולא מתאימות לכל אחד. בנוסף לייעוץ מקצועי רצוי להיות בעל ידע אישי רב על מנת להיות מסוגל להשקיע ולהבין את הסיכון הגלום בסוג כזה של השקעה.

הכותבים מלווים יחידים, זוגות ומשפחות ליצירת הכנסות פסיביות ועצמאות כלכלית

עמית והגר דרור, צילום: ליאור גולסאד

עמית והגר דרור, צילום: ליאור גולסאד