שנים רבות, בעצם מאז סוף 2007 ערב משבר הסאבפריים, היה נראה שהאינפלציה נעלמת. נעלמה ממחוזותינו. המודלים הכלכליים, בעיקר הגישה המוניטארית, דיברה על אינפלציה של בין1% ל-3%, ושרמת ריבית הבנקים המרכזיים אמורה להשיג את יעד יציבות המחירים ברמה הזו, יחד עם עידוד צמיחה. רוצה לומר, הבנק המרכזי לא יכול להסתכל על כיוון אחד בלבד, ו'לחנוק' את השווקים, כדי לדכא אינפלציה, כפי שעשה פול וולקר בתחילת שנות ה-80'.

לאן האינפלציה נעלמה?

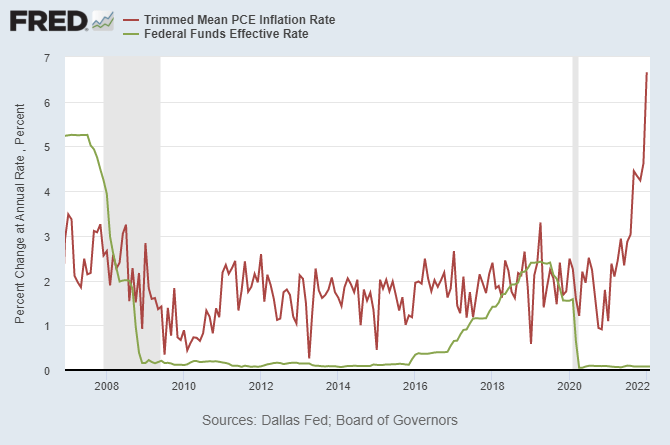

כל המודלים דיברו על סביבת ריבית של בערך בין 2-3%, כדי להגיע ליעד זה. אולם הפלא ופלא, האינפלציה כמעט ולא הגיעה. במשך כמעט 15 שנים, ראינו צמיחה, ראינו הדפסת כסף, ראינו סביבת ריבית אפסית, כל אלה אמורים היו להביא לאינפלציה, אבל זה לא קרה. אפילו כשהבנק המרכזי הפדרלי בארה"ב העלה את הריבית, עד בין השנים 2017 עד 2019, לאחר שיצאנו ממשבר הסאבפריים, רמת האינפלציה עמדה על סביב 3%, כלומר לא היתה התחממות אינפלציונית משמעותית, הריבית עלתה כדי לשוב לסביבת ריבית נורמלית.

כלכלנים בזמנו, גירדו את הפדחת, וניסו להבין למה אין אינפלציה. עלו לכך כל מיני הסברים. הסבר ראשון היה ההסבר הטכנולוגי, השיפורים הטכנולוגיים מוזילים כל הזמן עלויות ייצור, ההסבר השני היה הסחר הגלובלי שאף הוא מוזיל עלויות, מייצר יתרון יחסי והתמחות של אזורים גיאוגרפיים שונים, ובכך מוזיל עלויות ייצור. גורם נוסף הוא הדמוגרפיה, בעיקר בעולם המערבי, ירידת הילודה מייצרת עקומה דמוגרפית הפוכה ומקטינה את שכבת הגיל הצרכנית הגדולה ביותר, סביב גילאי 20-50. יתכן ויש סיבות נוספות, אבל בגדול אלה הסיבות שלגביהן התייחסו לאינפלציה.

החשש מאינפלציה – סיבות עבר שיתכן שכבר לא רלבנטיות?

אינפלציה בעבר היתה גורם משמעותי. החשש הגדול הוא שאינפלציה היא תופעה שמזינה את עצמה, ומרמה מסוימת מתחילה להיווצר ספירלה, כשעליית המחירים מוחשית כל כך, שהיא יוצרת לחצי שכר, שאלה בתורם מגדילים את עליית המחירים על ידי הפירמות. החשש הוא מפני אבדן אמון ושליטה על רמות המחירים, שישפיעו על מעמד הביניים, וידחוף אותם למטה בסולם החברתי. מכאן ועד תופעות חברתיות שליליות הדרך קצרה. מכאן מגיע החשש מפני אינפלציה.

בעוד שהחשש מפני אינפלציה מוצדק, הרי שבסך הכול בשני העשורים האחרונים, כמעט ולא נתקלנו בתופעה הזו, בצדדים השליליים שלה. כפי שציינתי, היו סיבות להיעדר האינפלציה, אבל גם המודלים של הבנקים המרכזיים, סיפקו ידע לא רע לגבי התמודדות עם אפשרות של התפרצויות אינפלציוניות. לא רק שימוש בכלי הריבית, שהוא הכלי העיקרי, אלא גם שימוש בכלים נוספים. בשנים האחרונות בעיקר ראינו את הבנקים המרכזיים מגדילים נזילות, מדפיסים כסף, ומנסים להמריץ את הכלכלות השונות, מאשר מהדקים את החגורה.

כל זה מעלה את השאלה, מדוע אנחנו כל כך חוששים מאינפלציה? המצב היום מובהק, וללא ספק. בארצות הברית יש אינפלציה. סביבת האינפלציה מגיעה כמעט ל-8%, וזו אינפלציה שדורשת התייחסות. הבנק המרכזי בארה"ב בהחלט לא מתעלם מהתופעה.

ראוי להזכיר כמה גורמים שיפעלו עוד לפני ובנוסף להשפעת הריבית

חלק לא מבוטל מהלחצים האינפלציוניים מגיעים לאור ההתנעה מחדש של הפעילות הכלכלית לאחר השבתה ממושכת בעקבות הקורונה. חלק מהלחצים האלה אמור להתפוגג כאשר קשיים בשרשרת האספקה ייפתרו.

בנוסף, הבנקים המרכזיים, והפד בראשם, הדפיסו כמות עצומה של כסף, והגדילו באופן דרמטי את המאזנים שלהם. זה תורם ליצירת הלחצים האינפלציוניים. לאור זאת הפסקת הדפסת הכסף, ומאוחר יותר, צמצום מאזן הפד, אמורים גם הם לפעול באופן מרסן על האינפלציה.

הלחץ הנוכחי על המחירים מגיע מהשפעת הלחימה באורקאינה על מחירי הסחורות. הלחימה באוקראינה מהווה אירוע אקסוגני שמשפיע דרמטית ובאופן ישיר על מחירי החיטה, הנפט והגז, ובאופן עקיף על סחורות נוספות.

שני גורמים לאינפלציה – אינפלציה שנובעת מביקושים ואינפלציה שנובעת מאירועים שמשפיעים על מחירי הסחורות

כאן המקום להזכיר שאינפלציה יכולה להגיע משני כיוונים. האחד, התחממות של הכלכלה, לאור צמיחה מואצת, רמת נזילות גבוהה, סביבת ריבית נמוכה, כלומר אינפלציה שנובעת מגידול בביקושים. באינפלציה הזו הפד רוצה וצריך להילחם.

הכיוון השני מגיע מעליית מחירי הסחורות, בעקבות אירועים אקסוגניים, למשל – בצורת, או עונת הוריקנים, או לחימה באזור שמשפיע על מחירי הסחורות – כפי שאנחנו חווים באוקראינה. נגד סיטואציה כזו, לא משנה מה יעשה הבנק המרכזי, הוא לא ישנה את הכיוון, כי מדובר באירוע אקסוגני. במצב כזה, דווקא העלאת ריבית, בניסיון למנוע את האינפלציה עלול להביא לבעיה קשה יותר – סטגפלציה – אינפלציה גבוהה יחד עם האטה כלכלית ואבטלה.

Stuck Between the Rock and the Hard Place

הפד נמצא בין הפטיש לסדן. מצד אחד, אם לא היתה המלחמה, מצבו של הפד היה ברור הרבה יותר. יש לחצים אינפלציוניים, חלקם נובעים מהקורונה, ומהדפסת הכסף, וכאשר הפד יידרש לכך, זה אמור לדכא את הלחצים האינפלציוניים, לאט אבל בטוח.

כעת, המלחמה באוקראינה פועלת מחד בהשפעה ובהעלאת מחירי הסחורות (דרמטית), מאידך, היא תפעל כגורם ממתן, מצמצם ביקושים. לזה יש להוסיף את העובדה שהפד מפסיק הדפסת כסף, וכן שהכלכלות ממשיכות (גם אם בקצב איטי יותר) לחזור לעצמן. כלומר מרבית הגורמים שמייצרים היום אינפלציה אמורים לחזור חזרה ולהתיישר.

הגורם היחיד שלא יתיישר הם מחירי הסחורות. כשלגביהם אין לפד ממש מה לעשות.

בואו נחזור לבסיס, מה גובה הריבית, וכמה זה אינפלציה

כל זה מעלה שאלה האם בכלל אנחנו צריכים לחשוש מאינפלציה. במשך עשרות שנים דיברו איתנו על אינפלציה של 1-3%, כשזה לא קרה אף אחד לא הרים גבה, ולא ממש הוטרד. אבל כשהאינפלציה קצת מרימה ראש, כשהגורמים לזה, קשורים באירועים דרמטיים – הקורונה, והאוקראינה כולם נבהלים, ומוטרדים. לדעתי, אין ממש מה לחשוש ולהיות מוטרדים, ולדרוש מעשים קיצוניים לפועל לטובת דיכוי האינפלציה.

כשמדברים על העלאת ריבית, גם כאן, החשש מופרך. שנים רבות השווקים התרגלו לשערי ריבית נמוכים להחריד. היום כשהכיוון של הפד הוא לחזור לסביבת ריבית של כ-2%, מדובר בחזרה לנורמליות, ולא בהידוק מוניטרי חריף. לכן גם כאן החשש מפני הריבית גבוה מדי ומוגזם.

החששות מוגזמים כי השווקים חזקים

החשש מוגזם, כי שני האירועים שיצרו סביבת ריבית נמוכה להחריד, ולאחר מכן סביבת אינפלציה גבוהה, הם אירועים אקסוגניים לחלוטין לשווקים. כאן לא מדובר במשבר דוגמת הדוט.קום, או הסאבפריים, או משבר הדיור ביפן, או משבר ויסות מניות הבנקים כאן אצלנו. כאן מדובר בשתי דרמות עצומות שהתרגשו על העולם, מבלי שהיה שינוי בפעילות הכלכלית של של הכלכלות השונות. המשברים האלה לא פיננסיים, אלא אקסוגניים לחלוטין. כך שהפירמות השונות והכלכלות השונות, בגדול, לא שינו את הכיוון שבו פעלו.

הקורונה יצרה פיתול גדול בצמיחה ובפעילו הכלכלית, וכך גם האוקראינה. אבל המסלול עצמו לא השתנה, שכן העולם ממשיך לצמוך, החדשנות ממשיכה לפעול, והתופעות הכלכליות שהיו כאן ערב הקורונה ממשיכים להתקיים, וימשיכו ברגע שהשפיות תשוב, והתותחים יירגעו.

יש מי שיגיד שאין מה להתווכח אם השווקים. זה נכון. אם השווקים מראים חשש, הדעה לא ממש משנה. מה שחשוב הוא מה השוק אומר, לא מה את חושב. זה נכון מאוד. אבל עדיין, לפעמים צריך לקחת רגע נשימה ארוכה, לעשות קצת זום אאוט על הדברים, ולנסות להבין האם החשש אמיתי ומבוסס או שמא מדובר בשינוי נסיבות שישפיעו בטווח הקצר.

לדעתי, מדובר בשינוי נסיבות שישפיעו בטווח הקצר. השווקים תנודתיים, והופכים יותר ויותר תנודתיים, לטוב ולרע. אבל הנסיבות לא הסיתו את הפעילות הכלכלית מהמסילה שבה היתה, גם אם החזרה לפעילות מלווה במהמורות.

משה מימון

משה מימון